|

|

|

|

|

Модель Марриса. Маррисом была предложена получившая широкую известность и развитие в работах других ученых теоретическая модель роста предприятия.

В этой модели изучаются спрос, предложение и рост предприятия в долгосрочной перспективе.

Маррис рассматривает предприятие как систему, в которой предполагается, что активы, число работников, объем продаж, прибыль возрастают во времени по экспоненциальному закону с постоянным темпом Другие характеристики предприятия, такие, как прибыльность единицы продукции, капиталоемкость и иные параметры, остаются неизменными. Как только предприятие сделало выбор значений параметров, например, прибыльности, темпа роста, они остаются постоянными.

Подобные модели принято называть стационарными.

Функіщя роста спроса. Рассматривая факторы, обусловливающие увеличение спроса, Маррис предполагает, что предприятия стремятся к диверсификации и являются многопродуктовыми.

Для обеспечения более быстрого, чем скорость роста рынков, на которых действует предприятие, роста продаж ему приходится осваивать новые рынки и осуществлять дальнейшую диверсификацию. Модель Марриса можно представить следующей системой уравнений:

где gB темп роста спроса на продукцию предприятия, достигнутый в результате успешной диверсификации; d темп диверсификации; gs темп роста предложения предприятия; р прибыльность деятельности предприятия: р = П/К; П и К прибыль и капитал предприятия; а' коэффициент, характеризующий уровень инвестиций предприятия: а' = І/П; I новые инвестиции; т прибыльность продукции предприятия: т = П/2 ; Q. выпуск продукции; ? капиталоемкость продукции: v = K/Q;flB.f1 некоторые функции, характеризующие деятельность предприятия.

Инвестиции рассматриваются как средство наращивания предложения предприятия. Предполагается, что инвестиции могут осуществляться из прибыли предприятия, тоща коэффициент а! будет равен коэффициенту реинвестирования а доле нераспределенной прибыли в общем ее объеме. Инвестиции могут осуществляться за счет привлечения заемных средств, или выпуска новых акций, тогда коэффициент а.' будет превосходить коэффициент реинвестирования а.

Коэффициент реинвестирования показывает, какая часть прибыли остается нераспределенной и направляется на развитие предприятия. Он не может бьнь больше 1,0. Как известно, привлечение заемного капитала увеличивает финансовый риск предприятия, ограничивает масштабы привлечения капитала. Привлечение средств путем выпуска новых акций грозит нынешним владельцам ограничением и даже утратой контроля над предприятием.

Поэтому величина а!, являющаяся параметром управления, ограничена некоторыми пределами.

Для решения модели уравнение (6.3) следует подставить в уравнение (6.1), а темп роста спроса на продукцию предприятия представить в виде:

Sd =/зф- (6-5)

С учетом выражения (6.5) можно видеть, что увеличение спроса является обратной функцией отдачи на капитал, поскольку ускорение роста спроса вследствие более быстрой диверсификации требует уменьшения прибыльности продукции, что понижает отдачу на капитал либо приводит к росту капиталоемкости, также понижающему отдачу на капитал. Возможно одновременно и то и другое.

Уравнения (6.2), (6.4) и (6.5) однозначно определяют и отдачу на капитал, и темп роста предприятия.

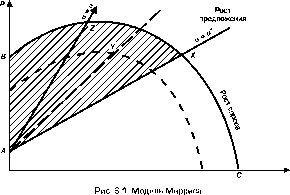

Маррис разработал простой способ графического представления своей модели, вытекающий из уравнений (6.2), (6.4) и (6.5). Темп роста g предприятия откладывается по горизонтальной оси, прибыльность предприятия р по вертикальной оси.

Темпы роста спроса и темпы роста предложения являются функциями одной переменной прибыльности предприятия р и могут быть представлены на графиках одновременно.

Темп роста предложения определяется уравнением (6.2) и представляет собой прямую, наклон которой обусловлен величиной коэффициента а'. Темп роста спроса определяется уравнением (6.5) и представляет собой достаточно сложную зависимость, которую можно изобразить выпуклой относительно начала координат кривой. Точка пересечения указанных прямой и кривой будет соответствовать решению системы уравнений модели Марриса, которое иллюстрируется рис.

6.1.

Функция роста спроса, обозначенная на рис. 6.1 кривой ВС, аргументирована Маррисом следующим образом. При очень малых темпах роста эта зависимость может быть линейной и демонстрировать рост прибыльности с увеличением темпов роста.

После достижения некоторого значения темпа роста спроса его увеличение связано с уменьшением прибыльности.

Небольшое увеличение темпа роста спроса может привести к повышению прибытьи ости, поскольку норма прибыли новинки, выводимой на рынок, обычно высока. Известно, что любая успешная диверсификация ведет с большой вероятностью к высокой прибыльности на начальных этапах инновационной деятельности, когда имеет место временная монополия.

При дальнейшем наращивании темпа роста эти причины перестают бьиь определяющими и увеличение темпов роста связано с падением прибыльности, согласно уравнению (6.5).

Функция роста предложения на рис. 6.1 показывает максимальный рост предложения, который достигается при некотором сравнительно высоком уровне прибыльности при характеристиках, которые определяют а*. Их пересечение в точке Xобозначает точку устойчивого сбалансированного соотношения между ростом и прибыльностью.

Руководство предприятия может выбрать и другую величину а, удовлетворяющую неравенству а а*.

Точки, лежащие ниже линии АХ, могут бытъ достигнуты только при выборе а, превышающем а*, и рассматриваются как точки чрезмерного риска; если же значения а выбираются меньше а*, то линия роста предложения наклонена меньше, в результате чего точка сбалансированного роста оказывается выше линии АХ.

Изложенное позволяет заключить, что в зависимости от эффективности управления и от финансовых решений руководство может выбрать любую точку, находящуюся в пределах заштрихованной области, например точку Y,

Модель позволяет рассматривать различные цели управления. Например, если руководство желает максимизировать отдачу на капитал, то при максимальной эффективности управления оно может выбрать темп диверсификации и прибыльность продукции, соответствующие точке Z, и будет принимать финансовые решения, соответствующие значению а!.

Межотраслевая диверсификация и ограничение по спросу. Ограничения по спросу на продукцию отдельной отрасли играют важную роль в понимании возможности роста предприятий. Проблема моделирования роста состоит в следующем. Необходимо поступиться частью прибыли для стимулирования спроса, что не вьиекаетиз традиционного анализа спроса для одного продукта, рассматриваемого в экономической теории.

При обычной кривой спроса возможно лишь увеличение объема продаж за счет снижения цены. Длительный устойчивый рост требует постоянного сдвига кривой спроса, например за счет усилий в области маркетинга.

Тогда рост спроса при высокой цене будет таким же, как и при низкой цене.

Наиболее высокие уровни усилий в области маркетинга, порождающие быстрый рост, чаще всего применяются в олигополистической среде с целью борьбы с сильной реакцией конкурентов, что означает также необходимость более высоких уровней маркетинга для сохранения темпов роста.

Модель Марриса и другие модели, построенные в дальнейшем, требуют оценки того, в какой степени диверсификация является двигателем роста предприятия на практике.

Исследования средних и крупных предприятий, выполненные в Великобритании Дж. Хасидом, позволили установить, что темпы роста предприятий, действующих в одной отрасли, ограничены.

Напротив, диверсифицированные предприятия, действующие сразу в нескольких отраслях, растут в среднем на 50% быстрее, чем недиверсифицированные. Кроме того, было установлено, что диверсифицированные предприятия растут быстрее и в своей основной отрасли Дальнейшие исследования позволили установить, что подобный ускоренный рост предприятий, проводящих диверсификацию, наблюдается в США, Канаде, других странах.

Вертикальная интеграция. Специальным способом роста предприятий является рост через вертикальную интеграцию. Вертикальная интеграция достигается путем слияния вверх или вниз по технологической цепочке или инвестирования в этих направлениях.

Вертикальная интеграция является наиболее полной формой вертикальной связи и может играть важную роль в росте предприятия.

Предприятия могут расти путем вертикальной интеграции в целях диверсификации, хотя в отличие от горизонтальной диверсификации выгода от этого не столь очевидна. Однако во многих случаях существуют особые мотивы роста в этой форме, которые можно разделить на две группы.

Несовершенство рынка: несовершенство контрактов. Первая группа охватывает случаи, когда трансакции более эффективно осуществляются в рамках организации, чем с помощью механизма рынка. Издержки, связанные с получением информации и контрактами, издержки использования ценового механизма могут быть особенно велики там, где существуют сложные технологические связи.

Объединение стадий производства позволяет предприятиям координировать различные виды деятельности и уменьшить издержки.

Наличие фьючерсных рынков всех необходимых товаров обусловлено тем, что контракты неизбежно являются неполными. Контракт, заключаемый раз и навсегда должен был бы учитывать все будущие случайности, поэтому заключить его невозможно. В связи с этим заключается ряд контрактов на непродолжительные отрезки времени. Но это не позволяет поставщику составлять долговременные инвестиционные проекты.

В то же время первый поставщик благодаря обретенному опыту может получить преимущества, что затруднит последующие, возможно, более выгодные переговоры Вертикальная интеграция может уменьшать трансакционные издержки, исключая необходимость подобных контрактов.

Еще одной сложностью заключения контрактов в этой ситуации является риск стратегического заблуждения. Одно предприятие может оказаться не в состоянии решить, выполнила ли другая сторона свои обязательства по контракту после поставки товара, поскольку информация может бытъ недоступна.

Вертикальная интеграция может уменьшить риск недобросовестности партнера, поскольку обеспечивает возможность надзора за всеми сторонами деятельности.

Несовершенство рынка: возможность получения дополнительной прибыли. Другая, традиционная категория причин стремления к вертикальной интеграции связана со структурой рынка и условиями предложения, а также с возможностью увеличения прибыли с помощью вертикальной интеграции.

Вертикальная интеграция может вести к сокращению издержек, например, за счет экономии топлива на разогреве металла, когда объединены различные стадии производства чугуна и стали, или за счет сокращения транспортных затрат при размещении двух вертикально интегрированных процессов на одном заводе.

Другой вариант увеличения прибыли связан с ситуацией, когда цена поставщика ресурса превышает предельные издержки. Тогда вертикальная интеграция между различными стадиями производства может увеличить уровень прибыли, соединяя прибыль последовательных стадий производства. В отсутствие вертикальной интеграции предприятие, находящееся в вышележащем секторе А, сталкивается с производной кривой спроса, которая является предельной выручкой дня предприятия, находящегося в нижележащем секторе В.

Рассмотрим пример, в котором т олигополистов в секторе А обслуживают п предприятий в секторе В. Пусть т меньше п. Вертикальная интеграция происходит путем поглощения каждым фирмой из сектора А некоторого количества предприятий из сектора В, что приводит к появлению т вертикально интегрированных предприятий.

Используем для анализа модель Курно. В условиях олигополии Курно до интеграции цена конечного продукта в условиях олигополии определяется как:

(6.6)

1-(1 /пЕвУ

где Рв цена продукта сектора В до интеграции; с предельные издержки предприятий в секторе В;п число предприятий в секторе В; Ев эластичность спроса на продукт сектора if. После интеграции издержки становятся ниже, число конкурентов уменьшается до т. Ценуможно определить как:

?в,і ~

(6.7)

1 -Х/тЕвУ

где Рв в цена продукта сектора В после интеграции; с1 предельные издержки предприятий после интеграции; т число предприятий после интеграции.

После интеграции предельные издержки предприятий снизятся: с. Число предприятий в секторе В сократится: т п. Поэтому цена продукта может снизиться или возрасти. Используя модель Курно, можно доказать, что прибыть предприятий в любом случае возрастет.

Существует еще множество вариантов мотивов вертикальной интеграции как средства роста предприятий, описания которых можно найти в экономической литературе.

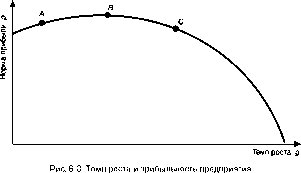

Теория Пенроуз. Наиболее известным исследованием ограничений роста, обусловленных управлением, является работаЕ, Пенроуз. Ограничение роста предприятия, связанное с управлением, получило название эффект Пенроуз.

Рис. 6.2 является иллюстрацией этого эффекта.

Согласно Пенроуз, предприятие обладает определенными ресурсами: землей, машинами и оборудованием, рабочей силой и управляющими, услуги которых используются для реализации производственных возможностей. На эти возможности влияют финансовые ограничения и ограничения спроса, но Пенроуз их не рассматривает, считая, что эти ограничения не связаны с ограничениями со стороны управления или могут быть устранены при достаточном объеме управленческих услуг.

Каждое предприятие считается уникальным, поскольку, несмотря на общность располагаемых ресурсов, создаваемые каждым предприятием товары и услуги зависят от истории их использования, прошлого и настоящего производственного опыта и других факторов, которые на разных предприятиях существенно различаются. Способность успешно использовать конкретные возможности и само ощущение этих возможностей зависят от исторических факторов, что придает предприятию уникальность в использовании производительных возможностей.

Рост на основе имеющихся ресурсов. Существует одна причина роста, связанная с тем, что всегда имеются неиспользуемые производительные ресурсы, которые при их вовлечении в новые проекты обеспечат дополнительную прибыль.

Неиспользуемые ресурсы существуют на предприятии по трем следующим причинам:

1. Комбинация большого числа неделимых ресурсов означает, что некоторые из этих ресурсов будут использоваться неполностью.

Это означает, что при неизменной численности управленческого персонала можно обеспечить непрерывный рост предприятия. Во-вторых, проявляется эффект обучения. По мере накопления опыта управления текущим производством часть времени работы управленческого персонала высвобождается.

Это позволяет расширить функции персонала без снижения эффективности текущей деятельности.

Величина усилий управленческого персонала, необходимых для поддержания текущей деятельности предприятия, прямо пропорциональна размеру предприятия. Величина усилий управленческого персонала, необходимая для расширения, прямо пропорциональна абсолютному размеру расширения.

Тоща темп роста предприятия не может превышать темп роста усилий по управлению, обеспечиваемых фиксированным числом руководителей.

Использование дополнительного штата руководителей. Более быстрый рост предприятия влечет за собой необходимость набора дополнительного штата руководителей. Эта взаимосвязь характеризуется следующими закономерностями:

1. Чем выше темп увеличения числа руководителей, тем больше темп роста предприятия.

2, Увеличение темпов роста предприятия, обусловленное ростом числа руководителей, подчиняется закону убывающей отдачи.

Действие закона убывающей отдачи обусловлено двумя причинами:

1. Необходимый объем управленческих усилий приданном абсолютном увеличении размера предприятия увеличивается тем быстрее, чем выше темп его роста. Объем управленческих усилий по координации новых видов деятельности растет в расчете на единицу увеличиваемого выпуска. Чем быстрее рост предприятия, тем больше вероятность возникновения новых сфер деятельности и новых функций управления. Вероятность того, что рост предприятия может протекать в условиях жесткой конкуренции, увеличивается тем быстрее, чем выше темп роста.

Таким образом, ускорение темпа роста ведет к увеличению управленческих усилий в расчете на единицу возрастающего выпуска.

2. Прирост общих управленческих усилий, вносимый каждым дополнительным руководителем, уменьшается тем быстрее, чем выше скорость набора новых руководителей. Прирост управленческих усилий, достигаемый за счет каждого нового руководителя, будет тем больше, чем больше времени затрачивается на его обучение и чем выше степень его интеграции в управленческий состав.

Поэтому чем быстрее осуществляется набор новых руководителей, тем меньше отдача каждого из них.

В результате действия закона убывающей отдачи увеличение темпов роста числа управляющих ведет к увеличению темпов роста предприятия лишь до определенного предела, как показано на рис. 6.2.

Дальнейшее увеличение темпов роста числа управляющих ведет к снижению темпов роста предприятия.

Достоинство модели Пенроуз состоит в том, что она дает начало интеграции новых проблем в систематический анализ экономического поведения и экономических результатов.

Интересы акционеров и управляющих. Акционеры заинтересованы в максимизации ценности предприятия, акциями которого они владеют.

В распоряжении акционеров имеются средства, способные в той или иной степени побудить менеджеров действовать в интересах акционеров.

Максимизация богатства акционеров. Предположим, задачей управляющих является максимизация богатства держателей акций.

Общая рыночная ценность предприятия определяется как чистая приведенная стоимость денежных потоков, генерируемых акциями за бесконечно длительный период владения. Она может бьнь представлена следующим образом:

К0Р(15)

r-g

M = MS0(6.8)

где М рыночная ценность предприятия; N количество акций предприятия; рын очная стоимость акции предприятия; Кд капитал предприятия в момент оценки; рыночная стоимость акции предприятия; р отдача, или норма прибыли на капитал; 6 коэффициент реинвестирования; г ставка дисконтирования денежных потоков, порождаемых акцией, равная стоимости капитала, инвестированного в акции; g темп роста предприятия.

Определим темп роста, который должны выбрать управляющие с целью максимизации стоимости предприятия. Как и в модели Марриса, введем линейную функцию темпов роста предложения от нормы прибыли, подобную представленной выражением (6.2):

g=5p. (6.9)

Введем функцию зависимости прибыльности от темпов роста спроса, подобную функциям, представленным выражениями (6.1) и (6.5):

Р=М- (6Л0)

Поставим выражения (6.9) и (6.10) в числитель выражения (6.8) и получим:

(6.11)

r-g

Продифференцируем полученное выражение nog:dM (r-q)K0[f'(g)-l\ + K0[f(g)-g]

3 / \1

dg (r-g)

где /' производная функции нормы прибыли по g.

Приравнивая это выражение к нулю, получим уравнение для определения условий максимизации стоимости предприятия:

(6.13) юз

Решение уравнения (6.13) позволяет получить условие максимизации стоимости предприятия в виде:

г-fig)

f-g

r p f-g

Гік)

(6.14)

Полученное выражение (6.14) показывает, что максимизация стоимости предприятия достигается при определенной величине производной функции нормы прибыли от темпа роста.

Если предприятие является экономически прибыльным, то норма прибыли должна быть выше ставки дисконтирования, что определяет соотношение между параметрами, входящими в выражение (6.14):

р rg, (6.15)

Таким образом, условие максимизации стоимости предприятия по темпу роста состоит в том, что производная функции нормы прибыльности по темпу роста отрицательна и имеет величину

-. Напомним, здесь р отдача, или норма прибыли на ка-f~g

питал; г ставка дисконтирования; g темп роста предприятия.

Рис. 6.3 иллюстрирует решение задачи оптимизации прибыльности предприятия по темпам роста в координатах, подобных координатам, использованными для решения системы уравнений модели Марриса.

Кривая на рис. 6.3 отображает связь нормы прибыли и темпов роста спроса: р =f(g). Линейную функцию темпов роста предложе-

6.3.

Оценка предприятия фондовым рынком. Оценка предприятия фондовым рынком может приближаться к ценности предприятия, рассмотренной выше, но обычно с ней не совпадает. Оценка предприятия фондовым рынком важна, поскольку является индикатором угрозы поглощения. Эта оценка связана с ценностью единицы активов, которые приобретаются при поглощении.

Введем показатель, дающий эту оценку, который получил название оценочного коэффициента. Он может быть определен как:

(6.17)

М р( 1-8) К0 r-g

где М рыночная стоимость предприятия; К капитал предприятия в момент оценки; р отдача, или норма прибыли на капитал; коэффициент реинвестирования; г ставка дисконтирования; g темп роста предприятия.

Выражение (6.17) показывает, что оценочный коэффициент V увеличивается при росте нормы прибыли р и темпов роста предприятия g, уменьшается с увеличением коэффициента реинвестирования 8 и ставки дисконтирования г. На рис. 6.4 показана зависимость оценочного коэффициента от темпов роста предприятия.

При очень малых темпах роста его увеличение приводит к тому, что увеличиваются норма прибыли и дивиденды, возрастает оценочный коэффициент, как это можно ввдеть на рис. 6.4 на участке до точки А. Однако при дальнейшем увеличении темпа роста влияние возрастающего коэффициента реинвестирования приводит