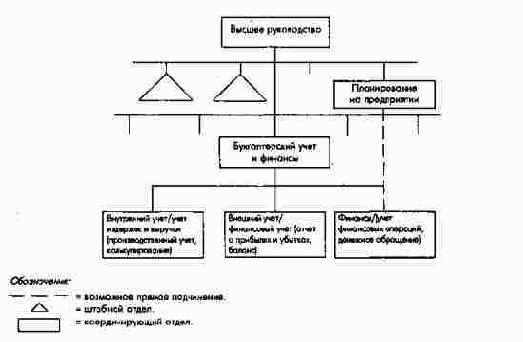

Организация производственного и финансового учета автономно от общефирменного планирования - концепция II

Централизованно решаемые задачи планирования выполняются обычно центральным отделом. Руководитель центрального отдела планирования подчиняется либо высшему органу управления всего предприятия, либо только председателю правления. Часто в других подразделениях есть представитель плановой службы (уполномоченные по планированию). Задачи производственного и финансового учета реализуются в этом случае как самостоятельные линейные задачи. При такой автономной структуре плановой службы предприятия руководители экономического и финансового отделов входят в состав высшего органа управления либо непосредственно (при его прямом подчинении председателю), либо косвенно (при его подчинении директору по экономике).

Можно привести аргументы за и против и для той, и для другой организационной альтернативы.

В пользу организационного разделения задач общефирменного планирования и задач производственного и финансового учета говорит то, что общефирменное планирование, особенно стратегическое планирование, носит преимущественно качественный характер; руководители, занимающиеся бухгалтерскими задачами (документальный учет) и имеющие соответствующий менталитет, часто не в состоянии решать задачи планирования, а значит, выполнять альтернативные и оптимизационные расчеты, ориентированные на будущее, разрабатывать и внедрять системы планирования. При определенной квалификации руководителя службы бухгалтерского учета и при наличии у него соответствующей мотивации для решения задач планирования данный аргумент о неспособности планировать теряет свое значение, особенно в том случае, когда для предприятий, начиная с некоторого их минимального размера, можно найти специалистов по проведению экономических расчетов, ориентированных как на прошлое (учетные задачи), так и на будущее (плановые задачи). В пользу отделения учетных служб от плановых и за их прямое подчинение высшему органу управления служит прежде всего то, что общефирменное планирование как ориентированная на будущее развитие предприятия область задач должна находиться в непосредственном подчинении у высшего органа управления или у его председателя. Это относится по меньшей мере к стратегическому планированию. Так можно повысить значимость руководителя финансово-экономической службы в высшем органе управления.

В пользу организационного объединения функций планирования и учета в отделе контроллинга говорит прежде всего то, что таким образом будет лучше обеспечиваться ориентация на результат всех происходящих на предприятии процессов. Результатно ориентированное информационное обеспечение и консультирование, планирование и контроль на предприятии базируются в конечном счете на учетных данных, идет ли речь о продуктах, продуктовых программах, проектах, отделениях или о предприятии в целом. Все частные разделы плана интегрируются в сводном плане результатов (прибыли) и финансовом плане предприятия. Краткосрочные планирование и контроль находятся в тесной взаимосвязи прежде всего с системой бухгалтерского учета. Содержательно связаны одно с другим скользящее кратко-, средне- и долгосрочное планирование, причем текущее годовое планирование как детализированная система плановых расчетов может также "работать" обособленно. Когда принимают концепцию контроллинга, доминируют задачи, находящиеся во взаимосвязи с результатно ориентированными плановыми расчетами; учет в качестве инструмента планирования, документирования и контроля должен быть структурирован соответствующим образом, что при подчинении комплексов задач учета и планирования одному руководителю, как правило, позволяет решать их с большей эффективностью.

Контроллинг как комплекс задач получил распространение прежде всего на крупных промышленных предприятиях немецкоязычных стран. Таким образом, планирование на предприятии, особенно плановые расчеты, и система учета организационно объединяются. Только стратегическое планирование часто находится в автономном подчинении у высшего органа управления предприятием или его председателя (рис. 179 и 180), поскольку для будущего предприятия планирование полей бизнеса, систем организации и управления в связи с направленностью этого планового комплекса на такие основные ориентиры, как рынок, технология и человек, имеет чрезвычайно важное значение.