Результаты встречного целевого планирования (условный пример)

Заключительное сравнение предложенных снизу и сверху оценок базисных целей проводится при обсуждении подлежащих согласованию планируемых значений показателей базисных целей.

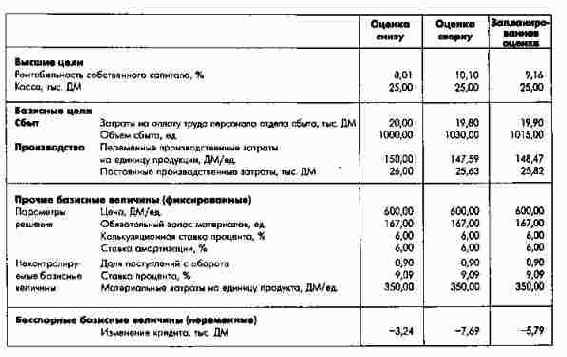

Обсуждаемые во время такой конференции по планированию значения базисных целей могут быть прямо введены непосредственно в компьютер, при помощи которого рассчитываются изменения значений показателей высших целей. Результаты такого сравнения показаны на рис. 125б.

Годовые значения затем разбивают по месяцам и на этой базе проводят текущее помесячное планирование и контроль. После окончания планового года проверяют достижение ответственными подразделениями их базисных целей.

Описанный метод позволяет проводить интегрированное планирование результата и финансов, поскольку на всех этапах встречного целевого планирования выбор базисных целей и бесспорных базисных величин направлен на достижение высших финансово-экономических целей предприятия.

Встречное целевое планирование также возможно на практике, если в качестве генеральной цели выступает только производственный результат или сумма покрытия для какого-нибудь подразделения. Финансово-экономические связи в модели в этом случае не учитываются. Такие ориентированные только на результат модели были разработаны для нескольких подразделений фармацевтического предприятия. Одна из них содержит 936 уравнений. Сумма покрытия подразделения выступает как единственная генеральная цель. Напротив, модель предприятия приборостроения наряду с расчетом прибыли и убытков и баланса охватывает финансовый план. Высшей целью является здесь RoI. Модель состоит из 958 уравнений, 99 параметров принятия решения, 6 неконтролируемых базисных показателей и 412 базисных целей, которые распределены по 20 ответственным подразделениям.