Комплекс компьютерных моделей общефирменного планирования

В этих моделях используются исключительно стоимостные показатели, задаваемые в форме параметров потоков и запасов прошлых и будущих периодов. К этому добавляются расчетные коэффициенты, например ставки амортизации, процентов и распределения прибыли. Количественные и временные ограничения учитываются в моделях только при интеграции планирования программ. В рамках таких моделей может проводиться анализ чувствительности. Для важнейших факторов, влияющих на прибыль и ликвидность, расчет ведется по специфическим коэффициентам чувствительности. Наконец, через трендовые коэффициенты можно учитывать прогнозируемую динамику отдельных параметров модели.

В дальнейшем в качестве примера рассмотрена балансово-финансовая модель Мертенса и Гриза (Mertens und Griese). Параметры в уравнениях модели можно упорядочить по следующим группам:

(1) Накопленные данные прошлых периодов

Здесь речь идет прежде всего о статьях баланса предыдущего периода. Поскольку статьи анализируемого периода в следующем году становятся накопленными статьями прошлого года, модель может без дополнительных расчетов охватывать многие периоды.

(2) Параметры, вводимые периодически или изменяемые самой системой

Речь идет, например, о коэффициенте затрат на реализацию, который показывает, насколько высока в обороте дол прямо зависимых от реализации затрат.

(3) Постоянно вводимые вновь данные

Постоянно вводимые вновь данные представляют собой, как правило, параметры, изменяющиеся во врем моделирования. К ним относятся:

- поступление и выбытие оборудования (инвестиции и дезинвестиции);

- изменение складских запасов;

- обороты по периодам;

- закупки за период или по периодам;

- получение и возврат кредитов;

- отчисления в резервы;

- сумма "прочих переменных издержек", в которую входят издержки, не представленные в системе уравнений собственными позициями;

- сумма постоянных издержек, не определяемых в системе уравнений в зависимости от других величин (как амортизация или налог на промысловый капитал).

(4) Рассчитываемые в самой системе показатели

Например, проценты, амортизация, прибыль до и после уплаты налогов.

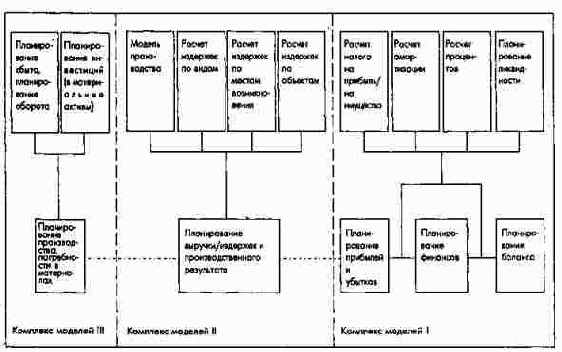

Важнейшие рассчитываемые неизвестные величины (зависимые переменные) образуют результат соответствующего расчетного периода (рис. 120а и 120б).