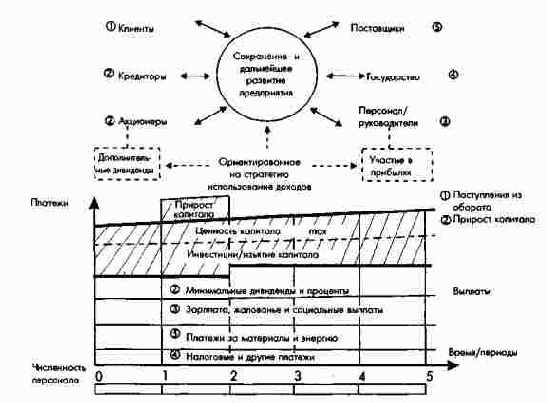

Заинтересованные группы и генеральные монетарные цели (принципы) предприятия

Ценность капитала представляет собой сумму всех дисконтированных превышений поступлений денежных средств над выплатами (или наоборот), которые образуются в результате хозяйственной деятельности предприятия. В зависимости от формы выражения ценность капитала является подходящим целевым показателем для различных заинтересованных в предприятии групп лиц.

Если денежные потоки дисконтируются при помощи ставки процента, отражающей минимальные притязания как акционеров, так и кредиторов, то величина приведенной чистой прибыли будет характеризовать ценность совокупного капитала предприятия (Gesamtkapitalwert). Она является важнейшей целевой величиной для инвесторов и руководства предприятия. В рамках системы управленческого учета ценность совокупного капитала предприятия выражается целевым показателем расчетной (калькуляционной) прибыли с капитала (расчетная прибыль + расчетный процент на инвестированный, необходимый для осуществления производства собственный и заемный капитал).

Если из ценности совокупного капитала предприятия вычесть ценность заемного капитала (в упрощенном виде: выплаты, связанные с возмещением затрат на заемный капитал), то полученная величина будет характеризовать ценность собственного капитала (Eigenkapitalwert) предприятия. В этом случае она может служить в качестве максимизируемого целевого показателя для акционеров как инвесторов и тем самым для руководства предприятия. Особенно большое значение этой величине, также называемой ценностью акционеров (Shareholder Value), придается в экономической теории и практике США. В традиционном управленческом учете отсутствует соответствующий показателю ценности собственного капитала целевой показатель превышения за период, поскольку в определяемую за период расчетную прибыль не входят расчетные проценты, представляющие собой начисленные на весь необходимый для предприятия капитал (собственный и заемный) минимальные проценты. Если из расчетной прибыли на совокупный капитал вычесть расчетные проценты на заемный капитал за период, то можно получить расчетную прибыль на собственный капитал за период (расчетная прибыль + расчетный процент на собственный капитал).

После вычета из ценности собственного капитала дивидендов, отражающих притязания собственников капитала, ценность капитала принимает форму так называемой чистой (остаточной) ценности предприятия (Residualer Unternehmungskapitalwert). Притязания акционеров регулируются договорным путем на базе оценки номинальной, реальной либо рыночной стоимости капитала предприятия. Такая чистая ценность капитала представляет собой высшую денежную цель руководства предприятия, если исходить из того, что прибыль, остающаяся после удовлетворения притязаний кредиторов на выплату минимального процента и инвесторов - на минимальный дивиденд, будет находиться в полном распоряжении обоих главных субъектов - акционеров и персонала, особенно руководства предприятия. Таким образом, чистая ценность капитала предприятия является наиболее подходящей денежной целью с точки зрения как собственников капитала, так и персонала предприятия, в особенности его руководства. Она базируется на чистых доходах будущих периодов - на ожидаемых поступлениях денежных средств по периодам за вычетом: выплат по наиболее эффективным с точки зрения рынка капиталов инвестиционным проектам; выплат процентов и дивидендов по обязательствам предприятия перед собственными акционерами и кредиторами; платежей по заработной плате, окладам и социальному обеспечению; платежей за использованные материалы, энергию, а также налогов и прочих платежей.

Чиста ценность предприятия может быть рассчитана и путем дисконтировани непосредственно чистых превышений поступлений над выплатами будущих периодов. Чистые превышения отличаются от совокупных превышений за период на величину минимальных дивидендов, процентов по заемному капиталу и платежей, связанных с собственным и заемным капиталом.

В управленческом учете чистой ценности капитала предприятия соответствует целевой показатель расчетной чистой прибыли (дохода).

Равенство чистой ценности капитала предприятия нулю свидетельствует о том, что результаты будущей деятельности предприятия способны удовлетворить в денежной форме только минимальные требования заинтересованных в предприятии групп лиц. В этом случае могут быть выполнены только договорные обязательства перед акционерами и кредиторами. Если же чистая ценность капитала предприятия больше нуля - это говорит о том, что часть прибыли после выполнения минимальных обязательств перед акционерами и кредиторами остается в распоряжении предприятия. Наконец, чистая ценность капитала предприятия меньше нуля означает, что результат будущей деятельности предприятия не позволит удовлетворить даже минимальные денежные требования инвесторов и других заинтересованных в предприятии групп.

Увеличение чистой ценности капитала предприятия непосредственно вызывает увеличение ценности собственного (акционерного) капитала. Это означает, что после удовлетворения минимальных требований заинтересованных в успешной деятельности предприятия групп и после выполнения договорных обязательств перед акционерами и кредиторами предприятие будет обладать дополнительной ценностью. В соответствии с концепцией ценности акционерного капитала (в американском варианте) такой прирост ценности увеличивает доходы лишь акционеров и называется вновь созданным акционерным доходом (Shareholder Value Creation). Однако такой положительный эффект может быть достигнут только в результате совместных усилий акционеров и персонала предприятия. Поэтому авторская концепция распределения доходов базируется на том, что полученный прирост ценности капитала должен быть употреблен на пользу всем заинтересованным в предприятии лицам и инвесторам, а не только акционерам. Этот прирост должен быть распределен между акционерами, руководством и персоналом и, кроме того, использован для укрепления позиций предприятия в качестве инструмента всех заинтересованных в нем групп лиц.

Использование полученного прироста чистого дохода согласно концепции автора служит:

- для усиления предприятия в стратегическом плане, поскольку тем самым создается основа для получения и в будущем соответствующих рыночным условиям дивидендов и процентов, а также выплаты заработной платы и жалованья;

- для выплаты дополнительных дивидендов, а также для стимулирования руководителей предприятия путем выплаты зависящей от величины прибыли тантьемы и участия в прибыли других сотрудников предприятия.

Принципы распределения чистого дохода на предприятии устанавливаются заранее на договорной основе.

Концепция использования чистого дохода, остающегося в распоряжении предприятия, должна быть принята на предприятиях любого типа, управляемых как менеджером-собственником, так и наемными менеджерами. И на предприятиях с присутствием в наблюдательных советах представителей персонала, и на предприятиях, где этого нет, при определении критериев инвестирования, выплат дивидендов и материального стимулирования необходимо воспитывать готовых к риску инвесторов и высококвалифицированных менеджеров, деятельность которых хорошо мотивирована.

Если ожидается снижение чистой ценности капитала предприятия, то следует либо принимать меры для повышения эффективности работы, либо ограничивать притязания акционеров и персонала, либо реорганизовывать предприятие в целом или его отдельные подразделения, либо перемещать производство в другие страны, либо закрывать предприятие.

При стремлении к максимальной ценности капитала прагматически руководствуются ценностью совокупного капитала, определяемой на базе смешанной ставки расчетного процента. Данный подход особенно незаменим, когда нельзя точно определить источник финансирования для оцениваемого инвестиционного объекта: отдельного вложения, инвестиционной программы, подразделения предприятия или предприятия в целом. В этом случае, однако, остается нерешенным вопрос оптимизации структуры финансирования и тем самым издержек капитала, с точки зрения инвестора собственного капитала. Поэтому идеальной высшей денежной целью предприятия считается ценность собственного (акционерного) капитала или чистая (остаточная) ценность капитала предприятия. Эти цели связаны одна с другой с точки зрения их достижения, поскольку увеличение (снижение) ценности собственного капитала непосредственно влечет за собой увеличение (снижение) чистой ценности капитала предприятия и наоборот. Однако они существенно различаются по лежащим в их основе концепциям использования дохода: в соответствии с концепцией чистой ценности капитала использование последней нацелено не только на владельцев собственного капитала, но и на персонал и руководящие кадры предприятия, а также через стратегическое усиление предприятия учитываются интересы прочих общественных групп.

Таким образом, предприятие, являющееся центром действий, интересов и договоров, можно определить и как социально-техническую систему, в которой в целях максимизации ценности капитала или в крайнем случае расчетной прибыли (стоимостные, монетарные цели) и с учетом целей социальной сферы (социальные цели) и прочих требований внутренней и внешней среды (рамочные условия) производятся товары и услуги (материальные цели), удовлетворяющие спрос со стороны.

Выделим важнейшие группы целей, необходимые для успешного функционирования и развития предприятия (рис.4б).

Материальные цели (цели достижения определенных материальных результатов), к которым относятся будущая продуктово-рыночная программа предприяти (в дальнейшем для краткости - продуктовая программа). Материальные цели могут иметь также и стоимостное выражение. Материальные цели достигаются посредством реализации мероприятий (целей-действий);

Стоимостные (денежные) цели: ожидаемые в будущем финансовые результаты (например, ценность капитала, расчетная и балансовая прибыль) или отдельные компоненты этих финансовых результатов (поступления и выплаты, выручка от реализации продукции, издержки, доходы и затраты), а также необходимый для существовани предприятия уровень ликвидности и компоненты ликвидности (наличие оборотных средств, поступления и выплаты денежных средств). Стоимостные цели могут характеризоваться абсолютными и относительными показателями (например, годовая прибыль и рентабельность). Стоимостные цели реализуются только через достижение материальных целей и целей-действий.

Социальные цели (гуманитарные цели) - желаемые в будущем взаимоотношения между людьми как на самом предприятии, так и с общественностью вне предприятия. Социальные цели обуславливают модель поведения по отношению к персоналу, лицам и общественным группам в подсистемах самого предприятия и ко внешней среде. Отчасти это поведение закреплено законодательно. Речь идет как о денежных, так и неденежных целях (например, уровень доходов персонала, интересная работа, культура предприятия, идентификация работников с предприятием и его целями, имиджем предприятия, защита окружающей среды).

Социальные цели могут быть достигнуты через реализацию материальных, стоимостных целей и прочих целей-действий.

Вследствие постоянных изменений внешней и внутренней среды такие свойства предприятия, как гибкость и приспособляемость, приобретают важное значение в качестве особых, лежащих в другой плоскости рассмотрения целей.