Глава 5 Учет денежных средств и расчетов

В процессе хозяйственной деятельности организации вступают с другими хозяйствующими субъектами в договорные отношения, которые регулируют приобретение материально-производственных запасов (работ, услуг), а также продажу продукции (работ, услуг) и перепродажу товаров. У организаций возникают обязательства перед поставщиками за полученные ценности, перед персоналом по оплате труда, перед бюджетом по налогам и сборам и т. д.

Все расчеты обычно осуществляют в наличной или безналичной денежной форме.

Безналичный порядок предусматривает перечисление (перевод) денежных средств с расчетного счета организации на расчетный счет получателя. Такая форма характерна для расчетов с поставщиками и подрядчиками, бюджетом, другими контрагентами.

Расчеты с персоналом по оплате труда, а также с подотчетными лицами осуществляются, как правило, наличными денежными средствами, получаемыми в учреждениях банков с расчетных счетов организации.

Настоящая глава посвящена учету наличных и безналичных денежных средств и расчетам с подотчетными лицами.

§5.1. Учет операций на счетах в банках

В процессе хозяйственной деятельности любой организации особую роль играют денежные средства, поскольку являются наиболее ликвидной частью ее активов.

Денежные счета в валюте Российской Федерации — рублях хранятся на расчетных счетах, открываемых, как правило, в учреждениях банков. При этом организация самостоятельно выбирает обслуживающий ее банк.

При открытии расчетного счета организации присваивается номер расчетного счета, а отношения оформляются договором на банковское обслуживание. В банке для учета движения денежных средств организации на нее открывается лицевой счет.

На расчетном счете аккумулируются свободные денежные средства и различные поступления: выручка за проданную продукцию (выполненные работы, оказанные услуги), авансовые платежи, кредиты и займы, кассовая выручка и т. д.

С расчетного счета производятся платежи поставщикам материально-производственных запасов, перечисление налогов, возврат кредитов и т.д. С расчетного счета организация получает наличные денежные средства на выплату заработной платы, оказание материальной помощи и т. д. Списание средств со счета осуществляется обслуживающим банком на основании приказа организации — владельца счета или с ее согласия (акцепта), если иное не предусмотрено законодательными актами. Например, в безакцептном порядке по приказам налоговых органов перечисляются суммы недоимок и пени по налогам и сборам, по приказам Госарбитража — суммы удовлетворенных исков и т.д.

Прием и выдача наличных средств и безналичные перечисления производятся на основании документов специальной формы. Наиболее распространенными являются объявление на взнос наличными, денежный чек и платежное поручение.

Объявление на взнос наличными выписывается при взносе наличных денежных средств на расчетный счет. Оно состоит из трех частей: объявления, талона к объявлению и квитанции. Первые две части остаются в обслуживающем банке, квитанция является оправдательным документом организации о внесении денег на расчетный счет.

Денежный чек является приказом организации банку о выдаче с ее расчетного счета указанной в чеке денежной суммы наличными. На оборотной стороне чека указывается, на какие цели расходуются наличные денежные средства.

Платежное поручение — поручение организации банку о перечислении соответствующей суммы с ее расчетного счета на расчетный счет получателя. Организация-плательщик представляет в банк поручение на бланке установленной формы.

Организация периодически получает из банка выписки из расчетного счета, т. е. перечень произведенных за определенный день операций по расчетному счету. К выписке банка прилагаются документы, полученные от других организаций, на основании которых зачислены или списаны средства, а также документы на списание, выписанные организацией.

Выписка из расчетного счета — это второй экземпляр лицевого счета организации, открытого ей банком. Сохраняя денежные средства организации, банк выступает в роли ее должника. В этой связи остатки средств и поступления на расчетный счет записываются по кредиту расчетного счета, а уменьшение долга (списание средств, выдача наличных) — по дебету. Обрабатывая выписку, следует помнить об особенностях ее составления банком и фиксировать в учете остаток и поступления по дебету расчетного счета, а списания — по кредиту.

Бухгалтерский учет наличия и движения денежных средств на расчетном счете организации ведут с применением счета 51 «Расчетные счета». По дебету счета записываются поступления наличных денежных средств из кассы организации, безналичные зачисления от покупателей, заказчиков и прочих дебиторов; по кредиту отражаются денежные средства, перечисленные в погашение задолженности поставщикам, подрядчикам и прочим кредиторам, в бюджет и во внебюджетные фонды, а также суммы наличных денежных средств, выданных организации на выплату заработной платы и хозяйственные расходы.

Основанием для бухгалтерских записей является выписка банка, которая заменяет собой регистр аналитического учета по расчетному счету Перед ее отражением в учете на полях выписки против суммы операции и в документах, прилагаемых к выписке, проставляются коды счетов, корреспондирующих со счетом 51 «Расчетные счета». На документах еще указывается порядковый номер его записи в выписке. Проверка и обработка выписок должны производиться в день их поступления.

При отражении выписке в учете все приложенные к выписке документы гасятся штампом «Погашено». Ошибочно зачисленные или списанные с расчетного счета суммы отражаются на счете 76.02 «Расчеты по претензиям», а банку немедленно сообщается о таких суммах для внесения исправлений. После отражения исправлений в следующих выписках задолженность снимается и по счету 76.02 «Расчеты по претензиям».

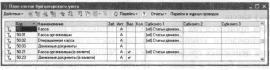

Для учета денежных средств организации в обслуживающих банках в компьютерной бухгалтерии используется балансовый счет 51 «Расчетные счета». Поскольку организация может иметь несколько расчетных счетов, открытых в различных банках, для организации обособленного учета по каждому из них используется справочник «Банковские счета». Кроме того, для формирования показателей отчета о движении денежных средств (форма №4) к счету открыт дополнительный аналитический разрез, который поддерживается с помощью справочника «Статьи движения денежных средств». Для каждой статьи (элемента справочника) указывается ее наименование, а также принадлежность к определенному виду движения (указывается в реквизите «ВДД»), если обобщаемые по этой статье данные необходимо учитывать при формировании показателей отчета о движении денежных средств. На рис. 106 приведен пример заполнения этого справочника.

Приказ обслуживающему банку на перечисление с расчетного счета чаще всего оформляется в виде платежного поручения. Для его подготовки в программе предназначен документ «Платежное поручение исходящее». Работают с документами этого вида через журнал банковских расчетных документов (меню «Банк и касса» —> пункт «Журнал банковских документов») либо через журнал исходящих платежных поручений (меню «Банк и касса» —> пункт «Платежное поручение исходящее»).

|

|

Рис. 106. Пример заполнения справочника «Статьи движения денежных средств» |

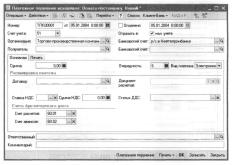

При создании нового платежного поручения (рис. 107) программа автоматически заполняет отдельные поля значениями по умолчанию, в том числе установленными для текущего пользователя.

|

Рис. 107. Экранная форма нового документа «Платежное поручение

исходящее» |

В частности, программа присваивает платежному поручению номер и указывает дату его создания. Для каждой организации предприятия платежные поручения в течение года нумеруются автоматически в порядке возрастания их номеров. Начинается номер документа с префикса организации, который при печати не выводится. В поле «от» по умолчанию проставляется рабочая дата (совпадает с системной датой компьютера или датой, установленной в режиме «Параметры» меню «Сервис» главного меню программы). Ее можно изменить вручную или с помощью встроенного календаря - по кнопке Ш.

По умолчанию предполагается, что новое платежное поручение создается для списания денежных средств, учитываемых на счете 51 «Расчетные счета».

Заполнение формы зависит от характера платежа, который выбирается в меню «Операции» командной панели формы документа (рис.108).

|

|

Рис. 108. Выбор вида платежа |

Рассмотрим особенности заполнения формы для некоторых из перечисленных операций.

Форма нового документа всегда открывается для подготовки платежного поручения по операции «Оплата поставщику».

Поле «Получатель» заполняется выбором из справочника «Контрагенты» (по кнопке |...| в правой части поля). Если получатель в справочнике отсутствует, информация о нем вводится непосредственно в процессе выписки платежного поручения.

Поле «Банковский счет» (получателя) заполняется выбором из справочника «Банковские счета» (по кнопке |...| в правой части поля).

На закладке «Основная» указывается сумма платежа, очередность платежа, и вид платежа, а на закладке «Печать» - данные для печатной формы.

Кроме перечисленных выше данных, в форме предлагается дополнительно указать: оплачиваемый договор и документ расчетов, если расчеты в рамках договора ведутся по отдельным расчетным документам; ставку и сумму налога на добавленную стоимость; статью движения денежных средств, а также показываются корреспондирующие счета по умолчанию для формирования проводки (рис. 109). Обращаем внимание, что при оформлении платежного поручения по данной операции договор с контрагентом должен относиться к виду «С поставщиком».

|

Рис. 109. Платежное поручение на оплату поставщику

Для операции «Возврат денежных средств покупателю» предлагается указать: договор, в рамках которого производится возврат денежных средств, и документ расчетов, если расчеты в рамках этого договора ведутся по отдельным расчетным документам; ставку и сумму налога на добавленную стоимость; и показываются корреспондирующие счета по умолчанию для формирования проводки (рис.110). |

|

|

Рис. 110. Платежное поручение на возврат средств покупателю |

Обращаем внимание, что при оформлении платежного поручения по данной операции договор с контрагентом должен относиться к виду «С покупателем».

Для операций «Оплата поставщику» и «Возврат денежных средств покупателю» на командной панели доступна кнопка «Список». Если ее нажать, информация в разделе «Расшифровка платежа» выводится в виде таблицы. Такой вид раздела выбирают в тех случаях, когда одним платежным поручением необходимо произвести платеж по нескольким договорам или по нескольким документам расчета в рамках одного договора или при платеже с разными ставками НДС.

При выборе операции «Перечисление налога» в форме документа появляется еще одна закладка «Перечисление налогов», на которой указываются данные, которые необходимы для идентификации налогового платежа (рис. 111).

|

|

РИС. 111. Платежное поручение на уплату налога |

Особенность подготовки платежного поручения с видом операции «Перечисление заработной платы» состоит в том, что программа предлагает заполнить дополнительную закладку «Перечисление заработной платы» и указать на ней ведомости (документы «Зарплата к выплате организации»), по которым выплата производится путем перечисления заработной платы на счет работника. При этом целесообразно на каждого работника вводить отдельный документ «Зарплата к выплате организации».

Для подготовки платежного поручения на перечисление денежных средств с одного счета организации на другой счет организации (в одного расчетного счета на другой, перечисление средств на депозитные вклады и т.д.) документ вводится с операцией «Перевод на другой счет организаций». При этом во избежание дублирования данных зачисление средств по корреспондирующему счету документами конфигурации уже не отражается.

Вы, наверное, обратили внимание на поля формы «Оплачено» и «Отразить в налоговом учете». Значение первого поля определяет статус документа для целей бухгалтерского учета, значение второго - необходимость отражения документа в налоговом учете при его проведении. При этом следует учитывать, что документ проводится лишь в том случае, если платежное поручение банком выполнено, т.е. установлен флажок в поле «Оплачено», и той датой, которая указана в качестве даты оплаты документа.

Таким образом, при подготовке нового документа поле «Оплачено» не заполняется, но флажок для отражения операции в налоговом учете может быть установлен. Это позволяет уже на этом этапе работы с документом указать все необходимые данные для последующего отражения документа в налоговом учете.

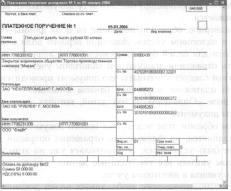

После заполнения всех необходимых полей документ по кнопке «Записать» записывают в информационную базу, по кнопке «Платежное поручение» формируют печатную форму (рис. 112), которую затем выводят на бумажный носитель в необходимом количестве экземпляров, затем документ закрывают по кнопке «Закрыть».

|

|

Рис. 112. Печатная форма платежного поручения |

После того, как платежное поручение будет проведено по банку, что найдет свое отражение в банковской выписке из расчетного счета, документ вновь открывают, устанавливают флажок «Оплачено» и указывают дату оплаты платежного поручения, после чего по кнопке «ОК» осуществляют процедуру проведения.

Пусть исходящие платежные поручения №№ТПК00001-00003, датированные 5 января, фактически проведены по банку 6 января. Тогда в каждом из них сведения об оплате должны быть указаны так, как это показано на рис.113.

Рис. ИЗ. Ввод данных об оплате платежного поручения

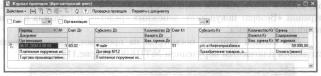

Чтобы посмотреть, какие бухгалтерские проводки сформированы при проведении документа, его нужно сделать текущим в журнале банковских расчетных документов или исходящих платежных поручений и щелкнуть на пиктограмме командной панели (рис. 114) или нажать на кнопку «Перейти» командной панели и выбрать в списке пункт «Журнал проводок (бухгалтерский учет)».

|

|

Рис. 114. Переход в журнал проводок бухгалтерского учета |

Открывается окно для просмотра бухгалтерских проводок, сформированных документами, а его текущим содержимым являются те проводки, которые сформированы выбранным документом (рис.115).

|

|

Рис. 115. Проводки исходящего платежного поручения №ТПК00001 |

Как мы видим, первый платеж программа отразила по дебету счета 60.02 «Расчеты по авансам выданным», т.е. она расценила его как выданный поставщику аванс (предоплату). Почему это произошло, учитывая, что в форме документа было указано два счета учета расчетов 60.01 и 60.02? Дело в том, что при проведении документа программа анализирует состояние расчетов с контрагентом на счетах 60.01 и 60.02 по указанному в форме документа договору (и расчетному документу). При обнаружении сальдо по кредиту счета 60.01 платеж расценивается как погашение задолженности перед поставщиком, при отсутствии сальдо - как выданный поставщику аванс. В данном случае, не обнаружив остатка по счета 60.01, программа сочла произведенный платеж авансом.

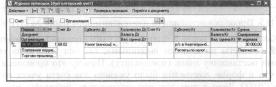

Теперь посмотрим на проводки, сформированные исходящим платежным поручением №ТПК00002 (рис. 116).

|

|

Рис. 116. Проводки исходящего платежного поручения №ТПК00002 |

При проведении этого документа программа обнаружила ранее полученный от покупателя аванс на счете 62.02, что вполне логично для операции «Возврат покупателю денежных средств», и отразила платеж, как погашение аванса.

Для полной картины посмотрим на проводки, сформированные исходящим платежным поручением №ТПК00003 (рис. 117).

|

|

Рис. 117. Проводки исходящего платежного поручения №ТПК00003 |

Как и ожидалось, перечисление в бюджет налога на добавленную стоимость отразилось проводкой по дебету указанного в форме счета учета расчетов по налогу и кредиту счета 51 «Расчетные счета».

Обратите внимание на дату всех проводок - это 6 января, т.е. дата фактического списания денежных средств, что соответствует выписке банка.

Списание денежных средств со счетов организации в банках по иным расчетным документам (мемориальный ордер банка, инкассовое поручение и т.д.) в программе регистрируется документом «Платежный ордер: списание денежных средств». От документа «Платежное поручение исходящее» он отличается лишь отсутствием печатной формы и реквизитов с данными об оплате (рис. 118). Считается, дата оплаты совпадает с датой документа, а основанием для ввода документа является первичный документ списания, прилагаемый к выписке. Кроме того, документы этого вида нумеруются независимо от документов «Платежное поручение исходящее».

Рис. 118. Экранная форма документа «Платежный ордер: списание

денежных средств»

Зачисление денежных средств на расчетный счет организации, если они получены по платежным поручениям, в программе регистрируется с помощью документа «Платежное поручение входящее». Работают с документами этого вида через список банковских расчетных документов (меню «Банк и касса» — • пункт «Журнал банковских документов») либо список входящих платежных поручений (меню «Банк и касса» —• пункт «Платежное поручение входящее».

При создании нового платежного поручения (рис. 119) программа автоматически заполняет отдельные поля значениями по умолчанию, в том числе установленными для текущего пользователя.

В частности, программа присваивает документу номер и указывает дату его создания. Для каждой организации предприятия документы «Платежное поручение входящее» в течение года нумеруются автоматически в порядке возрастания их номеров. Начинается номер документа с префикса организации. В поле «от» по умолчанию проставляется рабочая дата (совпадает с системной датой компьютера или датой, установленной в режиме «Параметры» меню «Сервис» главного меню программы). Ее можно изменить вручную или с помощью встроенного календаря - по кнопке г.

По умолчанию предполагается, что новый документ отражает зачисление денежных средств на расчетный счет организации (счет учета: 51).

|

|

Рис. 119. Форма нового документа «Платежное поручение входящее» |

Для формирования по документу проводок по налоговому учету устанавливается флажок «Отразить в налоговом учете».

В поле «Входящий номер» и «от» указывается номер платежного поручения плательщика и дата его выписки.

Кроме сведений об организации-получателе денежных средств и о расчетном счете, на который денежные средства зачислены, в шапке формы указывают сведения о плательщике и поступившую сумму.

Поле «Плательщик» заполняется выбором из справочника «Контрагенты» (по кнопке |...| в правой части поля). Если плательщик в справочнике отсутствует, информацию о нем можно ввести непосредственно в процессе выписки платежного поручения.

Если в этом есть необходимость, то поле «Банковский счет» (плательщика) заполняется выбором из справочника «Банковские счета» (по кнопке |...| в правой части поля).

Дальнейшее заполнение формы зависит от вида операции, в рамках которой получен платеж. Он выбирается в меню «Операции» командной панели формы документа (рис.120).

Рассмотрим особенности заполнения формы для некоторых операций.

Форма нового документа всегда открывается для отражения входящего платежного поручения с операцией «Оплата от покупателя». Кроме перечисленных выше данных, в форме предлагается указать: оплачиваемый договор и документ расчетов, если расчеты в рамках договора ведутся по отдельным расчетным документам; ставку и сумму налога на добавленную стоимость; статью движения денежных средств, а также показываются корреспондирующие счета по умолчанию для формирования проводки (рис. 121). Обращаем внимание, что при отражении платежного поручения по данной операции договор с контрагентом должен относиться к виду «С покупателем».

|

|

Рис. 120. Выбор вида операции |

|

Рис. 121. Регистрация платежа при получении средств от покупателя

Для операции «Возврат денежных средств поставщиком» предлагается указать: договор, в рамках которого производится возврат денежных средств, и расчетный документ, если расчеты в рамках этого договора ведутся по отдельным расчетным документам; ставку и сумму налога на добавленную стоимость; статью движения денежных средств, а также показываются корреспондирующие счета для формирования проводки (рис.122).

Обращаем внимание, что при отражении платежного поручения по данной операции договор с контрагентом должен относиться к виду «С поставщиком».

Для операций «Оплата от покупателя» и «Возврат денежных средств поставщиком» на командной панели доступна кнопка «Список». Если ее нажать, информация в разделе «Расшифровка платежа» выво- |

дится в виде таблицы. Такой вид раздела выбирают в тех случаях, когда по одному платежному поручению получены денежные средства по нескольким договорам или по нескольким расчетным документам в рамках одного договора или при платеже с разными ставками НДС.

После заполнения всех полей документ сохраняется и одновременно проводится по кнопке «ОК».

|

|

Рис. 122. Регистрация платежа при возврате средств поставщиком |

Чтобы посмотреть, какие проводки сформированы при проведении документа, его нужно сделать текущим в журнале банковских платежных документов или журнале исходящих платежных поручений и щелкнуть на пиктограмме % командной панели (рис. 123) или нажать на кнопку «Перейти» командной панели и выбрать в списке пункт «Журнал проводок (бухгалтерский учет)».

|

|

Рис. 123. Переход в журнал проводок бухгалтерского учета |

Открывается окно для просмотра бухгалтерских проводок, сформированных документами, а его текущим содержимым являются те проводки, которые сформированы выбранным документом (рис.124).

Как мы видим, первый платеж программа отразила по кредиту счета 62.02 «Расчеты по авансам полученным», т.е. она расценила его как полученный от покупателя аванс (предоплата). Почему это произошло, учитывая, что в форме документа было указано два счета учета расчетов 62.01 и 62.02? Дело в том, что при проведении документа программа проанализировала состояние расчетов с контрагентом на счетах 62.01 и 62.02 по указанному в форме договору и не обнаружив остатка по дебету счета 62.01, сочла полученный платеж авансом.

|

|

Рис. 124. Проводки входящего платежного поручения №ТПК00001 |

Теперь посмотрим на проводки, сформированные входящим платежным поручением №ТПК00002 (рис. 125).

|

|

Рис. 125. Проводки входящего платежного поручения №ТПК00002 |

При проведении этого документа программа обнаружила ранее выданный поставщику аванс на счете 60.02, что вполне логично для операции «Возврат денежных средств поставщиком», и отразила платеж, как возврат аванса.

Зачисление денежных средств на основании других расчетных документов в программе отражается с помощью документа «Платежный ордер: поступление денежных средств». От документа «Платежное поручение входящее он отличается дополнительной операцией «Инкассация денежных средств» для формирования проводки в корреспонденции со счетом 57 «Переводы в пути» (рис. 126). Кроме того, документы этого вида нумеруются независимо от документов «Платежное поручение входящее».

Проверить, все ли операции по движению денежных средств на расчетном счете должным образом отражены в информационной базе в программе можно с помощью обработки «Выписка банка» (меню «Банк и касса» — • пункт «Выписка банка»). В форме обработки «Выписка банка» указывается дата выписки, организация, расчетный счет и устанавливается флажок «Выводить только оплаченные». По кнопке «Заполнить» в табличную часть включаются те документы, которые помечены как оплаченные в этот день, и полученные данные сравниваются с выпиской банка (рис.127).

|

Рис. 126. Форма документа «Платежный ордер: поступление денежных

средств» |

|

|

Рис. 127. Обработка «Выписка банка» |

Организация может иметь договорные отношения с иностранными партнерами. В этом случае расчеты, как правило, ведутся в иностранной валюте. Кроме того, операции с иностранной валютой могут иметь место при направлении сотрудника в служебную командировку за пределы Российской Федерации.

Для проведения расчетов в иностранной валюте организация открывает в уполномоченном банке валютные счета. На каждую валюту открывается отдельный счет.

Покупка и продажа иностранной валюты в Российской Федерации производятся через уполномоченные банки в порядке, устанавливаемом Центральным банком Российской Федерации.

Под покупкой (продажей) иностранной валюты через уполномоченный банк понимается приобретение (отчуждение) иностранной валюты по договору купли-продажи с уполномоченным банком, а также приобретение (отчуждение) иностранной валюты посредством заключения с уполномоченным банком договоров комиссии или договоров поручения, в соответствии с которыми комиссионером или поверенным выступает уполномоченный банк.

Как правило, иностранная валюта покупается организацией в безналичном порядке за рубли через уполномоченные банки на основании поручения банку на покупку валюты. В поручении указывается сумма валюты, ее код, условия и цель покупки валюты. В поручении также указываются реквизиты валютного счета для зачисления купленной валюты.

Основным документом на перечисление денежных средств с валютного счета является заявление на перевод валюты.

О совершении операций на валютном счете уполномоченный банк сообщает организации в выписках из лицевого валютного счета. Выписка обычно представляется в двух валютах: в иностранной валюте, в которой открыт валютный счет, и в рублевом эквиваленте. При этом рублевый эквивалент указывается по курсу Центрального банка Российской Федерации по отношению к данной иностранной валюте на день совершения операции. По своей структуре выписка из валютного счета аналогична выписке из расчетного счета.

Поступления в иностранной валюте в пользу юридических лиц подлежат обязательному зачислению на счета в уполномоченных банках Российской Федерации, если иное не разрешено Банком России.

Для этого юридическому лицу на основании договора банковского счета, заключенного с уполномоченным банком, параллельно текущему валютному счету открывается транзитный валютный счет для зачисления в полном объеме поступлений в иностранной валюте, в том числе не подлежащих обязательной продаже.

При зачислении валютной выручки на транзитный валютный счет юридического лица уполномоченный банк не позднее следующего рабочего дня направляет юридическому лицу извещение с приложением выписки по транзитному валютному счету.

После получения указанного извещения юридическое лицо дает поручение уполномоченному банку на обязательную продажу валюты и одновременное перечисление оставшейся части валютной выручки на свой текущий валютный счет.

Валютные средства организации учитываются на балансовом счете 52 «Валютные счета». Аналитический учет необходимо вести по каждому счету, в иностранной валюте и в рублях. При этом остатки валютных средств при изменении курса пересчитываются на дату операции (выписки из валютного счета) и на отчетную дату.

Возникающие положительные и отрицательные курсовые разницы относятся на счет 91 «Прочие доходы и расходы».

Отражение в учете операций по покупке валюты зависит от варианта ее приобретения.

• Вариант 1

Иностранная валюта покупается по договору купли-продажи с уполномоченным банком. Операция отражается в учете проводками:

|

Дебет |

Кредит |

Содержание |

|

57.01 |

51 |

Перечисляются средства на покупку валюты |

|

52 |

57.01 |

На специальный счет зачисляется приобретенная

валюта |

|

91.02 |

57.01 |

Отражается превышение курса покупки иностранной валюты по договору над курсом Центрального банка Российской Федерации |

|

57.01 |

91.01 |

Отражается превышение курса Центрального банка Российской Федерации над курсом покупки иностранной валюты по договору |

Вариант 2

Иностранная валюта приобретается посредством договора комиссии (поручения), в котором комиссионером (поверенным) выступает |

|

?полном |

оченный ба |

тк. Операция отражается в учете проводками: |

|

Дебет |

Кредит |

Содержание |

|

57.01 |

51 |

Перечисляются средства на покупку валюты |

|

52 |

57.01 |

На специальный счет зачисляется приобретенная валюта |

|

91.02 |

57.01 |

Отражается превышение курса покупки иностранной валюты над курсом Центрального банка Российской Федерации согласно отчету |

|

57.01 |

91.01 |

Отражается превышение курса Центрального банка Российской Федерации над курсом покупки иностранной валюты согласно отчету |

|

|

Дебет |

Кредит |

Содержание |

|

91.02 |

52.1 |

Отражается комиссионное вознаграждение уполномоченного банка по мемориальному ордеру |

|

Поступающие денежные средства в иностранной валюте сначала зачисляются на транзитный валютный счет. В зависимости от назначения платежа по операции поступления кредитуется один из счетов: |

|

Счет |

Содержание |

|

62.21 |

Поступила выручка по экспортному контракту |

|

62.22 |

Поступил аванс под выполнение экспортного контракта |

|

60.22 |

Возврат аванса по импортному контракту |

|

66.21 |

Поступили средства по краткосрочному валютному кредиту из-за рубежа |

|

76.29 |

Поступили средства для выполнения внешнеэкономического контракта по договору комиссии |

|

Если валютная выручка подлежит обязательной продаже, то в учете это отражается следующими проводками:

|

Дебет |

Кредит |

Содержание |

|

57.02 |

52 |

Списывается стоимость иностранной валюты, подлежащей обязательной продаже по курсу на дату списания |

|

91.02 |

57.02 |

Отражается рублевый эквивалент проданной иностранной валюты по курсу Центрального банка Российской Федерации на дату продажи |

|

51 |

91.01 |

Зачисляется выручка от продажи иностранной валюты |

|

91.02 |

57.02 |

Отражается комиссионное вознаграждение уполномоченного банка по мемориальному ордеру |

|

52 |

52 |

Оставшаяся часть выручки после обязательной продажи иностранной валюты переводится на текущий валютный счет |

Если день списания валюты с транзитного валютного счета и день зачисления рублевой выручки не совпадают, то при изменении курса

ЦБ РФ на счете 57.02 «Переводы в пути (в валюте)» выявляются курсовые разницы. В учете они отражаются том же порядке, что и для счета 52 «Валютные счета».

Для учета остатков и движения средств организации в иностранной валюте в программе «1С:Бухгалтерия 8.0.» используется балансовый счет 52 «Валютные счета». Аналитический учет по каждому счету поддерживается с помощью справочника «Банковские счета».

Для формирования показателей отчета о движении денежных средств (форма №4) дополнительно ведется учет по видам движений денежных средств.

Движение по валютному счету в программе «1С:Бухгалтерия 8.0» учитывается по аналогии с расчетным счетом. Отдельно регистрируются операции списания со счета, отдельно - операции поступления. Особенность состоит в том, что все суммы указываются в валюте платежа. При проведении документов они пересчитываются в рубли по курсу ЦБ РФ на дату операции.

§5.2. Учет кассовых операций

Кассовыми операциями являются операции, связанные с приемом, хранением и расходованием наличных денежных средств.

Для осуществления расчетов наличными денежными средствами каждая организация должна иметь кассу и вести кассовую книгу по установленной форме.

Наличные деньги могут поступать в кассу организации из обслуживающего банка, от покупателей или по прочим основаниям. Наличные деньги, полученные организациями в банке, расходуются на цели, указанные в чеке.

Организации могут иметь в своих кассах наличные деньги в пределах лимитов, установленных банком по согласованию с руководителями организаций. Если организация имеет счета в двух и более банках, то лимит, установленный в первом, доводится до сведения остальных банков. При необходимости лимиты остатков касс пересматриваются. Организации имеют право хранить в своих кассах наличные деньги сверх установленных лимитов только для оплаты труда и выплаты пособий по социальному страхованию. Срок хранения не может превышать трех рабочих дней, включая день получения денег в банке. Организации, расположенные в районах Крайнего Севера и приравненных к ним местностях, имеют право хранить денежные средства на эти цели не более пяти дней.

Прием наличных денег организациями при осуществлении расчетов с населением производится с обязательным применением контрольно-кассовой техники или бланков строгой отчетности в случаях, определенных Правительством Российской Федерации.

Как правило, выдача наличных денег под отчет производится из кассы организации. Организации выдают наличные деньги под отчет на хозяйственно-операционные расходы в размерах и на сроки, определяемые руководителем организации. Наличные деньги под отчет на расходы, связанные со служебными командировками, выдаются в пределах сумм, причитающихся командированным лицам на эти цели. Выдача наличных денег под отчет производится при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу.

Лица, получившие наличные деньги под отчет, обязаны не позднее трех рабочих дней по истечении срока, на который они выданы, или со дня возвращения их из командировки предъявить в бухгалтерию организации отчет об израсходованных суммах и произвести окончательный расчет по ним.

Кассовые операции оформляются типовыми межведомственными формами первичной учетной документации для предприятий и организаций, которые утверждаются Госкомстатом России по согласованию с Центральным банком Российской Федерации и Минфином России.

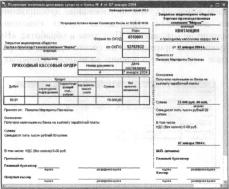

Прием наличных денег кассой организации производится по приходным кассовым ордерам по форме №КО-1, подписанным главным бухгалтером или лицом, уполномоченным на это письменным распоряжением руководителя организации.

О приеме денег выдается квитанция к приходному кассовому ордеру за подписями главного бухгалтера или лица, уполномоченного на это, и кассира, заверенная печатью (штампом) кассира или оттиском кассового аппарата.

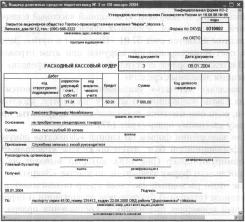

Выдача наличных денег из кассы организации производится по расходным кассовым ордерам по форме №КО-2 или другим документам, оформленным надлежащим образом. На таких документах (платежных, расчетно-платежных ведомостях, заявлениях на выдачу денег, счетах и др.) ставится специальный штамп, заменяющий реквизиты расходного кассового ордера. Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером организации или лицами, уполномоченными на это. Если на прилагаемых к расходным кассовым ордерам документах, заявлениях, счетах и др. имеется разрешительная надпись руководителя организации, подпись его на расходных кассовых ордерах не обязательна.

В централизованных бухгалтериях на общую сумму выданной заработной платы составляется один расходный кассовый ордер, дата и номер которого проставляются на каждой платежной (расчетноплатежной) ведомости.

При выдаче денег по расходному кассовому ордеру или заменяющему его документу отдельному лицу кассир требует предъявления документа (паспорта или другого документа), удостоверяющего личность получателя, записывает наименование и номер документа, кем и когда он выдан, и отбирает расписку получателя. Если заменяющий расходный кассовый ордер документ составлен на выдачу денег нескольким лицам, то получатели также предъявляют указанные документы, удостоверяющие их личность, и расписываются в соответствующей графе платежного документа. Однако в последнем случае запись о данных документа, удостоверяющего личность, на денежном документе, заменяющем кассовый расходный ордер, не производится.

Выдача денег работникам организации может производиться по удостоверению, выданному данной организацией, при наличии на нем фотографии и личной подписи владельца.

Расписка в получении денег может быть сделана получателем только собственноручно чернилами или шариковой ручкой с указанием полученной суммы: рублей — прописью, копеек — цифрами. При получении денег по платежной (расчетно-платежной) ведомости сумма прописью не указывается.

Выдача денег лицам, не состоящим в списочном составе организации, производится по расходным кассовым ордерам, выписываемым отдельно на каждое лицо, или по отдельной ведомости на основании заключенных договоров.

Выдачу денег кассир производит только лицу, указанному в расходном кассовом ордере или заменяющем его документе. Если выдача денег производится по доверенности, оформленной в установленном порядке, в тексте ордера после фамилии, имени и отчества получателя денег указывается фамилия, имя и отчество лица, которому доверено получение денег. Если выдача денег производится по ведомости, перед распиской в получении денег кассир делает надпись: «По доверенности». Доверенность остается в документах дня как приложение к расходному кассовому ордеру или ведомости.

Оплата труда, выплата пособий по социальному страхованию производится кассиром по платежным (расчетно-платежным) ведомостям без составления расходного кассового ордера на каждого получателя. При этом на титульном (заглавном) листе платежной (расчетноплатежной) ведомости делается разрешительная надпись о выдаче денег за подписями руководителя и главного бухгалтера организации или лиц, на это уполномоченных. В аналогичном порядке могут оформляться и разовые выдачи денег на оплату труда (при уходе в отпуск, болезни и др.), а также выдача депонированных сумм и денег под отчет на расходы, связанные со служебными командировками, нескольким лицам.

Разовые выдачи денег на оплату труда отдельным лицам производятся, как правило, по расходным кассовым ордерам.

По истечении сроков оплаты труда, выплаты пособий по социальному страхованию кассир должен:

а) в платежной (расчетно-платежной) ведомости против фамилии лиц, которым не произведены указанные выплаты, поставить штамп или сделать отметку от руки: «Депонировано»;

б) составить реестр депонированных сумм;

в) в конце платежной (расчетно-платежной) ведомости сделать надпись о фактически выплаченных и подлежащих депонированию суммах, сверить их с общим итогом по платежной ведомости и скрепить надпись своей подписью. Если деньги выдавались не кассиром, а другим лицом, то на ведомости дополнительно делается надпись: «Деньги по ведомости выдавал (подпись)». Выдача денег кассиром и раздатчиком по одной ведомости запрещается;

г) записать в кассовую книгу фактически выплаченную сумму и поставить на ведомости штамп: «Расходный кассовый ордер №_».

Бухгалтерия производит проверку отметок, сделанных кассирами в платежных (расчетно-платежных) ведомостях, и подсчет выданных и депонированных по ним сумм.

Депонированные суммы сдаются в банк, и на сданные суммы составляется один общий расходный кассовый ордер.

Приходные кассовые ордера и квитанции к ним, а также расходные кассовые ордера и заменяющие их документы должны быть заполнены бухгалтерией четко и ясно. Они могут быть выписаны вручную, напечатаны на пишущей машинке или подготовлены на компьютере. В кассовых документах не допускаются подчистки, помарки или исправления.

В приходных и расходных кассовых ордерах указывается основание для их составления и перечисляются прилагаемые к ним документы.

Прием и выдача денег по кассовым ордерам могут производиться только в день их составления.

При получении приходных и расходных кассовых ордеров или заменяющих их документов кассир обязан проверить:

а) наличие и подлинность на документах подписи главного бухгалтера, а на расходном кассовом ордере или заменяющем его документе — разрешительной надписи (подписи) руководителя организации или лиц, на это уполномоченных;

б) правильность оформления документов;

в) наличие перечисленных в документах приложений.

При несоблюдении одного из этих требований кассир возвращает документы в бухгалтерию для надлежащего оформления. Приходные и расходные кассовые ордера или заменяющие их документы немедленно после получения или выдачи по ним денег подписываются кассиром, а приложенные к ним документы погашаются штампом или надписью «Оплачено» с указанием даты (числа, месяца, года).

Приходные и расходные кассовые ордера или заменяющие их документы до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов по типовой форме №КО-3. Расходные кассовые ордера, оформленные на платежных (расчетно-платежных) ведомостях на оплату труда и других приравненных к ней платежей, регистрируются после их выдачи. Журнал регистрации построен таким образом, что по его данным контролируется целевое назначение полученных и израсходованных наличных денежных средств, присваиваются номера кассовым документам, проверяется полнота произведенных кассиром операций. Допускается регистрация приходных и расходных кассовых документов с применением средств вычислительной техники.

Все поступления и выдачи наличных денег организации учитывают в кассовой книге по типовой форме №КО-4.

Каждая организация ведет только одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью. Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера предприятия.

Записи в кассовой книге ведутся в двух экземплярах через копировальную бумагу чернилами или шариковой ручкой. Вторые экземпляры листов должны быть отрывными и служат отчетом кассира. Первые экземпляры листов остаются в кассовой книге. Первые и вторые экземпляры листов нумеруются одинаковыми номерами.

Подчистки и неоговоренные исправления в кассовой книге не допускаются. Сделанные исправления заверяются подписями кассира, а также главного бухгалтера организации или лица, его заменяющего.

Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу. Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге.

В соответствии с действующим законодательством кассовую книгу допускается вести автоматизированным способом, при котором ее листы формируются в виде машинограммы «Вкладной лист кассовой книги». Одновременно с ней формируется машинограмма «Отчет кассира». Обе названные машинограммы должны составляться к началу следующего рабочего дня, иметь одинаковое содержание и включать все реквизиты, предусмотренные формой кассовой книги. Нумерация листов кассовой книги в этих машинограммах осуществляется автоматически в порядке возрастания с начала года.

В машинограмме «Вкладной лист кассовой книги» за каждый месяц должно автоматически печататься общее количество листов кассовой книги за каждый месяц, а в последней за календарный год — общее количество листов кассовой книги за год.

Кассир после получения машинограмм «Вкладной лист кассовой книги» и «Отчет кассира» обязан проверить правильность составления указанных документов, подписать их и передать отчет кассира вместе с приходными и расходными кассовыми документами в бухгалтерию под расписку во вкладном листе кассовой книги.

В целях обеспечения сохранности и удобства использования машинограммы «Вкладной лист кассовой книги» в течение года хранятся кассиром отдельно за каждый месяц. По окончании календарного года (или по мере необходимости) указанные машинограммы брошюруются в хронологическом порядке. Общее количество листов за год заверяется подписями руководителя и главного бухгалтера организации, а книга опечатывается.

Выданная из кассы сумма денег, не подтвержденная распиской получателя в расходном кассовом ордере или другом заменяющем его документе, в оправдание остатка наличных денег в кассе не принимается, считается недостачей и взыскивается с кассира. Наличные деньги, не подтвержденные приходными кассовыми ордерами, считаются излишком кассы. Они зачисляются в доход организации.

Главный (старший) кассир перед началом рабочего дня выдает другим кассирам авансом необходимую для расходных операций сумму наличных денег под расписку в книге учета принятых и выданных кассиром денежных средств по типовой форме №КО-05.

Кассиры в конце рабочего дня обязаны отчитаться перед главным (старшим) кассиром в полученном авансе и в деньгах, принятых по приходным документам, и сдать остаток наличных денег и кассовые документы по произведенным операциям (главному) старшему кассиру под расписку в книге учета принятых и выданных кассиром денег.

По авансам, полученным для оплаты труда, кассир обязан отчитаться в срок, указанный в платежной ведомости для их выплаты. До истечения этого срока кассиры обязаны ежедневно сдавать в кассу остатки наличных денег, не выданных по платежным ведомостям. Эти деньги сдаются в опечатанных кассирами сумках, пакетах и других упаковках главному (старшему) кассиру под расписку с указанием объявленной суммы.

Прием наличных денег при осуществлении торговых операций или оказании услуг производится через кассу кассирами (кассирами-контролерами) с обязательным применением контрольно-кассовой техники.

Исключение из этого порядка допускается только для организаций, которые в силу специализации своей деятельности либо особенностей местонахождения могут осуществлять наличные денежные расчеты без применения контрольно-кассовой техники.

При наличных денежных расчетах с покупателями организации могут применять только модели (типы) контрольно-кассовой техники, допускаемые к использованию на территории Российской Федерации и внесенные в государственный реестр контрольно-кассовой техники, серийные образцы которых прошли испытания в установленном порядке.

Контрольно-кассовая техника, используемая для расчетов с населением, подлежит регистрации в налоговом органе по месту нахождения организации, должна иметь фискальную память и эксплуатироваться в фискальном режиме.

Организации, осуществляющие расчеты с покупателями с использованием контрольно-кассовой техники, для учета поступающей выручки ведут книгу кассира-операциониста, где в обязательном порядке указываются показания счетчиков на начало и конец рабочего дня, а также сумма поступившей за день выручки. Записи в книге производятся в хронологическом порядке чернилами, без помарок, подчисток и неоговоренных исправлений, с подписями кассира и представителями администрации организации.

Книга кассира-операциониста должна быть пронумерована, прошнурована и скреплена подписями руководителя и главного (старшего) бухгалтера и печатью организации.

На каждый экземпляр контрольно-кассовой техники должна быть заведена отдельная книга кассира-операциониста.

Показатели счетчиков недействующей контрольно-кассовой техники, находящейся в запасе, ремонте, актируются и заверяются подписями бригадира-механика и представителя администрации организации.

По окончании работы организации или по прибытии инкассатора банка, если он по графику прибывает до закрытия организации, кассир обязан:

• подготовить денежную выручку и другие платежные документы;

• составить кассовый отчет и сдать выручку вместе с кассовым отчетом по приходному ордеру старшему (главному) кассиру (в небольших магазинах с одной-двумя кассами кассир сдает деньги непосредственно инкассатору банка).

Представитель администрации в присутствии кассира-операциониста снимает показания секционных и контрольных счетчиков (регистров), вынимает из кассовой машины использованную в течение дня контрольную ленту или получает ее распечатку и подписывает конец контрольной ленты (распечатку), указывая на ней тип и номер машины, показания секционных и контрольных счетчиков (регистров), дневную выручку, дату и время окончания работы.

По показаниям секционных счетчиков (регистров) контрольнокассовых машин на начало и конец дня определяется сумма выручки, которая должна соответствовать показаниям всех денежных суммирующих счетчиков и контрольной ленты и совпадать с суммой, сданной кассиром-операционистом старшему кассиру (или уложенной в инкассаторскую сумку).

После снятия показаний счетчиков (регистров) либо распечатки, определения и проверки фактической суммы выручки делается запись в

книге кассира-операциониста, которая скрепляется подписями кассира и представителя администрации.

В соответствии с Порядком ведения кассовых операций в Российской Федерации в кассовой книге делается запись о фактической сумме выручки в целом по организации.

При расхождении результатов сложения сумм на контрольной ленте с выручкой, определенной по счетчикам (регистрам), представитель администрации с кассиром должен выяснить причину расхождений. Выявленные недостачи или излишки заносятся в соответствующие графы книги кассира-операциониста.

В соответствии с Федеральным законом от 22 мая 2003 г. №54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» контроль за применением контрольно-кассовой техники осуществляют налоговые органы.

Для учета наличия и движения денежных средств в кассе организации используется счет 50 «Касса». По его дебету отражаются поступления в кассу, по кредиту — расходы из кассы организации. Сальдо счета соответствует остатку денежных средств в кассе. Наличные денежные средства в рублях учитывают на субсчетах 50.01 «Касса организации» и 50.02 «Операционная касса».

Для служебных командировок за границу организация может получать в банке денежные средства в иностранной валюте. Учет наличных средств в иностранной валюте ведут на отдельном субсчете 50.21 «Касса организации (в валюте)». Остатки денежных средств в иностранной валюте пересчитывают в рубли в порядке, установленном Положением по бухгалтерскому учету «Учет активов и обязательств организации, стоимость которых выражена в иностранной валюте» ПБУ 3/2000. Выявленная в результате пересчета курсовая разница зачисляется в состав прочих доходов (субсчет 91.01 «Прочие доходы») или расходов (субсчет 91.02 «Прочие расходы»).

|

Приведем отражение в бухгалтерском учете типичных операций по поступлению и расходу наличных денежных средств. |

|

Дебет |

Кредит |

Операция |

|

50.01 |

51 |

Получены из банка наличные денежные средства |

|

50.01 |

71.01 |

Подотчетное лицо внесло остаток неиспользованных денежных сумм |

|

|

Дебет |

Кредит |

Операция |

|

50.01 |

90.01 |

Оприходована выручка за проданные товары, работы, услуги |

|

50.01 |

62.01 |

Погашена задолженность покупателя за товары, работы, услуги |

|

50.01 |

73.03 |

Погашение задолженности по недостачам и хищениям |

|

50.01 |

91.01 |

Оприходованы излишки, выявленные в результате инвентаризации (ревизии) кассы |

|

50.21 |

52 |

Получены из банка наличные денежные средства в иностранной валюте |

|

50.21 |

71.21 |

Подотчетное лицо внесло остаток неиспользованных денежных сумм в иностранной валюте |

|

50.21 |

91.01 |

Отражена положительная курсовая разница, выявленная при пересчете в рубли остатка наличных денежных средств в иностранной валюте |

|

70 |

50.01 |

Отражены выплаты работникам из кассы (заработная плата, социальные пособия, доходы от участия в уставном капитале и т.д.) |

|

71.01 |

50.01 |

Выданы денежные средства под отчет на хозяйственные нужды и командировочные расходы (по расчету) |

|

71.21 |

50.21 |

Выданы денежные средства в иностранной валюте под отчет на командировочные расходы (по расчету) |

|

91.02 |

50.21 |

Отражена отрицательная курсовая разница, выявленная при пересчете в рубли остатка денежных средств в иностранной валюте |

|

51 |

50.01 |

Сдан в банк для зачисления на расчетный счет сверхлимитный остаток денежных средств |

|

57.01 |

50.01 |

Сдана выручка в банк через службу инкассации |

|

94 |

50.01 |

Отражена сумма недостачи, выявленная при инвентаризации (ревизии) кассы |

В кассе предприятия могут храниться не только наличные денежные средства, но и денежные документы (ценные бумаги, талоны на горюче-смазочные материалы, проездные документы, путевки и др.), а также бланки строгой отчетности (трудовые книжки, квитанции путевых листов, бланки туристических путевок и др.). Денежные документы учитываются на субсчетах 50.03 «Денежные документы» и 50.23 «Денежные документы (в валюте)» в оценке согласно приходным документам. Бланки строгой отчетности учитываются на забалансовом счете 006 «Бланки строгой отчетности» по стоимости их изготовления.

Для формирования показателей отчета о движении денежных средств (форма №4) на субсчетах 50.01 «Касса организации», 50.21 «Касса организации (в валюте)» и 50.2 «Операционная касса» открыт аналитический учет по субконто вида «Статьи движения денежных средств» с признаком «Только обороты» (рис. 128).

|

Рис. 128. Субсчета и аналитика для учета денежных средств в кассе

организации |

Поступление и расход денежных документов и бланков строгой отчетности оформляются приходными и расходными ордерами с последующим составлением кассиром отчета по их движению.

При приеме на работу кассира руководитель организации обязан под расписку ознакомить его с Порядком ведения кассовых операций в Российской Федерации, после чего с ним заключается договор о полной материальной ответственности.

Кассир в соответствии с действующим законодательством о материальной ответственности рабочих и служащих несет полную материальную ответственность за сохранность всех принятых им ценностей и за ущерб, причиненный организации, в результате как умышленных действий, так и небрежного или недобросовестного отношения к своим обязанностям.

Кассиру запрещается передоверять выполнение порученной ему работы другим лицам. В организациях, имеющих одного кассира, в случае необходимости временной его замены исполнение обязанностей кассира возлагается на другого работника по письменному приказу ру-

ководителя организации. С этим работником также заключается договор о полной материальной ответственности.

В случае внезапного оставления кассиром работы (по болезни и др.) находящиеся у него под отчетом ценности немедленно пересчитываются другим кассиром, которому они передаются, в присутствии руководителя и главного бухгалтера организации или комиссии из лиц, назначенных руководителем организации. Пересчет и передача ценностей оформляется в установленном порядке.

На малых предприятиях, не имеющих в штате кассира, обязанности последнего могут выполняться главным бухгалтером или другим работником по письменному распоряжению руководителя организации при условии заключения с ним договора о полной материальной ответственности.

В сроки, установленные руководителем организации, а также при смене кассиров на каждом предприятии производится инвентаризация (ревизия) кассы.

Для производства ревизии кассы приказом руководителя организации назначается комиссия, которая составляет акт инвентаризации наличных денежных средств по форме №инв-15 и инвентаризационную опись ценных бумаг и бланков строгой отчетности по форме №инв-16.

При обнаружении ревизией недостачи или излишка ценностей в кассе в акте указывается их сумма и обстоятельства возникновения.

При подсчете фактического наличия денежных знаков и других ценностей в кассе принимаются к учету наличные деньги, ценные бумаги и денежные документы (почтовые марки, марки государственной пошлины, вексельные марки, путевки в дома отдыха и санатории, авиабилеты и др.).

Проверка фактического наличия бланков ценных бумаг и других документов строгой отчетности производится по их видам (например, по акциям: именные и на предъявителя, привилегированные и обыкновенные), с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально ответственным лицам.

Выявленные излишки наличных денег и прочих денежных документов приходуются по дебету счета 50 «Касса» и кредиту счета 91.01 «Прочие доходы». При выявлении недостач суммы денежных средств подлежат взысканию с материально ответственного лица (кассира) и оформляются записями:

|

Дебет |

Кредит |

Операция |

|

94 |

50.01 |

Выявлена сумма недостачи |

|

73.03 |

94 |

Недостача отнесена на материально ответственное лицо |

Излишки и недостачи денежных средств в иностранной валюте пересчитываются в рубли по курсу ЦБ РФ на дату операции.

Рассмотрим порядок отражения в программе отдельных кассовых операций.

Для операций поступления в кассу организации наличных денежных средств предназначен документ «Приходный кассовый ордер».

В соответствии с установленным порядком приходный кассовый ордер выписывается в бухгалтерии, а затем передается в кассу для принятия наличных денежных средств. В этой связи с документом «Приходный кассовый ордер» работают дважды. Сначала документ заполняется, сохраняется и распечатывается, а после фактического внесения денежных средств в кассу организации - проводится.

Работают с документами этого вида через список кассовых документов (меню «Банк и касса» —> пункт «Журнал кассовых документов») или список приходных кассовых ордеров (меню «Банк и касса» — • пункт «Приходный кассовый ордер»).

|

|

Рис. 129. Форма нового документа «Приходный кассовый ордер» |

При создании нового приходного кассового ордера (рис. 129) программа автоматически заполняет отдельные поля значениями по умолчанию, в том числе установленными для текущего пользователя.

В частности, программа присваивает документу номер и указывает дату его создания. Для каждой организации предприятия документы «Приходный кассовый ордер» в течение года нумеруются автоматически в порядке возрастания их номеров. Начинается номер документа с префикса организации. В поле «от» по умолчанию проставляется рабочая дата (совпадает с системной датой компьютера или датой, установленной в режиме «Параметры» меню «Сервис» главного меню программы). Ее можно изменить вручную или с помощью встроенного календаря - по кнопке т.

По умолчанию предполагается, что новый документ отражает поступление денежных средств в кассу организации (счет учета: 50.01).

Для формирования по документу проводок по налоговому учету устанавливается флажок «Отразить в налоговом учете». Указывается сумма, подлежащая получению по данному приходному кассовому ордеру.

Для дальнейшего заполнения закладки «Реквизиты платежа» выбирают вид операции (рис.130).

|

|

Рис. 130. Выбор операции |

Рассмотрим особенности заполнения формы документа для отдельных операций.

При выборе операции «Оплата от покупателя» предлагается указать: покупателя и оплачиваемый договор, а также документ расчетов, если расчеты в рамках договора ведутся по отдельным расчетным документам; статью движения денежных средств; ставку и сумму налога на добавленную стоимость; и показываются корреспондирующие счета для формирования проводки (рис.131).

Обращаем внимание, что при подготовке приходного кассового ордера по данной операции договор с контрагентом должен относиться к виду «С покупателем».

Для операции «Возврат денежных средств поставщиком» предлагается указать: поставщика и договор, в рамках которого производится возврат денежных средств, а также документ расчетов, если расчеты в рамках этого договора ведутся по отдельным расчетным документам; статью движения денежных средств, ставку и сумму налога на добавленную стоимость; и показываются корреспондирующие счета для формирования проводки (рис.132).

Обращаем внимание, что при подготовке приходного кассового ордера по данной операции договор с контрагентом должен относиться к виду «С поставщиком».

|

Рис. 131. Заполнение ПКО на получение денежных средств от

покупателя |

|

|

Рис. 132. Заполнение ПКО при возврате денежных средств поставщиком |

Для операций «Оплата от покупателя» и «Возврат денежных средств поставщиком» на командной панели доступна кнопка «Список». Если ее нажать, раздел «Расшифровка платежа» на закладке «Реквизиты платежа» примет вид таблицы. Такой вид раздела выбирается в тех случаях, когда по одному приходному кассовому ордеру получены денежные средства по нескольким договорам или по нескольким расчетным документам в рамках одного договора или с разными ставками НДС.

Для операции «Возврат денежных подотчетником» указывается подотчетное лицо и статья движения денежных средств (рис. 133).

|

|

Рис. 133. Заполнение ПКО при возврате подотчетных сумм |

Для операции «Получение наличных из банка» указывается, с какого счета получены денежные средства, и по какой статье необходимо учесть это движение денежных средств (рис. 134).

Обращаем внимание, что во избежание дублирования проводок эта операция документом «Платежный ордер: списание денежных средств» вторично не отражается. При этом в обработке «Выписка» показываются реквизиты приходного кассового ордера, которым в информационной базе отражено получение наличных денежных средств из банка.

|

|

Рис. 134. Заполнение ПКО при получении наличных в банке |

На закладке «Печать» указывается, от кого получены денежные средства, на каком основании и, если они имеются, перечисляются документы, прилагаемые к приходному кассовому ордеру (рис. 135).

После заполнения формы по кнопке «Записать» документ сохраняют в информационной базе, затем по кнопке «Приходный кассовый

средства. При получении денежных средств из банка квитанция прикладывается в выписке.

Бухгалтер при обработке отчета кассира находит сохраненный документ в журнале «Приходные кассовые ордера» и проводит его. При выполнении процедуры проведения по документу формируются проводки. Чтобы их посмотреть, документ нужно сделать текущим в списке приходных кассовых ордеров и щелкнуть на пиктограмме ^кт командной панели (рис.) или в меню «Перейти» командной панели выбрать пункт «Журнал проводок (бухгалтерский учет)» (рис. 137).

|

|

Рис. 137. Переход в журнал проводок бухгалтерского учета |

Открывается окно для просмотра бухгалтерских проводок, сформированных документами, а его текущим содержимым являются те проводки, которые сформированы выбранным документом (рис.138).

|

|

Рис. 138. Проводки приходного кассового ордера №ТПК00001 |

Как мы видим, первый платеж программа отразила по кредиту счета 62.02 «Расчеты по авансам полученным», т.е. она расценила его как полученный от покупателя аванс (предоплата). Почему это произошло, учитывая, что в форме документа было указано два счета учета расчетов 62.01 и 62.02? Дело в том, что при проведении документа программа проанализировала состояние расчетов с контрагентом на счетах 62.01 и 62.02 по указанному в форме договору и, не обнаружив остатка по дебету счета 62.01, сочла полученный платеж авансом.

|

Теперь посмотрим на проводки, сформированные приходным кассовым ордером №ТПК00002 (рис. 139). |

|

|

Рис. 139. Проводки приходного кассового ордера №ТПК00002 |

При проведении этого документа программа обнаружила ранее выданный поставщику аванс на счете 60.02, что вполне логично для операции «Возврат денежных средств поставщиком», и отразила платеж, как возврат аванса.

Приходными кассовыми ордерами №ТПК00003 и №ТПК00004 будут сформированы проводки по дебету счета 50.01 в корреспонденции, соответственно, со счетом 71.01 «Расчеты с подотчетными лицами» и 51 «Расчетные счета».

Аналогичным образом выписывается приходный кассовый ордер на средства в иностранной валюте. При этом в поле «Счет учета» выбирается - 50.21, в новом поле «Валюта» указывается, в какой валюте вносятся денежные средства, а в поле «Сумма» - размер вносимых средств в иностранной валюте. При проведении документа эти средства автоматически пересчитываются в рубли по курсу ЦБ РФ.

Если в кассе имеется остаток данного вида валюты, то он пересчитывается по курсу ЦБ РФ на дату документа. Положительные или отрицательные курсовые разницы отражаются проводкой в корреспонденции со счетом 91 «Прочие доходы и расходы».

Для отражения операций по выдаче денежных средств из кассы организации предназначен документ «Расходный кассовый ордер». В соответствии с установленным порядком расходный кассовый ордер выписывается в бухгалтерии, а затем передается в кассу для выдачи наличных денежных средств.

Работают с документами этого вида через список расходных кассовых ордеров (меню «Банк и касса» —> пункт «Расходный кассовый ордер»).

При создании нового расходного кассового ордера (рис. 140) программа автоматически заполняет отдельные поля значениями по умолчанию, в том числе установленными для текущего пользователя.

По умолчанию предполагается, что новый документ отражает выдачу денежных средств из кассы организации (счет учета: 50.01).

|

|

Рис. 140. Форма нового документа «Расходный кассовый ордер» |

Для формирования по документу проводок по налоговому учету устанавливается флажок «Отразить в налоговом учете». Указывается выдаваемая из кассы сумма.

Для дальнейшего заполнения закладки «Реквизиты платежа» выбирают вид операции (рис.141).

|

|

Рис. 141. Выбор операции |

Рассмотрим особенности заполнения формы документа для отдельных операций.

При выборе операции «Оплата поставщику» предлагается указать: поставщика и оплачиваемый договор, а также документ расчетов, если расчеты в рамках договора ведутся по отдельным расчетным документам; статью движения денежных средств; ставку и сумму налога на добавленную стоимость; и показываются корреспондирующие счета для формирования проводки (рис.142).

Обращаем внимание, что при подготовке расходного кассового ордера по данной операции договор с контрагентом должен относиться к виду «С поставщиком».

|

|

Рис. 142. Заполнение РКО на выдачу денежных средств поставщику |

Для операции «Возврат денежных средств покупателю» предлагается указать: покупателя и договор, в рамках которого производится возврат денежных средств, а также документ расчетов, если расчеты в рамках этого договора ведутся по отдельным расчетным документам; статью движения денежных средств; ставку и сумму налога на добавленную стоимость; и показываются корреспондирующие счета для формирования проводки (рис.143).

Обращаем внимание, что при подготовке расходного кассового ордера по данной операции договор с контрагентом должен относиться к виду «С покупателем».

|

Рис. 143. Заполнение РКО при возврате денежных средств покупателю

Для операций «Оплата поставщику» и «Возврат денежных средств покупателю» на командной панели доступна кнопка «Список». Если ее нажать, раздел «Расшифровка платежа» на закладке «Реквизиты платежа» принимает вид таблицы. Такой вид раздела выбирается в тех случаях, когда по одному расходному кассовому ордеру выдаются денежные средства по нескольким договорам или по нескольким расчетным документам в рамках одного договора или с разными ставками НДС.

Для операции «Выдача денежных средств подотчетнику» указывается подотчетное лицо и статья движения денежных средств (рис.144). |

|

|

Рис. 144. Заполнение РКО при выдаче подотчетных сумм |

Операция «Выплата заработной платы» выбирается, если расходный кассовый ордер выписывается на суммы, выплаченные по платеж-

ным ведомостям. В форме указывается статья движения денежных средств с признаком «Оплата труда» и перечисляются ведомости (документы «Зарплата к выплате организации»), по которым произведена выплата с указанием суммы, выплаченной по каждой ведомости (рис.145).

|

|

Рис. 145. Заполнение РКО на выплату заработной платы по ведомости |

Операция «Взнос наличными в банк» выбирается, если денежные средства вносятся на счет организации в банке на основании заявления на взнос наличными. При этом в форме указывается счет, на который вносятся наличные денежные средства, и статья движения денежных средств «Взнос наличных в банк» с незаполненным видом ДСС (такие движения денежных средств в форме №4 не показываются) (рис. 146). Обращаем внимание, что во избежание дублирования проводок эта операция документом «Платежный ордер: поступление денежных средств» вторично не отражается. При этом в обработке «Выписка» показываются реквизиты расходного кассового ордера, которым в информационной базе отражено зачисление на счет наличных денежных средств из кассы организации.

|

|

Рис. 146. Заполнение РКО при взносе наличных в банк |

Если наличные из кассы организации вносятся в банк через службу инкассации, то документ «Расходный кассовый ордер» вводится с операцией «Инкассация денежных средств». Корреспондирующим счетом при этом является счет 57.01 «Переводы в пути». Зачисление на расчетный счет инкассированной выручки при этом отражается документом «Платежный ордер: поступление денежных средств» с операцией «Инкассация денежных средств».

На закладке «Печать» указывается, кому выдаются денежные средства на каком основании, по какому документу, удостоверяющему личность, и, если они имеются, перечисляются документы, прилагаемые к расходному кассовому ордеру (рис. 147).

После заполнения формы по кнопке «Записать» документ сохраняют в информационной базе, затем по кнопке «Расходный кассовый ордер» формируют ордер (рис. 148), который выводят на бумажный носитель, после чего форму закрывают по кнопке «Закрыть».

После этого расходный кассовый ордер подписывается руководителем и главным (старшим) бухгалтером организации и передается кассиру, который проверяет правильность составления ордера, проверяет документы у получателя, предлагает расписаться в расходном кассовом ордере, выдает денежные средства. После выдачи денег кассир расписывается в ордере, ставит штамп «Оплачено» и указывает день, месяц, год.

|

|

Рис. 147. Пример заполнения закладки «Печать» |

|

панели (рис. 149) или в меню «Перейти» командной панели выбрать пункт «Журнал проводок (бухгалтерский учет)». |

|

|

|

Рис. 149. Переход в журнал проводок бухгалтерского учета |

Открывается окно для просмотра бухгалтерских проводок, сформированных документами, а его текущим содержимым являются те проводки, которые сформированы выбранным документом (рис.150).

|

|

Рис. 150. Проводки расходного кассового ордера Х2ТПК00001 |

Как мы видим, выдачу денежных средств по РКО №ТПК00001 программа отразила по дебету счета 60.01 «Расчеты с поставщиками и подрядчиками», т.е. она расценила ее как погашение кредиторской задолженности. Почему это произошло, учитывая, что в форме документа было указано два счета учета расчетов 60.01 и 60.02? Дело в том, что при проведении документа программа проанализировала состояние расчетов с контрагентом на счетах 60.01 и 60.02 по указанному в форме договору и, обнаружив остаток по кредиту счета 60.01, сочла выдачу средств погашением задолженности.

Теперь посмотрим на проводки, сформированные расходным кассовым ордером №ТПК00002 (рис. 151).

При проведении этого документа программа обнаружила ранее полученный от покупателя аванс на счете 62.02, что вполне логично для операции «Возврат денежных средств покупателю», и отразила выплату, как возврат аванса.

Расходным кассовым ордером №ТПК00003 и №ТПК00005 будет сформирована проводка по кредиту счета 50.01 в корреспонденции со счетом 71.01 «Расчеты с подотчетными лицами» и 51 «Расчетные счета», соответственно.

По расходному кассовому ордеру №ТПК00004 проводки формируются по каждой позиции (по каждому работнику) платежной ведомости (документа «Зарплата к выплате организации»), реквизиты которой указаны в табличной части формы документа «Расходный кассовый ордер».

|

|

Рис. 151. Проводки расходного кассового ордера №ТПК00002 |

Аналогичным образом в программе выписываются расходные кассовые ордера на средства в иностранной валюте. При этом в поле «Счет учета» выбирается - 50.21, в новом поле «Валюта» указывается, в какой валюте выдаются денежные средства, а в поле «Сумма» - размер выдаваемых средств в иностранной валюте (рис. 152).

|

|

Рис. 152. Пример заполнения РКО при выдаче средств в валюте |

При проведении документа средства, выданные в иностранной валюте, автоматически пересчитываются в рубли по курсу ЦБ РФ. Если в кассе имеется остаток данного вида валюты, то он пересчитывается по курсу ЦБ РФ на дату документа. Положительные или отрицательные курсовые разницы отражаются проводкой в корреспонденции со счетом 91 «Прочие доходы и расходы» (рис. 153).

В конце рабочего дня кассир составляет отчет кассира в двух экземплярах, один из которых с приходными и расходными кассовыми ордерами и приложениями передает главному (старшему) бухгалтеру, а второй после его подписи главным (старшим) бухгалтером оставляет у себя. Собранные за отчетный период отчеты кассира прошиваются в установленном порядке.

|

|

Рис. 153. Проводки расходного кассового ордера №ТПК00005 |

Составление отчета кассира в компьютерной бухгалтерии производится с помощью отчета «Кассовая книга за период» (меню «Банк и касса» — • пункт «Кассовая книга»).

В форме отчета имеется две части. В верхней расположены поля для настройки параметров, в нижней - окно для просмотра сформированного отчета (рис. 154).

|

|

Рис. 154. Экранная форма отчета «Кассовая книга за период» |

Листы кассовой книги формируются за период, указанный в реквизитах «с...» «по...». При составлении отчета за один день даты начала и конца периода совпадают.

Листы кассовой книги нумеруются автоматически. Флажок «Пересчитать номера листов с начала года» задает режим нумерации листов. Если он установлен, то программа пересчитывает листы с начала года, а если нет, то нумерация листов за указанный период начинается с ближайшего номера листа к дате начала периода из регистра сведений «Номера листов кассовой книги».

При установленном флажке «Выводить основания кассовых ордеров» в кассовой книге кроме сведений о том, кому выданы денежные средства и/или от кого они получены, будет выводиться содержание поля «Основание» приходных и расходных кассовых ордеров.

Переключатель «Последний лист» определяет порядок оформления последнего листа кассовой книги, формируемой за указанный период или листа, формируемого за определенную дату. Если переключатель установлен в положение «Обычный», то составляется обычный лист кассовой книги. В положении «Последний день месяца» на последнем листе будет указано количество листов книги за последний месяц, который входит в выбранный в отчете период. Если же последний лист кассовой книги - последний день в году, то дополнительно формируется «обложка» кассовой книги за текущий год и лист с указанием общего количества листов, включенных в кассовую книгу текущего года, и реквизитов руководителя и главного бухгалтера.

|

Рис. 155. Фрагмент вкладного листа кассовой книги

По кнопке «Сформировать» командной панели программа в нижнем окне показывает сформированную кассовую книгу (рис. 155).

Кассовая книга в программе составляется не по проводкам по счету 50 «Касса», а на основании проведенных документов «Приходный кассовый ордер» и «Расходный кассовый ордер» и тех данных, которые в них указаны.

Кассовые операции в рублях и в иностранных валютах отражаются в единой кассовой книге. При этом в ней отражаются результаты пересчета остатка наличных денежных средств в иностранной валюте.

Если в организации ведется касса в валюте, то в листах кассовой книги остатки на начало и конец дня показываются по каждой валюте.

Для вывода отчета на печать следует выбрать пункт «Печать» в меню «Файл» главного меню программы или щелкнуть на соответствующей пиктограмме командной панели «Стандартная». |

§5.3. Учет расчетов с подотчетными лицами

Подотчетными лицами считаются работники организации, получившие авансом наличные суммы денежных средств на предстоящие административно-хозяйственные или командировочные расходы.

Как правило, список работников, имеющих право получать в кассе наличные деньги под отчет на административно-хозяйственные нужды, определяется приказом (распоряжением) руководителя организации. При этом сумма наличных денежных средств, которую организация может потратить на административно-хозяйственные нужды, согласовывается с обслуживающим банком.

Выдача наличных денег под отчет на расходы, связанные со служебными командировками, производится в форме аванса в пределах сумм, причитающихся командированным лицам на эти цели.

В соответствии с Порядком ведения кассовых операций в Российской Федерации лица, получившие наличные деньги под отчет, обязаны не позднее трех рабочих дней по истечении срока, на который они выданы, или со дня возвращения их из командировки предъявить в бухгалтерию отчет об израсходованных суммах и произвести окончательный расчет по ним.

Выдача наличных денег под отчет производится при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу. Передача выданных под отчет наличных денег одним лицом другому запрещается.

Выдача наличных денежных средств под отчет на административно-хозяйственные нужды, как правило, производится на основании служебной записки подотчетного лица, в которой указываются цель расхода, сроки и запрашиваемая сумма. Руководитель накладывает свою визу, бухгалтерия выписывает расходный кассовый ордер, кассир выдает подотчетную сумму.

В установленные сроки подотчетное лицо представляет в бухгалтерию авансовый отчет, в котором самостоятельно заполняет оборотную сторону, где перечисляет, когда, на основании какого документа и в какой сумме произведены расходы. В конце отчета подотчетное лицо выводит общую сумму расходов и расписывается. Вместе с приложенными документами авансовый отчет передается в бухгалтерию на проверку и обработку. По характеру расходов определяются корреспондирующие счета и подсчитывается итог расчетов с подотчетным лицом. Оформленный в установленном порядке авансовый отчет вместе с приложениями утверждается руководителем организации, расходы отражаются в регистрах бухгалтерского учета. Остаток неиспользованных денежных средств подотчетное лицо возвращает в кассу организации по приходному кассовому ордеру, перерасход возмещается ему по расходному кассовому ордеру.

Совершенные подотчетным лицом расходы должны быть подтверждены документами. При закупках в сети розничной торговли это чек контрольно-кассовой техники и товарный чек с указанием покупок;