Учет основных средств, списанных в расходы переходного периода

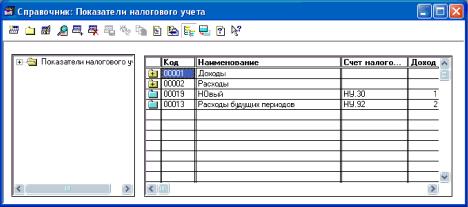

Показатели налогового учета

Показатели, которые требуется рассчитывать в рамках ведения налогового учета, определяются с помощью справочника Показатели налогового учета.

Для повышения удобства справочник позволяет хранить элементы по группам (папкам), которые нужно заводить самостоятельно.

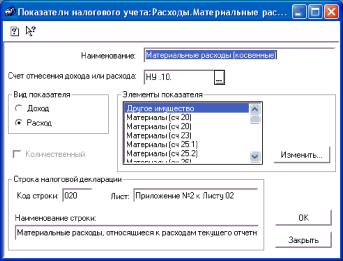

На рисунке А.2 показана форма элемента справочника Показатели налогового учета.

Форма элемента справочника Показатели налогового учета

В поле Счет отнесения дохода или расхода указывается счет налогового учета, на котором будет храниться значение данного показателя.

Поле Вид показателя определяет, каким образом значение показателя будет отражаться на счете: доход - по кредиту, расход - по дебету.

Поле Количественный - позволяет указать, является ли показатель количественным значением. Данное поле доступно, только если по указанному выше счету ведется количественный учет.

По умолчанию, предполагается, что показатель отражает денежную сумму.

Группа полей Строка налоговой декларации позволяет указать код, лист и наименование строки налоговой декларации. Если заполнено поле Код строки, то значение этого показателя будет выводиться в отчете Строки налоговой декларации.

Если заполнено поле Наименование строки, то данный показатель будет отражаться в регистрах налогового учета с указанным значением, иначе со значением указанным в поле Наименование.

В группе Элементы показателя отображается список правил, формирующих значение данного показателя. Для того, чтобы добавить новое правило, изменить существующее или удалить, нужно нажать кнопку Изменить, после этого откроется окно подчиненного справочника Строки регистра налогового учета (Правила налогового учета).

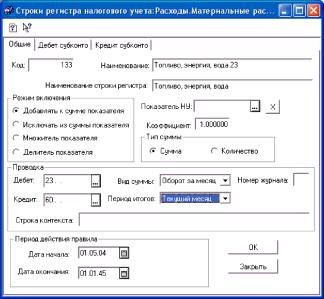

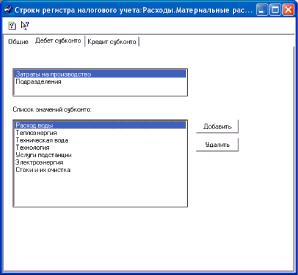

Справочник содержит набор всех правил, участвующих в формировании указанного показателя. Форма элемента справочника показана на рисунке А.4.

Форма содержит три закладки Общие, Дебет субконто и Кредит субконто.

Закладка Общие содержит основные характеристики правила.

Поле Наименование строки регистра позволяет указать название, с которым значение (сумма или количество) сформированное данным правилом будет отражаться в строке регистра налогового учета. Если значение поля не задано, то в регистре будет использовано значение из поля Наименование.

Если несколько правил имеют одинаковое значение поля Наименование строки регистра, то в регистре суммы, формируемые этими правилами, будут складываться и отображаться одной строкой.

Группа полей Режим включения предназначена для указания, каким именно образом значение, формируемое данным правилом, будет влиять на общее значение показателя.

Если выбран вариант Добавлять к сумме показателя, то значение будет отдельной проводкой заноситься на счет, где хранится показатель. Если выбран вариант Исключать из суммы показателя, то значение будет отдельной проводкой заноситься на счет, где хранится показатель, но со знаком минус. При вариантах Множитель показателя и Делитель показателя значение не будет отражаться на счете отдельной.

Вместо этого, все значение, формируемые правилами, содержащими первые два варианта, будут соответственно умножаться или делиться на значение, формируемое данным правилом. Среди правил одного показателя может быть несколько, имеющих варианты Множитель показателя и Делитель показателя.

В этом случае, все значения правил первых двух вариантов, будут умножаться и/или делиться на каждый множитель и/или делитель.

Поле Показатель НУ позволяет выбрать другой показатель налогового учета, значение которого будет использовать для формирования текущего показателя, при этом группа полей Проводка становится недоступной.

Поле Коэффициент содержит константа, на которую умножается значение, формируемое правилом. Это функция может использоваться для выделения сумм налогов.

Поле Тип суммы позволяет указать, какого рода исходное значение используется для правила.

Группа полей Проводка предназначена для задания источника для значения правила. Эти поля доступны только, если в качестве источника не указан другой показатель налогового учета.

Если указаны оба счета, то источником будет служить оборот с дебета одного счета на кредит другого. Если указан только счет дебета, то будет браться дебетовый итог по этому счету. Соответственно, если указан только счет кредита, то будет браться кредитовый итог по счету.

В качестве счетов можно указывать счет-группу, тогда будут браться значения по всем его субсчетам.

Поле Вид суммы позволяет указать, значение какого рода будет браться в качестве источника: оборот по счету за период, сальдо по счету на начало периода или сальдо по счету на конец периода.

В поле Период итогов указывается период, итоги которого берутся для данного правила: текущий месяц, следующий месяц или предыдущий месяц. Эта функция полезна, если, например, в бухгалтерском учете нет нужного показателя в месяце, за который происходит расчет показателей.

В том случае если на момент выполнения расчета нужный показатель уже есть бухгалтерском учете в следующем месяце, то, выбрав Следующий месяц, можно использовать. Если в качестве источника используется другой показатель налогового учета, то итоги по нему берутся только как оборот за текущий месяц.

Поле Номер журнала предназначено для задания кода, состоящего из двух символов, который соответствует журналу, проводки которого должны использоваться. Этот код можно посмотреть, открыв журнал проводок.

На рисунке А.5 этот код выделен синим цветом.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Рисунок А.5. Журнал проводок |

В поле формы элемента справочника Строка контекста можно указать фильтр, по которому будут отбираться проводки. Если в этом поле указана некоторая строка символов, то будут отбираться проводки, которые содержат хотя бы в одном из полей Документ, Субконто, Содержание операции, Содержание проводки указанную строку. Данная функция полезна, если задание корреспонденции и объектов аналитики не позволяет однозначно определить, какие значения из бухгалтерского учета требуется выбирать. Например, аналогично предыдущему примеру, можно выделить проводки документа Оказание услуг сторонней организацией, задав либо полностью наименование документа, либо просто Оказание услуг, тогда номер журнала можно не указывать.

Замечание: если хотя бы одно из полей Номер журнала, Строка контекста заполнено, то исходные значения будут отбираться с детализацией по проводкам.

Группа полей Период действия правила позволяет задать ограничение на применение данного правила. Таким образом, данное правило будет при расчете приниматься во внимание, только если месяц, за который происходит расчет показателей, попадает в указанный период.

Если по счетам, указанным в полях Дебет, Кредит ведется аналитический учет. То, используя закладки Дебет субконто, Кредит субконто, можно соответственно указать список значений субконто для отбора.

Замечание: если счет, на котором хранится показатель, и какой-либо из счетов указанных в полях Дебет, Кредит имеют одинаковые виды субконто, то значения правила будут отражаться на счете показателя по значениям соответствующих субконто.

В первом списке перечислены все виды субконто, которые имеет соответствующий счет. Во втором перечислены значения субконто для отбора. Для того чтобы выбрать вид субконто для редактирования/просмотра, нужно два раза щелкнуть мышью по соответствующей строке первого списка.

Замечание: при изменении значений счета в полях Дебет, Кредит указанные ранее значения субконто сохраняются. В случае если новый счет имеет другие виды субконто, то данное правило может возвращать нулевые значения, так как будет производиться отбор по неверным значениям субконто. С целью предотвращения подобного, нужно внимательно следить, чтобы указанные значения субконто были верными.

Расчет показателей налогового учета

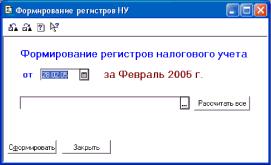

После того как в справочники введены необходимые показатели, можно приступать к их расчету. Расчет производится с помощью документа Формирование регистров НУ.

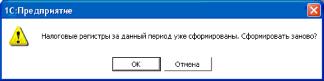

Необходимо указать месяц, за который требуется рассчитать показатели налогового учета. Если нужно рассчитать только один конкретный показатель, то можно указать его, выбрав из справочника Показатели налогового учета. Чтобы избежать удваивания значений показателей, система проверит, выполнялось ли уже формирование за указанный месяц. Если да, то пользователю будет соответствующее сообщение.

При нажатии кнопки ОК, все проводки, содержащие ранее рассчитанные значения, будут удалены.

Замечание: нельзя рассчитать все показатели отдельно. Если для расчета выбран конкретный показатель, то значения уже рассчитанного другого показателя будут удалены.

В процессе расчета показателей сначала формируются те, в правилах которых не используются другие налоговые показатели. Все эти показатели записываются одной операцией, проводки которой соответствуют их правилам формирования. Затем происходит формирование тех показателей, которые включают уже рассчитанные и т.д. Таким образом, в системе может быть сформировано несколько операций с названием Формирование регистров НУ. Общее значение показателя будет соответствовать обороту по соответствующему счету за месяц по значению субконто, которое соответствует элементу справочника Показатели налогового учета.

Учет основных средств и НМА

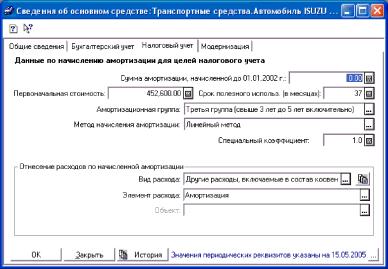

Для ведения учета основных средств используется справочник Основные средства стандартной конфигурации 1C: Бухгалтерия.

Для расчета амортизации необходимо указать значения полей Срок полезного использования, Специальный коэффициент, Сумма амортизации, начисленной до 2002.

Данные о первоначальной стоимости основных средств, подлежащих амортизации, заносятся на счет НУ.01.1. На счете НУ.01.2 заносится стоимость основных средств, списанных в расходы текущего периода. Суммы на эти счета заносятся при проведении в бухгалтерском учете документа Ввод в эксплуатацию ОС. Сумма начисленной амортизации хранится на счете НУ.02.

При этом сумма амортизации за месяц высчитывается по формуле:

Амортизация = (Первоначальная стоимость-Амортизация до 2002 г.)/Срок полезного использования

При выбытии основного средства нужно вручную оформить проводку по кредиту счета НУ.01.1 на сумму стоимости выбывшего основного средства.

Для учет нематериальных активов ведется аналогично с использованием справочника Нематериальные активы и расходы на НИОКР и счетов НУ.04.1, НУ.04.2, НУ.05.

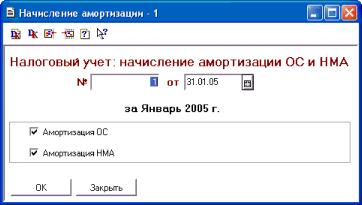

Расчет амортизации осуществляется с помощью документа Начисление амортизации.

Документ позволяет указать месяц, за который производится расчет амортизации. Можно произвести расчет как одновременно по объектам основных средств и НМА так и отдельно.

По данным учета основных средств и НМА система позволяет сформировать следующие отчеты:

- Регистр информации об объекте основных средств

- Регистр информации об объекте нематериальных активов

- Регистр-расчет амортизации основных средств

- Регистр-расчет амортизации нематериальных активов

- Регистр-сводная амортизации основных средств

- Отчет по основным средствам

Учет основных средств, списанных в расходы переходного периода

Стоимость основных средств, отнесенных в расходы налоговой базы переходного периода, хранится на счете НУ.ПП.1. Списание стоимости происходит на счет НУ.ПП.2.

Для автоматического списания необходимо в справочник Показатели налогового учета ввести показатель с названием, например, Расходы переходного периода, и указать для него счет НУ.ПП.2 и Вид показателя - Доход. Затем нужно создать правило и указать в нем в поле Дебет счет НУ.ПП.1. Поле Вид суммы - Сальдо на начало.

Поле Коэффициент - долю ежемесячного списания стоимости. Желательно также указать дату окончания действия правила - конец срока признания расходов переходного периода.

После этого в процессе расчета показателей, сумма, соответствующая указанному коэффициенту списания, будет заноситься на счет НУ.ПП.2 по каждому объекту основных средств. Таким образом, дебетовое сальдо по счету НУ.ПП - оставшаяся сумма для списания.

Расчет прямых расходов на остатки НЗП

Для получения возможности автоматического расчета прямых расходов, приходящихся на остатки НЗП, необходимо путем описания показателей в справочнике Показатели налогового учета задать соответствующий алгоритм.

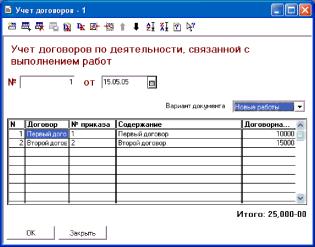

Для того чтобы ввести в систему сведения о договорах на выполнение работ, которые необходимы для расчета суммы прямых расходов, приходящихся на остатки НЗП, можно воспользоваться документом Учет договоров.

Возможно два варианта ввода информации: данные о заключенных договорах и данные о выполненных договорах. Вид вводимой информации выбирается в поле Вариант документа.

Документ позволяет ввести данные сразу о нескольких договорах. Конкретный договор выбирается из справочника Договоры на выполнение работ, которые открывается при выборе поля Договор табличной части документа. Таким образом, информация о договоре вносится в справочник при вводе документа в варианте Новые работы.

При вводе информации о выполненных договорах в варианте Реализация следует выбрать уже введенный ранее в справочник договор.

Поля Приказа, Содержание, Договорная стоимость табличной части заполняются автоматически на основе соответствующих реквизитов справочника

При записи документа в варианте Новые работы он формирует проводки по кредиту счета НУ.62.1, а в варианте Реализация - по дебету счета НУ.62.2. Каждая проводка соответствует строке табличной части документа, с суммой, содержащей договорную стоимость, и значением субконто, указывающим на соответствующий договор из справочника.

Таким образом, кредитовый оборот по счету НУ.62 - стоимость всех заключенных договоров за период, дебетовый оборот - стоимость завершенных договоров за период, сальдо - стоимость незавершенных договоров.

В системе предусмотрен отчет Журнал регистрации договоров, предоставляющий информацию по всем выполняемым договорам.

Для ввода данных о количестве готовой продукции на складе можно использовать документ Готовая продукция.

По результатам расчета можно сформировать Регистр-расчет прямых расходов. При этом если в форме диалога указать период равный одному месяцу, то система

сформирует развернутый отчет, содержащий все элементы расчета. Если выбирается период более одного месяца, то система предоставляет сводные данные по месяцам.

Пример алгоритма расчета прямых расходов на остатки НЗП по деятельности, связанной с переработкой сырья

Нужно предварительно завести счета НУ.81, НУ.82, НУ.83. с количественным учетом. Каждый месяц перед расчетом на счет НУ.83 заносится количество сырья, отпущенного в производство в течение месяца.

На счет НУ.82 заносится количество готовой продукции на складе на конец месяца.

На счет НУ.81 заносится начальное дебетовое сальдо прямых расходов, приходящихся на остатки ГП за месяц, предшествующий началу использования данной программы.

На счет НУ.80.1 заносится дебетовое сальдо прямых расходов, приходящихся на остатки НЗП по деятельности связанной с переработкой сырья, за месяц, предшествующий началу использования программы.

Пункты с числовыми номерами нижеприведенного плана соответствуют показателям, которые нужно добавить в справочник. Пункты с буквенной нумерацией соответствуют правилам, формирующим конкретный показатель.

Можно заметить, что в разных показателях встречаются одинаковые правила. Это сделано с целью уменьшения количества показателей.

Все показатели имеют тип Расход.

1. Количество отпущенного сырья. НУ.НЗ. Количественный

а) Количество сырья в НЗП на начало месяца. Дебетовое сальдо на начало месяца по счету НЗП.

Тип суммы: Количество.

б) Количество сырья, отпущенного в течение месяца. Дебетовый оборот за месяц по счету НУ.83.

Тип суммы: Количество.

2. Доля исходного сырья. Счет НУ.НЗ.

Количественный.

а) Количество отпущенного сырья. Показатель из пункта 1. Делитель показателя.

б) Количество сырья в НЗП на конец месяца. Дебетовое сальдо на конец месяца по счету НЗП.

Тип суммы: Количество.

3. Прямые расходы в НЗП на конец месяца. Счет НУ.80.1

а) Доля исходного сырья. Показатель из пункта 2. Множитель показателя.

б) Прямые расходы в НЗП на начало месяца. Дебетовое сальдо на начало месяца по счету НУ.80.1.

в) Прямые расходы текущего месяца. Дебетовый оборот за месяц по счету НУ.20.1. (Показатель Прямые расходы, связанные с переработкой сырья)

4. Прямые расходы на выпущенную в течение месяца продукцию. Счет НУ.НЗ

а) Прямые расходы в НЗП на начало месяца. Дебетовое сальдо на начало месяца по счету НУ.80.1.

б) Прямые расходы текущего месяца. Дебетовый оборот за месяц по счету НУ.20.1. (Показатель Прямые расходы, связанные с переработкой сырья)

в) Прямые расходы в НЗП на конец месяца. Показатель из пункта 3. Исключать из суммы показателя.

5. Количество ГП. Счет НУ.НЗ.

Количественный.

а) Количество ГП на складе на начало месяца. Дебетовое сальдо на начало месяца по счету НУ.82.

Тип суммы: Количество.

б) Количество выпущенной в течение месяца ГП. Дебетовый оборот за месяц по счету НЗП.

Тип суммы: Количество.

в) Количество сырья, отпущенного в течение месяца. Дебетовый оборот за месяц по счету НУ.83.

Тип суммы: Количество.

6. Средняя стоимость единицы продукции. Счет НУ.НЗ.

Количественный.

а) Количество ГП. Показатель из пункта 5. Делитель показателя.

б) Прямые расходы в ГП на начало месяца. Дебетовое сальдо на начало месяца по счету НУ.81.

в) Прямые расходы на выпущенную в течение месяца продукцию. Показатель из пункта 4.

7. Прямые расходы в ГП на конец месяца. Счет НУ.81

а) Средняя стоимость единицы продукции. Показатель из пункта 6. Множитель показателя.

б) Количество ГП на складе на конец месяца. Дебетовый оборот за месяц по счету НУ.82.

Тип суммы: Количество.

8. Прямые расходы на реализованную в течение месяца ГП. Счет НУ.21.1

а) Прямые расходы в ГП на начало месяца. Дебетовое сальдо на начало месяца по счету НУ.81.

б) Прямые расходы на выпущенную в течение месяца продукцию. Показатель из пункта 4.

в) Прямые расходы в ГП на конец месяца. Показатель из пункта 7. Исключать из суммы показателя.

9. Убрать прямые расходы в НЗП на начало месяца. Счет НУ.80.1.

а) Прямые расходы в НЗП на начало месяца. Дебетовое сальдо на начало месяца по счету НУ.80.1.

10. Убрать прямые расходы в ГП на начало месяца. Счет НУ.81

а) Прямые расходы в ГП на начало месяца. Дебетовое сальдо на начало месяца по счету НУ.81.

11. Убрать количество ГП на складе на начало месяца.

Счет НУ.82.

Количественный.

а) Количество ГП на складе на начало месяца. Дебетовое сальдо на начало месяца по счету НУ.82.

Тип суммы: Количество.

Пример алгоритма расчета прямых расходов на остатки НЗП по деятельности, связанной с выполнением работ и оказанием услуг

На счет НУ.80.2 заносится дебетовое сальдо прямых расходов, приходящихся на остатки НЗП по деятельности связанной с выполнением работ, за месяц, предшествующий началу использования программы.

1. Сметная стоимость договоров. Счет: НУ.НЗ

а) Незавершенные договоры на начало месяца. Кредитовое сальдо на начало месяца по счету НУ.62

б) Услуги производства. Оборот за месяц Дебет 62.1.1 - Кредит 90.1 Значение субконто Завод услуги производства

в) Научные темы и услуги. Кредитовый оборот за месяц по счету НУ.62.1 т.е. пункт 1 = а+б+в

2. Доля сметной стоимости. Счет: НУ.НЗ. Количественный

а) Сметная стоимость договоров. Показатель Сметная стоимость договоров из пункта 1. Делитель показателя.

б) Незавершенные договоры на начало месяца. Кредитовое сальдо на начало месяца по счету НУ.62

в) Научные темы и услуги. Кредитовый оборот за месяц по счету НУ.62.1

г) Реализация в течение месяца. Дебетовый оборот за месяц по счету НУ.62.2.

Исключать из суммы показателя.

Т.е. пункт 2 = (б+в-г)/пункт 1

3. Прямые расходы на остатки НЗП на конец месяца. Счет НУ.80.2

а) Доля сметной стоимости. Показатель Доля сметной стоимости из пункта 2. Множитель показателя.

б) Прямые расходы на НЗП на начало месяца. Дебетовое сальдо на начало месяца по счету НУ.80.2

в) Прямые расходы текущего месяца. Дебетовый оборот за месяц по счету НУ.20.2. (Показатель Прямые расходы, связанные с выполнением работ оказанием услуг)

Т.е. пункт 3 = пункт 2*(б+в)

4. Прямые расходы, относящиеся к выполненным работам. Счет НУ.21.2

а) Прямые расходы на НЗП на начало месяца. Дебетовое сальдо на начало месяца по счету НУ.80.2

б) Прямые расходы текущего месяца. Дебетовый оборот за месяц по счету НУ.20.2. (Показатель Прямые расходы, связанные с выполнением работ оказанием услуг)

в) Прямые расходы на остатки НЗП на конец месяца. Показатель из пункта 3. Исключать из суммы показателя.

Т.е. пункт 4 = а+б-пункт 3

5. Убрать расходы на остатки НЗП на начало месяца. Счет НУ.80.2

а) Прямые расходы на НЗП на начало месяца. Дебетовое сальдо на начало месяца по счету НУ.80.2

Расходы будущих периодов

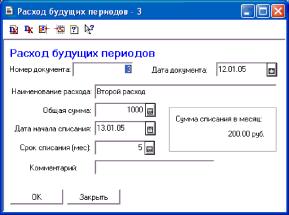

Документ Расход будущих периодов предназначен для ввода в систему информации о расходе будущего периода, который будет списывать равномерно в течение некоторого периода.

При записи документа указанная общая сумма расхода заносится на счет НУ.97 на указанную дату документа. Если в справочнике Показатели налогового учета был предварительно введен показатель с названием Расходы будущих периодов, то к его правилам будет добавлено новое с названием, соответствующим наименованию расхода.

При этом начальная дата будет установлена по указанной дате начала списания расхода, конечная дата получается добавлением к начальной количества месяцев, указанного в поле Срок списания. Документ автоматически вычисляет долю от общего расхода, которая подлежит списанию помесячно и записывает в поле Коэффициент добавленного правила.

После этого подлежащая списанию сумма расхода в месяц будет автоматически заноситься на счет, указанный в показателе Расходы будущих периодов. Если счет имеет вид субконто Правила НУ, то в дальнейшем можно проследить списанную сумму.

Замечание: в качестве счета хранения значений показателя Расходы будущих периодов нельзя использовать счет НУ.97! Следует завести для этого отдельный счет, а для показателя прочие расходы создать правило и указать в поле Показатель налогового учета Расходы будущих периодов.

Воспользовавшись отчетом Регистр расходов будущих периодов можно получить информацию по всем расходам указанного периода.

Ручной ввод данных

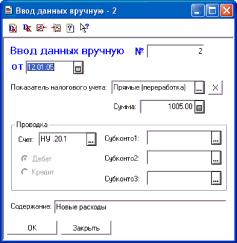

Чтобы иметь возможность вручную вводить данные на счета налогового учета или корректировать значение показателей в систему добавлен документ Ввод данных вручную.

Если необходимо откорректировать значение какого-либо показателя можно указать в документе соответствующий показатель налогового учета, при этом поля группы Проводка становятся недоступными. Тогда введенная сумма отобразиться в соответствующем регистре отдельной строкой.

В общем случае можно указать счет и значения субконто для аналитики.

Регистры налогового учета

В системе предусмотрены следующие виды регистров налогового учета:

- Регистр учета материальных расходов (косвенные)

- Регистр учета прямых расходов

- Регистр-расчет прямых расходов

- Регистр учета расходов в виде налогов и сборов

- Регистр учета по оплате труда

- Регистр учета расходов на ремонт

- Регистр учета прочих расходов

- Регистр учета расходов будущих периодов

- Регистр-сводная амортизации ОС

- Регистр-расчет амортизации основных средств

- Регистр-расчет амортизации нематериальных активов

- Регистр информации об объекте основных средств

- Регистр информации об объекте нематериальных активов

Кроме этого добавлены два универсальных отчета-регистра, которые позволяют получить отчет по любому показателю:

- Регистр налогового учета (Анализ)

- Регистр налогового учета

Регистр налогового учета (Анализ) позволяет просмотреть порядок формирования выбранного показателя налогового учета на несколько уровней в глубину. Количество уровней (от 1 до 5) указывается пользователем в форме диалога отчета. Форма регистра показана на рисунке А.13.

Если в форме диалога отключить опцию Группировать, то значения строк с одинаковым названием складываться не будут, а будут отражаться по наименованию правила.

Регистр налогового учета позволяет получить отчет по любому показателю с детализацией по счетам/субсчетам бухгалтерского учета. Если вид показателя установлен как Доход, то детализация проводится по счетам, указанным в поле Кредит правил, его формирующих.

Если показатель имеет вид Расход, то детализация проводится по счетам, указанным в поле Дебет правил.

Форма регистра налогового учета (Анализ)

Оба отчета позволяют расшифровать сумму каждой ячейки. По двойному клику мышкой на нужной ячейке открывается Регистр учета операций, содержащий все операции, составляющие данную сумму.

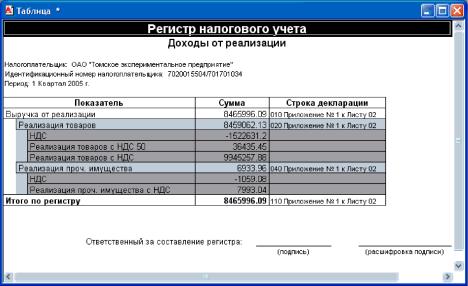

Э Регистр учета материальных расходов

Материальные расходы, относящиеся к расходам текущего отчетного (налогового) периода, за исключением расходов, относящихся к прямым

Налогоплательщик: ОАО Томское экспериментальное предприятие

И дентификационі-ый номер нало гоплатель иц-іка: 7020015504/701701034 Период с 01.01.05 по 31.03.05

| Дата | Вид расхода | Сч 10 | Сч 20 | Сч 23 | Сч 25 | Сч 26 | Сч 29 | Сч 44 | Прочие | Всего |

| 01.01.05 | спецпитание | 0 | 0 | 0 | 0 | -5329.5 | 0 | 0 | 0 | -5329. |

| 01.01.05 | спецодежда износ | 0 | 0 | -287.34 | -2738.24 | -567.9 | 0 | 0 | 0 | -3593.4 |

| 01.01.05 | Услуги | 40781.46 | 4879.16 | 0 | 0 | 0 | 0 | 3095.2 | 0 | 48755.8 |

| 01.01.05 | Топливо, энертя, вода | 0 | 0 | 10808.14 | 590472.7 | 55628.91 | 0 | 0 | 0 | 656909.7 |

| 01.01.05 | Продукты | 0 | 0 | 0 | 0 | 0 | 46554.46 | 0 | 0 | 46554.4 |

| 01.01.05 | Материалы | 0 | 30500.5 | 65089.45 | 54324.1 | 48137.03 | 5751 | 116961.32 | 10.5 | 320773. |

| 01.01.05 | спецодежда | 7441.75 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 7441.7 |

| Всего | 48223.21 | 35379.66 | 75610.25 | 642058.56 | 97868.54 | 52305.46 | 120056.52 | 10.5 | 1071512. |

Ответственный за составление регистра: _