Щепкин А. - Внутрифирменное управление

По характеру хозяйственной деятельности фирмы можно разделить на несколько крупных групп: промышленные, торговые, транспортные, страховые, инжиниринговые, туристские фирмы и т.д. В дальнейшем в работе будут рассматриваться механизмы и модели внутрифирменного управления промышленными фирмами. То есть такими фирмами, которые занимаются производством продукции.Вопросы внутрифирменного управления приобретают важное значение, особенно в настоящее время, в связи с резкими изменениями условий хозяйствования, при поиске, завоевании или сохранении своего сектора рынка в условиях свободной конкуренции.

Требования рынка оказывают влияние на деятельность всей фирмы в целом. Для того, чтобы адекватно отвечать рыночным требованиям, руководство фирмы должно согласовывать с этими требованиями действия всех своих подразделений. Одним из путей решения этой задачи является совершенствование внутренней организации управления фирмы, ориентированной на требования рынка. В первую очередь, необходимо усиление влияния внутрифирменных экономических механизмов на конечные результаты деятельности всей фирмы в целом. Элементами системы внутрифирменных экономических отношений являются подсистемы планирования, контроля и экономического стимулирования и экономической ответственности [1]. В отличие от существовавшей системы планирования в условиях командно-административной экономики разработка, утверждение и корректировка планов в условиях рынка - дело самой фирмы. Контроль за выполнением планов, экономическое стимулирование и формы экономического воздействия должны быть ориентированы на достижение коммерческого интереса фирмы, на выполнение обязательств перед заказчиком, партнерами и персоналом [2].

В работе рассматриваются основные типы задач внутрифирменного управления:

- распределение работ и финансов между подразделениями;

- распределение прибыли;

- разработка систем стимулирования.

ОРГАНИЗАЦИОННАЯ СТРУКТУРА ФИРМЫ

Организационная структура фирмы предназначена, прежде всего, для установления четких взаимосвязей между подразделениями фирмы, распределения между ними прав и ответственности [3]. Организационная структура фирмы определяет ее состав и систему подчинения в общей иерархии фирмы. Укрупненная структура многих фирм может быть представлена в виде двухуровневой системы. На верхнем уровне находится Центр (материнская компания), а на нижнем уровне - подразделения фирмы (дочерние компании) [3].

Материнские компании бывают двух типов.

Материнская оперативно-производственная компания сама занимается хозяйственной деятельностью, и в этом случае централизованное управление охватывает все стороны производственного процесса, начиная с разработки новой продукции и кончая ее реализацией. Таким образом, в производственной компании объектом управления является производство материальных ценностей и все, что с ним связано. При этом финансовая деятельность служит средством управления и контроля. Методы управления, применяемые материнской производственной компанией, охватывают все стороны экономической деятельности дочерних компаний.

Материнская холдинговая компания сама не занимается производственной деятельностью, а лишь концентрирует у себя контрольные пакеты акций производственных компаний, которые обладают юридической и хозяйственной самостоятельностью, но подчиняются холдингу в финансовом отношении. Она осуществляет управление преимущественно методами финансового воздействия, устанавливая для каждой родственной фирмы основные финансовые показатели. Наряду с финансовыми рычагами воздействия используются и другие средства. Инструментом централизованного управления может служить, например, техническая полтика, т.е. сосредоточение научных исследований и технических разработок в едином центре головной компании и целевое предоставление его результатов дочерним компаниям. Часто в качестве таких инструментов используется распределение между дочерними компаниями номенклатуры выпускаемой продукции, раздел между ними рынков сбыта.

Дочерние компании являются юридическими самостоятельными. Заключение сделок и вся документация дочерних компаний (составление балансов) ведутся отдельно от материнской компании. Они имеют достаточную финансовую базу и имущество, необходимое для осуществления самостоятельной хозяйственной деятельности. Дочерние компании проводят раздельно с головной компанией заседания правления и общие заседания акционеров. Материнское общество не несет никакой ответственности по обязательствам своих дочерних компаний. Вместе с тем, материнская компания осуществляет контроль за деятельностью принадлежащих ей дочерних компаний, который обеспечивает владение контрольным пакетом акций. Этот контроль состоит не только в наблюдении и координации хозяйственной деятельности, но и в определении состава правления, назначения директоров, которые, в свою очередь, обязаны принимать указания от контролирующей фирмы и отчитываться перед ней.

Любая фирма в процессе ее создания и развития ориентируется на достижение вполне определенных целей, поэтому и организационная структура этой фирмы является преднамеренно и целенаправленно созданной и ориентированной на достижение установленных целей [4].

Анализ организационных структур многих фирм показывает, что большое количество различных фирм имеют сходную внутреннюю структуру взаимодействия входящих в них подразделений. При этом подразделения - исполнители могут быть как независимы друг от друга (при выполнении отдельных, несвязанных между собой договоров), так и иметь горизонтальные связи (при работе над крупным проектом) [5,6].

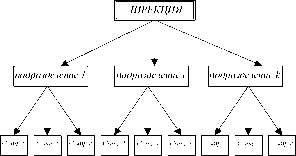

Линейная организация управления - распределение должностных обязанностей осуществлено так, чтобы каждый работник был максимально нацелен на выполнение производственных задач фирмы, все полномочия идут от высшего звена фирмы к низшему (Рис.1). Преимущества: четко реализуется распределение обязанностей и полномочий, простота в управлении. Недостатки: негибкость, неприспособленность к дальнейшему развитию. Хорошо работает в небольших фирмах при высоком профессионализме и авторитете руководителя, а также большой заинтересованности подчиненных в успешной работе фирмы.

Линейная организация управления

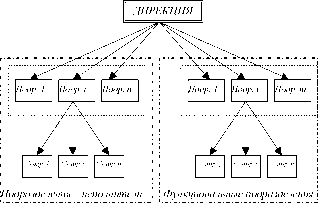

Линейно - функциональная структура управления нашла применение в сравнительно небольших фирмах с явно выраженным разделением труда, представляющих ограниченный ассортимент товаров и услуг, или как основа в отделениях больших, многономенклатурных фирмах (Рис.2). Это наиболее распространенная структура управления. Здесь линейное управление подкреплено специальными вспомогательными (функциональными) службами. Главное преимущество линейно функциональной структуры - ее эффективность. Основной недостаток линейно функциональной структуры состоит в том, что цели фирмы могут быть проигнорированы ради целей структурного подразделения, поскольку специалисты, работающие вместе в одном подразделении, замыкаются в сфере своих взаимных интересов. Например, бухгалтеры могут заниматься решением только своих проблем, не замечая проблем производства, или отдела сбыта или всей фирмы в целом. Другими словами, деятельность и цели структурных подразделений часто преобладают над деятельностью и целями фирмы [4].

Линейно - функциональная структура управления

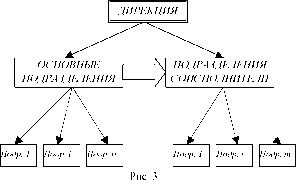

Матричная структура управления предусматривает создание двух ветвей связей подчинения:

- административная связь - подчинение непосредственному руководителю;

- функциональная связь - подчинение специалистам, обеспечивающим руководство выполнением работ, которые могут и не находиться в подчинении того же руководителя.

Матричная структура управления направлена на максимальное усиление преимуществ и сведение к минимуму недостатков линейной и линейно - функциональной структур управления (Рис. 3). Использование матричной структуры позволяет достичь желаемого баланса накладыванием вертикальной структуры на горизонтальную структуру власти [4]. Матричная структура управления применяется при сложном наукоемком производстве [5].

Матричная структура управления

Процесс функционирования любой фирмы носит циклический характер. В пределах одного цикла осуществляются:

- привлечение необходимых ресурсов,

- соединение их в производственном процессе,

- реализация произведенной продукции и получение конечных финансовых результатов.

В условиях рыночной экономики укрупненными и относительно самостоятельными экономическими объектами, составляющими сферу приложения общих функций управления, являются денежные средства (точнее финансовые ресурсы), трудовые ресурсы, средства и предметы труда.

Финансовые ресурсы в этих условиях приобретают первостепенное значение, поскольку это - единственный вид ресурсов фирмы, трансформируемый непосредственно и с минимальным временным лагом в любой другой вид ресурсов [7].

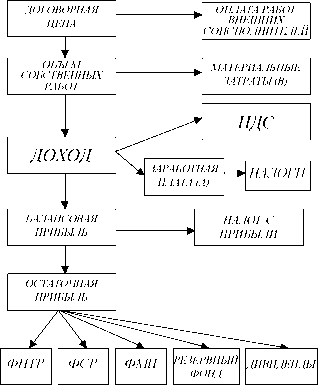

При заключении договора на выполнение работ вся сумма финансовых средств (договорная цена), полученная от заказчика, распределяется в соответствии с существующей финансовой дисциплиной. Рассмотрим внутреннюю структуру деятельности фирмы с точки зрения образования фондов и распределения прибыли (Рис.4).

Структура договорной цены.

Хозяйственный договор заключается руководством фирмы с внешним заказчиком. Соответственно, руководство фирмы заключает внутренние договоры со своими подразделениями.

Основная задача внутрифирменного управления заключается в том, что для каждого подразделения определяется набор показателей, характеризующих экономические результаты его деятельности. Это - стоимость (цена или объем) работ, которые оно выполняет и соответственно, затраты на выполнение этих работ (на оплату труда сотрудников, оплату труда соисполнителей, материальные и приравненные к ним затраты и накладные расходы). На основе этих показателей определяется доход и прибыль подразделения, оставляемые в его распоряжении, за исключением доли отчислений в централизованные фонды фирмы [6].

ИГРОВОЕ ИМИТАЦИОННОЕ МОДЕЛИРОВАНИЕ-МЕТОД ЭКСПЕРИМЕНТАЛЬНОГО ИССЛЕДОВАНИЯ.

Эффективным средством исследования механизмов функционирования организационных систем, наряду с аналитическими методами исследования, является метод игрового имитационного моделирования [8,9].

Применение игрового имитационного моделирования при разработке и исследовании механизмов внутрифирменного управления позволяет осуществлять экспериментальную проверку теоретических результатов и практических предложений по созданию новых механизмов и совершенствовать существующие.

Организация игровых имитационных экспериментов осуществляется для исследования функционирования организационной системы в течение определенного периода времени. В игровой интерпретации отдельный период функционирования организационной системы рассматривается как одна партия, при этом предполагается, что механизм функционирования определен и не меняется при переходе от одного периода функционирования к другому.

При проведении имитационных игр функции руководства подразделений фирмы, связанные с принятием решений, выполняют игроки. Каждая имитационная игра, как и большинство игр, связанных с анализом экономических механизмов, состоит из нескольких партий. Каждая партия проводится в три этапа.

1. Этап сбора данных.

2. Этап принятия решения.

3. Этап реализации.

На этапе сбора данных ведущему игры сообщается запрашиваемая информация, на этапе принятия решения на основе полученной информации формируется управленческое решение и, наконец, на этапе реализации определяется значение целевых функций игроков (выигрыш). Количество партий, как правило, не ограничивается заранее, хотя возможны варианты, когда количество партий фиксировано. По завершении игры производится подведение итогов и определение победителей.

Отметим здесь важное направление, связанное с применением имитационных игр, как в исследовательских целях, так и в целях обучения. Это игры с участием автоматов (artificial players or robots). В таких играх часть участников игры или всех игроков заменяют автоматами (под автоматом понимается специальная программа, в которой реализован алгоритм гипотезы поведения лица, принимающего решения) с формализованными процедурами принятия решений. Можно утверждать, что замена реального игрока на искусственного представляет собой попытку построить модель поведения человека. Эта модель включает в себя основные параметры, характеризующие индивидов, и, прежде всего, мотивы экономической активности, ее цели и средства достижения этих целей.

Естественно, что имитация многообразия человеческой личности, ее неповторимой индивидуальности, разнообразных мотивов ее деятельности - задача в полном объеме практически неразрешима. Однако, в данном случае проблема значительно упрощается, так как формализуется главным образом то, что объясняет экономическое поведение людей в различных хозяйственных ситуациях.

Необходимость проведения игр с автоматами проявляется в тех случаях, когда необходимо провести исследование функционирования организационной системы с большим числом элементов (проведение соответствующей игры с большим числом участников нереально).

Игры с автоматами весьма близки к имитационному моделированию. В предельном случае, когда все участники заменены автоматами, получаем имитационную модель организации (игры автоматов). Такие игры применяются в случаях, когда необходимо провести значительное число партий для исследования динамики игры или для получения статистически значимой оценки результатов. Это связано с тем, что быстродействие имитационной игры принципиально ограничено временем принятия решения человеком (порядка одной минуты в простейших играх). И именно время принятия решения человеком ограничивает и продолжительность одной партии (2-3 минуты в простейших играх). Игры автоматов позволяют сократить продолжительность одной партии до долей секунды.

Автоматы, используемые в игровых моделях для анализа механизмов внутрифирменного управления, программируются на основании некоторых гипотез о поведении людей в моделируемой ситуации. Сами гипотезы формируются на основе анализа стратегий реальных игроков в имитационной игре и эти гипотезы можно, в свою очередь, проверить при проведении имитационной игры.

В простейших имитационных играх алгоритм выбора решений автоматом основывается на аксиоме индикаторного поведения [10].

Если считать, что в каждой партии выбор si i-м игроком определяет его движение в сторону его цели, то процедура, реализующая аксиому индикаторного поведения, может быть представлена в виде

s+1=si+gk (~k - sf) gf ?[9,7]

где sik+1 - выбор i-го автомата в k+1-й партии игры, - положение

цели i-го автомата в k-й партии, или, другими словами, это то состояние, которое обеспечивает i-му автомату максимальное или минимальное значение его целевой функции в k-й партии игры. Значение gf определяет величину шага в сторону цели. Конкретное значение gf может зависеть от времени, текущего состояния и некоторых других факторов, внешних по отношению к модели. В играх, где используются автоматы с индикаторным поведением, настройка автоматов заключается в выборе процедуры изменения gi от партии к партии. Но основная сложность при реализации алгоритма индикаторного поведения заключается в определении

положения цели . Это связано с тем, что в общем случае при проведении игры отдельный участник не имеет точной информации о поведении каждого из остальных игроков. Однако, во многих случаях каждый игрок, опираясь на собственную информацию, сообщенную в Центр, знание закона управления и полученное управленческое решение может восстановить агрегат стратегий своих соперников по игре.

Следует заметить, что такие автоматы позволяют получать хорошие результаты в тех имитационных играх, где целевые функции участников игры являются непрерывными.

МЕХАНИЗМЫ ВНУТРИФИРМЕННОГО ЦЕНООБРАЗОВАНИЯ

При разработке механизмов внутрифирменного ценообразования необходимо рассмотреть два случая.

Первый - это когда весь договор заключается на выполнение однотипных работ, каждое подразделение фирмы может выполнять эти работы, и задача заключается в распределении всего объема работ по договору между подразделениями фирмы.

Во втором случае каждое подразделение специализируется на работах определенного вида, причем то, что может делать одно подразделение, не может делать другое. В этом случае задача заключается в определении цен договорных соглашений на работы, выполняемые каждым подразделением.

Сначала рассмотрим случай распределения однотипных работ.

Пусть руководство фирмы заключило договор с внешним заказчиком на выпуск продукции в объеме Х и стоимостью С. После выполнения работы фирма получает определенную прибыль.

Задача. Как распределить работы и как поделить прибыль между подразделениями фирмы?

Для однотипных работ цену единицы работы можно определить как

ц=С/Х.

Обозначив через х, объем работ i-го исполнителя, а з, - его затраты на выполнение этого объема работ с учетом части постоянных затрат всей фирмы, можем определить прибыль i-го исполнителя

Ж=ЦХ-3Ь

Соответственно, прибыль всей фирмы равна

П = ± ж, =± щ-І а, = С - З.

i=l i=l i=l

n n

Здесь X = І x, , а З = І з, общие затраты на выполнение до-

і=і і=і

говора.

Таким образом, максимизация прибыли фирмы соответствует минимизации затрат на выполнение работ подразделениями фирмы. Можем предположить, что каждое подразделение получает в свое распоряжение определенный процент m от полученной ею прибыли. Тогда целевая функция подразделения представляется в виде

ji=mP=m(4Xi-3i).

Теперь необходимо определить зависимость затрат подразделения фирмы от объема выполняемых работ.

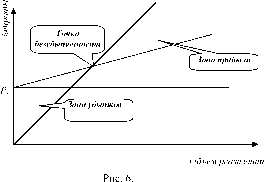

Затраты при выпуске продукции любой фирмы разделяются на постоянные и переменные рис. 5 [7,11].

| Тип затрат | Определение | Статья |

| Постоянные | Затраты, величина которых не меняется с изменением объемов производства. Рассчитанные на единицу продукции, уменьшаются с увеличением объема производства | Арендная плата. Проценты за пользование кредитами. Амортизация основных фондов. Зарплата руководителей. Административные расходы. |

| Переменные | Затраты, величина которых изменяется в соответствии с изменениями объемов производства. Рассчитанные на единицу продукции, остаются постоянной величиной. |

Прямые материальные затраты. Заработная плата производственных рабочих. Топливо и энергия на технологические цели. Прочие расходы. |

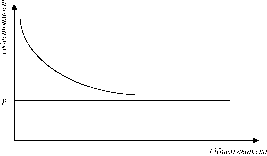

Взаимосвязь затрат, выручки (дохода) и прибыли формируют основную модель финансовой деятельности. Анализ поведения затрат, в основе которого лежит вышеупомянутая взаимосвязь позволяет формализовать зависимость изменения затрат от объема выпуска или объема реализации или представить ее в графическом виде [11,12] (Рис.6).

Формально, эта зависимость записывается как

з1=р1+к^1.

Деление на постоянные и переменные затраты носит, конечно же, несколько условный характер, так как есть затраты, которые остаются постоянными только до определенного уровня развития производства, дальнейший же рост объемов приводит к возрастанию и этих расходов. Такая зависимость характерна для штатного расписания АУП, которое может корректироваться при значительных изменениях в объеме производства. Совершенно аналогично можно найти такие затраты и в переменных издержках, например затраты на плановый ремонт оборудования, производимый вне зависимости от объемов выпуска продукции. Такие издержки принято называть условно постоянными или условно переменными.

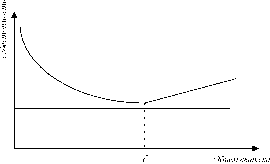

Себестоимость s выпускаемой продукции может быть представлена в виде

Соответственно, графически эта зависимость может быть представлена в виде рис. 7

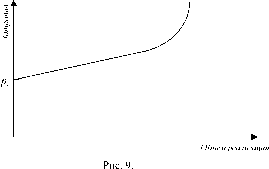

и, соответственно, график изменения затрат, как изображено на рис.9.

Простейшая кривая изменения переменных затрат может быть представлена в виде параболы

2

2r

Зі = Pi +

где ri - коэффициент, характеризующий эффективность работы i-го подразделения фирмы.

Таким образом, прибыль всей фирмы определяется выражением

n n n x2

П = С-Уз, = С-Ур,-У-f-. (1)

i=1 i=1 i=12ri

Чтобы получить максимум прибыли руководству фирмы необходимо распределить весь объем работ X так, чтобы выражение (1) принимало максимальное значение. Другими словами необходимо решить задачу

Г 2

С -У Pi - У 2- ® max

i=i i=i 2r

Ух = Xt

h=i

или, что, то же самое

Х i

Е~--® min

і=і 2Гі

? = Xi

i=1

Решение этой задачи дает

-X.

(2)

Е

j=і

r.

Но каждое подразделение фирмы также заинтересовано максимизировать свою собственную прибыль, или ту часть прибыли, которая остается в распоряжении подразделения. Часть прибыли, которая остается в подразделении, будем считать целевой функцией подразделения фирмы. Формально целевую функцию і-го подразделения можно представить в виде

x

2r

ji = m

А зависимость прибыли подразделения от объема выполняемых работ может быть представлена в виде графика на рис. 10.

Из этого графика видно, что для каждого подразделения фирмы существует оптимальный объем работ xi, обеспечивающий получение максимальной прибыли этому подразделению. Этот объем работ легко найти из условия

*

-P~ = 0 ^ X = ЦГ -

dxi

Но, как правило, при распределении работ, руководство фирмы оперирует заявками подразделений на получение объема работ. Если руководству поступили заявки sb s2,...,sn. , то прежде всего оно сравнивает сумму поступивших заявок с размером объема

П

работ X. Если X si = X, каждое подразделение получает такой

i=1

объем работ, который оно запросило. Если же X si Ф X, тогда

i=1

можно распределить работы пропорционально заявкам, то есть

si

(3)

X.

xi =-

i n

Zsj

j =1

Если предположить, что каждое подразделение запрашивает у руководства тот объем работ, который обеспечивает ему получение максимальной прибыли, то это соответствует тому, что заявка sh i-го подразделения фирмы равна цгі, и объем работ, который получает, каждое подразделение фирмы определяется выражением (2). То есть, в этом случае распределение работ таково, что максимизирует общую прибыль фирмы. Но подразделения фирмы заинтересованы увеличивать свою собственную прибыль. В зависимости от поступивших заявок и процедуры распределения работ (3) прибыль i-го подразделения фирмы определяется выражением

ji = m

Si v Si

2ri (

Ц^^х - Pi -

xj

j=1

Максимум прибыли, получаемой i-м подразделением фирмы, определяется из условия

Естественно предположить, что заявки, которые сообщают подразделения, могут принимать любые значения на отрезке s1e\d;D\. Тогда если для любого 1

xi

d + (n - 1)D

то все подразделения будут сообщать заявки s1=d. Соответственно, если

У s7 - s,

^7 1 X

М=m "

ds.

-X

(4)

xi--

1 n

У

j =1

У Sj

=1

xi

D + (n - 1)d

то все подразделения будут сообщать заявки s=D. Это и гарантирующая и равновесная стратегия. И в первом и во втором случае все подразделения получат одинаковые объемы работ. Очевидно, что такое распределение не является оптимальным (за исключением случая, когда все подразделения одинаковы, то есть r1=r2=... =rn), что приводит к потере прибыли всей фирмой.

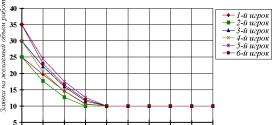

Типичная ситуация, когда Sx, ХХ. Рассмотрим случай, когда Sx, X. Для проведения игрового эксперимента рассмотрим функционирование фирмы, имеющей шесть подразделений, т.е. n=6. Пусть C=900; X=200;; r1=5; r2=5; r3=6; r4=6; r5=7; r6=7; se\10;100\. Роль участников игрового эксперимента выполняют автоматы. Их параметры: уі=0,3; Y=0,5; Уз=0,4; Y4=0,6; Js=0,5; Уб=0,7. Из (4) нетрудно определить положение цели i-го автомата. В k-й партии оно определяется выражением

Сг, У sk

~k = j *i

1 X2 - Cr '

На рис. 11 приведены графики изменения стратегий участников игрового эксперимента.

Рис. 11.

Проведенный игровой эксперимент дал следующие результаты: автоматы сошлись в равновесную ситуацию sj =10, а суммарная прибыль фирмы составила П =180,73.