ИЕРАРХИЯ ПОДРАЗДЕЛЕНИИ

Действительно, так как

? С = (1 - kn) ( + Ро )? at + ? bt

(24)

+ knC

i=1

i=1

i=1

то

(l - kn)

(l+Ро )? a +? b

+ knC C.

i=1

i=1

а отсюда и следует что это неравенство справедливо, когда выполняется (19).

Здесь также легко убедиться, что договорная рентабельность каждого подразделения будет не ниже нормативной.

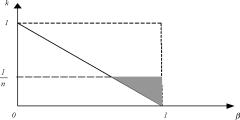

Таким образом, область противозатратности, в этом случае, изображается с помощью двух графиков. Один график представлен на рис. 16, а второй график изображен на рис. 17.

Если k, n, а Ь и р0 таковы, что заштрихованные область на рис. 16 и рис. 17 не пусты, то подразделениям выгодно сообщать руководству фирмы истинные значения затрат на выполнение работ.

Прибыль каждого подразделения в этом случае будет представляться в виде

Пг=роАг+ к

C -(1+Р о )? Aj -? Bj

j=1 j=1

и ФОТ i-го подразделения теперь можно будет записать как

Фот1=(і+тро)л1+т к

с-(1 + р o )Z Aj-± Bj

j=l 7=1

А отсюда следует, что ФОТ любого подразделения определяется в первую очередь затратами живого труда этого подразделения.

Здесь также интересно отметить, что при определении объемов финансирования подразделений с учетом затрат живого и привлеченного труда общий расход средств на выполнение работ оказывается меньше, чем при учете только консолидированных затрат подразделений. Для того чтобы убедиться в этом, достаточно сравнить выражения (17) и(24).

Действительно

(і - кп)(і + р0 )Z si + knC (і - kn)

і=і

(і+ро )Z a +Z b

і=і і=і

+ knC,

а, учитывая, что si=ai+bi, получаем

Ро Z bi 0,

і=і

откуда и следует справедливость утверждения.

Выше были приведены результаты игрового эксперимента, когда общие затраты производства не разделялись на затраты живого и привлеченного труда. Предположим теперь, что при сохранении всех начальных условий вышеприведенного эксперимента фактические затраты каждого подразделения фирмы можно представить в виде таблицы 3.

| Таблица 3 |

| і |

Зі |

= Аі |

+ |

Bi |

| і. |

іоо |

= 40 |

+ |

60 |

| 2. |

іоо |

= 60 |

+ |

40 |

| 3. |

ііо |

= 80 |

+ |

30 |

| 4. |

ііо |

= 60 |

+ |

50 |

| 5. |

і20 |

= 80 |

+ |

40 |

| 6. |

і20 |

= 40 |

+ |

80 |

|

Тогда, при сообщении всеми подразделениями достоверной информации о своих затратах на выполнение работ, ФОТ каждого подразделения был бы равен (см. Таблицу 4):

| Таблица 4 |

| ФОТ1 |

ФОТ2 |

ФОТ3 |

ФОТ4 |

ФОТ5 |

ФОТ6 |

| 66,78 |

86,78 |

107,53 |

87,53 |

108,28 |

68,28 |

|

Ниже в таблице 5 приведены результаты игрового эксперимента для тех же условий что и в предыдущем эксперименте, но максимальная стоимость работ, максимальная рентабельность, объем финансирования и прибыль определялись в соответствии с выражениями (20)-(23). В этом случае норматив дополнительных отчислений от сверхплановой прибыли за счет завышения затрат привлеченного труда берется [5=0,85.

| Таблица 5 |

| Партия 1 |

Номер игрока. |

1 |

2 |

3 |

4 |

5 |

6 |

| Оценка затрат живого труда |

60 |

70 |

90 |

60 |

80 |

85 |

| Оценка затрат привлеченного труда |

60 |

55 |

40 |

85 |

70 |

80 |

| Лимитная стоимость |

227,25 |

233,75 |

241,75 |

252,25 |

260,25 |

276,00 |

| Лимитная рентабельность |

1,788 |

1,554 |

1,242 |

1,788 |

1,378 |

1,306 |

| Фактическая рентабель- |

0,412 |

0,375 |

0,325 |

0,412 |

0,347 |

0,335 |

| Объем финансирования |

144,72 |

151,22 |

159,22 |

169,72 |

177,72 |

193,47 |

| Прибыль |

25,32 |

28,77 |

31,02 |

29,97 |

32,22 |

29,82 |

| ФОТ |

52,66 |

74,385 |

95,51 |

74,985 |

96,11 |

54,91 |

| Партия 2 |

Оценка затрат живого труда |

50 |

80 |

80 |

60 |

80 |

70 |

| Оценка затрат привлеченного труда |

60 |

50 |

50 |

80 |

60 |

80 |

| Лимитная стоимость |

254,50 |

279,00 |

279,00 |

286,00 |

289,00 |

297,50 |

| Лимитная рентабельность |

2,890 |

1,863 |

1,863 |

2,433 |

1,863 |

2,107 |

| Фактическая рентабель- |

0,588 |

0,424 |

0,424 |

0,515 |

0,424 |

0,463 |

| Объем финансирования |

139,42 |

163,92 |

163,92 |

170,92 |

173,92 |

182,42 |

| Прибыль |

29,72 |

36,02 |

36,92 |

35,42 |

36,92 |

33,32 |

| ФОТ |

54,86 |

78,01 |

98,46 |

77,71 |

98,46 |

56,66 |

| Партия 3 |

Оценка затрат живого труда |

40 |

60 |

80 |

60 |

80 |

50 |

| Оценка затрат привлеченного труда |

60 |

80 |

55 |

90 |

50 |

80 |

| Лимитная стоимость |

265,50 |

308,50 |

306,50 |

318,50 |

301,50 |

297,00 |

| Лимитная рентабельность |

4,138 |

2,808 |

2,144 |

2,808 |

2,144 |

3,340 |

| Фактическая рентабель- |

0,788 |

0,575 |

0,469 |

0,575 |

0,469 |

0,660 |

| Объем финансирования |

131,52 |

174,52 |

172,52 |

184,52 |

167,52 |

163,02 |

| Прибыль |

31,52 |

40,52 |

41,27 |

40,52 |

39,02 |

33,32 |

| ФОТ |

55,76 |

80,26 |

100,63 |

80,26 |

99,51 |

56,66 |

|

| Партия 4 |

Номер игрока |

1 |

2 |

3 |

4 |

5 |

6 |

| Оценка затрат живого труда |

40 |

60 |

90 |

70 |

90 |

70 |

| Оценка затрат привлеченного труда |

60 |

90 |

50 |

100 |

50 |

80 |

| Лимитная стоимость |

193,00 |

246,00 |

240,50 |

267,50 |

240,50 |

247,50 |

| Лимитная рентабельность |

2,325 |

1,600 |

1,117 |

1,393 |

1,117 |

1,393 |

| Фактическая рентабель- |

0,498 |

0,382 |

0,305 |

0,349 |

0,305 |

0,349 |

| Объем финансирования |

119,92 |

172,92 |

167,42 |

194,42 |

167,42 |

174,42 |

| Прибыль |

19,92 |

30,42 |

30,72 |

32,22 |

29,22 |

25,32 |

| ФОТ |

49,96 |

75,21 |

95,36 |

76,11 |

94,61 |

52,66 |

| Партия 5 |

Оценка затрат живого труда |

40 |

60 |

85 |

80 |

90 |

55 |

| Оценка затрат привлеченного труда |

70 |

80 |

35 |

65 |

40 |

80 |

| Лимитная стоимость |

274,50 |

307,50 |

291,25 |

315,50 |

302,00 |

301,75 |

| Лимитная рентабельность |

4,113 |

2,792 |

2,015 |

2,131 |

1,911 |

3,032 |

| Фактическая рентабель- |

0,784 |

0,573 |

0,448 |

0,467 |

0,432 |

0,611 |

| Объем финансирования |

141,36 |

174,36 |

158,11 |

182,36 |

168,86 |

168,61 |

| Прибыль |

32,86 |

40,36 |

39,01 |

40,21 |

39,16 |

34,06 |

| ФОТ |

56,43 |

80,18 |

99,505 |

80,105 |

99,58 |

57,03 |

| Партия 6 |

Оценка затрат живого труда |

40 |

60 |

80 |

60 |

80 |

40 |

| Оценка затрат привлеченного труда |

60 |

40 |

30 |

50 |

40 |

80 |

| Лимитная стоимость |

392,00 |

395,00 |

408,00 |

405,00 |

418,00 |

412,00 |

| Лимитная рентабельность |

7,300 |

4,917 |

3,725 |

4,917 |

3,725 |

7,300 |

| Фактическая рентабель- |

1,294 |

0,913 |

0,722 |

0,913 |

0,722 |

1,294 |

| Объем финансирования |

151,76 |

154,76 |

167,76 |

164,76 |

177,76 |

171,76 |

| Прибыль |

51,76 |

54,76 |

57,76 |

54,76 |

57,76 |

51,76 |

| ФОТ |

65,88 |

87,38 |

108,88 |

87,38 |

108,88 |

65,88 |

| Партия 7 |

Оценка затрат живого труда |

50 |

60 |

80 |

60 |

80 |

40 |

| Оценка затрат привлеченного труда |

60 |

40 |

30 |

50 |

40 |

80 |

| Лимитная стоимость |

392,00 |

383,50 |

396,50 |

393,50 |

406,50 |

400,50 |

| Лимитная рентабельность |

5,640 |

4,725 |

3,581 |

4,725 |

3,581 |

7,013 |

| Фактическая рентабель- |

1,028 |

0,882 |

0,699 |

0,882 |

0,699 |

1,248 |

| Объем финансирования |

161,42 |

152,92 |

165,92 |

162,92 |

175,92 |

169,92 |

| Прибыль |

51,72 |

52,92 |

55,92 |

52,92 |

55,92 |

49,92 |

| ФОТ |

65,86 |

86,46 |

107,96 |

86,46 |

107,96 |

64,96 |

| Номер игрока |

1 |

2 |

3 |

4 |

5 |

6 |

| Оценка затрат живого |

40 |

60 |

80 |

60 |

80 |

40 |

| Оценка, затрат привлечен- |

70 |

40 |

30 |

50 |

40 |

80 |

| Лимитная стоимость |

390,5 |

383,5 |

396,5 |

393,5 |

406,5 |

400,5 |

| Лимитная рентабельность |

7,013 |

4,725 |

3,581 |

4,725 |

3,581 |

7,013 |

| Фактическая рентабель- |

1,248 |

0,882 |

0,699 |

0,882 |

0,699 |

1,248 |

| Объем финансирования |

159,9 |

152,9 |

165,9 |

162,9 |

175,9 |

169,9 |

| Прибыль |

51,42 |

52,92 |

55,92 |

52,92 |

55,92 |

49,92 |

| ФОТ |

65,71 |

86,46 |

107,9 |

86,46 |

107,9 |

64,96 |

| Оценка, затрат живого |

40 |

60 |

80 |

60 |

80 |

40 |

| Оценка, затрат привлечен- |

60 |

40 |

30 |

50 |

40 |

80 |

| Лимитная стоимость |

392,0 |

395,0 |

408,0 |

405,0 |

418,0 |

412,0 |

| Лимитная рентабельность |

7,300 |

4,917 |

3,725 |

4,917 |

3,725 |

7,30С |

| Фактическая рентабель- |

1,294 |

0,913 |

0,722 |

0,913 |

0,722 |

1,294 |

| Объем финансирования |

151,7 |

154,7 |

167,7 |

164,7 |

177,7 |

171,7 |

| Прибыль |

51,76 |

54,76 |

57,76 |

54,76 |

57,76 |

51,76 |

| ФОТ |

65,88 |

87,38 |

108,8 |

87,38 |

108,8 |

65,88 |

Результаты игрового эксперимента показывают, что при равных затратах живого труда подразделения имеют одинаковые ФОТ, и в тоже время подразделениям не выгодны завышать свои затраты на выполнение работ. Одновременно с этим отметим, что суммарный объем финансирования работ равен 988,56, в то время как, в случае не разделения затрат на живой и привлеченный труд суммарный объем финансирования работ был равен 990,36.

ИЕРАРХИЯ ПОДРАЗДЕЛЕНИИ

Предположим, что из п подразделений фирмы одно из подразделений назначается головным. Для определенности будем считать, что головным подразделение является подразделение под номером п, и остальные (n-1) подразделения заключают договоры на выполнение работ с п-м подразделением. Процедура определения объемов финансирования происходит следующим образом. На первом шаге первые (п-1) подразделений сообщают оценки своих затрат на выполнение работ. Тогда лимитная стоимость работ головного (п-го) подразделения определяется выражением

. ,п-1

Ln = С -(і+р0 )х sj.

j=1

Соответственно, лимитная рентабельность работ п-го подразделения равна

і п-1

Ьп - 8п

Лп

С -(1 + Ро)Zsj - *п

j=1

Договорной уровень рентабельности головного подразделения представляется в виде

рп=(1-к)ро+кЛп, ке(0;1).

На основе договорного уровня рентабельности определяется объем финансирования головного подразделения

сп (1+ рп)$п-

В этом случае общий объем финансирования остальных под-разделений-соисполнителей будет равен (С-сп).

Соответственно лимитная стоимость работ i-го подразделения-соисполнителя (і=1,...,п-1) может быть записан как

Г п-1 ^

Vj=1 0

Li = С - Сп -(1 + Ро ) Z sj - Si

а лимитная рентабельность работ i-го подразделения

. / n-1

C - Cn -(1 + Po ) X sj - si

Li - si

=1

hi =

Договорной уровень рентабельности i-го подразделения определяется в соответствии с выражением (13), а объем финансирования - в соответствии с выражением (14).

Учитывая (15), прибыль головного подразделения может быть представлена в виде

. n-1

nn=[(1-k)(1+po)-a]Sn+kC-(1-a)3i-k(1 + р0)X sj .

j=1

Отсюда следует, что головному подразделению не выгодно завышать оценку затрат, если выполняется неравенство (16). То есть, для головного подразделения необходимо выполнение такого же условия, как и для всех подразделений фирмы при отсутствии дополнительно введенной искусственной иерархии.

Выражение для прибыли i-го подразделения (i=1,...,n-1) в соответствии с выражением (15) можно записать как

C-(1 + Po) XSj -S

П=[(1-k+k2)(1+po)-a]si+k(1-k)

-(1-0)3,.

Следовательно, подразделениям - соисполнителям невыгодно будет завышать оценки затрат на выполнение работ, если

(1-k+k2)(1+po)-a0

или

Отсюда имеем

И, соответственно

2 \

U\ -a^-3

v 2 0 1 + Po 4

a 3 (1 + Po )

a 3 , 1

к- +

(25)

1 + Po 4 2

1 + Po 4

Таким образом если неравенства (16) и (25) справедливы, то подразделениям фирмы было не выгодно завышать оценки затрат на выполнение работ. Более того, легко проверить, что условие противозатратности обеспечивается при выполнении одного неравенство (25). Другими словами, неравенство (16) выполняется всегда, когда справедливо (25).

П

Для реализуемости механизма необходимо, чтобы ^ ci C .

і=і

Действительно,

^ci = (l + р0 si [l - kn + k2(n -1)]+ [m - k2(n - l)c (26)

i=1 i=1

или

1 - kn + k2(n -1)]

C -(1+Po )Z

(27)

i=1

Так как C -(l + Po )Z Si 0, то неравенство (27) справедливо,

i=1

когда

1 - kn + k2 (n -l) 0

или

k |(l - k) 0 .

Отсюда следует, k -.

n -1

Сравним суммарный объем финансирования за выполнение работ при выделении головного подразделения с объемом финансирования, для случая, когда дополнительная иерархия не организуется. То есть, сравним выражение (17) с выражением (26).

Пусть

(l - kn)(l + р0 )^ si + knC

і=і

(l + p0 )^ si [l - kn + k2 (n -1)]+ \kn - k2 (n - 1)C

i=1

После ряда простых преобразований получаем

С-(1+Ра)Еs 0.

i=1

А это неравенство справедливо по условию. Таким образом, иерархическая система позволяет сократить размеры финансирования на выполнение работ.

Заштрихованная область на рис. 18 является областью противозатратности для случая, когда выделено одно подразделение в качестве головного.

Легко видеть, чтобы область противозатратности была не пуста, должно выполняться условие

1 - 3Р0

1 + ро

Отсюда легко получить, что

Ро

n-2

3 3 (28) n - 3n + 3

Сравнивая условия (19) и (28) можем утверждать, что последнее неравенство является более ограничительным на минимальный уровень рентабельности. Появление более сильного ограничения при введении иерархии среди подразделений можно рассматривать

,2

как своеобразную плату за сокращение общего объема финансирования выполнения работ на фирме.

Иллюстрацию действия механизма распределения финансовых средств, в сформированной иерархической системе, можно увидеть в результатах игрового эксперимента в таблице 6. Условия эксперимента следующие: C=1000; n=6; з1=100; з2=100; з3=110; з4=110; з5=120; з6=120; р0=0,15; к=0,195; a=0,97. Шестое подразделение является головным.

| Таблица 6 |

| Партия 1 |

Номер игрока |

1 |

2 |

3 |

4 |

5 |

6 |

| Оценка затрат |

120 |

125 |

130 |

145 |

150 |

165 |

| Лимитная стоимость |

170,00 |

175,75 |

181,50 |

198,75 |

204,50 |

229,50 |

| Лимитная рентабельность |

0,417 |

0,406 |

0,396 |

0,371 |

0,363 |

0,391 |

| Фактическая рентабельность |

0,202 |

0,200 |

0,198 |

0,193 |

0,192 |

0,197 |

| Объем финансирования |

144,24 |

149,99 |

155,74 |

172,99 |

178,74 |

197,50 |

| Прибыль |

24,84 |

25,74 |

26,34 |

29,04 |

29,64 |

33,85 |

| Прибыль фирмы |

169,45 |

| Партия 2 |

Оценка, затрат |

110 |

130 |

130 |

140 |

140 |

150 |

| Лимитная стоимость |

190,90 |

213,90 |

213,90 |

225,40 |

225,40 |

252,50 |

| Лимитная рентабельность |

0,735 |

0,645 |

0,645 |

0,610 |

0,610 |

0,683 |

| Фактическая рентабельность |

0,264 |

0,247 |

0,247 |

0,240 |

0,240 |

0,254 |

| Объем финансирования |

139,06 |

162,06 |

162,06 |

173,56 |

173,56 |

188,10 |

| Прибыль |

29,36 |

32,96 |

32,66 |

34,46 |

34,16 |

39,00 |

| Прибыль фирмы |

202,59 |

| Партия 3 |

Оценка, затрат |

100 |

140 |

135 |

150 |

130 |

130 |

| Лимитная стоимость |

193,29 |

239,29 |

233,54 |

250,79 |

227,79 |

246,75 |

| Лимитная рентабельность |

0,933 |

0,709 |

0,730 |

0,672 |

0,752 |

0,898 |

| Фактическая рентабельность |

0,303 |

0,259 |

0,263 |

0,252 |

0,267 |

0,296 |

| Объем финансирования |

130,27 |

176,27 |

170,52 |

187,77 |

164,77 |

168,46 |

| Прибыль |

30,27 |

37,47 |

36,27 |

38,97 |

35,07 |

38,76 |

| Прибыль фирмы |

216,79 |

| I Партия 4 |

Оценка, затрат |

100 |

150 |

140 |

170 |

140 |

150 |

| Лимитная стоимость |

133,11 |

190,61 |

179,11 |

213,61 |

179,11 |

195,00 |

| Лимитная рентабельность |

0,331 |

0,271 |

0,279 |

0,257 |

0,279 |

0,300 |

| Фактическая рентабельность |

0,185 |

0,174 |

0,175 |

0,171 |

0,175 |

0,179 |

| Объем финансирования |

118,53 |

176,03 |

164,53 |

199,03 |

164,53 |

176,89 |

| Прибыль |

18,53 |

27,53 |

25,43 |

30,83 |

25,13 |

27,79 |

| Прибыль фирмы |

155,25 |

|

| Партия 5 |

Номер игрока |

1 |

2 |

3 |

4 |

5 |

6 |

| Оценка затрат |

110 |

140 |

120 |

145 |

130 |

135 |

| Лимитная стоимость |

209,42 |

243,92 |

220,92 |

249,67 |

232,42 |

258,25 |

| Лимитная рентабельность |

0,904 |

0,742 |

0,841 |

0,722 |

0,788 |

0,913 |

| Фактическая рентабельность |

0,297 |

0,265 |

0,285 |

0,262 |

0,274 |

0,299 |

| Объем финансирования |

142,67 |

177,17 |

154,17 |

182,92 |

165,67 |

175,34 |

| Прибыль |

32,97 |

38,37 |

34,47 |

38,97 |

35,97 |

40,79 |

| Прибыль фирмы |

221,53 |

| Партия 6 |

Оценка, затрат |

100 |

100 |

110 |

110 |

120 |

120 |

| Лимитная стоимость |

309,01 |

309,01 |

320,51 |

320,51 |

332,01 |

379,00 |

| Лимитная рентабельность |

2,090 |

2,090 |

1,914 |

1,914 |

1,767 |

2,158 |

| Фактическая рентабельность |

0,528 |

0,528 |

0,494 |

0,494 |

0,465 |

0,542 |

| Объем финансирования |

152,83 |

152,83 |

164,33 |

164,33 |

175,83 |

185,00 |

| Прибыль |

52,83 |

52,83 |

54,33 |

54,33 |

55,83 |

65,00 |

| Прибыль фирмы |

335,15 |

| Партия 7 |

Оценка, затрат |

110 |

100 |

110 |

110 |

120 |

120 |

| Лимитная стоимость |

311,25 |

299,75 |

311,25 |

311,25 |

322,75 |

367,50 |

| Лимитная рентабельность |

1,830 |

1,997 |

1,830 |

1,830 |

1,690 |

2,063 |

| Фактическая рентабельность |

0,478 |

0,510 |

0,478 |

0,478 |

0,450 |

0,523 |

| Объем финансирования |

162,53 |

151,03 |

162,53 |

162,53 |

174,03 |

182,75 |

| Прибыль |

52,83 |

51,03 |

52,53 |

52,53 |

54,03 |

62,75 |

| Прибыль фирмы |

325,68 |

| Партия 8 |

Оценка, затрат |

100 |

100 |

130 |

110 |

120 |

120 |

| Лимитная стоимость |

290,49 |

290,49 |

324,99 |

301,99 |

313,49 |

356,00 |

| Лимитная рентабельность |

1,905 |

1,905 |

1,500 |

1,745 |

1,612 |

1,967 |

| Фактическая рентабельность |

0,492 |

0,492 |

0,413 |

0,461 |

0,435 |

0,504 |

| Объем финансирования |

149,22 |

149,22 |

183,72 |

160,72 |

172,22 |

180,51 |

| Прибыль |

49,22 |

49,22 |

54,32 |

50,72 |

52,22 |

60,51 |

| Прибыль фирмы |

316,21 |

| Партия 9 |

Оценка, затрат |

100 |

100 |

110 |

110 |

120 |

120 |

| Лимитная стоимость |

309,01 |

309,01 |

320,51 |

320,51 |

332,01 |

379,00 |

| Лимитная рентабельность |

2,090 |

2,090 |

1,914 |

1,914 |

1,767 |

2,158 |

| Фактическая рентабельность |

0,528 |

0,528 |

0,494 |

0,494 |

0,465 |

0,542 |

| Объем финансирования |

152,83 |

152,83 |

164,33 |

164,33 |

175,83 |

185,00 |

| Прибыль |

52,83 |

52,83 |

54,33 |

54,33 |

55,83 |

65,00 |

| Прибыль фирмы |

335,15 |

Из приведенных результатов следует, что наилучших показателей подразделения фирмы достигают при сообщении достоверной информации о своих затратах на выполнение работ. Одновременно с этим отметим, что наибольшую прибыль получает и вся фирма в целом. Более того, сообщение достоверной информации обеспечивает наименьший суммарный объем финансирования работ.

Здесь также следует отметить, что введение иерархии создает головному подразделению более благоприятные условия функционирования если не учитывать затрат на руководство выполнением всей работы в целом.

Действительно, предположим, что затраты на выполнение работы головным подразделением равны зп, а затраты подразделения-соисполнителя равны зп-1, причем зп=зп-1, тогда нетрудно убедиться, что

С -(1 + Po )У з j

j=1

k (L - L- ) = к2

(29)

Сп Сп-1

То есть объем финансирования головного подразделения всегда больше объема финансирования подразделения-соисполнителя при одинаковых затратах на выполнение работ. А при сообщении всеми подразделениями фирмы достоверной информации разница в финансировании определяется величиной (29). Так, в проведенном эксперименте затраты на выполнение работ пятым и шестым подразделением были одинаковыми, разница в финансировании составила 9,164 или 5,2%.

СТИМУЛИРОВАНИЕ КОЛЛЕКТИВА ПОДРАЗДЕЛЕНИЙ

Различные подходы к анализу механизмов стимулирования в подразделениях можно показать на примере исследования способов распределения премии внутри трудового коллектива подразделения.

Предположим, что все члены трудового коллектива подразделения выполняют производственное задание, делая при этом некоторые виды работ. По результатам своей деятельности коллектив получает некоторый премиальный фонд. Этот фонд может образовываться за счет экономии материальных и энергоресурсов, за счет сокращения брака выпускаемой продукции, за счет сокращения сроков выполнения работ и т.д. [16,17].

Процедура распределения фонда премирования между членами трудового коллектива должна решать главную задачу - повышать эффективность работы коллектива. В частности, эта процедура должна стимулировать увеличение объема выпуска продукции, повышение качества продукции, сокращение издержек производства, сокращение сроков выполнения работ и т.д. [18].

Основная идея, которая учитывается при рассмотрении систем стимулирования трудового коллектива, состоит в том, что каждый член коллектива стремится заработать как можно больше денег. При этом, если условия оплаты его полностью удовлетворяют, он работает более интенсивно (выполняет больший объем работ или делает работу более высокого качества и т.п.). Поэтому в основу процедур стимулирования коллектива положено распределение фонда премирования на основе коэффициентов трудового участия (КТУ) [19,20].

Задачей руководителей трудового коллектива является выбор такой системы стимулирования, которая в наибольшей мере побуждает подчиненных работать с наибольшей интенсивностью (например, выполнять работу более высокого уровня качества).

Процедура же определения КТУ может быть различной, именно:

- формирование КТУ пропорционально тарифным разрядам (квалификации) членов трудового коллектива;

- формирование КТУ пропорционально трудовому вкладу каждого работника;

При формировании КТУ пропорционально тарифным разрядам имеется в виду следующее. Считается, что тарифный разряд характеризует деятельность каждого работника. При этом полагается, что, чем больше тарифный разряд, тем выше квалификация работника. Поэтому, тарифный разряд, отражая эффективность работы каждого члена трудового коллектива, может быть использован для оценки его деятельности.

При формировании КТУ пропорционально трудовому вкладу учитывается вклад каждого работника в зависимости от индивидуальной производительности труда и качества работы в общую работу всего трудового коллектива.

Итак, в трудовом коллективе руководство имеет свои цели и формирует условия функционирования, чтобы достичь этих целей. Соответственно, члены трудового коллектива тоже имеют свои цели и, выбирая соответствующую стратегию, стремятся их достигнуть.

Модель трудового коллектива представляется в виде двухуровневой системы, состоящей из Центра (руководителя коллектива) и элементов нижнего уровня. Предполагается, что по результатам своей деятельности коллектив получает премиальный фонд, который распределяется между элементами в зависимости от выбранной процедуры стимулирования. Фонд остается неизменным на протяжении нескольких периодов функционирования. Фонд премирования в коллективе распределяется полностью.

Будем считать, что rh i=1,...,n - показатель, который характеризует квалификацию i-го элемента (соответственно, отражает установленный тарифный разряд i-го элемента). Чем больше значение ri, тем выше квалификация i-го элемента. Обозначим через xi показатель эффективности выполняемой работы i-го элемента (это может быть объем выпускаемой продукции, показатель качества выпускаемой продукции, снижение издержек производства, сокращение сроков выполнения работ и т.д.).

Полученный фонд Ф распределяется между элементами на основе коэффициента трудового участия (КТУ). Пусть Si - КТУ i-го элемента, причем Si0. Так как фонд Ф распределяется полностью,

n

то очевидно выполняется условие ^ 8j = 1 .Таким образом, пре-

j=i

мия i-го элемента определяется выражением Пі=8іФ.

Отметим, что каждый элемент оценивает результат своей деятельности не по размеру полученной премии, а путем сравнения этой премии с возможным упущенным заработком. Здесь возможный упущенный заработок - это та сумма денег, которую мог бы получить элемент, если бы он направил свои усилия не на повышение эффективности работы, а на получение заработка (например, на другом месте работы).

Физические, умственные, эмоциональные, временные и т.д. затраты zi, которые расходует i-й элемент, зависят от показателя эффективности xi и показателя квалификации гг, zi=zi(xi,ri). В работе рассматривается линейная зависимость затрат i-го элемента от его

х.

показателя эффективности, то есть zг = . Здесь также предпола-

Г

гается, что чем выше квалификация элемента, тем меньше затрат от него требуется на повышение показателя эффективности.

Возможный упущенный заработок уг может быть определен следующим образом. Если бы затраты zг были неправлены не на достижение показателя хг, а на выполнение некоторой работы А., то можно было бы считать, что объем этой работы пропорционален затратам, то есть

Ргхг

где рг - коэффициент пропорциональности. Если через сг обозначить стоимость единицы работы Ai, то возможный упущенный заработок можно представить в виде

СгРгХ

Уг =

СіРі

Гг

Обозначив величину

через кг, получаем уг=кгхг. В даль

нейшем, случай k1=k2=...=kn=k будем считать относящимся к однородному коллективу. Соответственно, случай ki^kj, i^j соответствует неоднородному коллективу.

При исследовании модели стимулирования коллектива подразделения предполагается, что каждый элемент стремится увеличить значение своей целевой функции. Значение суммарного пока-

n *

зателя эффективности ^ Xj , в ситуации равновесия по Нэшу,

j

характеризует эффективность всей процедуры распределения фонда Ф.

Действительно, если при процедуре распределения 1 (ПР 1) в ситуации равновесия по Нэшу суммарный показатель эффек-

n *

тивности равен ^ Xj , а при процедуре распределения 2 (ПР 2)

j

n**

суммарный показатель эффективности равен ^ Xj , и

j

n * n **

^ Xj ^ Xj , то ПР 1 - ПР 2, то есть процедура распределе-

jj

ния 1 эффективнее процедуры распределения 2.

РАСПРЕДЕЛЕНИЕ ПРЕМИИ В ОДНОРОДНОМ КОЛЛЕКТИВЕ

Для однородного коллектива целевая функция i-го элемента записывается в виде

j i = 5ф - kxi ¦

Достаточно распространенная из-за своей простоты процедура определения d основывается только на учете показателя квалификации i-го элемента. То есть

j=i

Но в однородном коллективе r1=r2=...=rn, поэтому

n

Соответственно,

j. = Ф - kxi ¦ (30)

Содержание раздела