|

|

|

|

|

Свободный поток средств затем прогнозируется на будущее, обычно на период до 10 лет.

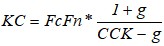

Прогнозируемые свободные потоки средств дисконтируются в соответствии с ССК.

Основная формула для определения ССК выглядит следующим образом

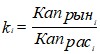

Модель определяет разницу, не подверженную диверсификации, и связывает ожидаемую прибыль с данной степенью риска. Основную формулу модели МОКА можно представить так:

Риск, не подверженный диверсификации, то есть β, может быть определен путем деления коварианта компании с рынком на общую вариацию самого рынка.

Конечная стоимость обычно определяется с использованием формулы роста до бесконечности или терминальной кратности.

Формула роста до бесконечности является следующей:

Основной недостаток оценки конечной стоимости заключается в предположении того, что компания достигла стадии устойчивого функционирования.

Также необходимо проводить оценку компании с использованием анализа некоторых показателей компаний, которые могут сравниться с анализируемой. Например, при анализе пакета нефтяной корпорации можно воспользоваться данными по нескольким гипотетическим корпорациям: Корпорация 1, Корпорация 2, Корпорация 3, Корпорация 4, Корпорация 5.

Показатели, которые будут рассматриваться:

1. Стоимость компании к запасам.

2. Рыночная капитализация к запасам.

3. Цена / поток средств.

Опять-таки, анализ цены / потока средств будет зависеть в основном от качества полученной информации.

Соотношения стоимости / запасов и рыночной капитализации/ запасов предприятия будут рассчитываться в отношении общих запасов и тех, на которые у нее имеются права (то есть, после поправки на мелкие пакеты акций в производственных объединениях. Запасы, на которые у компании имеются права, рассчитываются на основании коммерческого (без права голоса) пакета акций.

Перед проведением анализа стоимости пакета акций необходимо установить исходные данные отношении изучаемой компании. Для анализа можно предположить следующее:

а) общие запасы изучаемой корпорации (то есть, 100% всех дочерних предприятий) 6,600 млн. баррелей;

б) запасы, на которые у нее есть права 2,500 млн. баррелей.

Сравнения делаются на основании запасов АВС1 (табл. 2.1).

Таблица 2.1

Стоимость компании / запасы общие

| Наименование компании | Общие запасы, млн. баррелей | Стоимость компании, млн. $ | Отношение, $/баррель |

| Корпорация 1 | 18 677 | 15 009 | 0,80 |

| Корпорация 2 | 8 796 | 2 824 | 0,32 |

| Корпорация 3 | 2 519 | 605 | 0,24 |

| Корпорация 4 | 4 611 | 2 529 | 0,55 |

| Корпорация 5 | 17 515 | 5 431 | 0,31 |

| Среднее | 0,44 |

| Наименование компании | Предоставленные запасы, млн. баррелей | Стоимость компании, млн. $ | Отношение, $ / баррель |

| Корпорация 1 | 18 210 | 15 009 | 0,82 |

| Корпорация 2 | 8 796 | 2 824 | 0,32 |

| Корпорация 3 | 1 146 | 605 | 0,53 |

| Корпорация 4 | 2 306 | 2 529 | 1,10 |

| Корпорация 5 | 6 092 | 5 431 | 0,89 |

| Среднее | 0,73 |

Однако, она должна рассматриваться как сопутствующая методу ДПС.

В ходе дальнейших исследований также является целесообразным анализ схожих случаев приобретения акций на российском рынке. Основанием к использованию данного метода является то, что он обеспечивает надлежащую степень реализма в отношении случаев приобретения акций российских компаний российскими компаниями.

Другие методики оценки могут привести к получению определенных показателей стоимости акций. Однако, эти показатели могут оказаться нереальными в контексте:

а) текущей ситуации на российском рынке;

б) цен, которые потенциальные покупатели (среди которых, наверняка, окажется много российских) могут или хотят предложить в обычных условиях.

Наиболее лучшим методом оценки перерабатывающих активов является метод ДПС, который для расчета точной стоимости полностью принимает в учет цену за сырую нефть, которую платит НПЗ, ассортимент продукции и операционные затраты. Другой метод относится к сравнимым операциям.

Однако, данный метод не полностью учитывает разницу в рентабельности продукции из-за географического положения НПЗ (например, далеко или близко от побережья), разницу в технологической оснащенности НПЗ, операционных затратах и экономических показателях завода.

Третьим методом является метод оценки заменяемой стоимости завода. Он учитывает стоимость строительства завода заново по сегодняшней стоимости денег и с применением скидки с такой стоимости для расчета стоимости такого нефтеперабатывающего актива.

Обычно скидка в отношении заменяемой стоимости западноевропейского НПЗ составляет 30-40% или выше с поправкой на месторасположение завода (если далеко от побережья выше, и ниже, если близко к побережью).

В российских условиях обычно используется 10-20% заменяемая стоимость в связи с низкой задействованностью заводов, необходимостью значительной модернизации из-за низкой технологической оснащенности и низкого платежеспособного спроса.

Также, учитывая специфику российского рынка, можно предложить еще два метода, позволяющих существенно приблизить начальную цену пакета акций к рыночным котировкам:

1. Метод расчетной капитализации.

2. Метод группировок.

Суть методов следующая:

Если акции предприятия не котируются на фондовом рынке, то определение рыночной стоимости можно проводить с использованием следующих исходных данных:

♦бухгалтерская отчетность анализируемого предприятия;

♦бухгалтерская отчетность предприятий отрасли, акции которых имеют рыночную стоимость (котируются на рынке);

♦значения рыночных котировок по акциям этих предприятий.

Тогда прогнозируемая стоимость акций анализируемого предприятия может быть рассчитана по следующему алгоритму:

1. Рассчитывается совокупная балансовая стоимость (S) предприятий, акции которых котируются:

1. Под инвестициями понимают единовременные затраты на осуществление мероприятий научно-технического прогресса: НИОКР, капиталовложения и прочие затраты необходимые для реализации проекта. В качестве отдачи от инвестиций принимается разность между доходами в период производства (эксплуатации) и затратами денежных средств в том же периоде (издержки производства, налоги и т.д.).

Эта разность складывается в основном из прибыли (убытков) и амортизационных отчислений, остающихся в распоряжении предприятия.

В условиях рыночной экономики возможностей для инвестирования много. Вместе с тем любая корпорация имеет ограниченные свободные финансовые ресурсы, доступные для инвестирования. Принятие решений управляющей компанией корпорации по инвестированию предприятий осложняется следующими факторами:

♦множественность доступных проектов;

♦ограниченность финансовых ресурсов для инвестирования;

♦риск, связанный с принятием того или иного решения по инвестированию, и т.п.

2. Формирование инвестиционных проектов является одной из основных составляющих перестройки руководства работой ОПК. Цикл разработки проекта состоит из трех фаз: предынвестиционной, инвестиционной, и эксплуатационной. При этом инвестиционный проект должен включать:

♦сопоставительный анализ альтернативных технических и организационных решений, преимущество предлагаемого проекта в данной области применения, возможности расширения области использования и др.;

♦рассмотрение зарубежных аналогов и сопоставление их комплексных критериев;

♦закрепление права интеллектуального собственника с указанием реквизитов патента зарубежной страны или России;

♦коммерческий прогноз, позволяющий определить рынок продукции (технологии), выпускаемой по данному проекту;

♦эффективность проекта с учетом прибыли, получаемой в результате реализации проекта (поэтапное получение выгод);

♦анализ различных форм инвестирования и выбор наиболее оптимальной с точки зрения наличия производственных фондов и их состояния.

3. Исходные данные для разработки конкретного проекта должны обеспечить возможность реконструкции развернутого во времени потока платежей, включающего инвестиции, текущие расходы и доходы от производственной деятельности, и должны включать:

♦развернутую во времени производственную программу;

♦цены на продукцию;

♦прямые производственные издержки (зависящие от масштабов производства);

♦накладные расходы и другие платежи (в том числе затраты, не зависящие от масштабов производства);

♦развернутый во времени процесс финансирования капитального строительства;

♦структуру инвестиционных затрат и издержек;

♦источники поступления инвестиционных средств (акции, кредиты ит.д.).

4. Управление портфелем инвестиционных проектов включает, как и управление любым сложным объектом с переменным составом, планирование, анализ и регулирование состава портфеля. Кроме того, управление любым портфелем включает в себя осуществление деятельности по его формированию и поддержанию с целью достижения поставленных инвестором перед портфелем целей при сохранении необходимого уровня его ликвидности и минимизации расходов, связанных с ним.

Существуют два варианта организации управления портфелем инвестиционных проектов: выполнение всех управленческих функций, связанных с портфелем, его держателем на самостоятельной основе; передача в форме траста всех или большей части функций по управлению портфелем другому лицу.

Управление портфелем осуществляется в рамках общей стратегии функционирования корпорации, в соответствии с портфельными стратегиями:

♦низкого риска и высокой ликвидности;

♦высокой доходности и высокого риска;

♦долгосрочных вложений и др.

5. Оценка экономической эффективности инвестиционного проекта является одним из наиболее ответственных этапов предынвестиционных исследований. Она включает детальный анализ и интегральную оценку всей технико-экономической и финансовой информации, собранной и подготовленной для анализа в результате работ на предыдущих этапах предынвестиционных исследований.

Методы оценки эффективности инвестиционных проектов основаны преимущественно на сравнении эффективности (прибыльности) инвестиций в различные проекты. При этом в качестве альтернативы вложениям средств в рассматриваемый проект выступают финансовые вложения в другие производственные объекты, помещение финансовых средств в банк под проценты или их обращение в ценные бумаги.

Для оценки эффективности производственных инвестиций в основном применяются следующие показатели: чистый приведенный доход, внутренняя норма доходности, срок окупаемости капитальных вложений, рентабельность проекта и точка безубыточности. Перечисленные показатели являются результатами сопоставлений распределенных во времени доходов с инвестициями и затратами на производство.

Наиболее часто используемым показателем эффективности инвестиций является внутренняя норма доходности, а вторым по частоте применения чистый приведенный доход.

При этом оба указанных показателя целесообразно применять одновременно, так как внутреннюю норму доходности можно рассматривать как качественный показатель, характеризующий доходность единицы вложенного капитала, а чистый приведенный доход является абсолютным показателем, отражающим масштабы инвестиционного проекта и получаемого дохода.

6. Определение объемов и сроков инвестирования это главная задача при формировании финансовых потоков в рамках корпорации. Распределить ограниченный объем ресурсов по нескольким направлениям, вовремя и в достаточном количестве можно только при тщательном планировании деятельности корпорации.

Поэтому управляющей компании необходимо выполнять задачу планирования на всех этапах реализации инвестиционного проекта (или пакета инвестиционных проектов).

Исходными предпосылками для планирования реализации проектов являются стратегические плановые решения управляющей компании корпорации, заложенные в концепцию функционирования группы, а именно:

♦основные цели группы;

♦базовые сроки и максимальные уровни издержек осуществления проекта;

♦потенциальные участники;

♦принципы нейтрализации факторов риска;

♦месторасположение строительства и т.д.

Содержание плана реализации проекта (плана проекта) в значительной степени зависит от характера самого проекта, в том числе, от типа создаваемых объектов и месторасположения строительства. Например, план проекта может включать следующие разделы:

♦основные цели проекта;

♦финансовый план проекта;

♦план заключения субконтрактов;

♦функциональный план проекта;

♦анализ факторов выполнения проекта;

♦приложения к плану проекта.

7. Функциональный план проекта является стержнем предынвестиционной фазы и определяет структуру функциональных комплексов работ, сроки и особенности их выполнения.

Функциональные комплексы работ (как составные части инвестиционной фазы) включают:

♦проектно-конструкторские работы;

♦материально-техническое снабжение;

♦строительство;

♦контроль качества;

♦сдача проекта в эксплуатацию и его освоение.

В зависимости от особенностей проекта эти комплексы работ могут быть разделены, исходя из условий контрактов, на проектные узлы, комплексы и виды работ, комплексы сдаваемых в эксплуатацию отдельных систем проекта.

Поиск и оптимизация финансирования портфеля является одним из наиболее важных условий обеспечения эффективности его функционирования. Финансирование должно быть нацелено на решение двух основных задач:

♦обеспечение потока инвестиций, необходимого для своевременной реструктуризации портфеля;

♦снижение затрат и риска портфеля за счет оптимизации структуры инвестиционных ценностей и получения финансовых (налоговых, процентных) преимуществ.

Больший доступ к широкому кругу инвесторов (коммерческим банкам, общественным инвестиционным фондам, государственным фондовым источникам) открывает для корпорации возможности для использования различных вариантов финансирования.

В этих случаях кредитные учреждения рассматривают совершаемые операции как предоставление кредита под определенную структуру портфеля как совокупность инвестиционных ценностей.

Диверсификация источников финансирования портфеля создает возможность получить максимальный размер кредита, больший, чем возможная сумма кредита при вложении в отдельную инвестиционную ценность. Это обеспечивает требуемый уровень и объем финансовых потоков и дает возможность финансирования портфеля с наименьшими затратами.

Работы по обеспечению финансирования портфеля начинаются с планирования этой деятельности и отражаются в финансовом плане, который является элементом стратегического плана управления инвестиционным портфелем.

В инвестиционном плане конкретного портфеля закрепляются предварительные оптимальные значения финансовых показателей: доходности, риска, структуры инвестиционного портфеля, а также долей по каждому элементу инвестиционного портфеля, условий финансирования, и критериев реструктуризации. Эти параметры создают заинтересованность в финансировании инвестиций, снижают совокупные затраты инвестора, создают предпосылки для прироста стоимости инвестиционного портфеля и минимизации финансового риска инвестора.

Получение финансовых преимуществ достигается благодаря гибкости распоряжения финансовыми ресурсами и своевременным перераспределением их между различными элементами инвестиционного портфеля в рамках корпорации, то есть своевременной передачи прав собственности на инвестиционные ценности, с помощью которых можно в данный конкретный момент времени получить налоговые преимущества, что может существенно снизить финансовые выплаты в процессе жизненного цикла инвестиционного портфеля.

Потенциальный объем и количество элементов инвестиционного портфеля в значительной степени зависит от структуры финансирования, возможностей погашения задолженности и чувствительности портфеля к изменениям макроэкономических параметров. Добиться эффективного решения этих вопросов невозможно без грамотного планирования процесса финансирования портфеля на всех стадиях его жизненного цикла.

План финансирования портфеля предназначен для упорядочения всего процесса финансирования и базируется на стратегии маркетинга корпорации, которая требует выяснения следующих вопросов [16]:

♦деловая заинтересованность конкретного инвестора в приобретении конкретной инвестиционной ценности;

♦степень риска, которую может принять на себя инвестор;

♦объем прав собственности, которые желает получить инвестор в результате осуществления инвестиций;

♦достаточность и определенный уровень финансовых потоков в процессе функционирования портфеля и налоговых преимуществ для обеспечения заинтересованности инвестора.

Необходимо тщательно рассмотреть возможности эмиссии различных типов и объемов долговых обязательств, а также график покрытия потребностей, выходящих за рамки долговых обязательств и акций.

Разработка плана финансирования в процессе функционирования портфеля предусматривает выбор реальных альтернативных источников финансирования портфеля, сформированных в результате проведения переговоров с инвесторами. Для этого все возможные альтернативные источники финансирования (эмиссионные, кредитные ресурсы, а также фонды корпорации) вносятся в модель движения денежных средств (с учетом долгового финансирования).

Альтернатива финансирования портфеля, обеспечивающая минимальные затраты на возрастание стоимости капитала и наименее чувствительная к колебаниям ключевых экономических показателей портфеля, используется для согласования графиков и подписания соглашений с выбранными для финансирования инвесторами.

Одна из проблем, которую приходится решать при разработке плана финансирования портфеля, это учет совокупного риска инвестиционных ценностей. При этом, основное назначение плана финансирования рациональное распределение возможных финансовых рисков между элементами инвестиционного портфеля.

План финансирования, надлежащим образом разделяющий риск и доходность портфеля между элементами в процессе его функционирования, может натолкнуться на требование инвесторов предоставить дополнительные гарантии, снижающие отдельные виды риска. Все возможные виды рисков, которые удается выявить, оценить и учесть при анализе рисков, в финансовом плане портфеля оформляются в специальном инвестиционном меморандуме инвестиционного портфеля.

Помимо достаточности предполагаемых доходов часто рекомендуется, чтобы план финансирования включал в себя резервный фонд (мобильный капитал) для поддержания ликвидности портфеля, который должен поддерживаться на определенном уровне, например, на уровне максимальных ежегодных выплат по задолженностям.

Финансовые соглашения должны быть составлены таким образом, чтобы в любом году, когда приходится пользоваться резервным фондом выплат по задолженностям, прибыль после выплат на управление и обслуживание распределялась бы вначале на выплату по задолженностям, затем на компенсацию резервного фонда и, наконец, по участникам и третьим сторонам.

В некоторых портфелях вместо резервного фонда для выплат по задолженностям может использоваться принцип реализации элементов инвестиционного портфеля. В портфелях, обеспеченных доходами, управляющий портфелем обязуется осуществлять выплаты по задолженностям, гарантируя на эти цели определенный процент доходов, получаемых при осуществлении инвестиционного процесса в рамках функционирования портфеля.

При этом недостаточность поступающих из этого источника сумм для оплаты задолженностей не рассматривается как невыполнение долговых обязательств. Возникающий при этом дефицит ликвидности суммируется и выносится на срок окончательной выплаты задолженности.

План финансовых потоков должен предусматривать возможности дополнительного финансирования, необходимость в котором может возникнуть из-за задержки, значительного увеличения стоимости портфеля или проблем, связанных с его функционированием. Необходимо установить контакт с отдельными кредиторами для обеспечения приемлемости непредвиденных моментов в плане финансирования.

После осуществления участниками проекта надежных мер по снижению и страхованию риска по всем элементам инвестиционного портфеля, инвестор может сформировать соответствующие виды гарантий частичных или полных выплат задолженностей на определенных стадиях функционирования портфеля или при его ликвидации.

Как правило, инвесторов беспокоит влияние на текущую стоимость управления портфелем непредусмотренных повышений затрат, возникающих из-за различных причин: инфляции, технических сложностей, макроэкономических проблем, правительственных постановлений или колебания курсов валют. Поэтому перед началом функционирования портфеля управляющий и инвесторы должны прийти к соглашению относительно минимизации риска потери его совокупной стоимости.

Для этого осуществляют несколько мероприятий.

Финансовый план и его составляющие план-график финансовых интервенций, график погашения задолженностей, финансовые соглашения между управляющим портфелем и инвесторами должны учитывать все меры, принимаемые участниками инвестиционного процесса к снижению финансового риска, а также финансовые гарантии инвесторам.