Оценка эффективности проекта

По данным таблицы 3.1 можно сделать два вывода:

- во-первых, потребность в халатах в 1997 году снизится по сравнению с 1996 годом;

- во-вторых, несмотря на снижение, потребность в халатах останется достаточно высокой.

После определения среднегодовой потребности в халатах необходимо выявить производственные возможности по их удовлетворению и определить уровень конкуренции на рынке. Результаты исследований представлены в таблице 3.2.

Анализ таблицы 3.2 позволяет констатировать, что вхождение предприятия М-Текстиль в ФПГ позволит полностью загрузить его производственные мощности. Это связано с оптимизацией поставок сырья и частичной модернизацией производства. Кроме того, вхождение в ФПГ, избавит М-Текстиль от проблем со сбытом.

Стопроцентная загрузка предприятия, а также уменьшение доли постоянных затрат в себестоимости вследствие увеличения объема производства и минимизация наценок внутри технологической цепочки, по планам должна вызвать снижение отпускной цены на 2% по сравнению с ситуацией до реализации проекта. В свою очередь, снижение отпускной цены и увеличение объема производства являются базой для увеличения доли ФПГ Консорциум Русский текстиль на рынке хлопчатобумажных халатов.

Таблица 3.2.

Производство хлопчатобумажных халатов

| Прогноз на1997 | |||

| Показатель | 1996 | До объединения в ФПГ | В рамках ФПГ |

| Объем производства халатов в целом по России (тыс. шт.) | 7924 | 7883 | 7883 |

| Доля Центрального региона в общем объеме производства, (%) | 60 | 60 | 60 |

| Объем производства халатов в Центральном регионе (тыс. шт.) | 4754 | 4730 | 4730 |

| Используемые мощности на предприятии М-Текстиль | 70% | 70% | 100% |

| Объем производства халатов М-Текстиль (тыс. шт.) | 521 | 521 | 745 |

| Отпускная цена одного халата М-Текстиль, (тыс. руб.) | 116,2 | 116,2 | 113,8 |

| Отпускная цена одного халата. Всред. по РФ (тыс. руб.) | 115,0 | 115,3 | 115,3 |

| Доля предприятия М-Текстиль на рынке | 10,9% | 11,0% | 15,75% |

| Степень известности | 0,09 | 0,09 | 0,13 |

Такие показатели как доля предприятия на рынке и степень известности, в данном случае, не могут дать полной информации для анализа конкурентов. Это вызвано тем, что спрос на халаты имеет региональный характер. Это означает, что, если в каком-либо регионе находится производитель халатов, то производителям, функционирующим в других регионах очень трудно конкурировать с ним в связи с тем, что возрастает транспортная составляющая себестоимости и цена на халаты становится не конкурентно способной.

В этой связи имеет смысл проанализировать именно региональных конкурентов. В Центральном регионе имеется четыре предприятия-конкурента, выпускающие продукцию, номенклатурой схожей с предприятием М-Текстиль.

Среди них можно выделить двоих, АО Спецодежда, г.Москва и ТОО Мухтоловская спецодежда, поселок Мухтолово Нижегородской области, имеющих большую долю на рынке 37% и 35%. Руководством ФПГ поставлена задача нахождения возможных путей снижения себестоимости производства халатов, что в свою очередь должно позволить снизить отпускную цену.

Решение данной задачи позволит захватить более высокую долю рынка.

Отметим, что данная ситуация, в целом благоприятная для реализации проекта, не учитывает влияние случайных факторов и воздействий. Как правило, изучение случайных воздействий производят с помощью методов теории вероятностей.

В теории управления широкое распространение получил метод графов. Сущность данного метода заключается в построении графоматематической модели дерево решений. При построении подобного дерева для задач оптимизации плана развития предприятия и принятия управленческих решений необходимо сначала построить вероятностный граф состояний исследуемой системы.

Для рынка хлопчатобумажных халатов такой граф представлен на 3.2.

Для полноты отображения, в вероятностном графе необходимо учесть все возможные варианты развития событий. Следующим шагом после построения вероятностного графа является построение непосредственно дерева решений. Основное его отличие от вероятностного графа является, то что вместо вероятностей наступления событий, в нем указываются принимаемые на их основе решения.

Пример дерева решений приведен на 3.3.

Оптимальный вариант управленческого решения находится по формуле:

max Э = max (Эj+Э*j-1),

где

Э эффективность варианта решения;

Э*j-1 максимальная эффективность, полученная при принятии решении на этапе (j-1);

Эj эффективность полученная при принятии решении на этапе j.

Вероятностный граф изменения потребности в хлопчатобумажныххалатах

3.3. Дерево решений по проекту производства и сбыта хлопчатобумажныххалатов

Отметим, что Эj определяется с учетом вероятности ее получения, и выражается в прибыли, которую возможно получить, если будет принято данное управленческое решение. Альтернативные варианты решений принимаются после оценки вероятностей наступления событий, отображенных в вероятностном графе.

Данная модель принятия управленческих решений часто бывает достаточно эффективной в самых различных финансовых и инвестиционных ситуациях. Единственный ее недостаток заключается в затруднительности определения вероятностей наступления различных событий.

Для этого часто применяют так называемый экспертный метод, но его использование в данном случае является не эффективным.

Для проекта по производству хлопчатобумажных халатов расчет эффективности принятия управленческих решений представлен в таблице 3.3.

По данным таблицы 3.3. следует, что наиболее эффективным вариантом решения является прием проекта при условии увеличения потребности в хлопчатобумажных халатах. По данным модели дерево решений ( 3.3) можно сделать вывод о благоприятной в целом ситуации для реализации проекта по производству хлопчатобумажных халатов в рамках ФПГ Консорциум Русский текстиль.

Таблица 3.3

Эффективность управленческих решений (млрд. руб.)

| Показатель | Эффективность этапа (Эj) | Эффективность цепочки (Эmax) |

| I этап. Проект не принят | -0,7 | |

| II этап. Проект принят | +8,7 | +8,7 |

| III этап. Потребность падает | +9,0 | +16,7 |

| IV этап. Потребность растет | +12,217 | +20,917 |

| Максимальная эффективность (maxЭ) | +20,917 |

Оценка эффективности проекта

На следующем шаге анализа необходимо определить инвестиционную и коммерческую эффективность проекта. В соответствии с принятой практикой инвестиционный проект обычно исследуется в динамике за период, охватывающий фазу капитального строительства и фазу производства продукции до его ликвидации. Поэтому, исходные данные должны отражать временную динамику реализации проекта и должны давать представление об экономической конъюнктуре, непосредственно связанной с производством и сбытом продукции: рынки сбыта, возможная конкуренция, тенденции изменения цен на производственную продукцию, основное сырье и материалы, тенденции изменения других затрат. Кроме того, они должны учитывать вероятные сценарии общеэкономического развития, которые находят свое отражение в инфляции, тенденциях изменения ставки банковского процента по различным видам кредита, курса рубля по отношению к доллару и других показателей.

При оценке инвестиционной и коммерческой эффективности необходимо использовать показатели ЧДД, ИД и ВНД, которые рассчитываются по формулам (2.1-2.3).

Предполагается, что проект производства хлопчатобумажных халатов будет функционировать 5 лет. Всю деятельность по реализации проекта можно разбить на 2 группы: инвестиционную и операционную.

К инвестиционной деятельности относится деятельность по организации ТТЦ и частичная модернизация производства. К операционной деятельности относится деятельность, непосредственно связанная с производством хлопчатобумажных халатов.

Результаты расчета показателей коммерческой и инвестиционной эффективности целесообразно представить в виде таблицы, в которой отображены планируемые потоки денежных средств от всех видов деятельности, а также рассчитаны основные показатели.

Таблица 3.4

Показатели эффективности проекта (млн. руб.)

| Наименование | 1 | 2 | 3 | 4 | 5 | |

| 1 | Поток денег от производственной деятельности | -1175 | 3500 | 3500 | 3500 | 3500 |

| 2 | Поток денег от инвестиционной деятельности | -5122 | ||||

| 3 | Чистый поток денег | -6297 | 3500 | 3500 | 3500 | 3500 |

| 4 | Текущая стоимость при d=20% | -6297 | 2917 | 2431 | 2025 | 1688 |

| 5 | ЧДД | 2764 | ||||

| 6 | ИД | 1,439 | ||||

| 7 | ВНД | 42% | ||||

| 8 | Срок окупаемости | 4 года |

Уровень индекса рентабельности (ИД) равный 1,439 показывает достаточно высокий уровень прибыльности проекта. Уровень ВНД показывает, что проект может быть осуществлен и при возрастании фактора дисконтирования до 42%.

Оценка риска при производстве хлопчатобумажных халатов

Учет и минимизация риска является одной из проблем, которую приходится решать при разработке проекта. Появление рисков связано с неопределенностью ситуации, в которой реализуется проект.

При разработке модели дерево решений риски учитываются в первом приближении, поэтому на ее основе трудно представить общую картину возможных нежелательных вариантов развития проекта. Кроме того, модель дерево решений применима только в такой ситуации, когда не существует неопределенности возникновения рисков и все риски более или менее предсказуемы. В свете этого рекомендуется разработать программу, в которой предусмотрены и описаны возможные риски проекта. В рамках этой программы оценивается вероятность наступления каждого вида риска и его важность (актуальность) для конкретного проекта, которая определяется экспертным путем.

После анализа получившейся ситуации планируют мероприятия, минимизирующие наиболее опасные для проекта риски. Исходя из вышеизложенного, очевидно, что чем детальней будут описаны риски, тем выше будет вероятность успешного реализации цикла корпоративного управления.

Такая программа, надлежащим образом разделяющая риск и преимущества проекта между участниками в процессе его реализации, может также предоставить дополнительные гарантии, снижающие отдельные виды риска. Все возможные виды рисков, которые удается выявить, оценить и учесть при анализе появляются в специальном агрегированном виде.

Для проекта по производству хлопчатобумажных халатов можно выделить следующие основные виды рисков:

- риск нежизнеспособности проекта;

- налоговый риск;

- риск неуплаты задолженностей.

Риск нежизнеспособности проекта

Его сущность заключается в том, что руководство ФПГ должно быть уверено, что предполагаемые доходы от проекта будут достаточны для покрытия затрат, выплаты задолженностей и обеспечения окупаемости любых капиталовложений в рамках проекта.

Налоговый риск

Налоговый риск включает:

- невозможность гарантировать налоговую скидку из-за того, что проект не вступит в эксплуатацию к определенной дате;

- потерю выигрыша на налогах из-за того, что руководство ФПГ прекратило работы над уже функционирующим, но экономически не оправдавшим себя проектом;

- изменение налогового законодательства, например, увеличение налога на имущество или изменение плановой нормы амортизации перед тем как запустить проект в эксплуатацию;

- решения налоговой службы, понижающие налоговые преимущества в результате осуществления проекта

Риск неуплаты задолженностей

Даже у эффективных проектов может наблюдаться временное снижение доходов из-за краткосрочного падения спроса на производимый продукт, либо из-за снижения цен из-за перепроизводства продукта на рынке.

Чтобы защитить любого инвестора от таких неожиданностей, предполагаемые ежегодные доходы от проекта должны жестко перекрывать максимальные годовые выплаты по задолженностям.

После осуществления участниками ФПГ надежных мер по снижению риска неуплаты задолженностей, руководство ФПГ может принять соответствующие гарантии частичных или полных выплат задолженностей в определенные этапы технологического цикла или в процессе реализации продукции.

Таблица 3.5

Программа минимизации рисков

| Вид риска | Р | А | Кваж | Способ минимизирования |

| I. Риск нежизнеспособности проекта | ||||

| 1) риск появления инновации (разработка синтетического заменителя хлопка) | 0,25 | 0,2 | 0,05 | Популяризация натуральных тканей |

| 2)Риск срыва поставок по вине подрядчика | 0,2 | 0,1 | 0,02 | Поиск нескольких альтернативных поставщиков |

| II. Отмена налоговых льгот из-за задержки окончания проекта | 0,2 | 0,5 | 0,1 | Разработка нескольких сценариев реализации проекта |

| III. Риск неуплаты задолженностей | 0,35 | 0,2 | 0,07 | Получение гарантии банка-партнера |

Условные обозначения в таблице 3.5: Р вероятность наступления риска;

А актуальность риска для данного вида проекта;

Кваж коэффициент важности рассчитывается по формуле:

Кваж = Р * А.

Поэтому, программа по минимизации рисков должна быть четко проработанной, выполнимой и не снижать эффективности технологического цикла. Один из возможных вариантов программы по минимизации рисков при функционировании ТТЦ по производству хлопчатобумажных халатов представлена в табл.

3.5.

Также в ходе анализа риска должны рассматриваться следующие виды внешних и внутренних воздействий, которые могут повлиять на эффективность функционирования ТТЦ:

1. Изменение ставки сравнения (инфляции) по данным таблицы 3.4 можно сделать вывод, что функционирование ТТЦ эффективно даже при 42% инфляции в долларовом эквиваленте.

2. Снижение объемов производства в рамках ТТЦ возможно до 62% среднеквартальной мощности, при этом производство остается эффективным.

3. Снижение выручки от реализации возможно до 86% от плановой.

4. Рост затрат на производство возможен до 102% от запланированного.

Таким образом, наибольший риск представляет повышение затрат на производство.

Анализ рисков завершает первый этап цикла корпоративного управления ТТЦ по производству хлопчатобумажных халатов. Анализ проведенный на этом этапе показал, что функционирование ТТЦ эффективено и экономически оправдано, при этом риски, возникающие в ходе функционирования ТТЦ поддаются минимизации.

Следующим этапом цикла корпоративного управления ФПГ является планирование производства и построения текстильной технологической цепочки.

Планирование производственного цикла ипостроениеТТЦ

Планирование производственного цикла в рамках ФПГКонсорциумРусский текстиль

Первым шагом этапа планирования является составление последовательности технологических операций. На этом шаге весь цикл производства делится на строгую последовательность действий, которые будут распределены между участниками ТТЦ.

Для производства хлопчатобумажных халатов необходимо произвести следующие технологические операции (3.4).

3.4 Технологический цикл производства халатов

Следующим шагом планирования в рамках этого этапа является отбор участников ТТЦ. Чтобы отбор был эффективен, первоначально необходимо проанализировать общее финансовое состояние и уровень производственных возможностей каждого потенциального участника ТТЦ. Для их определения рассчитываются показатели, приведенные во второй главе.

Это даст возможность составить предварительное мнение о каждом кандидате на участие в технологической цепочки.

Таблица 3.6

Предварительный анализ кандидатов

| Предприятие | ||

| АООТ Собитекс | ЗАО Камышинская хлопкопрядильная фабрика, | |

| Выручка от реализации | 22 491 191 | 20 618 612 |

| Постоянные активы | 150 970 577 | 203 947 680 |

| Затраты на управление | 1 124 559 | 1 443 302 |

| Фондоотдача | 0,15 | 0,10 |

| Оборачиваемость активов | 0,125 | 0,088 |

| Период оборота в днях | 718,8 | 1018,9 |

| Коэффициент управления | 20 | 14,3 |

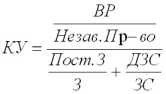

Предварительный анализ показал, что более подходящим кандидатом может быть АООТ Собитекс, так как рассчитанные показатели его финансового состояния являются более оптимальными. После предварительной оценки состояния каждого предприятия-участника текстильной технологической цепочки переходят к непосредственному отбору предприятий. Критерием отбора является показатель корпоративного участия, значение которого может быть рассчитано по формуле:

В качестве исходных для расчета используются данные финансовой отчетности предприятия: бухгалтерского баланса (форма 1) и отчета о финансовых результатах (форма 2). В частности используются следующие показатели:

1. Выучка от реализации без НДС и акцизов (строка 010 ф.2);

2. Затраты в незавершенном производстве (строка 214 ф.1);

3. Доля постоянных затрат в общих затратах;

4. Заемные средства (сумма V и VI разделов ф.1)

5.Дорогостоящие заемные средства (строка 611 + 1/2суммы строк: 590, 612, 622, 623, 626, 628, 670).

Показатель корпоративного участия целесообразно применять только для сопоставления и отбора предприятий одной отрасли, иначе результаты оценки не будут отражать суть проблемы.

Рассмотрим применение описанного показателя на примере отбора предприятий-кандидатов в участники технологической цепочки по производству хлопчатобумажных халатов. Этот процесс рассмотрим на примере отбора предприятий, которые должны участвовать на двух этапах технологического цикла:

1. Изготовление волокна.

2. Получение хлопчатобумажных тканей.

В качестве кандидатов на участие в технологической цепочки на первом этап рассматриваются АООТСобитекс и ЗАО Камышинская хлопкопрядильная фабрика, не входящая в ФПГ Консорциум Русский текстиль, но изъявившая желание участвовать в производственном процессе.

На право участия в производственном процессе на втором этапе претендуют АООТ Парижская коммуна, ТОО Заря и АОЗТ Ивановская ткацкая фабрика. Последние два кандидата также не входят в структуру исследуемой ФПГ, но при проведение предварительных переговоров изъявили желание принять участие в производстве.

Руководству ФПГ необходимо уделить внимание закрытой организационной структуре некоторых потенциальных участников ТТЦ, поскольку они не являются участниками ФПГ.

Результаты отбора по первому этапу приведены в таблицах 3.6 и 3.7, а по второму в таблицах 3.8 и 3.9.

Таблица 3.7

Отбор предприятий-участников первого этапа

| Предприятие | ||

| АООТ Собитекс | ЗАО Камышинская хлопкопрядильная фабрика, | |

| Выручка от реализации | 22 491 191 | 20 618 612 |

| Незавершенное производство | 134 500 | 163 303 |

| Доля постоянных затрат в общих затратах | 26% | 35% |

| Дорогостоящие заемные средства | 29 744 456 | 35 225 037 |

| Заемные средства | 67 411 609 | 87 263 923 |

| Критерий отбора (КУ) | 238 | 168 |

Очевидно, что из предприятий-кандидатов в участники технологической цепочки по производству хлопчатобумажных халатов на первом этапе следует выбрать АООТ Собитекс, так как по результатам анализа оно имеет более высокий показатель корпоративного участия. Таблица 3.8

Предварительный анализ кандидатов

| Предприятие | |||

| АООТ Парижская коммуна | ТОО Заря | АОЗТ Ивановская ткацкая фабрика | |

| Выручка от реализации | 7 000 794 | 8 706 272 | 7 238 368 |

| Постоянные активы | 68 622 411 | 69 762 964 | 172 725 062 |

| Затраты на управление | 1 772 943 | 916 348 | 651 453 |

| Фондоотдача | 0,10 | 0,12 | 0,04 |

| Оборачиваемость активов | 0,078 | 0,104 | 0,05 |

| Период оборота в днях | 1149 | 867,3 | 1809 |

| Коэффициент управления | 3,9 | 9,5 | 11,2 |

Таблица 3.9

Отбор предприятий-участников второго этапа

| Предприятие | |||

| АООТ Парижская коммуна | ТОО Заря | АОЗТ Ивановская ткацкая фабрика | |

| Выручка от реализации | 7 000 794 | 8 706 272 | 7 238 368 |

| Незавершенное производство | 571 885 | 502 477 | 732 178 |

| Доля постоянных затрат в общих затратах | 63% | 62% | 61% |

| Дорогостоящие заемные средства | 7 305 787 | 7 411 378 | 7 512 715 |

| Заемные средства | 16 923 878 | 13 882 213 | 19 759 573 |

| Критерий отбора (КУ) | 11,54 | 15,04 | 9,98 |

По данным таблиц 3.8 и 3.9 можно заключить, что наиболее подходящим участником ТТЦ на втором этапе ТООЗаря, имеющая наряду с наилучшим финансовым положением наибольшее значение коэффициента корпоративного участия.

Построение текстильной технологической цепочки

По данным анализа, проведенного в ходе отбора предприятий на право участия в производственном процессе в рамках ТТЦ по производству хлопчатобумажных халатов для медицинских нужд, для каждого этапа технологического цикла было утверждено предприятие-участник. На основании утвержденного списка можно перейти к следующему шагу этапа планирования, который заключается в построении технологической цепочки по производству хлопчатобумажных халатов.

Технологическая цепочка ФПГ Консорциум Русский текстиль

Следующим шагом после построения производственной схемы текстильной технологической цепочки является составление календарного, финансового и организационного планов функционирования ТТЦ на основании данных предварительного анализа предприятий-участников, проведенного на предыдущих шагах.

Календарный план по производству 190 000 хлопчатобумажных халатов представлен на 3.6.

| 1 | Переработка хлопка на Ферганском хлопкоперерабатывающем заводе | |||||||||||||||||||||||

| 2 | Транспортировка на АООТ Собитекс | |||||||||||||||||||||||

| 3 | Получение волокна на АООТ Собитекс | |||||||||||||||||||||||

| 4 | Отправка волокна на ТОО Заря и на предприятие М-Текстиль | |||||||||||||||||||||||

| 5 | Изготовление хлопчатобумажных тканей на ТОО Заря | |||||||||||||||||||||||

| 6 | Покупка пуговиц на предприятии АООТ Роспластмасс на предприятие М-Текстиль | |||||||||||||||||||||||

| 7 | Транспортировка хлопчатобумажных тканей на предприятие М-Тектиль | |||||||||||||||||||||||

| 8 | Пошив хлопчатобумажных халатов | |||||||||||||||||||||||

| 9 | Отгрузка хлопчатобумажных халатов на склад | |||||||||||||||||||||||

| 10 | Периоды планирования (декады) | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |