ЦИКЛ КОРПОРАТИВНОГО УПРАВЛЕНИЯ

е. к поиску оптимального значения корпоративной эффективности.

3. Обработка показателей, полученных в процессе функционирования, и анализ результатов для получения обоснованных выводов о состоянии объекта управления.

При обработке данных исчисляют аналитические показатели, отражающие особенности функционирования финансово-промышленной группы. Они определяются в форме средних, относительных величин, расчетных коэффициентов, индексных показателей.

Для всех этапов цикла корпоративного управления характерно применение целого арсенала экономических методов. Применение специальных методов предопределяется поставленными задачами и особенностями первичной информации.

Таким образом, можно сделать вывод, что специфический метод корпоративного управления основан на соединении анализа и синтеза управляющего воздействия на всех стадиях функционирования. Сначала в составе объекта управления выделяются и раздельно анализируются модули технологического цикла, оценивается прибыльность или убыточность деятельности, выявляется эффективность автономной деятельности каждого предприятия, после этого принимается решение о привлечении определенных предприятий к участию в технологической цепочке, и в заключение определяется значение корпоративной эффективности во всей совокупности предприятий, стратегия проникновения на рынок.

Все этапы цикла корпоративного управления тесно связаны друг с другом; недостатки, возникающие на одном из них, сказываются на всем цикле в целом. Поэтому строгое выполнение управляющих воздействий обязательно на всех этапах цикла корпоративного управления.

С вопросом о методе корпоративного управления связан вопрос о его связи с экономическими науками. Эта связь объясняется тем, что для осуществления цикла корпоративного управления и формирования управляющих воздействий необходимо знание объективных законов рынка, теории стоимости и маркетинга.

Методология корпоративного управления это сложная система, основанная на положениях общеэкономических и специальных наук, имеющая своей целью максимизировать экономический эффект с помощью определенного набора методов.

Из всего вышесказанного вытекает, что технологическая цепочка это объект управления, функционирующий в рамках текстильной ФПГ и являющийся неотъемлемой частью системы корпоративного управления.

Выводы

В первой главе проанализированы основные статистические показатели российской текстильной отрасли легкой промышленности за последние несколько лет, предпринята попытка рассмотреть текстильную финансово-промышленную группу как способ взаимодействия предприятий и организации производственного процесса, введено понятие цикла управления эффективностью функционирования текстильной ФПГ с целью вывода предприятий - участников из кризиса, в котором находится в настоящее время российская экономика.

Рассмотрен отечественный и зарубежный опыт создания и функционирования ФПГ. В развитых странах основными интегрирующими структурами являются банки и крупные промышленные предприятия (США), семейный банковский капитал (Япония и Корея), крупный банковский капитал (Германия).

Цикл управления эффективностью функционирования структурных подразделений текстильной ФПГ текстильных технологических цепочек рассмотрен во второй главе.

ГЛАВА 2. ЦИКЛ КОРПОРАТИВНОГО УПРАВЛЕНИЯ и его специфика в текстильной отрасли

Сущность и критерии корпоративного управления.Сущность корпоративного управления

Сущность корпоративного управления состоит в реализации цикла корпоративного управления для достижения максимальной эффективности функционирования ФПГ, которая является основным критерием корпоративного управления. 2.1.

Цикл управления фирмой В настоящее время западными учеными предлагается цикл управления фирмой, состоящий из четырех этапов ( 2.1). В частности, такую схему предлагают Мескон, Альберт и Хедоури.

Однако, по нашему мнению, такое представление является слишком урезанным и для такого крупного объединения как ФПГ не подходит, поэтому нами предлагается расширенный цикл управления, содержащий семь этапов ( 2.2).

Цикл управления текстильной ФПГ

Мы считаем, что для осуществления цикла управления, представленного на 2.2, управляющая компания должна определить и согласовать с подчиненными предприятиями перечень, структуру и объем информации о функционировании.

Перечень должен содержать достаточное количество информации для получения полной и достоверной картины о ситуации на предприятии, и в то же время быть кратким.

Одним из рычагов воздействия на руководителя подчиненного предприятия может быть процедура распределения прибыли от проекта к предприятиям-участникам. Другим рычагом может быть делегирование конкретных полномочий от предприятия к проекту, оговоренное в Уставе предприятия.

Управление финансово-промышленной группой может быть построено по следующему принципу. Руководство группы определяет политику ФПГ в целом, а руководители предприятий политику деятельности своих предприятий в соответствии с политикой и интересами группы.

Группа, в свою очередь, может выступать представителем предприятий перед государством, например, единым налогоплательщиком. Поскольку каждая группа имеет определенные цели функционирования, управление группой должно вестись в соответствии с этими целями.

Этапы управления по целям представлены на 2.3.

Этапы процесса управления по целям

Эффективность деятельности текстильной финансово-промышленной группы

Для того, чтобы управлять эффективностью, необходимо четко определить, что такое эффективность именно текстильной финансово-промышленной группы, а также уметь измерять значение эффективности функционирования. Для измерения эффективности функционирования финансово-промышленной группы необходимо определить эффективности предприятий - участников ФПГ. Для этого мы рекомендуем применять ресурсный показатель общую рентабельность предприятия.

Для расчета показателя эффективности используется формула (1.1).

Для предприятий, действующих в рамках ТТЦ, не менее важно измерить интегральную эффективность, так как это основной интегральный показатель, позволяющий оценить соответствуют или нет запланированным значениям объемы производства конечного продукта при использовании всех ресурсов ТТЦ, а также оценить насколько эффективно взаимодействие предприятий в рамках текстильной технологической цепочки.

Интегральная эффективность функционирования ТТЦ показывает, какой интегральный экономический эффект получен технологической цепочкой от использования всех активов ТТЦ.

Для определения интегральной эффективности текстильной технологической цепочки формула (1.1) может быть представлена в виде:

Таким образом, интегральная эффективность деятельности текстильной технологической цепочки равна частному от деления совокупной чистой прибыли на совокупные активы.

Сравнивая полученное расчетное значение с плановым, можно сделать вывод о том, насколько предприятия-участники ТТЦ отклонились от плановых показателей в ту или иную сторону.

Нам хотелось бы отметить, что каждая текстильная технологическая цепочка является отдельным производственным процессом, поэтому для руководства ФПГ значения показателей эффективности необходимы для сравнения различных цепочек между собой вне зависимости от количества предприятий-участников и количества операций технологического цикла. В рамках финансово-промышленной группы вопрос эффективности функционирования конкретных технологических цепочек становится определяющим, поскольку от результатов деятельности составляющих зависит состояние всей системы текстильной ФПГ.

Анализ возможностей и конкурсный отбор предприятий-участников текстильной технологической цепочки

Анализ возможностей финансово-промышленной группы

Анализ возможностей финансово-промышленной группы это комплексное исследование, которое проводится с целью определения основных аспектов функционирования группы. Результаты анализа позволяют судить о текущем состоянии группы, отсечь начальные точки для определения эффективности. В целом анализ возможностей позволяет руководству текстильной ФПГ определить тактику, в соответствии с которой группа будет функционировать.

Анализ возможностей включает в себя исследование трех составляющих: анализ продукции ФПГ, анализ внутренней структуры ФПГ, анализ внешнего окружения ФПГ.

Анализ продукции ФПГ

Цель анализа продукции, которую производят предприятия - участники ФПГ определить направления выхода на рынок, стратегию продвижения видов продукции, оценить объемы покупательного спроса и количество продукции, производимое в рамках ФПГ на момент анализа. Это позволяет сгруппировать предприятия в организационные модули для последующего планирования технологических цепочек.

Организационный модуль представляет собой совокупность предприятий - участников ТТЦ, продукция которых имеет одинаковое производственное или коммерческое назначение в интересах ФПГ. Например, в один организационный модуль попадают предприятия, производящие хлопчатобумажную ткань. Продукция предприятий модуля может быть использования для следующих целей:

- во-первых, другими предприятиями - участниками ТТЦ для изготовления конечной продукции в рамках ТТЦ (в примере для изготовления нижнего белья);

- во-вторых, внешними потребителями конечной продукции.

В этой связи продукция, производимая в рамках текстильной ФПГ, может быть разделена на две части в соответствии с целями использования:

1. Технологическая продукция (полуфабрикаты).

2. Коммерческая продукция.

При анализе технологической продукции оценивается ее качество и ассортимент.

Работа по анализу коммерческой продукции производится в комплексе: оцениваются как сама продукция, так и спрос на нее. Делаются выводы о целесообразности производства того или иного вида коммерческой продукции и, как следствие, о целесообразности функционирования той или иной технологической цепочки.

Процесс анализа коммерческой продукции представляет собой систему мероприятий и проводится по схеме с обратной связью ( 2.4). Суть оценки коммерческой продукции ФПГ заключается в следующем.

Оценивается объем платежеспособного спроса на продукцию, если производство эффективно, руководство ФПГ принимает решение об организации текстильной технологической цепочки.

Схема изучения продукции ФПГ

Если производство продукции не эффективно, то исследуется структура спроса на виды продукции, производство которых можно наладить на имеющемся оборудовании без принципиального изменения технологии, анализируется эффективность производства такой продукции. В случае если такое производство не эффективно, изучается структура спроса на продукцию смежных отраслей.

И так далее с помощью метода последовательных приближений. Основной критерий отбора вида продукции и организации ТТЦ для его производства это эффективность функционирования финансово-промышленной группы.

Анализ внутренней структуры

Анализ внутренней структуры предприятий текстильной финансово-промышленной группы проводится для выявления тех внутренних резервов, которые текстильная финансово-промышленная группа может использовать для повышения эффективности функционирования и обеспечения выпуска требуемого количества коммерческой продукции.

Для проведения анализа внутренней структуры ФПГ необходимо оценить потенциал предприятий - участников текстильной ФПГ. Оценку потенциала предприятия целесообразно проводить по нескольким разделам ( 2.5).

Для оценки потенциала могут применяться различные экономические расчеты. Например, для сравнения качества управления на предприятиях ФПГ можно соотнести сумму чистой прибыли предприятия за конкретный период и сумму, выплачиваемую руководству этого предприятия в качестве вознаграждения за труд (заработная плата, премии и т. д.) за тот же самый период.

В целом, подбор информации следует проводить по сопоставимым показателям, используя различные приемы и методы. Информация для укрупненного анализа возможностей предприятия может содержать данные об:

- местонахождении предприятия;

- степени известности;

- производственном потенциале;

- технологическом оборудовании;

- длительности изготовления вида продукции;

- качестве продукции;

- персонале;

- уровне расходов.

Схема изучения внутренней структуры текстильного предприятия

Анализ внутренней структуры производится на основе перечисленной информации путем сопоставления значений соответствующих показателей конкретного предприятия со среднегрупповыми показателями и показателями других предприятий-участников текстильной ФПГ. Для изучения каждой из выше перечисленных составляющих внутренней структуры предприятия используется ряд показателей.

Для удобства сопоставления, расчет некоторых показателей производится в стоимостном выражении.

Для оценки местоположения предприятия используется показатель местонахождения (Пм). Значение данного показателя позволяет сравнивать транспортные расходы предприятий - участников ФПГ и более грамотно планировать процесс функционирования.

где

Цi цена доставки от предприятия до i-того транспортного узла;

n количество транспортных узлов, на которые может быть доставлена продукция предприятия для последующей отправки потребителям.

Показатель степени известности (СИ) позволяет в цифровом выражении оценить эффективность маркетинговой политики предприятия, а также долю занимаемого предприятием рынка выпускаемой продукции. Если значение показателя СИ равно 1, изучаемое предприятие является монополистом по данному виду продукции. Степень известности измеряется по формуле:

где

Кп количество предприятий, сотрудничающих с изучаемым предприятием;

Ко количество предприятий - потребителей вида продукции, производимого изучаемым предприятием.

Качество и количество производственного потенциала и технологического оборудования можно измерять с помощью показателя степени износа нематериальных активов и оборудования соответственно, а также с помощью коэффициента выбытия и коэффициента обновления соответствующих компонентов необоротных активов.

Длительность изготовления вида продукции определяется по технологическим нормам изготовления единицы продукции, затем длительность изготовления единицы умножается на количество единиц в отгрузочной норме (вагон, контейнер и т. д.).

Качество продукции определяется коэффициентом возврата (Квозврат) и вычисляется как соотношение затрат на ремонт или замену продукции, возвращенной потребителями, как некачественную, и общей суммы отгруженной продукции.

где

Зр затраты на ремонт некачественной продукции;

Зз затраты на замену некачественной продукции.

Персонал можно оценить по средней производительности производственного персонала, а также по средней выручке на одного работника.

Уровень расходов определяется по данным финансовой отчетности.

После анализа внутренней структуры предприятий финансово-промышленной группы следует так называемый анализ внешнего окружения, который включает изучение поставщиков и потребителей.

Анализ внешнего окружения

В процессе анализа внешнего окружения готовится информация по всем аспектам, связанным с предприятиями поставщиками сырья и потребителями продукции ФПГ. Изучение поставщиков сырья проводится с целью выявления наиболее выгодных по критерию цена на складе предприятия - участника ФПГ. Это связано с тем, что отпускные цены у различных производителей отличаются одна от другой. Но выбирать сырье только по отпускной цене ошибочно, поскольку она существенно увеличивается за счет стоимости транспортировки от склада поставщика до склада предприятия - участника ФПГ.

Таким образом, повысить эффективность производства можно за счет формирования четкой снабженческой политики.

С другой стороны, изучается спрос на продукцию, производимую в рамках финансово-промышленной группы. Поскольку, в рамках ФПГ производится несколько видов продукции, основная задача разделить продукцию на потребляемую оптовыми и розничными покупателями.

Это связано, во-первых, с различиями в стратегии маркетинга, зависящей от типа потребителя. Но и оптовых и розничных потребителей можно в целом сгруппировать на несколько групп ( 2.6).

Структура потребителей вида продукции, производимого в рамках финансово-промышленной группы

При проведении анализа внешнего окружения также изучаются поставщики сырья, поставщики энергоресурсов, другие контрагенты, а также те аспекты деятельности группы, которые в основном зависят от внешних по отношению к группе воздействий.

Результаты трех составляющих анализа возможностей используются на следующих этапах цикла управления. В частности результаты оценки потенциала предприятий - участников ФПГ применяются на этапе планирования, информация о доле рынка используется при постановке задачи на создание ТТЦ.

Таким образом, анализ возможностей ФПГ это начальный этап цикла управления, в соответствии с результатами которого строится дальнейшая деятельность текстильной финансово-промышленной группы.

После анализа возможностей, в соответствии с зафиксированными потребностями рынка планируются технологические цепочки, этапу планирования предшествует отбор конкретных предприятий, которые будут участвовать в производстве определенного вида продукции и составят технологическую цепочку.

Выбор предприятий потенциальных участников технологической цепочки

Для управляющей компании текстильной ФПГ, занимающейся реализацией цикла управления эффективностью одним из главных аспектов организации ТТЦ несомненно является процесс отбора предприятий-смежников в рамках ТТЦ.

Отбор смежников (контрагентов) это процесс изучения исходных данных о функционировании каждого конкретного предприятия-потенциального смежника. Отбор контрагентов проводится в целях достижения максимальной эффективности функционирования конкретной ТТЦ и, как следствие, текстильной ФПГ в целом.

Для анализа используется информация, полученная в ходе анализа возможностей, а также делаются вычисления необходимые с точки зрения сопряжения предприятий в текстильную технологическую цепочку.

По результатам анализа проводится конкурсный отбор контрагента из числа потенциальных кандидатов. Цель отбора включить в технологическую цепочку те предприятия, которые в совокупности дадут наибольшую эффективность функционирования. Таким образом, если все технологические цепочки в рамках финансово-промышленной группы будут иметь максимальную эффективность, то и эффективность ФПГ будет максимальной.

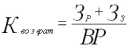

Для отбора контрагентов используется набор показателей, имеющих одну общую черту все используемые на данном этапе показатели базируются на изучении выручки от реализации (ВР).

Одним из основных показателей является так называемое корпоративное участие (КУ):

где

ВР выручка от реализации продукции, которая может быть использована в рамках ТТЦ;

З затраты на производство продукции, которая может быть использована в рамках ТТЦ (себестоимость) (руб.);

ДТЦ длительность технологического цикла производства продукции, которая может быть использована в рамках ТТЦ (дни).

Таким образом, экономический смысл КУ эффективность участия каждого предприятия в производстве продукции, которая может быть использована в рамках ФПГ.

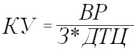

Для оценки эффективности использования предприятием своего оборудования используется показатель фондоотдачи (Ф), который показывает количество выручки, полученное на единицу стоимости основных средств.

где

ВР выручка предприятия от реализации продукции за исследуемый период;

ОССР средняя стоимость основных средств за исследуемый период:

ОСНП стоимость основных средств на начало периода;

ОСКП стоимость основных средств на конец периода.

Наряду со значениями корпоративного участия и фондоотдачи руководство финансово-промышленной группы должно иметь представление о качестве управления предприятием - потенциальным участником ТТЦ. Сделать это можно, оценив качество управления:

где

КУПР коэффициент качества управления;

ЗУПР совокупные затраты на управление.

Эффективность использования оборотных средств характеризуется их оборачиваемостью. Оборачиваемость оборотных средств исчисляется продолжительностью одного оборота в днях (оборачиваемость оборотных средств в днях) или количеством оборотов за отчетный период.

Анализ оборачиваемости включает:

- анализ оборачиваемости текущих активов;

- анализ оборачиваемости текущих пассивов;

- анализ "чистого цикла".

Для анализа оборачиваемости рассчитываются следующие показатели:

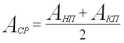

Оборачиваемость активов (Оа) показывает, сколько раз за период "обернулся" рассматриваемый вид актива (А):

где

Анп значение актива на начало периода,

Акп значение актива на конец периода.

База для расчета оборачиваемости (числитель приведенной выше формулы) для каждого элемента текущих активов может быть разная: для дебиторской задолженности выручка от реализации, для товаров покупная стоимость реализованных товаров, для незавершенного производства и запасов себестоимость реализованной продукции.

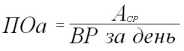

Период оборота активов (ПОа) показывает какова продолжительность одного оборота актива в днях (срок "бездействия"):

Сумма периодов оборота отдельных составляющих текущих активов, за исключением денежных средств составляет "затратный цикл" предприятия.

Период оборота предъявленных счетов (кредит поставщиков) и период оборота авансов и предоплат (кредит покупателей) рассчитываются по формулам аналогичным периодам оборота активов. Период оборота прочих текущих пассивов определяется экспертным методом, исходя из частоты выплаты заработной платы и налогов.

Сумма периодов оборота текущих пассивов составляет "кредитный цикл" предприятия.

Разность между "затратным циклом" и "кредитным циклом" составляет "чистый цикл". "Чистый цикл" важнейший показатель, характеризующий финансовую организацию основного производственного процесса. Рост этого показателя свидетельствует о росте потребности в финансировании со стороны внешних по отношению к производственному процессу источников (собственный капитал, кредиты).

Отрицательное значение "чистого цикла" может означать, что кредиты поставщиков и покупателей с избытком покрывают потребность в финансировании производственного процесса и предприятие может использовать образующийся излишек на иные цели, например, на финансирование постоянного капитала.