Анализ ликвидности баланса предприятия

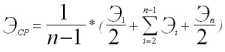

Таким образом, формула для вычисления искомого показателя будет выглядеть следующим образом:

где

ИП искомый показатель;

ЭЦ интегральная эффективность ТТЦ;

ЭСРХ простое среднее хронологическое значение показателей эффективности отдельных предприятий.

Назовем искомый показатель показателем взаимодействия (ПВ). ПВ соотносит эффективность ТТЦ и среднюю эффективность предприятий-участников ТТЦ.

Для простоты ЭСРХ будем в дальнейшем обозначать ЭСР (если не оговорено иное). В общем виде показатель взаимодействия можно представить следующей формулой:

где

ПВ показатель взаимодействия,

ЭЦ интегральная эффективность технологической цепочки;

ЭСР средняя эффективность предприятий-участников ТТЦ, которая вычисляется по формуле:

Эi эффективность i-го предприятия, вычисляемая по формуле (1.2);

Эn эффективность n-го предприятия ТТЦ;

n количество предприятий-участников ТТЦ.

Таким образом, для определения качества взаимодействия предприятий в рамках ТТЦ необходимо соотнести интегральную эффективность ТТЦ и среднюю эффективность предприятий-участников ТТЦ.

Контроль деятельности предприятия участника текстильной технологической цепочки

Контроль деятельности предприятия-участника ТТЦ это неотъемлемый этап контроля деятельности технологической цепочки, который состоит из нескольких последовательных шагов ( 2.12).

Анализ баланса

Для анализа общего состояния предприятия используются данные полученные при анализе баланса и отчета о финансовых результатах.

Первый шаг анализа баланса преобразование стандартной формы баланса в укрупненную (агрегированную) форму, более удобную для проведения анализа. Данная форма баланса методологически и терминологически в основном совпадает с используемыми в мировой практике формами балансовых отчетов.

2.12. Схема контроля деятельности предприятия - участника текстильной технологической цепочки

Характерным отличием агрегированного баланса от исходного является объединение статей баланса с одинаковым экономическим содержанием.

Активы баланса перегруппировываются по степени их ликвидности.

Текущие пассивы перегруппировываются по сроку погашения.

В статью "Уставной капитал" включается только оплаченный акционерами капитал, поэтому валюта агрегированного баланса может отличаться от валюты бухгалтерского баланса на сумму задолженности учредителей.

Порядок составления агрегированного баланса представлен в приложении 2. После преобразования для выявления динамики функционирования предприятия проводится изучение изменения статей агрегированного баланса. Заполняется таблица "Изменение статей баланса" внешний вид которой аналогичен таблице "Агрегированный баланс".

Данные в строках 1-31 вычисляются, как разности соответствующих позиций за настоящий и предыдущий отчетные интервалы

Индикатором развития предприятия можно считать изменение значения валюты баланса. Результатом данной части анализа должно стать выявление источников увеличения или сокращения величины активов, по которым данные изменения произошли.

Следующим шагом анализа баланса является анализ структуры активов и структуры пассивов. Порядок расчета структуры баланса представлен в приложении 3. Логическим продолжением анализа структуры баланса является расчет показателей, позволяющих проанализировать баланс в трех направлениях:

1. Анализ ликвидности баланса предприятия, при проведении которого изучается соотношение активов и пассивов.

2. Анализ финансовой устойчивости, при проведении которого изучается соотношение собственных и заемных средств и исследуются пассивы предприятия.

3. Анализ ресурсов предприятия, при проведении которого исследуются активы предприятия.

Анализ ликвидности баланса предприятия

При анализе ликвидности следует различать ликвидность вида актива и ликвидность баланса предприятия. Ликвидность вида актива способность данного вида актива "превращаться" в наличные денежные средства с наименьшими потерями. Соответственно, наивысшее значение ликвидности актива имеют сами денежные средства.

Ликвидность баланса предприятия это способность предприятия отвечать по краткосрочным обязательствам своими текущими активами. С точки зрения анализа предприятия-участника ТТЦ наиболее приемлемым представляется именно анализ ликвидности баланса, поскольку показатели ликвидности баланса дают представление о состоянии предприятия в целом. Для оценки ликвидности баланса предприятия используют следующие показатели:

Коэффициент общей ликвидности, который характеризует степень обеспеченности текущими активами всех краткосрочных обязательств предприятия

где

Кол коэффициент общей ликвидности;

ТА текущие активы;

ТП текущие пассивы;

Баланс предприятия считается ликвидным, если Кол 1.

Коэффициент промежуточной ликвидности это способность предприятия выполнять краткосрочные обязательства за счет денежных средств, краткосрочных финансовых вложений, дебиторской задолженности (счета к получению)(ДЗ) и готовой продукции на складе (ГотПр)

где

Кпл коэффициент промежуточной ликвидности;

ДС денежные средства;

КФВ краткосрочные финансовые вложения;

ДЗ дебиторская задолженность;

ГотПр готовая продукция.

Рекомендуемое значение: 0,8 - 0,9.

Коэффициент абсолютной (мгновенной) ликвидности это способность предприятия выполнять краткосрочные обязательства за счет свободных денежных средств (ДС) и краткосрочных финансовых вложений (КФВ). Рекомендуемое значение: 0.2 - 0.3.

где

Кал коэффициент абсолютной ликвидности;

ДС денежные средства;

КФВ краткосрочные финансовые вложения.

Чистый оборотный капитал рассчитывается по формуле:

ЧОК = ТА ТП.

Также значение чистого оборотного капитала можно рассчитать как разность между инвестированным и постоянным капиталом:

ЧОК = ИК ПА.

Использование данной формулы позволяет проанализировать причины изменения ликвидности предприятия.

Анализ финансовой устойчивости

Анализ финансовой устойчивости изучает структуру пассивов предприятия. Для анализа финансовой устойчивости используются следующие показатели:

Коэффициент общей платежеспособности, определяющий долю собственного капитала в имуществе фирмы

где

Коп коэффициент общей платежеспособности;

СК собственный капитал;

ВБ валюта баланса.

Предприятие считается финансовоустойчивым, если Коп 0.5.

Коэффициент автономии, соизмеряющий собственный и заемный капитал

где

Кав коэффициент автономии;

ЗК заемный капитал.

Данный показатель непосредственно связан с коэффициентом общей платежеспособности, следовательно его величина для финансовоустойчивого предприятия должна быть больше единицы.

Коэффициент маневренности показывает какая часть собственного капитала вложена в наиболее маневренную (мобильную) часть активов

Км коэффициент маневренности; ЧОК чистый оборотный капитал.

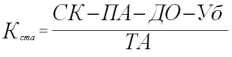

Доля собственных источников финансирования текущих активов показывает какая часть текущих активов образована за счет собственного капитала

где

Кста доля собственных источников финансирования текущих активов;

ПА постоянные активы;

ДО долгосрочные обязательства;

Уб убытки.

Коэффициент обеспеченности долгосрочных инвестиций, определяет какая доля инвестированного капитала иммобилизована в постоянные активы

где

Коди коэффициент обеспеченности долгосрочных инвестиций;

ИК инвестированный капитал.

Коэффициент самофинансирования показывает какая часть чистой прибыли (ЧП) предприятия направлена на его развитие, т.е. на увеличение дополнительного капитала предприятия (ДК)

где

Кфин коэффициент самофинансоврования

ДК добавочный капитал;

ЧП чистая прибыль.

Финансовым рычагом называется соотношение заемного и собственного капиталов, рассчитываемое по формуле

где

ФР финансовый рычаг;

ЗК заемный капитал.

Анализ ресурсов предприятия

Анализ ресурсов позволяет определить успешность деятельности предприятия и его отраслевую направленность. При проведении анализа ресурсов рассчитываются следующие показатели:

Коэффициент структуры, который соотносит постоянные и текущие активы

где

КС коэффициент структуры.

Технологичность производства соотносит стоимость нематериальных активов со стоимостью основных средств и показывает за счет использования каких необоротных активов предприятие производит продукцию

где

ТПР технологичность производства;

НА остаточная стоимость нематериальных активов;

ОС остаточная стоимость основных средств.

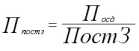

Реализуемость продукции соотносит стоимость продукции, отгруженной потребителям со стоимостью незавершенного производства

где

РП реализуемость продукции предприятия;

ТО товары отгруженные;

НП незавершенное производство.

После детального изучения баланса следует изучение второго по важности документа финансовой отчетности предприятия отчета о финансовых результатах.

Анализ отчета о финансовых результатах

Анализ отчета следует начинать с преобразования его в более удобный для исследования вид:

во-первых, если интервал исследования меньше года, необходимо произвести соответствующие пересчеты, так как отчет о финансовых результатах в течении одного года выполняется нарастающим итогом;

во-вторых, принятая форма отчета о финансовых результатах и их использовании, создана по принципу одноступенчатой модели, в частности, себестоимость реализованной продукции показана одной позицией, что крайне обедняет возможный анализ. Поэтому для построения полноценного отчета о прибылях и убытках необходимо, как минимум, разделить затраты на реализованную продукцию, на переменные и постоянные затраты, используя для этого данные соответствующих рабочих форм бухгалтерского учета (журнал-ордер 10).

Логическим продолжением изучения отчета о финансовых результатах является расчет коэффициентов, позволяющих соотнести различные статьи отчета и проанализировать тенденции.

Анализ прибыльности

Прибыльность предприятия позволяет определить насколько эффективно предприятие производит затраты для производства продукции. Анализ включает вычисление следующих коэффициентов:

Прибыльность переменных затрат показывает насколько изменится валовая прибыль при изменении переменных затрат на 1 у.е.

где

Пперз прибыльность переменных затрат;

Впр валовая прибыль;

ПерЗ переменные затраты.

Прибыльность постоянных затрат иллюстрирует степень отдаления предприятия от точки безубыточности

где

Ппостз прибыльность постоянных затраты;

Посд прибыль от основной деятельности;

ПостЗ постоянные затраты.

Прибыльность всех затрат показывает сколько прибыли от основной деятельности приходится на 1 у.е. текущих затрат

где

Ппз прибыльность всех затрат;

Посд прибыль от основной деятельности;

Пз сумма переменных и постоянных затрат.

Прибыльность продаж показывает долю прибыли от основной деятельности в выручке от реализации

Ппр прибыльность продаж;

ВР выручка от реализации (без НДС).

Показатели прибыльности инвестиционной деятельности оценивают эффективность использования свободных денежных средств в долгосрочных и краткосрочных финансовых вложениях (депозиты, акции и иные ценные бумаги), а также эффективность хранения в валюте.

Показатели прибыльности торговых операций рассчитываются только в случае если предприятие является последним звеном технологической цепочки и на его долю выпадает задача по реализации продукции ТТЦ потребителям:

Балансовая прибыльность затрат показывает, какую балансовую прибыль получило предприятие, произведя затраты

где

Пзб балансовая прибыльность затрат;

БП балансовая прибыль.

Чистая прибыльность затрат показывает, какую чистую прибыль получило предприятие, произведя затраты

где

Пзч чистая прибыльность затрат;

ЧП чистая прибыль.

Прибыльность всей деятельности показывает, сколько чистой прибыли содержится в выручке от реализации и доходах от прочей реализации:

Пд = ЧП / (ВР + ДохПрР) ,

где

Пд прибыльность всей деятельности;

ДохПрР доходы от прочей реализации.

Точка безубыточности показывает, какую минимальную сумму предприятие должно получить при реализации продукции, чтобы покрыть свои издержки

где

ТБ точка безубыточности.

Абсолютное отклонение от точки безубыточности показывает, на сколько реальная выручка от реализации превосходит значение точки безубыточности

где

Откл отклонение предприятия от ТБ.

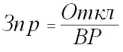

Запас прочности отношение предыдущего показателя к выручке от реализации показывает какую долю в выручке занимает доходная часть.

где

Зпр запас прочности.

Производственный рычаг показывает насколько эффективно предприятие занимается неосновной деятельностью

где

ПР производственный рычаг;

ПрОснД прибыль от основной деятельности.

После изучения двух основополагающих документов по-отдельности следует расчет коэффициентов, соотносящих данные двух документов между собой.

Анализ рентабельности

Рентабельность показатель характеризующий эффективность использования видов активов и водов пассивов. Соответственно, анализ рентабельности позволяет определить отдачу на каждый вложенный рубль по видам активов и пассивов.

Общая рентабельность (рентабельность всего капитала) показывает, сколько чистой прибыли (чистый экономический эффект) приходится на рубль всего вложенного в предприятие капитала

где

Ро общая рентабельность;

ЧП чистая прибыль;

ВБ валюта баланса.

Таким образом, общая рентабельность показывает эффективность функционирования исследуемого предприятия.

Рентабельность собственного капитала характеризует эффективность использования собственного капитала и показывает, сколько чистой прибыли приходится на рубль собственного капитала

где

Рск рентабельность собственного капитала;

СК собственный капитал ( значение берется из строки 480 Ф1).

Рентабельность уставного капитала характеризует эффективность использования уставного капитала и показывает, сколько чистой прибыли приходится на рубль уставного капитала

где

Рук рентабельность уставного капитала;

УК уставный капитал.

Рентабельность постоянных активов характеризует эффективность использования постоянных активов и показывает, сколько чистой прибыли приходится на рубль постоянных активов

где

Рпа рентабельность постоянных активов;

ПА постоянные активы.

Рентабельность текущих активов характеризует эффективность использования текущих активов и показывает, сколько чистой прибыли приходится на рубль текущих активов

где

Рта рентабельность текущих активов;

ТА текущие активы.

Таким образом, три этапа анализа позволяют выявить динамику отдельных показателей и положение предприятия в определенные промежутки времени.

Обоснование управляющего воздействия по данным статистического анализа эффективности функционирования технологической цепочки

Формирование управляющего воздействия является завершающим этапом цикла менеджмента. Процесс формирования управляющего воздействия сводится к следующей последовательности действий:

- оценка исходной информации;

- формирование списка альтернативных управляющих воздействий;

- обоснование критерия выбора альтернативы;

- выбор альтернативы;

- анализ последствий конкретного управляющего воздействия;

- принятие решения на управляющее воздействие;

- доведение решения до низовых звеньев;

- контроль за выполнением решения.

Таким образом, данный этап цикла является промежуточным между двумя циклами, поскольку выбор той или иной альтернативы сопряжен с новым планированием, организацией, мотивацией, и контролем.

В ситуации с ТТЦ у менеджера существует примерно следующий список альтернативных управляющих воздействий в целях корректировки плана реализации проекта:

- на уровне структурного плана замена предприятия - участника ТТЦ другим предприятием, на которое будут возложены функции заменяемого;

- на уровне календарного плана пересмотр продолжительности каждого этапа (сокращение или увеличение продолжительности);

- на уровне финансового плана пересмотр финансовых потоков (перераспределение доходов пропорционально затратам).

Обоснование критерия выбора альтернативы не проводится: основной критерий повышение эффективности функционирования ТТЦ в целом.

Анализ последствий принятия решения проводится оценочным методом: сравниваются эффективности ТТЦ в результате принятия каждой из альтернатив, выбирается та альтернатива, которая дает наибольший выигрыш при наименьших затратах.

Выводы

Во второй главе описан цикл корпоративного управления эффективностью функционирования финансово-промышленной группы.

Цикл состоит из трех блоков: маркетингового, функционального, административного.

Маркетинговый блок состоит из анализа возможностей ФПГ и процедуры отбора предприятий - потенциальных участников технологических цепочек.

Функциональный блок состоит из процесса планирования производства, организации взаимодействия и построения функциональной схемы, разработки принципов материального поощрения, процесса диспетчирования текущей деятельности.

Административный блок включает процесс контроля, а также процесс формирования управляющего воздействия.

Практическая применимость теоретических разработок проиллюстрирована в третьей главе.

Глава 3. Реализация цикла корпоративного управления на примере ФПГ Консорциум Русский текстиль

Оценка конъюнктуры рынка и производственных возможностей предприятия

Структура ФПГ Консорциум Русский текстиль

Прежде чем перейти непосредственно к анализу структуры ФПГ Консорциум Русский текстиль, на наш взгляд необходимо проанализировать насколько термин консорциум подходит при употреблении в связи с финансово-промышленными группами. Несомненно, ФПГ по своему организационному строению близки к консорциумам.

Как известно, консорциум временная форма совместной деятельности нескольких предприятий, организаций или банков, добровольно объединяющихся на паевой основе на определенный срок для решения конкретных задач и проблем, осуществления крупных инвестиционных, научно-технических, социальных, экологических проектов, требующей значительных финансовых и экономических ресурсов. Консорциум предполагает разделение ответственности, равные права партнеров и централизованное управление.

С другой стороны ФПГ создается с учреждением юридического лица, на продолжительный срок, в основном за счет перекрестного акционирования, поэтому структура ФПГ носит более устойчивый и долговременный период. Поэтому использование термина консорциум на наш взгляд нецелесообразно.

По нашему мнению, наиболее приемлемым названием было бы

Финансово-промышленная группа Русский текстиль

Реализация цикла корпоративного управления состоит из нескольких взаимосвязанных этапов, подробно описанных во второй главе (п. 2.1, 2.2). Для иллюстрации возможности практического применения методов корпоративного управления, рассмотрим технологический цикл по производству хлопчатобумажных халатов, который может быть создан на базе производственных мощностей ФПГ Консорциум Русский текстиль.

При этом не исключается возможность привлечения к сотрудничеству предприятий, не входящих в число участников финансово-промышленной группы.

Первый этап цикла анализ возможностей и внутренней структуры ФПГ имеет определяющее значение для дальнейшей реализации цикла управления. От корректности и достоверности анализа зависит успешное завершение проекта и его дальнейшая эффективность.

Первым шагом в рамках данного этапа является изучение положительных и отрицательных аспектов организационной структуры текстильной ФПГ, которая представлена на 3.1.

Положительными аспектами организационной структуры являются:

- наличие жесткой вертикали управления в структуре имеется управляющая компания на которую возложены все функции корпоративного управления;

- возможность диверсификации деятельности в структуре ФПГ имеются научные предприятия, производственные предприятия, а также кредитно-финансовый институт.

Все это позволяет маневрировать ресурсами и проводить гибкую инвестиционную политику.

К отрицательным аспектам относятся:

- отсутствие в структуре страховой компании как следствие высокая плата за риск и невозможность перераспределения риска между предприятиями;

- наличие в составе ФПГ предприятий закрытой формы собственности, в частности ЗАО М-Текстиль, ТОО Доверительный и инвестиционный банк это может служить препятствием при покупке управляющей компанией пакетов акций данных предприятий.

Для устранения возможных отрицательных последствий управляющей компании можно рекомендовать следующую тактику поведения:

- начать поиск и привлечь в структуру ФПГ страховую компанию, а также инвестиционный фонд;

- рекомендовать руководству предприятий с закрытой формой собственности пересмотреть свои учредительные документы для приведения их в соответствие с интересами ФПГ.

Следующим шагом является анализ внутренней структуры ФПГ. В рамках этого шага необходимо выявить номенклатуру продукции и производственные возможности ФПГ Консорциум Русский текстиль, а также провести маркетинговые исследования рынка текстильной промышленности.

Номенклатура продукции выпускаемой на ФПГ "Консорциум Русский текстиль", следующая:

1. Ткани:

1.1. Хлопчатобумажные;

1.2. Льняные;

1.3. Шелковые.

2. Трикотажные изделия;

3. Изделия из хлопка;

3.1. Чулочно-носочные изделия;

3.2. Хлопчатобумажное белье.

Расширение номенклатуры выпускаемой продукции ограничено производственными возможностями предприятий, входящих в ФПГ. Однако возможно увеличение ассортимента в рамках выпускаемой номенклатуры.

В свете этого, руководством управляющей компании разработан проект по производству новый вид продукции: хлопчатобумажных халатов. Сущность проекта заключается в построении текстильной технологической цепочки (ТТЦ) и в эффективном управлении производственным процессом.

Отметим, что предприятие М-Текстиль выпускало до вхождения в ФПГ хлопчатобумажные халаты, но только участие предприятия в ФПГ позволило разработать и реализовать инвестиционный проект, выполнение которого позволит наладить более эффективный сбыт продукции и более полно использовать производственные мощности и ресурсы этого предприятия.

Первой стадией реализации данного инвестиционного проекта является оценка потенциальной емкости рынка. Необходимо отметить, что для полноты анализа необходимо сравнивать ситуацию, которая возникнет после реализации проекта с ситуацией, если проект не будет реализован.

Результаты проведенных статистических исследований, которые представляют динамику изменения среднегодовой потребности в халатах и темпы изменения численности потенциальных потребителей отражены в таблице 3.1.

Таблица 3.1

Расчет годовой потребности в халатах хлопчатобумажных длямедицинскихцелей

| Показатель | Медицинский персонал | Научный персонал | Прочие | Итого | |

| Фактически на 1996 | Количество потребителей (тыс. чел.) | 2586 | 402 | 1132 | |

| Среднегодовое потребление (шт.) | 2,3 | 2,1 | 1 | ||

| Итого за год (тыс. шт.) | 5948 | 844 | 1132 | 7924 | |

| Прогноз на 1997 | Количество потребителей (тыс. чел.) | 2571 | 400 | 1130 | |

| Среднегодовое потребление (шт.) | 2,3 | 2,1 | 1 | ||

| Итого за год (тыс. шт.) | 5913 | 840 | 1130 | 7883 |