Хедж-фонды

По сути, ПИФ это денежный мешок. Это деньги различных граждан или юридических лиц, передаваемые в доверительное управление управляющей компании с целью получения прибыли.

Получается, что частные лица имеют возможность через ПИФ получать выгоду от вложений в ценные бумаги, как и крупные институциональные инвесторы банки, компании, фонды.

Паевой фонд не является юридическим лицом. Это сделано для того, чтобы избежать двойного налогообложения, от которого страдают чековые инвестиционные фонды и негосударственные пенсионные фонды.

Создать ПИФ и управлять им имеет право управляющая компания, которая получила лицензию на управление имуществом паевых инвестиционных фондов в Федеральной комиссии по рынку ценных бумаг. ФКЦБ это государственный орган, который регулирует рынок ценных бумаг в целом и ПИФы в частности, как одного из участников этого рынка.

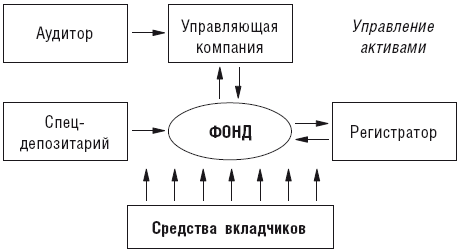

Структурная схема взаимодействия участников работы ПИФа После получения лицензии управляющая компания должна заключить договоры со специализированным депозитарием, специализированным регистратором, аудитором, независимым оценщиком. Также управляющая компания должна зарегистрировать в ФКЦБ Правила паевого инвестиционного фонда и Проспект эмиссии инвестиционных паев.

Управляющая компания может создавать любое количество ПИФов.

Структура инвестиций ПИФов ценных бумаг После этого, не позднее чем через 180 дней, можно начинать первичное размещение инвестиционных паев. В течение этого периода открытый ПИФ обязан собрать не менее 2,5 млн рублей, а интервальный ПИФ не менее 5 млн рублей. (О том, чем отличаются открытый и интервальный ПИФы, поговорим чуть ниже.)

Если управляющая компания не смогла собрать необходимую минимальную сумму в фонд, то фонд ликвидируется. Инвесторам возвращаются их деньги.

Все расходы по сбору стартового капитала фонда покрывает управляющая компания из собственных средств.

По закону, все организации, обеспечивающие деятельность ПИФа, обязаны открывать инвесторам всю необходимую информацию о себе. ПИФ не имеет ничего общего с финансовыми пирамидами.

В ПИФе каждый пай и его стоимость подтверждены имуществом фонда. В то время как в пирамиде вчерашние обязательства оплачиваются деньгами сегодняшних вкладчиков.

В отличие от банковского депозита, управляющие компании не могут гарантировать никакой доходности по деньгам, вложенным в ПИФы. Более того, они обязаны сообщать, что вчерашние результаты доходности не являются прогнозами будущих доходов.

При вложении денег в ПИФ имеется в виду, что вы понимаете, что делаете, и знаете, что деньги, вложенные в ПИФ, будут размещены либо в акции российских компаний, либо в облигации.

Когда вы вкладываете деньги в ПИФ, как и при других формах коллективного инвестирования, рыночный риск ложится на вас. А прибыль при благоприятном развитии событий получаете вы.

Принимая деньги в доверительное управление, управляющая компания берет на себя обязательство выкупить паи по требованию инвестора, но не гарантирует доход.

Средства ПИФа всегда остаются в собственности пайщиков. Прибыль или убыток от торговли ценными бумагами на бирже получают пайщики, а управляющая компания получает за свою работу небольшой процент (как правило, в районе 34 % в год) от суммы всех средств в фонде.

Понимая, откуда берется доходность у акций и облигаций, вы знаете, что вложения в ПИФ акций наиболее рискованное занятие. Несмотря на приличную диверсификацию (на деньги ПИФа приобретаются акции различных эмитентов), при просадке всего рынка ваш капитал обязательно просядет. Дело в том, что ПИФам нельзя уходить в деньги более чем на 5 %.

При вложении денег в ПИФ облигаций уменьшение капитала маловероятно. Как правило, ПИФы акций растут медленно и уверенно.

ПИФы ценных бумаг могут быть открытыми и закрытыми. При вложении в открытый ПИФ погасить его паи вы можете, подав заявку в любой день.

После этого в течение трех дней управляющая компания обязана продать ваши паи и в течение 14 дней перевести на ваш счет деньги, эквивалентные рыночной стоимости паев на момент погашения.

Открытый ПИФ похож на банковский вклад до востребования. Но в банке по вкладу обычно самая низкая доходность. В паевом фонде доходность может быть намного выше, примерно как по срочному вкладу и даже больше, а сами вложения сроком не связаны.

Но с другой стороны, существует риск изменения стоимости пая в меньшую сторону. И если в этот момент вы собираетесь погасить паи, то потерпите убытки.

При вложении в интервальный ПИФ приобретать и погашать паи можно в сроки, заранее определенные управляющей компанией, но не реже одного раза в год. При этом принимать заявки компания обязана в течение 14 дней.

Выплата денег производится в течение 14 дней со дня принятия заявки.

Активы открытого фонда должны быть ликвидными. Это связано с тем, что открытый фонд обязан быстро реагировать на требования пайщиков и погашать паи.

Активы открытого ПИФа могут состоять только из денежных средств и ценных бумаг, котирующихся на рынке.

В интервальном фонде разрешено иметь некоторые активы с низкой ликвидностью, например, некотируемые ценные бумаги, недвижимость. Но ценные бумаги, котирующиеся на рынке, должны составлять не менее 30 % от стоимости активов ПИФа.

Низколиквидные активы обязан оценивать независимый оценщик.

По сути, каждый паевой фонд это определенная стратегия инвестирования. Выбирая паевой фонд, вы выбираете уже готовую стратегию.

ФКЦБ России требует от управляющих компаний очень четкого указания категории фонда, которая зависит от того, куда инвестируются деньги.

Существуют следующие категории паевых фондов, в порядке увеличения риска:

· фонды денежного рынка;

· фонды облигаций;

· фонды смешанных инвестиций;

· фонды акций и индексные фонды;

· отраслевые фонды;

· фонды венчурных инвестиций.

Минимально рискованными являются фонды денежного рынка и фонды облигаций. Фонды денежного рынка относятся к классу фондов с наиболее низким уровнем риска.

Они размещают средства в краткосрочные инструменты, преимущественно в депозиты и облигации. Фонд денежного рынка фактически представляет собой кошелек, в котором деньги работают каждый день.

Пока эти фонды в России не слишком развиты, но в мире они занимают второе место после фондов акций.

Фонды облигаций традиционно спокойные, стабильные фонды. Деньги пайщиков вкладываются в долговые обязательства государства, субъектов Федерации и ведущих российских компаний. Как вы уже знаете, облигации являются обязательствами эмитентов, они гарантируют возврат вложенных средств и получение дохода по ним в виде купонных выплат. Высокая надежность заемщиков обеспечивает низкий риск инвестиций и позволяет получить доходность на уровне ставки рефинансирования.

Как правило, поведение стоимости пая этих фондов избегает как резких взлетов, так и падений. Это единственный тип фондов, у которого в силу структуры портфеля доходность может быть в какой-то степени прогнозируема.

Фонды смешанных инвестиций вкладывают средства и в облигации, и в акции, поэтому занимают промежуточное место по доходности и риску между фондами облигаций и фондами акций. Инвестиционной идеей этих фондов является получение дохода выше, чем в фондах облигаций, с риском меньшим, чем в фондах акций.

Фонды акций наиболее рискованны и при этом потенциально значительно более доходны, чем фонды облигаций и смешанные. Традиционно на больших инвестиционных горизонтах (от года и более) именно фонды акций давали наибольший доход своим вкладчикам, но они же несли им наибольшие убытки на коротких дистанциях (менее 6 месяцев).

Этот факт объясняется тем, что в фондах акций особую важность приобретает момент входа в рынок.

Индексные фонды также инвестируют в акции, но именно в той пропорции, которая соответствует структуре выбранного фондового индекса. Индексные фонды создаются с целью достижения инвестиционного результата, аналогичного изменению выбранного фондового индекса.

Фонды достигают данной цели путем вложения средств в ценные бумаги, на основе цен которых рассчитывается индекс. Индексные фонды отличаются пассивным управлением и низкими издержками.

Отраслевые фонды инвестируют деньги инвесторов в отдельные отрасли российской экономики. К примеру: электроэнергетика, нефть, телекоммуникации и т. д. Отраслевые фонды могут давать очень высокую доходность в этапы интенсивного развития какой-либо отрасли, но также могут давать жесткий отрицательный результат, если отрасль в целом испытывает какие-либо трудности.

Фонды фондов. Также существуют фонды фондов, которые приобретают паи других фондов. Такие фонды могут показывать довольно стабильную и высокую доходность, сильно не напрягаясь. Их главная задача вычислить успешные фонды и составить из них хороший портфель.

Периодически оценивая выбранные фонды и производя корректировку портфеля, они могут достигать приличных результатов. Преимуществами фондов фондов, помимо большей диверсификации, является возможность составить требуемый портфель, располагая меньшей суммой, простота выбора и удобство инвестиций по сравнению с вложениями в отдельные ценные бумаги или ПИФы.

Далее для нас немаловажен вопрос о налогообложении физических лиц.

Согласно главе 23, ст. 226 Налог на доходы физических лиц Налогового кодекса РФ, управляющая компания имеет статус налогового агента для физических лиц, владеющих инвестиционными паями, находящимися в управлении компании.

Данный статус обязывает управляющую компанию при погашении инвестиционных паев исчислить, удержать и уплатить в бюджет налог на доходы физических лиц (НДФЛ).

Ставка налога на доходы физических лиц составляет 13 % (п. 1 ст.

224 НК РФ).

Для физических лиц, не являющихся налоговыми резидентами РФ, налоговая ставка составляет 30 % (п. 3 ст.

224 НК РФ).

При расчете и удержании налог округляется до целых рублей (п. 4 ст. 225 НК РФ).

По окончании календарного года по заявлению инвестор может получить в управляющей компании справку о полученном доходе и удержанных суммах налога за год.

Так как пай паевого фонда является ценной бумагой, то он может торговаться на бирже. Некоторые ПИФы выведены на биржу ММВБ и доступны для торгов в течение рабочих сессий.

Теперь о том, как выбрать паевой фонд.

В первую очередь стоит выбирать фонд (любой категории), созданный компанией, которая в России работает более 35 лет, за рубежом более 10 лет. Далее обратите внимание на стабильность доходов. Это говорит о качестве управления.

Если за пять лет, четыре года, три года, один год фонд дает высокие показатели доходности относительно фондов данной категории, то вероятность дальнейших стабильных доходностей высока. Когда говорят о категории, имеют в виду, что сравнивать нужно открытые фонды акций с открытыми фондами акций, открытые фонды облигаций с открытыми фондами облигаций, закрытые фонды акций с закрытыми фондами акций и т. д.

Обратите внимание также на рейтинг компании, которая создала фонд, на величину стоимости чистых активов и издержек фонда. Чем ниже издержки, тем лучше, и чем выше стоимость чистых активов, тем больше людей доверяют этой компании и данному фонду.

Хедж-фонды

Люди уже давно заметили определенную особенность взаимных фондов ближайшего родственника ПИФов в России. Рынок цикличен. С определенной периодичностью за ростом непременно происходит спад. Для этого есть ряд причин.

Подавляющее большинство фондов (за исключением консервативных) растут и падают вместе с рынком, на котором они работают. Самым лучшим фондам в некоторые периоды удается показывать результат лучше рынка.

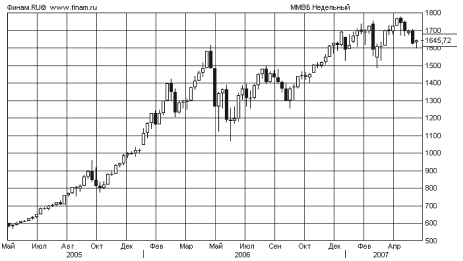

Но общие тенденции роста и просадки присущи и им. Что касается российского рынка, то обратите внимание на индекс ММВБ [10 - Индекс ММВБ рассчитывается, начиная с 22 сентября 1997 года. Он включает в себя наиболее ликвидные акции 30 предприятий, представляющих основные секторы экономики России.

Отраслевая структура Индекса ММВБ представлена следующим образом: нефть и газ 53,54 %; банки 15,55 %; металлургия и металлодобыча 11,62 %; электроэнергетика 10,11 %; информационные технологии, мобильная связь и средства массовой информации 5,61 %; телекоммуникации 2,57 %; машиностроение 0,41 %; потребительский сектор 0,34 %; транспорт 0,25 %. База расчета Индекса ММВБ пересматривается один раз в полгода 15 апреля и 15 октября.] в период с мая 2006 года по май 2007 года.

По сути, индекс ММВБ отображает стоимость крупнейших компаний России, примерно так же, как индекс SP 500 отображает стоимость 500 крупнейших компаний Америки.

Если бы вы вложили в апреле 2006 года деньги в бумаги Российских эмитентов в соответствии с индексом ММВБ, то смогли бы вернуть их без убытка только в январе 2007 года. Ну а сейчас вы были бы всего лишь при своих. То есть за год вы не заработали бы почти ничего, если бы собрались продать бумаги сегодня. Конечно, есть стратегии усреднения убыточных позиций.

Но они не работают, если деньги вам нужны именно в период, когда рынок упал и продолжает падать дальше.

График индекса ММВБ с мая 2004 г. по май 2007 г. В связи с такими, иногда приличными изменениями на рынке, людей постоянно интересовал вопрос: можно ли использовать возможности рынка и не зависеть от него? Можно ли получать доходность 1520 % годовых, а возможно и больше, и делать это стабильно?

Что вам более интересно вкладывать деньги с возможностью получать в среднем 1530 % в год, но через взлеты и падения, или под 48 % в год, но стабильно? А может, вам интересен доход, сопоставимый с доходом по акциям при уровне риска, характерном для качественных облигаций?

И люди думали, как можно изобрести такой инструмент.

Девяносто процентов всех денег под управлением в Америке и не меньшее количество в России это портфельное управление. Портфель это идея вложения во что-то надолго, по принципу купить и держать или, как часто в шутку говорят в Америке купить, молиться и держать.

На рубеже 1970-х годов людям в голову пришла мысль, что не нужно вкладываться во что-то одно оно всегда может оказаться тем, что разорится. Создалась портфельная теория, она приобрела научную подоплеку, и несколько человек на этом получили Нобелевские премии.

Получилась система, когда ты вкладываешь в рассредоточенный набор бумаг. Одна навернется, другая вытащит, и в общем, все это выглядит более или менее стабильно. Все это хорошо, когда рынок в целом растет.

Хорошо, когда один сектор проседает, а остальные вытаскивают, но что делать, когда падает все? Когда по какой-то макроэкономической причине, как, например, во время краха Nasdaq, все ценные бумаги падают в цене.

И тогда ни один портфель не спасает. Хедж-фонды придумал Альфред Уинслоу Джонс, американец, родившийся в Австралии (19001988). После получения степени доктора социологии в Колумбийском университете он работал редактором журнала Fortune.

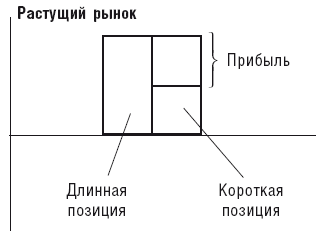

В 1949 году ему в голову пришла мысль совместить длинные позиции и короткие по акциям одновременно.

Джонс понимал, что его способности угадывать направление движения рынка весьма слабы. Зато он хорошо разбирался в фундаментальном анализе.

В результате размышлений он придумал, как получать доходность независимо от того, куда идет рынок вверх или вниз. Он покупал хорошие акции одних компаний и продавал (уходил в ШОРТ) акции плохих компаний одновременно.

Как стратегия Джонса работала на растущем рынке? Как правило, в первую очередь инвесторы покупают перспективные акции. Эти акции являются хорошими.

Со временем они растут, и инвестор получает прибыль. Чуть позже начинают дорожать и плохие акции. В стратегии Джонса плохие акции проданы, и, соответственно, когда они дорожают, инвестор терпит убытки. Но если акции выбраны правильно, то хорошие акции вырастут быстрее, чем плохие.

Тогда при закрытии позиций (продаже хороших акций и выкупе плохих) инвестор получит прибыль. Прибыль будет соответствовать разнице дохода от хороших акций и убытка от роста плохих акций (проданных).

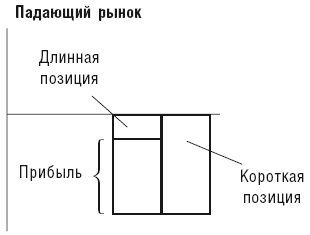

При падающем рынке ситуация противоположная. В первую очередь инвесторы избавляются от плохих акций и в последнюю очередь от хороших. В этом случае плохие акции в стоимости падают сильнее, чем хорошие.

А прибыль инвестора будет равна разнице дохода, полученного при выкупе плохих акций, и убытка при продаже хороших акций.

В случае если хорошие растут, а плохие дешевеют, прибыли суммируются. В этом случае доход максимальный. Но в случае, если хорошие акции дешевеют, а плохие дорожают, инвестор терпит убытки.

Это происходит довольно редко, и чтобы свести убытки к минимуму, Джонс заключал одновременно десятки парных сделок. Таким образом, портфель диверсифицировался.

Слово хедж [11 - Hedge (англ.) защита от риска.] в названии фондов появилось в связи с тем, что у Джонса короткие позиции (продажа плохих акций) защищали портфель от снижения рынка в целом, то есть хеджировали его.

Со временем развилось много стратегий фондов. И многие хедж-фонды применяют для управления деньгами не одну, а сразу несколько стратегий в одном фонде.

Это позволяет диверсифицировать по стратегиям каждый вложенный доллар, что способствует снижению риска.

Хедж-фонды смогли поженить две вещи, которые иначе не женятся: доходность, сопоставимую с доходностью фондового рынка, при стабильности банковского депозита или долгосрочной облигации. Это сочетание довольно редкое, но хедж-фондовые технологии способны это делать и делают.

Как оказалось, сочетать доходность и стабильность можно. Просто деньгами нужно по-другому управлять, не так, как делали наши дедушки и бабушки, а так, как позволяет и диктует XXI век.

Систем работы современных хедж-фондов уже довольно много. Хедж-фонды находят и эксплуатируют такие неидеальности рынка, которые или вообще пожизненны, или очень и очень долговечны.

Наблюдая за тем, в каких высоких вероятностях выражаются эти неидеальности рынка, и предвосхищая эти высоко вероятностные движения, и зарабатывают деньги.

Систем, работающих по этому принципу, несколько. К примеру, Индекс-арбитраж, Географический арбитраж, Бонд-арбитраж и т. д. Все эти алгоритмы разные, но у них есть одно общее свойство: они эксплуатируют неидеальности.

К примеру, Индекс-арбитраж один из алгоритмов статистического арбитража. Как и все остальные алгоритмы статистического арбитража, он использует свою неидеальность рынка, в данном случае она называется разность в ликвидности.

На рынке всегда есть большие, крупноликвидные компании с большим оборотом торгов и маленькие, менее ликвидные, с небольшим оборотом торгов. Разница в цене между бумагами этих компаний называется спред.

Как правило, когда рынок спокойный, когда он движется под воздействием полупредсказанных новостей, спред, как правило, держится на более или менее постоянном уровне. И большие и маленькие компании под воздействием хороших новостей растут, под воздействием плохих спускаются.

Это происходит до той поры, пока рынок не начинает будоражить какая-либо внезапная значимая новость.

Допустим, появилась значимая положительная новость. В этот момент параллельность возрастания больших и маленьких компаний нарушается. У огромного количества людей возникает желание прокатиться на инерции роста рынка на этой новости.

Купить как можно больше ценных бумаг и успеть вовремя продать.

Так вот, сначала люди покупают самое ликвидное. Их мало интересуют перспективы компании, они покупают на 10 минут. Им важно закачать свой миллион долларов и не взвинтить цену на рынке, успеть купить много и дешево. Если у компании оборот всего 4 миллиона долларов, то на миллион долларов там ничего не купишь.

Пока ты первую сотню тысяч разместишь, то уже тем самым поднимешь цену довольно сильно. А если оборот компании миллиард, то ваш миллион там не очень заметен, и все устремляются туда, где огромный оборот.

Когда это делает большое количество людей, то возникает асимметричное давление на рынок, и ликвидные компании, как правило, в цене возрастают быстрее, чем менее ликвидные. Таким образом, получается: вышла положительная новость, большие взлетают в цене, маленькие еще топчутся на месте. Спред, который был постоянен, в этот момент расходится.

Далее, с высокой вероятностью спред через какое-то время снова сойдется в ближайшую минуту, час, день. Либо маленькие компании подтянутся к большим, либо большие опустятся вниз, либо они сойдутся посередине.

То есть пружина, слишком растянувшись, снова вернется в свое нормальное состояние.

Таким образом, знание этой закономерности позволяет зарабатывать на рынке. Необходимо только при возникновении ситуации, когда ликвидные стали стоить дороже, недооцененные купить, а переоцененные взять в долг и продать.

Далее, независимо от того, ликвидные ли вернутся на свою родину или низколиквидные подрастут, необходимо произвести обратные операции.

В четырех случаях из пяти данная методика позволяет зарабатывать деньги и в одном случае терять. Но чтобы потери не были большими, в каждом случае происходит ограничение по модулю. Нельзя много заработать и много потерять.

В результате зарабатывается больше, чем теряется. Это позволяет довольно уверенно наращивать денежную массу.

В отличие от паевых и взаимных фондов, хедж-фонды могут покупать все: валюту, сырьевые товары, недвижимость, акции, облигации, в том числе вставать в короткую позицию и т. д. Также они могут использовать производные инструменты (опционы и фьючерсы). Спектр их деятельности не ограничен. В сравнении с паевыми и взаимными фондами, хедж-фонды могут полностью уходить в деньги. (Во взаимных фондах есть жесткие ограничения, как мы говорили не более 5 %.)

Также существует значительная разница в вознаграждении управляющего хедж-фондом и взаимным фондом. Менеджер хедж-фонда получает процент от прибыли (традиционно 20 %).

Многие современные рыночно-нейтральные стратегии, по которым работают хедж-фонды, являются менее рискованными, чем длинные позиции по рынку. В связи с этим крупнейшие банки, такие как Societe Generale, Credit Suisse, Landesbank, при вложении денег в определенные хедж-фонды (в стратегии которых они уверены) на определенный срок гарантируют сохранность капитала и минимальный доход (2 % годовых). Среднегодовая доходность данных фондов с 1995 по 2006 годы составила 15 % годовых.

Подобные гарантии могут даваться банками только для консервативных фондов, лидеров отрасли.

Есть определенные моменты, которые могут не нравиться некоторым инвесторам в хедж-фондах. Большинство хедж-фондов создаются в оффшорных зонах. В этих зонах требования по раскрытию информации минимальны.

С 1 февраля 2006 года комиссия по ценным бумагам и биржам США (SEC) стала требовать регистрации хедж-фондов, среди инвесторов которых есть американские граждане или учреждения.

Поэтому не от всех фондов инвесторы могут рассчитывать на пакет отчетности. В паевых и взаимных фондах это предусмотрено законодательно.

В большинстве стран инвестиции в хедж-фонды могут производить ограниченное количество лиц. Самые строгие правила в США.

В Америке инвестировать в хедж-фонд могут те, чей годовой доход за последние два года был больше $200 000 и чистый капитал составляет $1 500 000. Таким образом государство Америки стремится уберечь мелких инвесторов от крупных потерь.

Они считают, что мелкие инвесторы не в состоянии самостоятельно оценить риски хедж-фондов, связанные с низкой прозрачностью и сложностью стратегий.

Но по нашему мнению, не меньшее количество инвесторов не могут оценить риски на любом рынке, в частности, покупая акции, паи фондов и даже облигации.

Несмотря на это, существует множество хедж-фондов, которые на протяжении длительного времени дают стабильную и достаточно высокую доходность. Лучшие хедж-фонды в США дают стабильную ежегодную доходность 3540 %. Доступ к этим фондам практически закрыт, так как некоторые стратегии хедж-фондов перестают давать высокую, стабильную доходность с увеличением капитала фонда, превышающую определенный максимум.