Глава 2. Основные методы управления капиталом

.Среди множества способов управления капиталом нам бы хотелось выделить семь основных методов:

1. отсутствие управления капиталом;

2. метод многократных лотов;

3. метод фиксированной суммы, подвергаемой риску;

4. метод фиксированного процента от капитала;

5. метод согласования выигрышей и проигрышей при торговле;

6. метод, основанный на пересечении скользящих средних на кривой капитала;

7. метод оптимального F.

Далее, мы рассмотрим каждый метод более подробно и попытаемся доказать, что каждый из методов управления капиталом заслуживает изучения и использования. Сразу возникает вопрос, а какой из методов наиболее эффективный? Отвечаем. Каждый из методов обладает наибольшей эффективностью только при использовании его в определенных условиях и каждый метод имеет свои сильные и слабые стороны. Поэтому мы и рассмотрим эти сильные и слабые стороны, как и условия в которых лучше использовать конкретный метод.

2.1. ОТСУТСТВИЕ УПРАВЛЕНИЯ КАПИТАЛОМ.

Отсутствие управления капиталом — это такой метод, при использовании которого, как видно из названия, капиталом не управляют вообще. То есть, если мы в своей торговле не используем управление капиталом или думаем, что не используем - это мы используем именно этот метод, хотим мы того или нет.

Отсутствие управления капиталом, как явление, можно разделить на два вида:

• «хаос»;

•работа стандартным лотом.

«Хаос» — бессистемный, ни на чем не основанный выбор лота.

Чаще всего трейдеры, которые думают, что они не используют управление капиталом, или вообще ничего не знают об управлении капиталом или используют именно этот вид метода, то есть «Хаос». По моим наблюдениям, «Хаос» в управлении капиталом используют многие начинающие трейдеры и практически большинство неудавшихся трейдеров.

Приведем пример из практики. Начинающий трейдер совершает прибыльные сделки одну за другой. При этом он использует в торговле минимальный лот (к примеру, 0,001 (1000 базовой валюты)). Да, лот маленький, но и трейдер начинающий, поэтому разумно остерегается больших потерь. Что происходит затем? После целого ряда прибыльных сделок трейдер, видя, что прибыль нарастает медленно, решает увеличить лот. Мотив увеличения лота следующая: «Что же мне здесь целый год сидеть теперь!?». Причем, как правило, в такой ситуации лот увеличивается сразу в несколько раз, вплоть до 1/2 или 1/4 максимально возможного размера. Цель такого увеличения — за пару-тройку месяцев заработать свой миллион и отдыхать. Ведь уже идут прибыльные сделки и идут просто чередой. Вопрос только в том, что из-за маленького лота прибыль получается маленькая. Поэтому чем больше увеличим лот, тем больше заработаем.

Что происходит затем? Как Вы наверное догадались, по закону Мэрфи (или по закону подлости), после череды прибыльных сделок начинаются убыточные. И убыточные сделки наш горе-трейдер совершает как раз гигантским, то есть очень большим, лотом.

Соответственно и убытки он несет не большие, а очень большие. После чего, как правило, возвращается к торговле прежним, то есть минимальным лотом. Через некоторое время, после череды прибыльных сделок, трейдер опять решает, что он слишком мало зарабатывает, а теперь еще и понесенные убытки компенсировать надо! Ну что, знакомая ситуация? Наверное, хотя бы один раз она случалась с Вами или вашими знакомыми.

И так происходит до тех пор, пока не закончатся деньги на торговом счете или трейдер не осознает, что управление капиталом в торговле важная составляющая успеха.

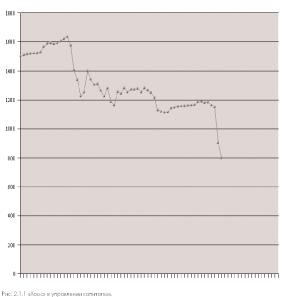

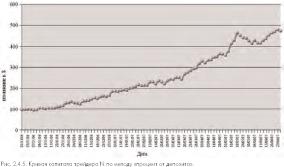

На рисунке 2.1.1 приведена кривая капитала реального трейдера, торгующего именно таким способом.

Обратите внимание на тот факт, что крупные просадки на кривой капитала происходили 2-3 сделками. Во всех остальных случаях кривая капитала изменялась плавно. Естественно, крупные просадки были вызваны резким увеличением лота.

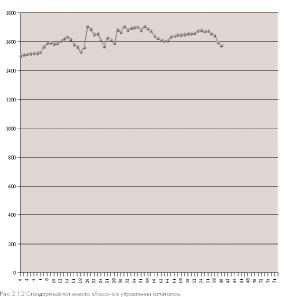

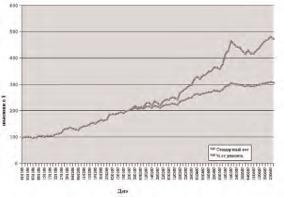

Интересен еще и тот факт, что если бы данный трейдер не нарушал правил управления капиталом, то у него были бы довольно сносные результаты. Чтобы подтвердить это заявление мы пересчитали результаты его торговли, заменив все лоты в торговле на лот одного размера. На рисунке 2.1.2 приведена кривая капитала трейдера, полученная на его статистике, но при использовании стандартного (фиксированного)лота.

Обратите внимание на то, что просадки никуда не делись, но их глубина стала меньше. Это позволило кривой капитала восстанавливаться и сохранять общую положительную динамику движения.

Поэтому, чем раньше трейдер придет к осознанному подходу в управлении капиталом, тем лучше и для него, и для его торгового счета. Практическая рекомендация: управлять капиталом необходимо с первого дня работы на финансовом рынке. Первым шагом будет применение «Стандартного (фиксированного) лота» как вида метода «отсутствие управления капиталом».

Стандартный (фиксированный) лот — метод управления капиталом, при котором торговля ведется, как видно из названия, одним и тем же лотом, при этом размер лота не меняется на довольно значительном периоде торговли.

То есть, размер рабочего лота выбирается один раз при выборе этого метода, а торговля ведется только этим лотом вплоть до достижения цели или перехода на другой метод управления капиталом. Парадоксально, но факт, именно отсутствие управления капиталом, те есть изменение размера лота по тем или иным правилам, и делает этот подход методом управления.

Именно постоянная неизменность лота и делает его методом и отличает от хаоса!

Когда же можно применять метод?

Работа стандартным (фиксированным) лотом может применяться:

•в процессе учебы начинающими трейдерами;

• в процессе тестирования ТС на реальном счете;

•в процессе «комфортной» торговли.

Применение стандартного лота начинающими трейдерами вполне оправдано тем, что стоит цель — научиться торговать, а не быстро обогатиться. Поэтому, правильнее выбирать наименьший размер лота из всех возможных, так как это позволит получать меньшие убытки при неизбежных ошибках в начале торговли.

Применение этого метода в процессе тестирования ТС на реальном счете тем более оправданно, что ТС еще не полностью протестирована и, как следствие, еще «опасна» в смысле потерь. С другой стороны, цель при тестировании — выявить особенности работы ТС как положительные, так и отрицательные, а не «заработать прямо сейчас».

Использование стандартного лота в процессе «комфортной» торговли определяется желанием некоторых трейдеров снизить психологическую нагрузку при торговле. Естественно, лоты выбираются не самые минимальные, но и не значительные.

Как же выбирать размер стандартного лота?

Само собой разумеется, что для тестирования и в процессе учебы нужно выбирать самый минимальный лот из всех возможных.

Если вы хотите использовать этот метод управления капиталом в процессе торговли, то при выборе размера стандартного лота надо помнить что:

• чрезмерное увеличение лота ведет к увеличению риска

потери депозита;

• чрезмерное уменьшение ведет к «замораживанию» депозита.

После длительного периода безубыточной торговли стандартным лотом — рекомендуется перейти на другой метод управления капиталом .

Если же Вы решили раз и на всегда избрать для своей торговли этот метод управления капиталом, то периодически придется менять размер лота, чтобы привести его в соответствие с размером депозита. Изменение лота рекомендуется производить пошагово — после удвоения депозита. После выбора размера стандартного лота, торговля идет до тех пор, пока размер торгового счета не увеличится вдвое. После этого размер лота увеличивается тоже вдвое. И так до следующего удвоения счета.

Давайте теперь рассмотрим применение метода на реальной статистике.

В качестве примера используем реальную статистику торгов трейдера N.

Статистика торговли приведена в таблице на рисунке 2.1.3

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Рис. 2.1.3 Статистика торговли трейдера N. |

Теперь построим кривую капитала. Она изображена на рисунке 2.1.4

Чтобы построить кривую капитала в деньгах, нам надо получить тестовые результаты в деньгах. Для этого необходимо подставить в таблицу статистики торговли лоты и посчитать результат по каждой сделке. После этого уже по полученным результатам построить кривую капитала.

Итак, определим стартовые условия:

1. депозит 100$;

2. рабочий лот 0,001.

Результаты торговли и изменение торгового счета приведены в таблице на рисунке 2.1.5

|

Дата |

Время |

Вход |

Выход |

Результат |

Сделка |

Результат $ |

Депо |

|

1.11.06 |

11:00 |

1,9090 |

1,9115 |

-0,0025 |

Sell |

-3,00 |

97,00 |

|

2.11.06 |

08:00 |

1,9055 |

1,9085 |

0,0030 |

Buy |

2,50 |

99,50 |

|

3.11.06 |

08:00 |

1,9065 |

1,9080 |

0,0015 |

Buy |

1,00 |

100,50 |

|

4.11.06 |

11:00 |

1,8970 |

1,8968 |

-0,0002 |

Buy |

-0,70 |

99,80 |

|

7.11.06 |

09:00 |

1,9040 |

1,9070 |

-0,0030 |

Sell |

-3,50 |

96,30 |

|

8.11.06 |

09:00 |

1,9060 |

1,9075 |

0,0015 |

Buy |

1,00 |

97,30 |

|

9.11.06 |

11:00 |

1,9065 |

1,9000 |

0,0065 |

Buy |

6,00 |

103,30 |

|

10.11.06 |

10:00 |

1,9140 |

1,9120 |

0,0020 |

Sell |

1,50 |

104,80 |

|

15.11.06 |

07:00 |

1,8930 |

1,8900 |

-0,0030 |

Buy |

-3,50 |

101,30 |

|

16.11.06 |

09:00 |

1,8860 |

1,8890 |

0,0030 |

Buy |

2,50 |

103,80 |

|

17.11.06 |

17:00 |

1,8950 |

1,8940 |

0,0010 |

Sell |

0,50 |

104,30 |

|

20.11.06 |

11:00 |

1,8960 |

1,8960 |

0,0000 |

Sell |

-0,50 |

103,80 |

|

22.11.06 |

10:00 |

1,9060 |

1,9140 |

0,0080 |

Buy |

7,50 |

111,30 |

|

23.11.06 |

10:00 |

1,9150 |

1,9140 |

0,0010 |

Sell |

0,50 |

111,80 |

|

27.11.06 |

05:00 |

1,9370 |

1,9320 |

0,0050 |

Sell |

4,50 |

116,30 |

|

28.11.06 |

07:00 |

1,9370 |

1,9510 |

0,0140 |

Buy |

13,50 |

129,80 |

|

29.11.06 |

08:00 |

1,9520 |

1,9500 |

0,0020 |

Sell |

1,50 |

131,30 |

|

1.12.06 |

07:00 |

1,9720 |

1,9670 |

0,0050 |

Sell |

4,50 |

135,80 |

|

4.12.06 |

08:00 |

1,9775 |

1,9750 |

-0,0025 |

Buy |

-3,00 |

132,80 |

|

5.12.06 |

08:00 |

1,9770 |

1,9800 |

-0,0030 |

Sell |

-3,50 |

129,30 |

|

6.12.06 |

10:00 |

1,9650 |

1,9620 |

-0,0030 |

Buy |

-3,50 |

125,80 |

|

8.12.06 |

16:00 |

1,9680 |

1,9560 |

0,0120 |

Sell |

11,50 |

137,30 |

|

11.12.06 |

09:00 |

1,9540 |

1,9500 |

0,0040 |

Sell |

3,50 |

140,80 |

|

12.12.06 |

08:00 |

1,9590 |

1,9610 |

0,0020 |

Buy |

1,50 |

142,30 |

|

15.12.06 |

11:00 |

1,9570 |

1,9630 |

0,0060 |

Buy |

5,50 |

147,80 |

|

18.12.06 |

08:00 |

1,9560 |

1,9480 |

0,0080 |

Sell |

7,50 |

155,30 |

|

19.12.06 |

10:00 |

1,9620 |

1,9660 |

-0,0040 |

Buy |

-4,50 |

150,80 |

|

20.12.06 |

07:00 |

1,9730 |

1,9640 |

0,0090 |

Sell |

8,50 |

159,30 |

|

21.12.06 |

10:00 |

1,9670 |

1,9610 |

0,0060 |

Sell |

5,50 |

164,80 |

|

22.12.06 |

10:00 |

1,9650 |

1,9670 |

-0,0020 |

Sell |

-2,50 |

162,30 |

|

27.12.06 |

07:00 |

1,9610 |

1,9570 |

0,0040 |

Sell |

3,50 |

165,80 |

|

3.01.07 |

10:00 |

1,9705 |

1,9510 |

0,0195 |

Sell |

19,00 |

184,80 |

|

5.01.07 |

14:00 |

1,9290 |

1,9310 |

0,0020 |

Buy |

1,50 |

186,30 |

|

9.01.07 |

12:00 |

1,9420 |

1,9420 |

0,0000 |

Buy |

-0,50 |

185,80 |

|

15.01.07 |

08:00 |

1,9605 |

1,9650 |

0,0045 |

Buy |

4,00 |

189,80 |

|

18.01.07 |

14:00 |

1,9670 |

1,9720 |

0,0050 |

Buy |

4,50 |

194,30 |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Рис. 2.1.5 Результаты торговли стандартным лотом. |

1. в пунктах 2068 п.п.;

2. в деньгах 206,80 $;

3. состояние торгового счета 306,80 $.

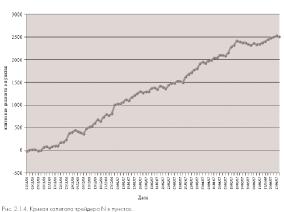

Теперь по полученным результатам построим кривую капитала в $. Она изображена на рисунке 2.1.6.

|

|

Рис. 2.1.6 Кривая капитала трейдера N в $.. |

Однако, следует помнить, что этот метод управления никак не влияет на прибыльность вашей торговли и напрямую зависит от эффективности торговой системы. Если вы не тестируете новую ТС или не учитесь, то лучше перейти на использование других методов управления капиталом. Хотя, справедливости ради, надо отметить, что использование этого метода совместно с хотя бы минимально -прибыльной ТС не ухудшит результаты торговли в целом.

2.2 МЕТОД МНОГОКРАТНЫХ ЛОТОВ.

Первоначально метод многократных лотов возник на фондовых рынках, там же он и используется в основном. Как следует из названия — это торговля не одним лотом, то есть контрактом или пакетом акций, а несколькими.

Существует две разновидности метода:

•торговля многократными лотами по одному сигналу; •торговля многократными лотами по мере роста прибыли.

Первая разновидность метода представляет собой торговлю множественными или «многократными» лотами в одно и то же время, по одному и тому же торговому сигналу. То есть, приобретается (продается) все количество лотов, как только принимается решение о начале торговли.

Это по сути тот же метод стандартного (фиксированного) лота только с большим размером открываемой позиции. Положительно то, что прибыли увеличиваются линейно. Следовательно, в этом случае, их легко оценить. То есть, если при покупке одного лота вы зарабатываете 100$, то при покупке 2-х лотов вы заработаете уже 200$, 3-х соответственно 300$ и т.д.

Негативно то, что убытки также увеличивается линейно. Так, если рынок пойдет против нас и мы остановим убыточную сделку то, если при торговле одним лотом потери составили бы 50$, то при торговле 2-мя лотами уже 100$. Соответственно при торговле 3-мя лотами 150$, и т.д.

Суть заключается в том, что, хотя это может быть эффективным методом увеличения прибыльности торговли, часто это не самый лучший способ контроля за размером риска.

Вторая разновидность метода представляет собой приобретение все новых контрактов или пакетов акций при росте и продажа части позиций, если рост прекращается. Суть состоит в том, что позиция увеличивается при росте прибыли или движении рынка в вашу сторону и сокращении позиции при снижении прибыли или прекращении движения рынка в нашу сторону.

Эта разновидность позволяет несколько снизить убытки за счет снижения прибыли. При этом линейность обоих категорий в целом сохраняется.

На рынке FOREX этот метод представлен в виде добавления и сокращения позиции. Это связано с тем, что результат по сделке, будь то прибыль или убыток, фиксируется на торговом счете только после полного закрытия сделки.

Пример добавления позиции приведен на графике EUR/USD рисунок 2.2.1

Пример сокращения позиции приведен на графике EUR/USD рисунок 2.2.2. Сам по себе метод сильно привязан к торговой стратегии каждого конкретного трейдера и может быть достаточно эффективным способом сопровождения позиций. Нужно только всегда четко соблюдать торговую стратегию добавления или сокращения позиции.

2.3. МЕТОД ФИКСИРОВАННОЙ СУММЫ, ПОДВЕРГАЕМОЙ РИСКУ.

Метод фиксированной суммы, подвергаемой риску, заключается в определении размера лота, исходя из заданной суммы потерь за одну сделку.

При использовании этого метода размер лота выбирается такой, чтобы при срабатывании стоп-ордера потери составили заданную величину. Сначала определяем размер потерь в деньгах для любой сделки на длительный период торговли. Имея размер потерь как базовую характеристику, приступаем к оценке размера стоп-ордера в пунктах. Рассчитав размер до стоп-ордера в пунктах, мы рассчитываем, насколько большим должен быть рабочий лот именно по этой сделке. Размер лота должен быть на столько большим, чтобы произведение величины стоп-ордера в пунктах на лот составило величину равную базовой характеристике размера потерь. Это позволит максимально увеличить получаемую прибыль, не выходя за рамки запланированных потерь.

C другой стороны происходит своего рода риск-менеджмент или фильтрация. Если возникает торговый сигнал, а стоп ордер настолько далеко, что позиция открытая даже минимальным лотом может привести к превышению определенной суммы потерь, сделка не открывается!

Например, как показано на графике EUR/USD на рисунке 2.3.1, у нас имеются три разных сигнала на вход в рынок. В первом случае продажа по 1,4900, во втором по 1,4850, а в третьем по 1,4750. Во всех трех случаях уровень установки стоп ордера 1,4950.

|

|

Рис. 2.3.1 Пример трех входов с одинаковым стоп-ордером. |

Рассчитаем размер до стоп-ордера в пунктах для всех случаев: для входа № 50 пунктов, для № - 100 пунктов и для входа !3о- 200 пунктов.

Далее составим таблицу, в которой рассчитаем размер лота для каждого входа таким образом, чтобы во всех трех случаях, при срабатывании стоп-ордера, потери составили бы 10$.

Расчеты приведены в таблице на рисунке 2.3.2.

| ||||||||||||||||||||||||

|

Рис. 2.3.2.Расчет размера лота для трех входов |

В 3-м случае вход невозможен, так как при заданной сумме риска лот меньше чем минимальный.

На фондовом и товарном рынках, откуда пришел этот метод, именно подобная фильтрация сделок была дополнительной задачей этого метода. Это связано с особенностью торговли на этих рынках, то есть низкой дискретизацией в выборе лота. Там этот метод управления капиталом фильтрует сделки так, чтобы поддерживать риск ниже определенной величины. Но этот подход может изменить процент выигрышей и другие статистические характеристики ТС. Это, в свою очередь, может влиять на результаты торговли. Трейдер должен иметь четкое представление о том, каких статистических результатов можно ожидать от его ТС, прежде чем применять этот метод. Если размер потерь на одну сделку окажется слишком малым, то этот метод управления капиталом может отсеять многие, если не все сделки. Сильно уменьшать размер потерь на одну сделку нежелательно по нескольким причинам. Во-первых, если у вас надежная ТС, тогда введение дополнительных фильтров может ухудшить результаты торговли. Во-вторых, небольшая фильтрация при оптимальном размере потерь на одну сделку стабилизирует рост капитала на торговом счете.

На рынке FOREX подобная фильтрация утрачивает свое значение из-за большей гибкости в выборе лота. В приведенном примере, чтобы показать, как работает подобный фильтр, несмотря на то, что был задан слишком маленький размер потерь на одну сделку, пришлось задавать аж 200-пунктовый стоп, чтобы стало невозможно войти в сделку.

Но, тем не менее, эффективность использования метода на рынке FOREX ничуть не пострадала.

Кроме того, зная размер запланированных потерь по одной сделке и величину процентной доли прибыльных и убыточных сделок, трейдер может рассчитать потенциальные убытки, исходя из размера своего торгового счета.

Немногие трейдеры используют этот метод, хотя он предоставляет трейдерам очень ясный и простой способ расчета потенциальных убытков, который в иных методах управления капиталом является сложным.

Недостатком этого метода является то, что в нем не принимается во внимание изменение размера торгового счета в процессе торговли. Если торговый счет становится, например, в два раза больше или меньше, тогда размер потерь на одну сделку, который был установлен в начале торговли, может не соответствовать или быть непропорциональной новому размеру счета. В этих ситуациях будет необходимо определить новый размер суммы, которой можно рискнуть при каждой сделке.

Кроме того, нелишним будет напомнить о том, что ТС, используемая совместно с этим методом, должна быть устойчива и иметь большую торговую статистику. При этом желательно, чтобы статистика была собрана не на истории, а на реальной торговле.

2.4. МЕТОД ФИКСИРОВАННОГО ПРОЦЕНТА ОТ

КАПИТАЛА.

Метод фиксированного процента от капитала основан на определении размера лота для каждой сделки как процентной доли от капитала (депозита).

При использовании этого метода размер лота выбирается путем расчета заданного процента от текущего состояния торгового счета. То есть, сначала определяем размер процентной доли. Как правило, оптимальный размер процентной доли, в зависимости от используемой ТС, лежит в пределах между двумя (2%) и двадцатью (20%) процентами. Далее, рассчитываем размер лота для каждой сделки, исходя из размера торгового счета на этот момент.

Например, определим размер процентной доли как 10%. Допустим размер нашего торгового счета 1000$, тогда:

1000/100*10= 100$

Значит наш рабочий лот 0,01 или 10000 базовой валюты (для залогового депозита равного 100$ с плечом 1:100 максимально возможный лот и будет 0,01).

Если состояние торгового счета изменилось и сумма выросла до величины 1500$, тогда:

1500/100*10= 150$

Значит наш рабочий лот 0,015 или 15000 базовой валюты.

Если состояние торгового счета изменилось и сумма снизилась до величины 1300$, тогда:

1300/100*10= 130$

Значит наш рабочий лот 0,013 или 13000 базовой валюты.

Это наиболее известный и широко применяемый метод управления капиталом. Его преимущество заключается в простоте и автоматическом согласовании размера лота с размером депозита.

В случае роста депозита — рабочий лот растет, увеличивая общую прибыль. В случае снижения депозита — рабочий лот снижается, уменьшая убытки. Но, как в любом случае есть и недостатки. При расчете размера лота как процентной доли от депозита мы зачастую получаем нецелое число.

Например, наш депозит в какой-то момент составляет 1184$, тогда 10% от него составит — 118,4$ или 0,01184 базового лота.

Но минимальный лот составляет 0,001. Как же поступать в тех случаях, когда расчетная цифра не вписывается в рамки торговли?

А очень просто, отбрасывать те цифры, разряд которых не вписывается в условия. Тоесть округляем в меньшую сторону.

В нашем примере (118,4$) 0,01184 — отбрасываем 0,00084, и получаем рабочий лот 0,011.

Посмотрим, как работает этот метод на реальной статистике. Возьмем статистику торговли уже известного нам трейдера N и рассчитаем результаты торговли по этому методу.

В таблицах на рисунках 2.4.1, 2.4.2, 2.4.3 и 2.4.4 приведены рассчитанные результаты.

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Рис. 2.4.1.Результаты торговли по методу «процент от депозита» на данных трейдера N. |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Рис. 2.4.2.Результаты торговли по методу «процент от капитала» на данных трейдера N. |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Рис. 2.4.3.Результаты торговли по методу «процент от капитала» на данных трейдера N. |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Рис. 2.4.3.Результаты торговли по методу «процент от капитала» на данных трейдера N. |

|

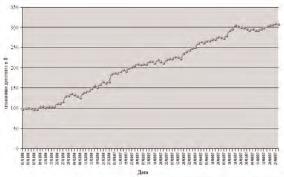

Теперь, на основании полученныхданных, построим кривую капитала. Кривая капитала по статистике трейдера N изображена на рисунке 2.4.5. |

|

|

Сравним кривые капитала торгов трейдера N при использовании метода «стандартный лот» и метода «процент от капитала». На рисунке 2.4.6. изображены обе кривых капитала. |

|

|

Рис. 2.4.6. Кривые капитала трейдера N по двум методам. |

• кривая капитала по методу «процент от капитала» демонстрирует большую прибыльность;

•расхождение кривых началось с уровня 200$ когда фактически стал применяться лот отличный от стандартного; •волатильность кривой капитала по данному методу .

Сравним результаты торгов трейдера N по двум методам:

1. метод «стандартный лот» 206,80$;

2. метод «процент от депозита» 372,80$.

В обоих случаях результат торговли в пунктах один — 2068 п.п. Прирост в деньгах достигается исключительно за счет управления капиталом.

Отрицательные стороны у метода «процент от капитала» следующие:

•при увеличении депозита экспоненциально увеличивается как прибыль так и убытки;

•волатильность кривой капитала увеличивается.

Но, в целом, метод достоин того чтобы его применяли на практике.

2.5. МЕТОД «СОГЛАСОВАНИЕ ВЫИГРЫШЕЙ И ПРОИГРЫШЕЙ ПРИ ТОРГОВЛЕ».

Для эффективной работы на рынке и максимизации прибыли необходимо вкладывать заработанные ранее деньги в дальнейшие сделки или реинвестировать. Одним из таких способов является метод «согласования выигрышей и проигрышей в торговле». Суть этого метода заключается в том, что трейдер определяет размер лота (объем торговли) после каждой сделки в зависимости от того прибыльная она или убыточная. То есть, при увеличении капитала на торговом счете, мы должны заключать сделки большим лотом - вкладывать заработанные ранее деньги в последующие сделки. Соответственно при снижении баланса на торговом счете, лот уменьшается для минимизации потерь. Существует еще один метод согласования выигрышей и проигрышей в торговле, так называемый метод Мартингейла или метод пирамиды, когда трейдер увеличивает лот после убыточных сделок. Ттакой метод управления капиталом на мой взгляд несет в себе больше риска и мы не рассматриваем его в данной книге. Вот что по этому поводу говорит известный трейдер Эдд Сейкота: «Я чаще всего торгую агрессивнее после удачи и скромнее после неудачи. По-моему, обе эти установки верны. И наоборот: дорого обходятся склонность к перевозбуждению от проигрыша и стремление отыграться с помощью чрезмерно крупной позиции».

Как и в случае с другими методами, метод управления капиталом «согласование выигрышей и проигрышей в торговле» должен иметь четко спланированную структуру. При отсутствии таковой, как это бывает у большинства начинающих трейдеров, возникает хаос, который приводит к дисбалансу прибыли и убытков на торговом счете и, соответственно, к разорению. Этот метод позволяет давать наибольший прирост прибыли по сравнению с методом работы «стандартным лотом» и ощутимо лучшие результаты по сравнению с методом «процент от депозита», но для его эффективного использования необходим больший остаток на торговом счете.

Многие трейдеры часто слышат о том, что чтобы зарабатывать на финансовых рынках, необходимо реинвестировать заработанные средства в последующие сделки. Увеличив свой депозит со 100$ до 120$, они тут же увеличивают лот с 0,001 до 0,002, так как они уже заработали 20$. Часто это приводит к большим потерям на депозите. Основным правилом этого метода является вложение только части заработанных ранее средств в последующие сделки. Иными словами, создается резервный буфер для поддержки вероятных просадок после увеличения лота. Например, мы можем увеличить лот на 0,001 только если наш депозит увеличился на 40$ и сократить лот на 0,001 после уменьшения депозита на 10$, тем самым сохраняя оставшиеся 30$ от чрезмерных потерь. Ниже мы покажем как на практике применить метод управления капиталом «согласование выигрышей и проигрышей в торговле» на примере метода, который мы назвали «таблица реинвестирования».

Методика «таблица реинвестирования».

Метод управления капиталом «таблица реинвестирования» заключается том, что трейдер определяет стандартную величину изменения капитала на его депозите (величина А) и стандартную величину изменения своего рабочего лота (величина Б). После чего строится таблица, в которой в первой колонке помещаем данные вероятного прироста депозита с шагом «А», а во второй размер рабочего лота с шагом «Б». Предположим, что у нас имеется стартовый депозит в 100$ и стандартную величину изменения депозита «А» мы принимаем за 40$, тогда в левой колонке таблицы данные будут располагаться в следующем порядке:

• в первой — 100;

• во второй — 100+40=140;

• в третьей — 140+40=180;

• в четвертой — 180+40=220.

Каждая следующая ячейка в колонке увеличивается на величину «А».

Далее, стандартную величину изменения рабочего лота «Б» мы принимаем за 0,001. При этом считаем, что начинаем торговлю мы с величины лота 0,002. Следовательно, в правой колонке таблицы данные будут располагаться в следующем порядке:

• в первой — 0,002

• во второй — 0,002+0,001=0,003

• в третьей — 0,003+0,001=0,004

• в четвертой — 0,004+0,001=0,005

Каждая следующая ячейка в колонке увеличивается на величину «Б».

Наша таблица будет иметь в следующий вид:

| ||||||||||||||||||||||||||||||

|

Рис. 2.5.1. «Таблица реинвестирования». |

В нашем примере мы стартуем со 100$ на депозите. Соответственно, мы входим в сделку лотом 0,002. Предположим, что статистика наших первых сделок выглядит следующим образом:

|

1-я сделка |

прибыль 60 пунктов |

результат +12$ |

на счету 112$ |

|

2-я сделка |

прибыль 100 пунктов |

результат +20$ |

на счету 132$ |

|

3-я сделка |

убыток 30 пунктов |

результат -6$ |

на счету 126$ |

|

4-я сделка |

прибыль 80 пунктов |

результат +16$ |

на счету 142$ |

|

5-я сделка |

прибыль 100 пунктов |

результат +30$ |

на счету 172$ |

|

6-я сделка |

прибыль 60 пунктов |

результат +18$ |

на счету 190$ |

Далее мы продолжаем торговлю уже лотом 0,004:

7-я сделка убыток 30 пунктов результат -12$ на счету 178$

Обратите внимание! После седьмой сделки наш депозит снизился до 178$, то есть стал меньше чем пороговое значение 180$ в колонке «прирост депозита», которое соответствует лоту 0,004. Следовательно, сейчас торговать лотом такого размера мы не можем. Смотрим, какой строке таблицы соответствует величина нашего депозита в 178$. Данное значение больше чем пороговое значение 140$ во второй строке таблицы. Значит, следуя нашему методу, переходим к строке 2 таблицы реинвестирования (см. таб. №1.). Определяем по таблице, какой лот соответствует теперь текущему состоянию нашего депозита. Это значение в строке 2 — 0,003.

|

Далее мы продолжаем торговлю уже лотом 0,003: | ||||||||||||

|

|

11-я сделка |

прибыль 60 пунктов |

результат +24$ |

на счету 211$ |

|

12-я сделка |

убыток 30 пунктов |

результат -12$ |

на счету 199$ |

|

13-я сделка |

убыток 30 пунктов |

результат -12$ |

на счету 187$ |

|

14-я сделка |

прибыль 90 пунктов |

результат +36$ |

на счету 233$ |

В результате после четырнадцатой сделки наш депозит увеличился до 233$ и мы снова преодолели следующий порог теперь уже в 220$ и можем увеличить лот до 0,005.

Мы прервем на этом описание нашей увлекательной торговли, чтобы подвести итог. Принцип вышеизложенного метода состоит в том, что мы увеличиваем свой рабочий лот на заранее определенную величину пошагово и только при достижении суммы запланированной прибыли и, соответственно, снижаем свой рабочий лот при потере заранее спланированной суммы.

Что это нам дает? Этот метод управления капиталом дает нам возможность, как видно на примере, не снижать рабочий лот после единичной убыточной сделки, тем самым зарабатывать больше. С другой стороны, мы не будем терпеть чрезмерные потери при череде убыточных сделок, вовремя снижая рабочий лот.

Примеры использования на условных сделках

Вы, наш уважаемый читатель, как проницательный и вдумчивый человек, можете сказать, простым подбором результатов сделок можно добиться еще и более впечатляющей картины. И, конечно, будете правы. Поэтому давайте попробуем протестировать метод «таблицы реинвестирования» на примерах.

Для начала возьмем искусственно созданную статистику сделок, причем сразу будем тестировать еще два метода управления капиталом, изложенные в предыдущих главах: метод работы «стандартным лотом» и метод «процент от капитала».

Возьмем для начала достаточно неприятную для трейдера ситуацию, когда идут серии убыточных и прибыльных сделок. Предположим, что это серия из пяти прибыльных и пяти убыточных сделок идущих одна за другой.

Определим для расчетов начальные условия: предположим, что наша торговая система подразумевает размер Stop Loss — 20 пунктов и размер Take Profit — 40 пунктов (стандартное соотношение 1:2). Далее, определим размер нашего стартового депозита в 1000$. Теперь пора составить таблицу реинвестирования. Определим стандартную величину изменения капитала на депозите (величина А) в размере 120$, а стандартную величину изменения своего рабочего лота (величина Б) в размере 0,004. Начинаем торговлю мы с величины лота 0,010.

|

Теперь составим таблицу: | |||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||

|

Рис. 2.5.2. Таблица реинвестирования для примера серии убыточных-прибыльных сделок 5:5. |

В первой колонке указан номер сделки, во второй состояние депозита перед каждой сделкой, в третьей размер лота, которым мы входим в сделку, в четвертой результат каждой сделки в пунктах, в пятой результат каждой сделки в долларах, в шестой состояние депозита после сделки, а в седьмой чистый прирост (убыль) на депозите.

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Рис. 2.5.3. Итоги торговли методом «таблица реинвестирования» на серии убыточных-прибыльных сделок 5:5 |

Давайте посмотрим, какие результаты мы получим, если при тех же исходных данных мы будем торговать «стандартным лотом», то есть в каждой сделке использовать лот 0,010. Результаты торгов приведены в таблице 2.5.4.

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Рис. 2.5.4. Итоги торговли методом «стандартный лот» на серии убыточных-прибыльных сделок 5:5 |

А каковы же будут результаты торговли, если использовать метод «процент от депозита»? В предыдущих двух случаях мы использовали для начала торговли лот 0,010 и стартовый депозит равный 1000$. Не будем менять условий и сейчас. Возьмем для старта лот 0,010, что составляет 10% от максимально возможного лота и примем эту величину — 10%, за базовый коэффициент при расчете рабочего лота. При использовании этого метода есть, как мы помним, один существенный нюанс. Он заключается в том, что во время торговли при расчете размера лота как процентной доли от депозита, мы зачастую получаем число с одним знаком после запятой. Например, наш депозит в какой то момент составляет 1184$, тогда 10% от него составит — 118,4$ или 0,01184 базового лота. Но, как мы знаем, минимальный лот, который мы можем использовать при торговле, составляет 0,001. Как же поступать в тех случаях, когда расчетная цифра не вписывается в рамки торговли? А очень просто, отбрасывать те цифры, разряд которых не вписывается в условия. В нашем примере (118,4$) 0,01184 — отбрасываем 0,00084, и получаем рабочий лот 0,011. Итак, давайте поторгуем методом «процент от депозита». Результаты торгов приведены в таблице 2.5.5., в которой добавлена еще одна колонка для расчета процентной доли от депозита.

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Рис. 2.5.5. Итоги торговли методом «процент от депозита» на серии убыточных-прибыльных сделок 5:5. |

Давайте сравним результаты торгов по трем методам.

1. метод «стандартный лот» 1400$;

2. метод «процент от депозита» 1446$;

3. метод «таблица реинвестирования» 1552$.

Результат очевиден, метод «таблица реинвестирования» наиболее эффективен из всех трех тестируемых методов. И надо сказать, что при улучшении торговых условий, а именно:

•увеличение количества прибыльных сделок по отношению к

количеству убыточных;

• увеличение размера прибыли в пунктах к размеру убытков в

пунктах (соотношение Take Profit/ Stop Loss).

преимущество метода значительно возрастает.

Примеры использования на реальных сделках

Примеров использования метода «таблица реинвестирования» на искусственно созданных чередованиях положительных и отрицательных сделок можно приводить много, но, с нашей точки зрения, гораздо полезнее показать, как работает метод в условиях реальной торговли. С этой целью мы, как и в предыдущих главах, воспользуемся реальным отчетом по операциям из IDS трейдера N.

Напомним, как он выглядит:

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Рис. 2.1.3. Результаты торговли трейдера N в пунктах. |

Как и в предыдущих главах, нам нужна для анализа статистика результатов сделок в пунктах, чтобы показать как применение тех или иных методов управления капиталом увеличивает наши доходы вне зависимости от того, какой торговой системой мы пользуемся (это не значит, что её может не быть, или она может быть убыточной).

Итак, давайте применим метод управления капиталом «таблица реинвестирования» к статистическим данным, приведенным в таблице 2.3.1.

Напомним условия начала торговли трейдера N: размер стартового депозита в 100$, начал торговлю с величины лота 0,001. Теперь пора составить таблицу реинвестирования. Определим стандартную величину изменения капитала на депозите (величина А) в размере 40$, а стандартную величину изменения своего рабочего лота (величина Б) в размере 0,001.

Теперь составим таблицу:

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Рис. 2.5.6. Таблица реинвестирования для примера на данных реальной торговли трейдера N. |

В таблицах добавлена еще одна колонка — дата совершения сделки, чтобы можно было соотнести расчеты с исходной таблицей статистических данных. Результаты сделок в пунктах при подсчете отличаются от исходных на величину спрэда равного пяти пунктам.

В таблице цветом указаны те изменения депозита и чистый прирост, которые приводили к изменению рабочего лота по таблице рефинансирования.

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Рис. 2.5.7. Результаты торговли по методу «таблица реинвестирования» на данных трейдера N. |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Рис. 2.5.8. Результаты торговли по методу «таблица реинвестирования» на данных трейдера N. |

А пока, давайте построим кривую капитала по результатам торговли, показанным в таблицах 2.5.7. и 2.5.8., чтобы охватить всю картину целиком.

На рисунке 2.5.9. мы можем увидеть, как она выглядит.

Если мы вспомним, что в предыдущих главах для анализа методов «стандартный лот» и «процент от депозита» мы использовали туже статистику сделок трейдера N, то станет закономерным вопрос, а почему бы нам не сравнить все три кривые капитала. Давайте это и сделаем.

На рисунке 2.5.10. мы видим все три кривых капитала.

|

|

Рис. 2.5.10. Кривые капитала трейдера N по трем методам управления капиталом. |

По методу «стандартный лот» результат за период составил

206,80$.

По методу «процент от депозита» результат за период составил 372,80$.

По методу «таблица реинвестирования» результат за период составил

2478,30$.

Как видите, результат и на рисунке кривых капитала, и в цифрах говорит сам за себя. Но, как говорится, не бывает бочки меда без ложки дегтя. Как любой метод, метод «таблица реинвестирования» также имеет свои недостатки.

Первое на что хочется обратить внимание, когда мы рассчитывали таблицу реинвестирования для реальных сделок трейдера N, мы сознательно пошли на одно упущение, чтобы затем в полной мере отразить слабые стороны метода. Посмотрим на таблицу 2.5.8., начиная со сделок №57-58, размер нашего рабочего лота начинает изменяться не пошагово, а рывками, перескакивая сразу несколько строк в таблице реинвестирования 2.5.6. с 0,009 до 0,012. Когда это приводит к увеличению прибыли, это еще может нас устраивать. Но посмотрим на сделки №76-78, когда рабочий лот менялся с 0,061 на 0,057, а затем с 0,057 на 0,053. Ясно, что мы понесли чрезмерные убытки, то есть метод явно теряет эффективность.

Вывод первый: метод работает эффективно до тех пор, пока изменение рабочего лота по таблице реинвестирования после каждой сделки идет пошагово, не перескакивая через строки.

Второй негативный момент заключается в том, что на определенном этапе, когда наш рабочий лот, изменяемый по таблице реинвестирования, достигает таких размеров, что шаг изменения лота (Б) становится несопоставимо малым по сравнению с рабочим лотом и результатами торговли, что нивелирует метод как таковой. Возьмем для примера рабочий лот равный 0,050 и предположим, что сделка этим лотом принесла нам 30 пунктов прибыли. Результат сделки (GBP\USD) в деньгах будет составлять 150$, а ре-инвестировать согласно таблице 2.5.6. (у нас шаг изменения лота 0,001) мы можем только 10$, что резко снижает эффективность метода.

Вывод второй: метод работает эффективно до тех пор, пока шаг изменения рабочего лота сопоставим с размером рабочего лота.

Говоря своими словами, при прыжке рабочего лота по таблице через шаг, теряется основной смысл метода — создание буфера потерь, запаса обратного хода. А при несоответствии шага изменения лота с размером текущего рабочего лота мы начинаем топтаться на месте.

Описание методов создания собственных таблиц реинвестирования

Как же соблюсти условия эффективной работы метода — пошаговый переход изменения рабочего лота и соответствие шага изменения лота и размера лота.

Первый способ — ограничить количество шагов в таблице реинвестирования размером депозита. К примеру, мы предлагаем создавать отдельные таблицы реинвестирования для следующих размеров депозита:

от 100$ до 500$ от 500$ до 1000$ от 1000$ до 2000$ от 2000$ до 4000$

Второй способ — это увеличивать стандартную величину изменения капитала на депозите (шаг А) и стандартную величину изменения своего рабочего лота (шаг Б) по мере увеличения депозита или появления прыжка рабочего лота по таблице через шаг.

Как же создавать собственные таблицы реинвестирования? Чтобы создать собственную таблицу реинвестирования надо:

• определить стандартную величину изменения капитала на депозите (шаг А);

• определить стандартную величину изменения рабочего лота (шаг Б);

• определить величину стартового рабочего лота;

• определить количество шагов в таблице реинвестирования;

• определить, с какого уровня необходимо менять стандартный шаг «А» и «Б».

1. Стандартная величина изменения капитала на депозите (шаг А) должна быть в 4-5 раз больше стандартной величины изменения рабочего лота (шаг Б).

Если у нас шаг (Б) изменения рабочего лота равен 0,001, то шаг (А) изменения депозита будет равен 10$ * 4 = 40$. И таблица реинвестирования будет выглядеть следующим образом:

| ||||||||||

|

Таблица 1.11. Пример создания таблицы реинвестирования |

3. Величина стартового лота должна быть в пределах 10-20 % от депозита.

Если наш депозит 100$, то стартовый лот будет равен 100$ / 100 * 10= 10$ (0,001). Если наш депозит 200$, то стартовый лот будет равен 200$ / 100 * 20 = 40$ (0,004), если 500$ , то стартовый лот будет равен 500$ / 100 * 20 = 100$ (0,010).

4. Определить количество шагов в таблице реинвестирования, либо уровень с которого необходимо менять стандартный шаг «А», можно либо путем ограничения размера депозита, либо путем тестирования.

О способе ограничения таблицы реинвестирования размером депозита мы уже говорили выше.

Определить уровень, с которого необходимо менять стандартный шаг изменения капитала на депозите (А) путем тестирования можно следующим образом. Примените к своим статистическим данным, полученным в результате торговли по вашей торговой системе метод «таблица реинвестирования». Составьте таблицу виртуальной торговли, как это делали мы на примере таблиц 2.5.7. и 2.5.8. Тот уровень в таблице реинвестирования, с которого начинается прыжок рабочего лота по таблице через шаг и требует изменения шага А.

5. Определить с какого уровня необходимо менять стандартный шаг изменения рабочего лота (Б) можно следующим способом. Когда значение шага изменения рабочего лота (Б) по отношению к текущему рабочему лоту снизится менее 5-10%, величина шага Б требует изменения.

Итак, чтобы подытожить все вышеизложенное приведем пример. Мы решили применить в своей торговле метод управления капиталом «таблица реинвестирования». У нас имеется депозит 1000$. Далее, чтобы построить таблицу реинвестирования определяем:

1) размер стартового лота 1000$ / 100 * 20 = 200$ (0,020);

2) шаг (Б) изменения рабочего лота 0,020 / 100 * 20 = 0,004 (40$);

3) шаг (А) изменения капитала на депозите 40$ * 5 = 200$;

4) количество шагов в таблице реинвестирования ограничиваем величиной депозита равной 2000$.

Теперь, определив основные параметры, составляем таблицу:

| |||||||||||||||||||||

|

Таблица 2.5.12. Пример создания собственной таблицы реинвестирования |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Рис. 2.5.13. Пример тестирования собственной таблицы реинвестирования |

Теперь мы можем приступать к реальной торговле, используя созданную нами таблицу реинвестирования.

Заключение по методу «Согласование выигрышей

и проигрышей» и применению таблиц реинвестирования

Чтобы трейдеры могли эффективно анализировать те или иные методы управления капиталом, как например метод «таблица реинвестирования», рассматриваемый в этой главе, они должны иметь статистические данные о результатах своей торговли, связанные логической цепочкой. То есть статистика результатов торговли должна быть получена на основе использования определенной торговой системы. Тогда, получив при тестировании метода управления капиталом положительные результаты, можно ожидать, что в реальной торговле мы получим сходные результаты.

Важно понимать, что для каждой отдельно взятой торговой системы, может существовать своя собственная таблица реинвестирования. Связано это с особенностями каждой торговой системы — процент прибыли, средний убыток, средняя прибыль, отношение количества прибыльных сделок к количеству убыточных сделок.

Например, при составлении таблиц реинвестирования нужно учитывать средний убыток, который напрямую зависит от размера среднего Stop Loss-а.

Так, стандартная величина изменения капитала на депозите (шаг А) должна быть больше чем средний убыток на 20-30%, чтобы избежать прыжка через шаг по таблице на одной сделке.

Если торговой системой предусмотрено большое количество убыточных сделок, то стандартную величину изменения рабочего лота (шаг Б) нужно снижать.

Отдельно хотелось бы заметить, что чем больший временной период вы берете для анализа, чем больше статистических данных вы используете для анализа метода «таблица реинвестирования», тем достовернее результаты вы получите. Мы думаем, что минимальный период для анализа должен быть не менее одного года.

Наконец, хотелось бы привести несколько таблиц реинвестирования, которыми пользовались авторы:

| |||||||||||||||

|

Рис. 2.5.14. Размер депозита от 100$ до 200$ |

| ||||||||||||||||||||||||

|

Рис. 2.5.15. Размер депозита от 200$ до 500$ |

| |||||||||||||||||||||

|

Рис. 2.5.16. Размер депозита от 500$ до 1000$ |

Метод основан на пересечении скользящих средних на кривой капитала.

Многие трейдеры хорошо знакомы с применением скользящих в качестве генератора торговых сигналов для входа в рынок. Обычно, трейдеры используют две скользящих средних и входят в рынок, когда короткая скользящая средняя пересекает более длинную скользящую среднюю. Трейдеры открывают длинную позицию тогда, когда быстрая средняя пересечет снизу вверх более медленную скользящую среднюю. И, наоборот, открывают короткую позицию тогда, когда быстрая средняя пересечет сверху вниз более медленную скользящую среднюю.

Тоже самое происходит и здесь, только быстрая скользящая средняя и медленная скользящая средняя строятся по результатам сделок и вместо торговых сигналов генерируют сигналы управления капиталом:

• когда быстрая МА пересекает медленную МА снизу вверх — лот увеличивают;

• когда быстрая МА пересекает медленную МА сверху вниз — лот уменьшают.

Естественно, для начала нужно построить две скользящих средних на кривой капитала. Пример построения таких кривых приведен на рисунке 2.6.1.

Кривая капитала

Депозит

МА 5

—МА S

С кользящая средняя

с периодом:

Сколь зящ а я ср едняя

с периодом 8

5 6 7

№ по портдку

Рис. 2.6.1.Скользящие средние на кривой капитала

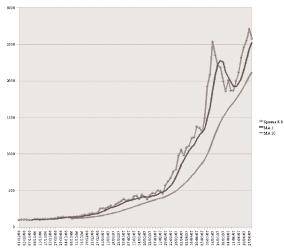

Чтобы показать, как это выглядит на реальной статистике, построим скользящие средние на данных все того же трейдера N. Пример построения таких кривых приведен на рисунке 2.6.2

|

|

Рис. 2.6.2. Скользящие средние на кривой капитала трейдера N |

• главный минус этого метода — запаздывание;

• плюсы: простота использования.

Этот метод годится для банков, брокеров, где маленькое плечо и большой объем средств на торговых счетах, работает целая группа трейдеров по одной торговой системе, и руководителю отдела нужно понимать, как в целом работает отдел.

2.7. МЕТОД ОПТИМАЛЬНОГО F

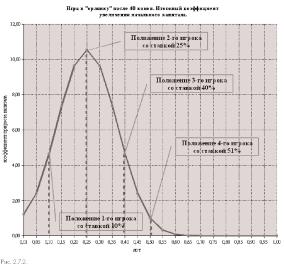

Давайте теперь вспомним пример, с которого начинается эта книга. Четверо друзей, имея по 1000$, пошли играть в «орлянку» в казино. Вспомнили?

Они решили на каждый кон ставить некоторую постоянную долю своих денег, но доля эта у каждого своя.

После совершения сорока сделок они решили подытожить свои результаты. Состояние финансов каждого из игроков приведено в таблице на рисунке 2.7.1.

| ||||||||||||||||||||

|

Рис. 2.7.1. |

|

График, приведенный на рисунке 2.7.2, показывает положение наших друзей в игре после сорока конов |

|

Долю капитала, которая ставится на кон, мы обозначаем просто буквой f. Тогда место трейдера в спектре значений f определяется по формуле:

I количество контрактов* максимальная солмож пая потеря на с* ши контракт I (величина счета)

Или другими словами:

1 _ ( сумарныи риск по всем откпытым позициям)

(ве личина счета)

Таким образом, в каждый момент времени всякому трейдеру с любой торговой системой можно сопоставить некоторое значение f, определяющее его положение на двумерном рельефе, если разыгрывается одна игра.

Признает это трейдер или нет, но в каждый момент времени и в каждой конкретной рыночной системе, его позиция будет занимать какое-то четко определенное положение в спектре значений f.

То есть, он будет находиться где то на кривой, схожей с кривой на рисунке 2.7.2. И, чем ближе к вершине он находится, тем больше прибыли от торговли, тем эффективнее управление капиталом.

Отсюда следует, что положение на кривой от f не менее значимо, чем то, насколько хороши используемая система, или торговый метод, наши трейдерские качества и время нахождения в рынке.

А что будет, если мы ведем две или больше игры одновременно? Тогда вместо двумерной поверхности мы будем находиться где то на n+1 мерной поверхности, где n — число используемых рыночных систем, как на рисунке 2.7.3.

|

|

Рис. 2.7.3. n+1 мерная поверхность |

История параметра f начинается еще с книг «Теория Игр и Экономического поведения» Джона фон Неймана и Оскара Моргенстерна и «Математической теории информации» Клода Шеннона, послужившими основой для создания критерия сформулированного Дж. Л. Келли Мл. в статье «Новая интерпретация скорости передачи информации». Критерий Келли гласил, что игроку следует стремиться максимизировать ожидаемую величину логарифма своего капитала, а не ожидаемую величину самого капитала.

Эдвард О. Торп в книге «Как победить дилера» показал порядок применения критерия Келли на практике. А в 1986 году формулы Келли начал пропагандировать видный трейдер Ларри Вильямс.

Формулы Келли, говоря кратко, удовлетворяют критерию Келли, то есть они дают ответ на вопрос, какую долю средств следует инвестировать в каждую игру, чтобы максимизировать ожидаемую величину логарифма капитала. Эту долю мы, вслед за Торпом обозначим буквой f. Первая формула такова:

/ = 2* р— I

где p — вероятность выигрыша в игре.

Эта формула применяется в случае, когда проигрыш равняется выигрышу. Когда величины проигрыша и выигрыша, как в нашем примере с орлянкой неодинаковы, применяется следующая формула:

где :

p — вероятность выигрыша в игре;

b — отношение величины выигрыша по выигрышной сделке к величине проигрыша по проигрышной сделке.

Так, для игры вроде нашей орлянки «два — к — одному», упоминаемой в примере, получаем:

((2+1 )*0.5 — 1)_ (3*0,5 —1)_(0,5)

' 2 2 2’

То есть, оптимальная ставка на каждый кон игры составляла бы 25% от величины счета.

В чем мы и убедились ранее, сравнив результаты игры наших игроков в орлянку.

Все это хорошо выглядит и дальше можно было бы не читать, подставляй свои значения в формулу Келли и получишь f оптимальное. Но Ральф Винс считает, и мы склонны с ним в том согласиться, что эти формулы применимы только к распределению Бернулли, когда имеется лишь два возможных исхода. В нашем примере это возможность потерять ставку в случае проигрыша или удвоить ее в случае выигрыша. Многие азартные игры имеют только два возможных исхода, но мы с вами занимаемся биржевой торговле и, в нашем случае, сделка может иметь гораздо больше возможных исходов.

Поэтому Ральф Винс предложил формулу расчета f оптимального при наличии более двух возможных исходов.

Первое что он сделал, это предложил понятие «HPR» или «доход за период владения»:

где:

f — доля капитала, используемая в торговле; tradei — i-тая торговля;

biggest loss- максимальный убыток по одной сделке.

Далее, если у нас имеется T сделок, то мы можем перемножить HPR всех этих сделок и получить коэффициент прироста нашего исходного капитала. Этот коэффициент автор назвал «TWR» или «относительным конечным капиталом»:

т

TWR=Y\ HPR /=1 или

Наконец, если извлечь корень степени Т из TWR, то получаем средний общий прирост за игру, который автор назвал «среднее геометрическое HPR»:

или

|

і 1 |

Далее он приводит пример расчета оптимального f на примере игры в орлянку после двух сделок с результатом 1 доллар потерь в одной и 2 доллара выигрыш в другой. В качестве метода поиска оптимального f воспользуемся перебором значений f с шагом 0,01, начиная с 0,01 и заканчивая 1,0. То есть, взяв f равное 0,01, вычислим величины HPR.

Поскольку T=2, то двум сделкам будут соответствовать только два HPR:

|

Trade |

HPR |

|

-1 |

1+0,001*(--1/-1) = 1+0,01*(-1) = 0,99 |

|

+2 |

1+0,001*(-2/-1) = 1+0,01*(2) = 1,02 |

Оно соответствует значению f = 0,01. Далее попробуем значения 0,02, 0,03 и так далее как показано в таблице на рисунке 2.7.4.

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Рис. 2.7.4. |

Так в общих чертах выглядит основная идея теории Ральфа Винса об оптимальном f. Мы не собираемся в этой книге пересказывать весь труд автора, который заслуживает отдельного изучения, а лишь ссылаемся на на эту работу, как на наиболее систематизированную по этому вопросу. Нашей целью было познакомить читателя с методом f — оптимальное, как с одним из методов управления капиталом.

2.8. СОЧЕТАНИЕ РАЗЛИЧНЫХ МЕТОДОВ УПРАВЛЕНИЯ

Выше мы рассмотрели семь различных методов управления капиталом. И ни один из них не является «самым лучшим», поскольку у каждого метода помимо достоинств есть и недостатки. Как же поступить в такой ситуации? Какой метод выбрать или что сделать, чтобы добиться наилучших результатов? Ответом на эти вопросы послужит использование восьмого «метода» или сочетания различных методов управления капиталом. Целью сочетания различных методов управления является попытка максимально использовать все лучшие стороны каждого метода при одновременном нивелировании худших.

Принципы сочетания методов могут быть различны. Например, использование нескольких методов по очереди в разное время в зависимости от определенных условий или совместное использование нескольких методов одновременно. Или такой пример — мы модифицируем один и тот же метод управления в связи с конкретными задачами, которые могут стоять перед нами в разное время. Причем, мы используем каждую из модификаций в разное время в соответствии с теми задачами, которые привели к модификации. То есть, мы используем сочетание методов имеющих один принцип, но, тем не менее, являющимися различными методами в связи с проведенной модификацией.

Подведем итог, сочетание методов управления капиталом может иметь вид:

1. переход от метода к методу;

2. комбинирование;

3. модификация.

Рассмотрим каждый из видов сочетания по отдельности.

Переход от метода к методу.

Этот вид сочетания методов прост и наиболее популярен. Трейдер, использующий его, переходит от одного метода управления капиталом к другому по мере выполнения определенных условий. Условия перехода от метода к методу могут быть различны, главное чтобы соблюдалось правило эффективности. Правило эффективности в данном случае гласит — отказ от используемого метода в пользу другого может осуществляться только в случае, если метод при данных условиях себя исчерпал и его эффективность стала ниже, чем у нового метода.

Возьмем для примера метод «стандартный лот» и метод «фиксированного процента от капитала». Предположим, что начинающий трейдер, только что окончивший базовый курс обучения и имеющий на торговом счету 100$, решает какой метод ему использовать. Если он выберет метод «стандартный лот», то будет работать, в соответствии с условиями метода, только минимальным лотом, размер которого составляет 0,001 базовой валюты. Если он выберет метод «фиксированного процента от капитала» и примет решение работать 10% от капитала, то будет работать лотом (100*10% = 10$, т.е. лот 0,001 при использовании максимального плеча) 0,001 базовой валюты. Получается, что в обоих случаях размер лота одинаков и не может быть изменен, по крайней мере до тех пор, пока размер торгового счета не увеличится до 200$. То есть переходить с метода «стандартный лот» на метод «фиксированного процента от капитала» имеет смысл только по достижению определенного размера торгового счета.

Вообще, если говорить о торговом счете, его размер или вернее изменение размера в результате торговли может служить вполне адекватным условием перехода на другой метод управления капиталом. Если, конечно же, мы говорим об изменении в результате торговли, а не в результате поступлений из вне (например, пополнение депозита банковским переводом). Во-первых, многие методы управления требуют для эффективной работы больших размеров торгового счета. Во-вторых, косвенно, увеличение размера торгового счета говорит об увеличении опыта и профессионализма трейдера. Что, в свою очередь, позволяет перейти на более сложный метод управления капиталом.

А что такое изменение размера торгового счета в графическом исполнении, как не кривая капитала. То есть, наша собственная кривая капитала может служить инструментом принятия решения о переходе с одного метода управления капиталом на другой.

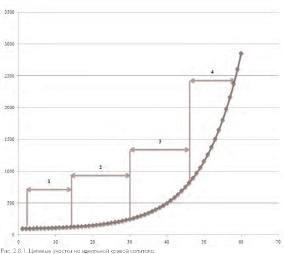

Так, например, мы считаем, что в среднем кривая капитала у всякого, мало-мальски успешного трейдера должна выглядеть как экспоненциальная кривая на рисунке 2.8.1. Ее кривизна может быть разная, но на каждой кривой можно выделить как минимум четыре участка. На участке под номером 1 кривая капитала, изменялась столь незначительно, что ее можно сравнить с горизонтальной линией. Как можно охарактеризовать этот участок кривой капитала? Это время учебы. В этот период начинающий трейдер совершает большое количество сделок, как правило, малыми лотами. А незначительный прирост торгового счета компенсируется приобретаемым опытом. На участке под номером 2 кривая капитала изменялась незначительно, но результат уже более заметен. Ее можно сравнить с наклонной прямой линией.

Этот участок характеризует работу начинающего трейдера, который уже избавился от совершения элементарных ошибок, но еще недостаточно опытен в использовании своей торговой системы. Далее, с ростом профессионализма и применением различных методов управления капиталом, кривая капитала меняется как на участках под номерами 3 и 4. На этих участках она уже более похожа на кривую, чем на предыдущих.

Так вот, например, на каждом участке этой идеальной кривой можно последовательно применять методы — «стандартный лот», «фиксированный процент от капитала», «таблица реинвестирования», « f оптимальное», как показано на рисунке 2.8.2.

При переходе от метода к методу можно использовать и другие последовательности.

Комбинирование.

Комбинирование — это такое сочетание методов управления капиталом, при котором применяется одновременно два или более метода.

Например, основной метод управления капиталом «фиксированный процент от капитала». Открыта сделка по тренду. Развивается дальнейшее трендовое движение. Появляется техническая возможность добавить позицию. Добавив позицию, мы фактически используем метод «многократных лотов».

Другой пример — основным методом является метод «фиксированной суммы подвергаемой риску». Торговля протекает успешно. Торговый счет увеличивается, а размер суммы подвергаемой риску не пересматривается. Применим и в этот раз комбинацию или с методом «многократных лотов» или методом «фиксированный процент от капитала».

То есть комбинировать между собой можно все вышеперечисленные методы.

Модификация.

Модификация — это использование в разное время различных вариантов одного и того же метода. Для чего необходимо создавать различные варианты одного и того же метода? Для решения различных задач, которые могут вставать перед нами в разное время. Например, многие думают, что единственная задача, которая может стоять перед трейдером это максимизация прибыли. А теперь давайте представим, что вы являетесь руководителем инвестиционного или хэджевого фонда или просто управляете деньгами частного инвестора. Зачастую действия по максимизации прибыли приводят и к увеличению просадок на счете. Волатильность кривой капитала растет. Это, в свою очередь, вызывает недовольство инвесторов, которое может привести к тому, что инвесторы выведут свой капитал из под вашего управления. Согласитесь, это не очень приятная перспектива. Следовательно, задача по максимизации прибыли отступает на второй план, и появляется новая задача — формирование благоприятного отношения со стороны инвесторов. Добиться выполнения этой задачи возможно снижением уровня потерь. То есть, не забывая о прибыльности в целом, снизить просадки на торговом счете.

Приведем пример такой модификации, описанной Ральфом Винсом в отношении метода « f оптимальное».

Метод «статического f оптимального» заключается в том, что после расчета размера лота по стандартному методу «-f оптимальное», сделка заключается меньшим лотом чем расчетный. Определить насколько должен быть меньше рабочий лот, чем расчетный можно с помощью задания процентной доли. То есть, рабочий лот может составлять 75%, 50%, 25% и т.д. от величины расчетного лота.

Метод «динамического f оптимального» заключается в том, что размер лота рассчитывается по стандартному методу «-f оптимальное», но в расчет берется не общая величина торгового счета, а только заранее выделенная часть. Такая часть называется активной, оставшаяся часть называется пассивной. Таким образом снижается размер самого расчетного лота. Только не надо забывать производить перерраспределение на пассивную и активную части, в случае значительного роста активной части торгового счета.

Таким же способом можно модифицировать и другие методы управления капиталом.