Глава 1. Основные понятия теории

«Секрет долголетия и процветания на рынке во многом связан с методами управления капиталом,

встроенными в систему».

Эд Сейкота.

Прежде чем приступить к изложению теории управления капиталом, определим базовые понятия и термины. Для чего это необходимо, спросите вы? Это необходимо для того, чтобы у читателя не возникало разночтений при изучении излагаемого материала.

Вот, например, какой курьезный случай приводит Ван К. Тарп в своей книге «Трейдинг ваш путь к финансовой свободе». Он присутствовал на лекции по управлению капиталом семинара, посвященного трейдингу на рынке акций. Инструктор, читающий лекцию, долго рассказывал о собственном методе частичной фиксации прибыли, называя это управлением капиталом. Когда по окончании лекции Ван К. Тарп подошел к нему и спросил, что он понимает под «управлением капиталом», которое было темой его лекции. Он ответил: «Это очень хороший вопрос. Я думаю, что это наука о том, как принимать торговые решения». Ван К. Тарп так и не понял, что имел в виду инструктор. Не поняли и мы.

Так вот, чтобы при изложении материала не попасть в подобную ситуацию, давайте определим основные понятия и термины, которые будут использоваться в этой книге.

Что такое «управление капиталом»?

Управление капиталом — это способ принятия решения о том, какой должен быть объем очередной сделки, учитывая, что цель трейдера — максимизация капитала в цикле сделок. Фактически, конкретный метод управления капиталом — это совершенно конкретный алгоритм выбора объема (лота) каждой новой сделки в зависимости от текущего размера капитала на депозите.

Именно выбор размера лота! Как говорит Ван К. Тарп: «Управление капиталом — это та часть вашей системы трейдинга, которая отвечает на вопрос «сколько?» на протяжении всей торговли. Вопрос «сколько», в сущности, означает, сколь большую позицию вы должны иметь в каждый конкретный момент на протяжении всей торговли».

По нашему мнению, не следует смешивать различные понятия. Мы считаем, что такие важные составляющие трейдинга, как величина максимальных потерь на одну сделку, способы фиксации прибыли, выбор валютной пары, контроль риска (стоп-ордера), количество позиций открытых одновременно и др. — не являются управлением капиталом.

Не является управлением капиталом и другой, не менее важный аспект торговли, а именно - управление риском (risk-management).

Управление риском — это процесс выявления и оценки рисков, выбор методов и инструментов управления для минимизации рисков.

А что такое торговая система?

Торговая система — это краткий свод правил, описывающих условия входа в сделку, условия выхода и сопровождения сделки.

Это значит, что трейдер в своей торговле руководствуется простыми, но строгими правилами. Эти правила определяют, когда и как осуществляется вход в сделку, то есть, что служит сигналом для входа, каким способом осуществляется вход — с рынка или ордером. Когда и где размещается стоп-ордер, когда и как осуществляется выход из сделки, то есть фиксация прибыли, каковы условия перемещения ордеров. Если торговая система позволяет добавление или сокращение позиции, то когда и каким образом это можно осуществить.

Раскрывая суть различных методов управления капиталом, мы будем анализировать торговлю с использованием механических торговых систем (МТС). Система называется механической торговой системой, если ее правила сформулированы настолько четко и они настолько однозначно дают сигналы, что на их основе может работать «механизм» (компьютерная программа или неспециалист-исполнитель). Почему проводится анализ на базе механических торговых систем? Потому, что МТС (далее по тексту ТС) позволяет трейдерам избежать субъективизма. Процесс тестирования как самих ТС, так и методов управления капиталом на истории и в торговле достаточно прост и объективен. Кроме того, результаты тестирования сопоставимы, до известной степени, с результатами, получаемыми на реальной торговле. Естественно, если не будет резких изменений условий на рынке ввиду каких-либо форс-мажорных обстоятельств (катаклизмы, войны и т.п.).

Как сказал однажды известный трейдер Эд Сейкота: « ...чисто механическая система, следующая за тенденцией, способна одолеть рынок». Это показалось мне невероятным и я решил проверить эти выводы на практике. Как ни странно, они оказались верными. Я и по сей день не уверен, понимаю ли я, почему это так, и нужно ли мне это понимать.

Под термином «тестирование» — мы понимаем процесс виртуальной торговли на исторических данных, при котором открытие сделок осуществляется по сигналам данной конкретной ТС. Установка стоп-ордеров и выход из сделки также осуществляется согласно правилам ТС. Результаты виртуальной торговли фиксируются в хронологическом порядке для дальнейшего анализа.

Важно, чтобы тестирование проводилось на достаточном объеме данных. Надежные результаты можно получить при тестировании на периодах не менее года.

Фиксировать результаты тестирования, да и реальной торговли удобнее в таблице. Создавать таблицы можно в любом табличном редакторе, которых сейчас предостаточно, например MS Excel или Open Office. Таблица может (должна) включать в себя следующую информацию:

• номер сделки по порядку;

•дата открытия позиции (время);

•лот;

•вход в сделку (котировка, цена);

•выход из сделки (котировка, цена);

•результат сделки в пунктах;

•результат сделки в деньгах;

•направление сделки (Buy, Sell);

•итоговое состояние депозита (торгового счета).

Пример такой таблицы приведен на рисунке 1.1.

№

п/п

|

Дата

|

Время

|

Лот

|

Вход

|

Выход

|

Результат в пунктах

|

Результат в $

|

Сделка

|

Изменение

Депозита

|

1

|

1.11.06

|

11:00

|

0,010

|

1,9090

|

1,9115

|

-0,0025

|

-25

|

Sell

|

975.00

|

2

|

2.11.06

|

08:00

|

0,010

|

1,9055

|

1,9085

|

0,0030

|

30

|

Buy

|

1005.00

|

3

|

3.11.06

|

08:00

|

0,010

|

1,9065

|

1,9080

|

0,0015

|

15

|

Buy

|

1020.00

|

4

|

4.11.06

|

11:00

|

0,010

|

1,8970

|

1,8968

|

-0,0002

|

-2

|

Buy

|

1018,00

|

5

|

7.11.06

|

09:00

|

0,010

|

1,9040

|

1,9070

|

-0,0030

|

-30

|

Sell

|

988,00

|

6

|

8.11.06

|

09:00

|

0,010

|

1,9060

|

1,9075

|

0,0015

|

15

|

Buy

|

1003,00

|

7

|

9.11.06

|

11:00

|

0,010

|

1,9065

|

1,9000

|

0,0065

|

65

|

Buy

|

1068,00

|

8

|

10.11.06

|

10:00

|

0,010

|

1,9140

|

1,9120

|

0,0020

|

20

|

Sell

|

1088,00

|

9

|

15.11.06

|

07:00

|

0,010

|

1,8930

|

1,8900

|

-0,0030

|

-30

|

Buy

|

1058,00

|

10

|

16.11.06

|

09:00

|

0,010

|

1,8860

|

1,8890

|

0,0030

|

30

|

Buy

|

1088,00

|

11

|

17.11.06

|

17:00

|

0,010

|

1,8950

|

1,8940

|

0,0010

|

10

|

Sell

|

1098,00

|

|

Рис. 1.1. Результаты торговли.

|

Представление данных в виде электронной таблицы значительно облегчает их дальнейший анализ.

Мы уже несколько раз упоминали понятие «лот». А что же такое лот? Давайте конкретизируем это понятие.

Лот — это количество товара, минимально торгуемое на бирже. На валютных биржах (FOREX) 1 лот составляет — 1000000 базовой валюты. Не многие трейдеры могут заключать сделки на такие суммы, но сейчас благодаря услугам брокера и наличию кредитного плеча стало возможно торговать более мелкими суммами. Так, например, в компании Forex Club минимальный лот составляет 1000 базовой валюты (б.в.), что составляет 0,001 часть биржевого лота. Поэтому понятие лот в этой книге для удобства изложения мы будем трактовать немного шире.

Итак, определим что:

«Лот» — это объем совершаемой трейдером сделки (то количество базовой валюты, с которым совершается сделка). Объемы сделок должны быть кратны биржевым лотам.

«Минимальный лот» — это минимальный объем сделки (в компании Forex Club он равен 1000 б.в. Или 0,001).

«Рабочий лот» — объем сделки, совершаемой трейдером в каждый определенный момент, и рассчитанный с использованием конкретного метода управления капиталом.

Теперь давайте перейдем к анализу тех данных, которые мы получили и внесли в таблицу. Сразу скажем, что анализировать мы будем двумя способами — графическим и математическим.

Графический метод анализа — это анализ изменения кривой капитала.

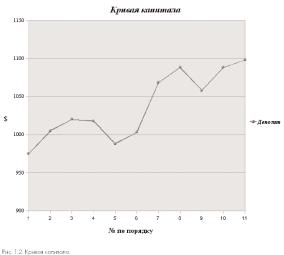

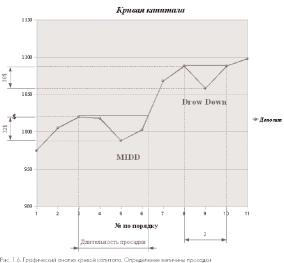

Кривая капитала — это график, построенный по результатам каждого изменения торгового депозита в результате торговли. По оси икс откладываем порядковый номер совершенной сделки (или дату), а по оси игрек величину депозита в долларах. Для примера построим кривую капитала на данных из таблицы на рисунке 1.1. Как выглядит кривая капитала, построенная нами, видно на рисунке 1.2.

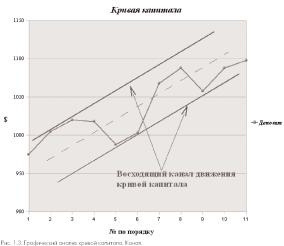

Ну вот, кривая построена, как же мы будем ее анализировать? Да очень просто - визуально. Прежде всего определим направление движения кривой капитала. Растет она в целом или падает. Когда невооруженным глазом определить это трудно, тогда можно воспользоваться уже знакомыми вам инструментами для анализа графиков из программы Rumus. Например, «Канал» или «Скользящая средняя». Для наглядности давайте построим канал на графике кривой капитала. Как он выглядит можно увидеть на рисунке 1.3.

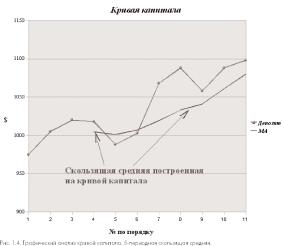

Как мы видим, наша кривая капитала движется в восходящем канале. Атеперь давайте построим скользящую среднюю, например, с периодом усреднения «5». Как это выглядит можно увидеть на рисунке 1.4.

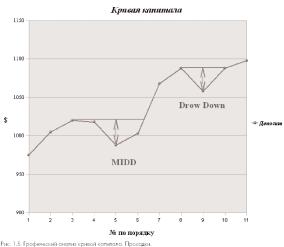

Мы видим, что наша кривая капитала движется в основном над скользящей средней. В основном — это значит есть участки, где кривая капитала опускалась ниже скользящей средней. Любые участки снижения на кривой капитала называются просадкой или «Draw Down», и заслуживают дополнительного внимания. Мы можем провести горизонтальную линию от точки начала просадки и определить ее величину в деньгах и по времени. Как это показано на рисунках 1.5. и 1.6.

Обратите внимание, что самая большая (в денежном выражении) просадка называется «MIDD» или «Minimum Intraday Draw Down». Значение MIDD нам понадобится, когда мы будем анализировать результаты торговли математическим способом.

Математический способ анализа заключается в расчете основных параметров характеризующих результаты торговли. Оценивая значения этих параметров можно сделать заключение о системе торговли, ее устойчивости, прибыльности и т.д.. В таблице на рисунке 1.7. приведены основные параметры математического анализа торговли, формулы их расчета, сокращенные и полные наименования.

№ п/п

|

Параметр

|

Формула расчета и сокращение.

|

Английское название

|

1.

|

Чистая прибыль.

|

NP —|GP|-|GL|

|

Net Profit

|

2.

|

Сумма выигрыша.

|

GP

|

Gross Profit

|

3.

|

Сумма проигрыша.

|

GL

|

Gross Loss

|

4.

|

Профит фактор.

|

PF—GP/GL

|

Profit Factor

|

5.

|

Количество сделок.

|

N

|

Amount of transactions

|

6.

|

Количество выигрышных сделок

|

Nw

|

Amount of winnings transactions

|

7.

|

Количество проигрышных сделок

|

Nl

|

Amount of losing transactions

|

8.

|

Отношение кол-ва выигрышных сделок к кол-ву проигрышных.

|

Nw/Nl

|

|

9.

|

Процент выигрышей.

|

%W—Nw/N

|

Percent of winnings

|

10.

|

Средний выигрыш.

|

AvgW —GP/Nw

|

Average winning

|

11.

|

Средний проигрыш.

|

AvgL—Gl/Nl

|

Average losing

|

12.

|

Средняя торговля.

|

AvgT—NP/N

|

Average trade

|

13.

|

Максимальная просадка.

|

MIDD

|

Minimum Intraday Draw

Down

|

14.

|

Фактор восстановления.

|

RF—NP/MIDD

|

Recovery Factor

|

|

Рис. 1.7. Параметры анализа математическим способом.

|

Для примера проведем математический анализ данных торговли из таблицы 1.1. Рассчитывая и подставляя полученные результаты в таблицу 1.7., получим новую таблицу результатов математического анализа рисунок 1.8.

№ п/п

|

Параметр

|

Формула расчета и сокращение.

|

Значение

|

1.

|

Чистая прибыль.

|

NP =|GP|-|GL|

|

98,00

|

2.

|

Сумма выигрыша.

|

GP

|

185,00

|

3.

|

Сумма проигрыша.

|

GL

|

-87,00

|

4.

|

Профит фактор.

|

PF=GP/GL

|

2,13

|

5.

|

Количество сделок.

|

N

|

11,00

|

6.

|

Количество выигрышных сделок

|

Nw

|

7,00

|

7.

|

Количество проигрышных сделок

|

Nl

|

4,00

|

8.

|

Отношение кол-ва выигрышных сделок к кол-ву проигрышных.

|

Nw/Nl

|

7/4

|

9.

|

Процент выигрышей.

|

%W=Nw/N

|

63,64%

|

10.

|

Средний выигрыш.

|

AvgW =GP/Nw

|

26,43

|

11.

|

Средний проигрыш.

|

AvgL=Gl/Nl

|

21,75

|

12.

|

Средняя торговля.

|

AvgT=NP/N

|

8,91

|

13.

|

Максимальная просадка.

|

MIDD

|

32,00

|

14.

|

Фактор восстановления.

|

RF=NP/MIDD

|

3,06

|

|

Рис. 1.8. Результаты математического анализа.

|

Обратите внимание на профит фактор, он больше единицы, то есть ТС имеет положительное ожидание и является прибыльной. Теперь посмотрим на фактор восстановления, он больше двух, это значит, что данная ТС достаточно хорошо восстанавливается после просадок. Далее посмотрим на соотношение прибыльных и убыточных сделок, оно у нас 1,75 : 1 (или 7:4), то есть на лицо преобладание прибыльных сделок над убыточными. Если при этом учесть, что средний выигрыш (26,43$) больше чем средний проигрыш (21,75$), то у нас имеется хорошая торговая система. Конечно же, такого количества данных для тестирования на самом деле недостаточно. Но в данном случае перед нами стояла цель показать на примере, как проводится математический анализ.

Добавим лишь следующее: анализировать можно и нужно не только результаты, полученные при тестировании ТС, но и результаты реальной торговли с использованием конкретной ТС, используя статистические данные торговли из дневника трейдера (ДТ).

Теперь давайте рассмотрим такие понятия, как адаптация и оптимизация.

Адаптация — это изменение параметров ТС в зависимости от внешних условий: валютной пары, рынка, и т.д. Без адаптации система в данных условиях или не будет работать вообще, или будет работать плохо.

Оптимизация — это изменение параметров ТС с целью повышения ее эффективности и устойчивости. Без оптимизации система в данных условиях работать будет, но возможно не так эффективно.

Оптимизации можно подвергать и различные методы управления капиталом. Мы не будем рассматривать здесь все способы оптимизации ТС, так как их много и они различны. Тем более что об этом уже написано немало многими известными авторами. Мы лишь приведем несколько примеров.

Если у вашей ТС соотношение прибыльных и убыточных сделок приблизительно 1:1, то добиться повышения эффективности ТС можно, например, путем увеличения среднего выигрыша или снижения среднего проигрыша. Как это делается? Да очень просто. Чтобы увеличить средний выигрыш, можно увеличить расстояние от точки входа в рынок (цена покупки или продажи) до точки фиксации прибыли (с рынка или ордером Take Profit) в пунктах. А чтобы снизить средний проигрыш, можно уменьшить расстояние отточки входа в рынок до стоп-ордера. Правда существует риск более частого срабатывания стоп-ордеров и недохода цены до целевых точек фиксации прибыли. В любом случае оценка эффективности таких изменений должна проводиться на основе повторного тестирования ТС и сравнения полученных результатов с исходными.

Стоит помнить, что чрезмерная оптимизация может приводить к обратным результатам.

Рано или поздно, но любой трейдер встретится с понятием «математическое ожидание». Что же это такое?

Математическое ожидание — это средний результат торговли на каждую сделку. То есть сумма денег, которую вы можете заработать/потерять в среднем, за одну сделку за период торговли.

Математическое ожидание вычисляется по формуле:

п

ХрЦ)*а;

І=І ,

где:

n = количество возможных исходов; ai = i-й исход;

p(ai) = вероятность i-го исхода.

Пожалуй, нужно хотя бы вкратце рассмотреть понятия «дисперсия» и «стандартное отклонение».

Дисперсия — это мера разброса торговых результатов.

Чем меньше дисперсия, тем лучше торговая система.

Чем выше дисперсия, тем неустойчивей и волатильней ваш торговый результат.

Стандартное отклонение — это величина, измеряющая разброс, отклонение данных от их среднего значения. Рассчитывается как квадратный корень из дисперсии:

J7

U'LiT-AvgT)

1)

ш_

І(А'-І)

где:

n = количество результатов торговли; Ti = i-й результат торговли;

AvgT = средняя торговля;

N = количество сделок.

Рассчитаем значение дисперсии и стандартного отклонения для данных из таблицы 1.1.

№ п/п

|

Результат в $

|

Отклонение (результат - AvgT)

|

Возведение в степень 2

|

1

|

-25

|

-33,91

|

1149,89

|

2

|

30

|

21,09

|

444,79

|

3

|

15

|

6,09

|

37,09

|

4

|

-2

|

-10,91

|

119,03

|

5

|

-30

|

-38,91

|

1513,99

|

6

|

15

|

6,09

|

37,09

|

7

|

65

|

56,09

|

3146,09

|

8

|

20

|

11,09

|

122,99

|

9

|

-30

|

-38,91

|

1513,99

|

10

|

30

|

21,09

|

444,79

|

11

|

10

|

1,09

|

1,19

|

|

|

Сумма результатов:

|

8530,91

|

|

Рис. 1.9. Расчет дисперсии.

|

Разделим 8530,91 на 10 (число сделок — 1) = 853,09 Дисперсия — 853,09.

Извлечем корень квадратный из дисперсии:

V 853,09=29,21

Получили стандартное отклонение — 29,21.

Стандартное отклонение дает нам понимание того, на сколько может отличаться реальный результат торговли от расчетного. Если в нашем примере средняя торговля составляет — 8,91$, то в реальной торговле мы можем получить результат отличный от расчетного на одно, два и даже три стандартных отклонения. То есть:

+ 8,91 +29,21= 38,12 + 38,12 + 29,21 = 67,33 + 67,33 + 29,21 = 96,54

+ 8,91 —29,21= —20,3 - 20,3 — 29,21 = — 49,51 -49,51 —29,21 = — 78,72

или

Конечно же, получить результат с тремя стандартными отклонениями случай маловероятный, но вероятный. Поэтому мы должны учитывать в своей торговле и такую малую вероятность, чтобы избежать чрезмерных рисков.

Теперь мы с вами имеем опорные точки для дальнейшего изучения материала.

Содержание раздела