David C. Stendahl - Управление капиталом III

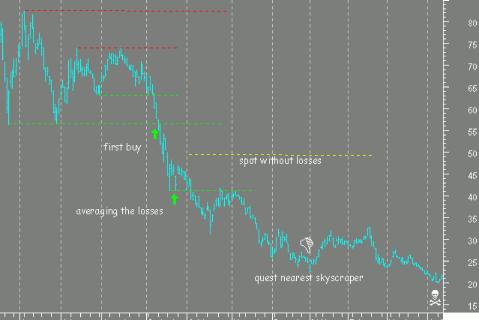

Хочу также упомянуть здесь ещё один довольно распространённый метод управления объёмом позиций, называемый "усреднением потерь" (averaging the losses). Представим, к примеру, что цена купленных инвестором акций падает значительно ниже уровня открытия позиции, и инвестор принимает решение докупить эти акции по более низкой цене, надеясь на то, что при последующем росте цен точка безубыточности* сместится вниз и займёт положение между начальным уровнем открытия позиции и уровнем добавления позиции, т.е. "в середине" (отсюда и название). Как видите, метод прост, как кирпич, однако последствия его применения могут быть столь же разрушительны для вашего счёта, как и последствия падения вышеупомянутого предмета с крыши небоскрёба на голову инвестора. Иногда (к счастью, достаточно редко) вместо кирпича с небоскрёба падают сами поклонники "усреднения потерь", что даже нашло своё отражение в следующей уолл-стритовской шутке (несколько мрачноватой, надо признать): "Усреднение потерь на падающем рынке погубило больше евреев, чем Гитлер". Тем не менее, трудно найти трейдера, не разу не пользовавшегося этой тактикой, которая может быть очень эффективной в некоторых ситуациях, пока удача не повернётся к вам ...спиной. Из наиболее свежих и нашумевших примеров - Виктор Нидерхоффер и Ник Лисон.

*Точкой безубыточности называется такой ценовой уровень, при котором баланс прибылей и убытков открытых позиций равен нулю.

7. Martingale и antimartingale. Суть этой методики управления капиталом состоит в последовательном увеличении или уменьшении объёма открываемых позиций в зависимости от последовательности прибыльных и убыточных сделок, присущей данной конкретной системе торговли. Квантом (единицей) увеличения /уменьшения позиции может являться количество лотов или процент капитала, заданные конкретно или определённые какой-либо функцией. Как видите, данная методика является, в некотором роде, разновидностью описанной выше техники строительства "пирамиды", только в качестве условия изменения объёма открываемых позиций выступают не показания индикаторов теханализа или поведение цен, а финансовые результаты нескольких предшествующих сделок.

Первый тип последовательностей, эксплуатируемых данной методикой (Martingale), называется серийным. Если в распределении исходов сделок какой-либо торговой системы прослеживается достаточно устойчивая автокорреляция, т.е. после прибыльной сделки более вероятна прибыльная сделка, а после убыточной сделки более вероятна убыточная, то будет логичным после прибыльной сделки увеличить объём открываемых позиций, а после убыточной сделки - сократить. Можно добавить фильтр, ограничивающий

увеличение / уменьшение объёма позиций после достижения некоего статистически оправданного количества однородных сделок, полученного по результатам тестирования данной системы.

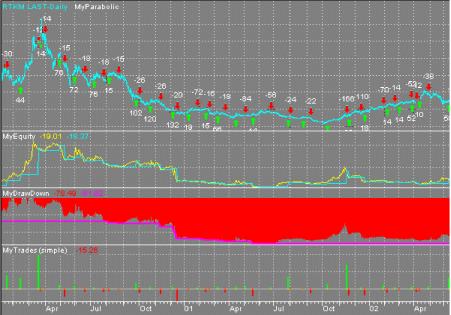

На рисунках ниже представлены результаты применения метода Martingale со следующими условиями: после каждой прибыльной сделки объём следующей открываемой позиции удваивается (т.е.предполагается использование заёмных средств), а после убыточной сделки объём следующей открываемой позиции сокращается в два раза. Длительность серии прибыльных или убыточных сделок ограничена тремя сделками, после чего используется торговля всем капиталом.

Второй тип последовательностей характеризуется тем, что после прибыльной сделки с большей вероятностью следует убыточная сделка, а после убыточной сделки более вероятна прибыльная. При наличии такой зависимости между исходами сделок представляется целесообразным сокращать объём используемого для торговли капитала после получения прибыли по сделке и, наоборот, увеличивать размер инвестируемого в следующую сделку капитала после того, как в предыдущей сделке будет получен убыток (Antimartingale). Тут надо отметить, что вместо уменьшения размера инвестируемого капитала можно вообще пропускать сигнал системы, следующий после прибыльной сделки, но данный подход относится уже к условиям открытия позиции.

На рисунках ниже представлены результаты применения метода Antimartingale со следующими условиями: после каждой прибыльной сделки объём следующей открываемой позиции сокращается в два раза, а после убыточной сделки объём следующей открываемой позиции удваивается (т.е.предполагается использование заёмных средств).

Для оценки наличия в распределении исходов сделок последовательностей, описанных выше, применяют метод серий (Z-score). Суть его заключается в сравнении количества серий прибыльных и убыточных сделок, получаемых в результате тестирования данной конкретной системы, с тем числом серий, которое можно было бы ожидать в случае нормального (т.е. случайного) распределения прибылей и убытков. Z score - это величина, показывающая на сколько стандартных отклонений фактическое количество серий отстоит от средней распределения. Для вычисления этого показателя необходимо из числа серий вычесть оценку их среднего значения и разделить на оценку среднеквадратического отклонения. Подробнее об этом методе можно прочитать в этом материале.

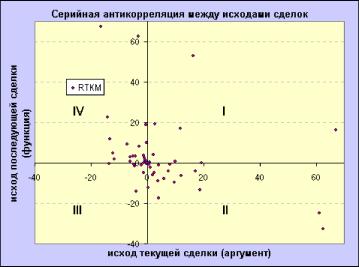

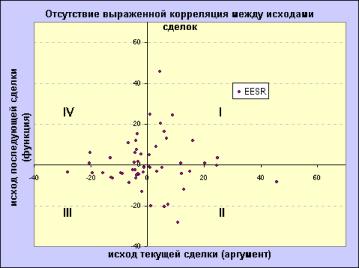

Для визуальной экспресс-оценки наличия в распределении исходов сделок серийных корреляций или антикорреляций можно использовать диаграмму, отражающую финансовый результат текущей сделки как функцию от исхода предыдущей сделки. На представленных ниже рисунках можно отметить наличие заметной антикорреляции в исходах сделок с акциями Ростелекома (большая часть точек сосредоточена во II-ом и IV-ом квадрантах), чем и объясняется столь значительная доходность, полученная по результатам тестирования, тогда как в исходах сделок с акциями РАО ЕЭС отсутствует какая-либо заметная корреляция (точки, отражающие исходы сделок, достаточно равномерно распределены по всем квадрантам).

Недостатком этой методики (Martingale/Antimartingale) является то, что эксплуатируя последовательности прибыльных и убыточных сделок, она не использует информацию о размере соответствующих прибылей и убытков. В некоторых случаях это может привести к заметному снижению эффективности торговой системы. Например, если трейдер использует для торговли на каком-либо рынке трендоследящую (trendfollowing) систему, характеризуемую, как правило, большим количеством небольших по размеру убыточных сделок и небольшим количеством прибыльных сделок, средний размер прибыли по которым значительно превосходит средний размер убытка, то применение техники типа martingale (т.е. постепенное уменьшение размера капитала, ивестируемого в каждую следующую убыточную сделку), может привести к тому, что в сделки, приносящие доход, будет вкладываться гораздо меньше средств, следствием чего станет падение доходности системы.

8. Пересечение кривых доходности. Суть этой методики управления капиталом состоит в построении на базе кривой доходности конкретной торговой системы двух скользящих средних (МА) с разными периодами. Когда "короткая" МА пересекает снизу вверх "длинную" МА, это означает, что производительность торговой системы превышает некий средний для данного периода расчётов уровень, а когда "короткая" МА находится ниже "длинной" МА, это значит, что система находится в "неблагоприятной" фазе и показывает низкую производительность. При использовании этой формы управления рисками трейдер открывает позиции только в том случае, если "короткая" МА находится выше "длинной". Если трейдер получает торговый сигнал в то время, когда "короткая" МА находится под "длинной", то такой сигнал игнорируется. В то же время, кривая доходности рассчитывается для всех сгенерированных сигналов, а не только для тех, которые были исполнены.

Этот метод опирается на предположение о существовании определённых закономерностей в распределении исходов сделок данной торговой системы (т.е. предполагается наличие в работе системы некоторых периодов, фаз, когда производительность относительна высока или низка) и пытается эксплуатировать эти особенности. Лучшим способом для определения наличия "фаз" у торговой системы является использование Z-счета и доверительных интервалов системы.

Хотя этот метод во многом схож с методом martingale/antimartingale, у него есть несколько важных отличий, одно из которых - учёт не только знака сделки , но и размера прибыли/убытка.

9. Secure f и Optimal f . Суть этих методов управления капиталом заключается в определении на основе результатов тестирования конкретной системы торговли на прошлых сделках некоторой оптимальной доли (fraction) начального капитала, инвестируемой в каждую сделку, с целью достижения максимальной доходности данной системы в качестве основного критерия (Optimal f) или достижения максимальной доходности с учётом ограничения предельно допустимых убытков (Secure f) . Эти методы могут быть очень эффективны при условии сохранения в дальнейшем стабильности основных показателей торговой системы, полученных при бэктестинге, таких, как соотношение или вероятность прибыльных и убыточных сделок и соотношение или средний размер прибыли и убытка, а также степень их вариации. Более подробно эти методы управления капиталом рассматриваются в статье Лео Замански и Дэвида Стендаля (TASC magazine, 1998), с моим переводом которой я и предлагаю вам ознакомиться.