Дэвид Родригез - Эффективный рычаг

Дэвид Родригез специализируется в статистических исследованиях и алгоритмических торговых системах. Дэвид начал торговать на финансовых рынках во время технологического бума 1999-2001гг. Сейчас его фокус сместился на валютный рынок. Он регулярно публикуется в «Wall Street Journal», «TheStreet.com», «Reuters Insider», «Marketwatch» и других ведущих изданиях.

Рассматриваемые темы:

• привлекательность высоких рычагов на рынке форекс;

• рычаги увеличивают как прибыль, так и потери;

• рассмотрение статистики реальных трейдеров для анализа, как можно эффективно использовать рычаги.

Многих трейдеров на рынке форекс привлекает доступность высоких кредитных рычагов: возможность управлять торговой позицией, значительно превышающей ликвидный капитал. И не без основания - рычаги могут быть эффективным инструментом, позволяя трейдеру достигнуть желательной доходности на торговый капитал. Однако, рычаги увеличивают потери и представляют собой ключевой риск в торговле. Наши данные и опыт показывают, что они часто неправильно используются и ведут к очень большим потерям.

Мы изучили 13 миллионов реальных сделок, осуществленных через торговые платформы FXCM, чтобы получить понимание эффективности использования рычагов. Давайте начнем с того, что является вполне очевидным: чрезмерные рычаги могут вести к повышенным потерям. Фактически, наши данные показывают, что есть обратная взаимосвязь между средними рычагами и доходностью трейдера.

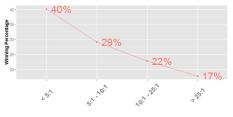

Диаграмма 1. Процент прибыльности трейдеров в зависимости от используемых рычагов.

Приведенные выше данные получены за период с 1 апреля 2014 по 31 марта 2015 года на всех валютных парах.

Для лучшего понимания приведенных результатов следует ввести понятие «эффективных рычагов» -это ничто иное, как размер сделки, деленный на величину торгового счета.

Если, пример, трейдер имеет торговый счет в 10.000$ и открыл торговую позицию по паре USD/JPY на 100.000 единиц, то Эффективный рычаг составит 100.000 USD/JPY разделить на 10.000$ = 10:1.

Мы видим существенную разницу процента прибыльных трейдеров, в зависимости от изменения эффективного рычага. Наши данные показывают, что 40% всех трейдеров, которые использовали средний рычаг на торговую позицию 5:1 и ниже, получили прибыль за эти 12 месяцев выборки. Если же взять рычаг 25:1, то количество прибыльных трейдеров в этой группе снижается более, чем вдвое - до 17%.

Эти цифры показывают, что использование более высоких рычагов значительно снижает вероятность прибыльной торговли в долгосрочной перспективе. Почему это происходит?

В своих статьях я всегда подчеркиваю значение психологии трейдера, и почему это может, в конечном счете, внести разницу между прибылью и потерями (см. в прошлых выпусках журнала). Здесь мы видим подобную зависимость - использование чрезмерных рычагов снижает вероятность, что трейдер, в конечном счете, дождется прибыли по сделке.

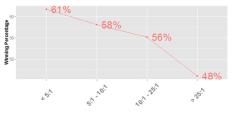

Диаграмма 2.

Зависимость доли выигрышных сделок от рычага.

На диаграмме выше мы видим, что трейдеры с большей вероятностью получают прибыль по сделкам, нежели потери, кроме случаев с использованием рычага 25:1 и выше. Так, сделки с рычагами менее 5:1 были прибыльны в 61% случаев. С другой стороны, сделки с эффективным рычагом выше 25:1 были прибыльны только в 48% случаев, что существенно отличается.

Чрезмерные рычаги оказывает прямое отрицательное воздействие на механику торговли и психологию трейдера. С точки зрения торговой механики, использование чрезмерных рычагов дает трейдеру меньший запас прочности против потерь. Если сделка первоначально идет против трейдера, то есть более высокая вероятность, что маржинальное обеспечение будет исчерпано и сделка будет принудительно закрыта из-за недостаточности капитала. Сделка не будет иметь достаточно пространства для колебаний в противоположную сторону прежде, чем она может, в конечном счете, начать двигаться в нужном направлении.

С психологической точки зрения, открытие позиции большего объема может вынудить трейдера действовать по-другому и менее рационально, чем он действовал бы в другом случае. Постоянно говорится, что естественные человеческие эмоции могут мешать достижению торгового успеха. При большем рычаге возникает больший индивидуальный риск в сделке, что усиливает эффект этого ключевого психологического давления. Возникает вопрос - что можно с этим сделать?

Решение проблемы

Есть две составляющие в уравнении эффективного рычага: размер сделки и величина активов. Варьируя любым из них можно изменить используемые эффективные рычаги. Как это конкретно может выглядеть? Скажем, трейдер открывает торговый счет с активами в 10.000$. Максимальный рычаг 5:1 или даже 10:1 означал бы открытие торговых позиций не более, чем на 50.000$ и 100.000$ одновременно. Другой способ управлять эффективными рычагами связан со второй составляющей: активами.

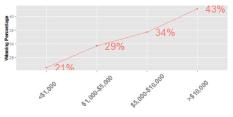

Учитывая приведенную выше зависимость между доходностью трейдера и эффективным рычагом, нет ничего неожиданного в том, что мы видим довольно четкую связь между используемыми активами и результатами торговли. На диаграмме ниже показано, что менее 21% трейдеров со средними активами в 1.000$ получили прибыль по результатам 12-месячного периода.

Диаграмма 3. Зависимость прибыльность трейдеров от величины активов.

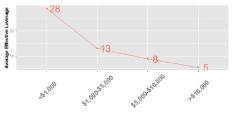

В той же группе трейдеров, где средние активы были от 10.000$ и выше, оказалось более, чем вдвое больше тех, кто торговал с прибылью - 43%. Эти статистические данные очень напоминают те, что отражают эффективные рычаги, и они наверняка связаны. В действительности так и есть - те трейдеры, у кого было активов в среднем менее 1.000$, использовали в среднем эффективные рычаги 28:1, в то время как трейдеры с активами более 10.000$ использовали средние рычаги 5:1.

Диаграмма 4. Зависимость между используемыми рычагами и активами.

Как видно, имеет смысл наличие взаимосвязи между средними эффективными рычагами и используемыми торговыми активами, но что это в конечном счете означает для трейдера? Если в двух словах, то вы должны знать, скольким ожидаете рисковать и установить соответствующий торговый капитал.

Управление размером позиций и активами согласно риску

В одной из моих статей я описал критическую причину того, почему настолько важно управлять риском, и резюме было простым: всегда рассчитывайте, по крайней мере, на такую же прибыль, сколько вы потенциально можете потерять. В этом смысле, мы можем управлять размером позиций, активами и, в конечном счете, эффективными рычагами.

Чтобы лучше проиллюстрировать этот пункт, давайте рассмотрим конкретный пример. Если трейдер рассматривает возможность открыть позицию по валютной паре EUR/USD объемом 100.000 единиц, то движение в один пункт будет стоить 10$. Движение пары от 1.1500$ до 1.1600$ составит 100 пунктов. В этом примере сделка в 100.000 единиц принесла бы прибыль или потерю равную 10$ * 100 пунктов = 1.000$.

Удерживая нашу цель по прибыли в пунктах и долларах постоянной, мы, учитывая приведенные статистические данные, хотим использовать эффективный рычаг ниже 10:1 или даже 5:1. Наша позиция по паре EUR/USD в 100.000 единиц будет стоить 115.000$ (100.000 * 1.15$) и, таким образом, мы хотели бы иметь активы, по крайней мере, в 11.500$, чтобы управлять такой позицией. Активы ниже этого уровня или размер позиции с большим рычагом поместил бы нас в категорию более высокого риска, чего мы хотим избежать.

Мы видели, что есть положительная связь между размером счета и вероятностью успеха. Вполне логично мы можем ожидать, что многие из тех, кто имеет больший размер активов, имеют и более внушительный опыт торговли. И все же трудно игнорировать довольно ясную взаимосвязь между используемыми средними эффективными рычагами и уровнем успеха.

Используемые рычаги - не единственный фактор в конечном успехе трейдера, но наши данные предполагают, что это определенно может работать против

трейдера. Как показывает опыт, многие из наших наиболее успешных трейдеров оперируют более низкими уровнями эффективных рычагов.