Алексей Словеснов - Распределение капитала при торговле с фиксированной долей

Фиксированная доля - один из вариантов управления деньгами. Он заключается в том, что наша ставка в каждой сделке имеет постоянный процент от размера капитала. Другими словами, трейдер торгует с постоянным плечом, Когда он проигрывает, то уменьшает число лотов. Когда выигрывает, число лотов увеличивается.

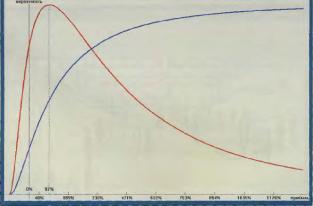

РИСУНОК 1 ПЛОТНОСТЬ И ФУНКЦИЯ РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ

Выбор размера плеча и величины риска - пожалуй, самый важный вопрос money-manage-ment. Капитал - случайная величина, и его размер после реальных торгов может быть очень далек от прогнозируемого значения.

Данная статья позволяет глубже понять распределение прибыли после заданного числа сделок. Основная задача - показать, как посчитать вероятность того. что мы получим заранее заданные значения прибыли после заданного числа сделок. Будет построен график и найдена формула зависимости вероятности от размера конечной прибыли. Такая зависимость даст

- нам ответы на следующие вопросы:

* какова наиболее вероятная величина прибыли;

• какова вероятность, что капитул будет находить-

ся в некоторых заданных пределах (например, что прибыль лежит в диапазоне от 20% до 40%);

• какова вероятность, что убыток не превысит, например. 30%-,

• какова вероятность, что прибыль, например, будет не менее 20%.

Постараемся избежать громоздких математических формул, но и без них не обойтись.

Два различных подхода

Для выяснения, как распределяется прибыль, можно пойти двумя различными путями. Первый применим везде, второй хорош только после большого числа сделок. Чуть позже укажем достоинства и недостатки обоих подходов.

Рассмотрим торговую систему, которая в среднем делает одну положительную сделку с прибылью 40% и одну отрицательную сделку с убытком минус 20% от размера капитала. Это означает, что торговая система {а,, к,} описывается как а =0.4, к, = 1. а,= 0.2, к

(= 1 Для краткости определим вероятность і-ого исхода;

Также для простоты будем далее считать, что начальный капитал равен 1.

Первый подход

Посмотрим, как будет распределена прибыль после одной сделки. С вероятностью 50% имеем прибыль 40%=0.4. С вероятностью 50% убыток составит -20%= -0.2. Очевидно, что при такой системе других исходов быть не может.

Теперь ситуация после двух сделок. Два выигрыша по 40%. с вероятностью 25% это соответствует прибыли в 96% (1.4x1.4-1=0.96), два проигрыша с вероятностью 25% 0.8х0.8-1 =-0.36 (проигрыш 36%). Также можно в первой сделке выиграть, а во второй проиграть или. наоборот, сначала проиграть, а потом выиграть. Такие два различных исхода дают один и тот же результат 0.8x1.4-1=0.12 - это соответствует прибыли 12%. Вероятность такого исхода 50%.

Нетрудно продолжить такие рассуждения на 3, 4 сделки и т.д. Аналогично можно рассматривать этот метод для любой торговой системы {а,, к}. Зная все возможные исходы, можно ответить на вопросы, заданные в начале статьи. Например, наиболее вероятным исходом после двух сделок будет прибыль 12% (с верояпюстью 50%). Вероятность, что будет убыток, равна 25%.

Недостатки первого подхода

Хотя таким способом мы получаем точные результаты, но число вычислений очень сильно растет при увеличении числа сделок и числа исходов. Если необ ходимо посмотреть, что будет после 100 сделок для системы со 100 различными исходами, то вычислений

будет так много, что даже современный компьютер не способен за разумное время посчитать такое распределение.

Надо заметить, что ситуация со 100 исходами вполне типична. Естественно, мы предполагаем, что для торговой системы была набрана большая статистика, а чем больше статистика, тем больше различных исходов. 100 сделок - тоже весьма разумная цифра. Например. система делает около 50 сделок в год, а мы хотим посмотреть на распределение прибыли после двух лет.

Первый подход реально применим, если система торгует достаточно редко - несколько сделок в год, или/и у нее всего несколько исходов. Обычно у торговой системы сотни или, по крайней мере, десятки различных исходов, число сделок также измеряется десятками. В вычислении распределения капитала после большого числа исходов нам поможет математика.

В торой подход

Второй подход является предельным случаем первого, он показывает распределение капитала после большого числа сделок: чем их больше, тем точнее будет приближение. «Большое» число на практике равно 30-40, то есть можно спрогнозировать прибыль после 30 и более сделок. В моей практике уже при 6 сделках результаты первого и второго подхода были вполне схожи (из первых 6 сделок только 2 дали одинаковые исходы - таким образом, после 6 сделок имелось уже 5 различных исходов; не думаю, что после 100 испытаний число различных исходов будет меньше 40-50, что говорит в пользу второго подхода).

Второй подход, в отличие от первого, дает нам картину распределения капитала, что позволяет посмотреть на си туацию в целом, а также найти характер ные особенности графика. Находим распределение прибыли и рисуем ее график. Любое распределение в математической статистике характеризуется плотностью распределения и функцией распределения. Далее будет показано, что обе эти функции имеют простой и естественный «физический» смысл применительно к данной задаче.

А теперь к 4>ормулам. Сначала зададим все параметры. Пустъ у нас дана торговая система (а,, к,), пусть х - используемое плечо в торговле (оно может быть любым, не обязательно оптимальным), п - число сделок, по истечении которых мы рассматриваем размер капитала. Пока будем рассматривать не сам ка питал, а его логарифм. Введем две величины;

т = р, log(l + а,х)

и

Логарифм капитала после п сделок распределен нормально с математическим ожиданием m и дисперсией d.

Была использована центральная предельная теорема из теории вероятностей.

/Д/Л )- схр(- (/А т)

- это зависимость вероятности р от логарифма конечного капитала Ik. Теперь несложно получить и зависимость вероятности от прибыли Р. Получаем формулу:

р(Л) = ехр{ -(log(P + l) - т'у

(красный график на рисунке 1J Эта функция подзывает, какая будет вероятность прибыли Р и называется плотностью распределения прибыли.

Несмотря па громоздкость формулы, график этой функции очень простой. Это холмик или горбик, вытянутый вправо. На рисунке 1 показан график прибыли после 12 сделок при плече 1. Из графика видно, что после 12 сделок наиболее вероятна прибыль 97%. ЗаыстиМ, что прибыль 97% является значением функции роста капитала:

ЛГ,.(1)= П(1 + я,)'** '* = 1.40.8' «И.У7

Капитал после J2 сделок будет около 1.97 - это означает Прибыль 97%. Наиболее вероятным результатом прибыли посте п сделок будет

Красный график на рисунке позволяет определить вероятность прибыли в точке. Мы видим, что вероятность прибыли после 97% постепенно снижается. Получать прибыль в 753% торговая система будет в Л раза реже, чем 97%. То же самое касается и убытков: вероятность получить большой убыток практи чески равна нулю. Очень хорошо, что холмик вытя-(гут вправо, а не влево - что связано со свойством экспоненты.

Заметим, что, какая бы ни была торговая система, графиком будет все тот же холмик, вытянутый вправо. Где находится вершина этого холмика, зависит от параметра т, а насколько он узкий или широкий, определяет параметр d, Красный график дает нам возможность посмотреть на распределение прибыли в целом и увидеть качественную оценку тою, где вообще может находиться прибыль, а также позволяет сравнивать вероятности двух различных исходов.

Теперь разберемся с синим графиком, математически это

F

ФіР)^ J f*x)dx

- функция распределения прибыли. Для нас она может быть более важна, чем р. С помощью функции распределения можно вычислить вероятность того, что прибыль ? после торговли будет находиться в заданных пределах

р

п(Р 1 < Р < Р2) = Ф(Р2) - <Т(Р1) = / р( \ ),іл .

Pi

Если положить Рі=-°о. получим р,(Р<Р2)=Ф(Р2). т.е Ф(Р2) - это вероятность того, что прибыль в конце будет меньше, чем Р2. Если же положить Р2=», получим р

І.(Р>Рі)=І-Ф(РЧ, т.е. 1 Ф(Рі) - это вероятность того, что прибыль в конце будет больше, чем Рі.

Таким образом, уже можно вычислитъ верояп-юсгь того, что прибыль будет лежать в заданных пределах, либо будет больше некоторого значения, либо не превысит некоторого заданного уровня.

Если функция р характеризует вероятность задав ной прибыли, то функция р показывает вероятность прибыли на интервале. Логарифм капитала распредп лен нормально, а нормальное распределение извест но и хорошо изучено. Это позволяет использовать уже готовые математические результаты. Около поло вины распределений, если не больше, описываются нормальным законом. Наш пример только подтверждает это. Поэтому хотя функция Ф и шеет такой невзрачный вид, про нее уже все известно, и есть стандартные способы ее вычисления. То же можно сказать и о функции р. Для получения вероятности можно таюке проста численно проинтегрировать фунггцию р, для этого существует масса методов.

Недос татки второго подхода

Показанное выше распределение прибыли будет реалы-го, если мы допускаем любую просадку. Если же е инвестором была оговорена просадка, к примеру, к 20%, то такой график будет не совсем точен, хотя и близок к реальности, если размер просадки правилъ но соотносится с максимальным убытком. Обычно и договоре с инвестором предполагается, что максимальная ггросадка вообще недостижима или почти не достижима.

Простой пример. Пусть система за 1 сделку допускает максимальный убыток в 0.5%, а вы договорились с инвестором о просадке в 20% и хотите рассмотреть распределение прибыли после 36 сделок Максимальная просадка составит 1 -(] -0.005)

1* -0.165. Это 16.5%. Мы видим, что потерь в 20% за 36 сделок при такой системе просто невозможно получить.

Литература:

1. Словеснов А. Оптимальный money-management И Валютный спекулянт, 2005, № 3, С. 27-29.

Содержание раздела