Джеймс Стэнли - Норма прибыли

Прежде, чем мы начнем, ответьте себе на простой

вопрос: как часто вы должны быть правы, чтобы оставаться в прибыли?

То be profitable, how often do you need to be right?

Когда я задаю этот вопрос своим студентам, то наиболее распространенные ответы - приблизительно в 60-70% случаев. Некоторые трейдеры предполагают немного меньше - приблизительно 55%. Очень редко я получаю ответ ниже 50%. Это абсолютно не верно!

В торговле мы можем быть правы лишь в 30% случаев и все еще оставаться в прибыли. В данной статье мы рассмотрим, каким образом обеспечивается прибыльность торговли.

Мы также исследуем вопрос, который потенциально является еще более важным - почему не стоит рассчитывать быть правым намного более половины случаев.

Что заложено в текущей цене?

Когда банки получают заявки от своих клиентов, чтобы обменять 1.000.000$ на евро, иену или британские фунты, они соответственно проводят эту сделку и это дополнительное предложение или спрос вызывает изменение цены.С другой стороны, если рыночные участники слышат неожиданное заявление Руководителя ФРС Бена Бернанке, то цены начинают изменяться довольно быстро, реагируя на то, как полученные новости могут в будущем повлиять на общую ситуацию в экономике и на рынке.

Но оба этих фактора влияют на будущую цену, и, к сожалению, нет ни одного способа узнать, что они произойдут, пока этого не случилось.

Текущая цена только показывает нам вектор тех событий, которые случились в прошлом. Как трейдеры, мы вероятно не намерены постоянно уступать рынку на нашем пути к успеху.

Как известно, рынок всегда прав. Наступающие изменения цен будут часто диктоваться будущими событиями, которые мы не можем предсказать (вроде крупных ордеров или новостей, которые должны произойти). Таким образом, в отношении этих событий невозможно знать то, что именно будет происходить. Невозможно продолжать успешно прогнозировать будущие ценовые движения без надлежащего управления риском.

Несомненно, мы могли бы оценивать уклон рынка - и если нет никаких новостей, которые радикально меняют картину, мы могли бы даже торговать в направлении этого уклона (тренда). Мы уже посвятили множество статей данной теме, чтобы помочь трейдерам в выборе направления торговли (см. в прошлых выпусках журнала).

Но поскольку мы размещаем сделки и строим торговую стратегию, мы должны знать, что всегда существует вероятность оказаться неправым в отношении сделки - как нет никаких гарантий, что цена продвинется вверх или вниз в любой момент времени.

Торговля - это управление вероятностями.

В любой момент времени, каковы шансы, на ваш взгляд, что цена повысится или понизится?

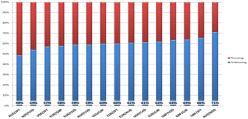

Важно смотреть на этот вопрос при планировании управления риском. Как часто вы рассчитываете быть правым? В своих исследованиях успешных трейдеров (см. в прошлых выпусках журнала), мы выяснили, что розничные трейдеры бывают чаще правы, чем неправы, по многим наиболее распространенным валютным парам. Таблица ниже показывает процент выигрышных сделок в этих парах в течение периода анализа:

Диаграмма 1. Процент выигрышных сделок по валютным парам.

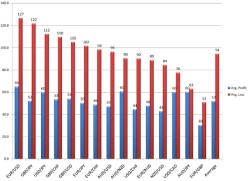

Диаграмма 2. Средняя прибыль и потеря по сделкам.

В большинстве наблюдаемых валютных пар трейдеры были прибыльны более чем в половине случаев (исключение составляет валютная пара AUD/JPY, где трейдеры были правы лишь в 49% времени). Таким образом, можно ли было ожидать, что эти трейдеры, с их высокой долей выигрышных сделок, преуспели?

К сожалению нет. Несмотря на тот факт, что доля выигрышных сделок доходила до 71%, трейдеры все же теряли деньги в целом. Возникает вопрос - с чем это связано? Здесь наглядно видно, почему это происходит:

Как видно на приведенной выше диаграмме (средняя прибыль отмечена синим, а средняя потеря - красным цветом), по каждой валютной паре у трейдеров были более высокие потери, когда они оказывались неправы, чем прибыль - когда правы.

И, несмотря на то, что трейдеры имели больший процент выигрышных сделок, тот факт, что они теряют настолько много, когда оказываются неправы, приводит к весьма негативным последствиям.

В своем исследовании Дэвид Родригез нашел, что именно это было самой распространенной ошибкой трейдеров на рынке форекс (подробнее см. в прошлых выпусках журнала). Это может быть исправлено, управляя риском в своих интересах.

Управление риском

Итак, если трейдер хочет должным образом применить управление риском в своих стратегиях, как он может это сделать?Есть две основных области, которые трейдеры должны исследовать при построении своего подхода по управлению риском.

Первый мы рассмотрели выше, и он относится к соотношению риска/прибыли, используемого в каждой заключаемой сделки, чтобы избежать наиболее распространенной среди трейдеров ошибки.

В своей статье Дэвид Родригез предлагает трейдерам использовать стоп-ордера и цели по прибыли, чтобы определять соотношение риск/прибыль на уровне 1:1 и выше. Это может быть достигнуто, размещая стоп- и лимит-ордер по каждой сделке. При этом, лимит-ордер должен находиться, по крайней мере, на том же расстоянии от текущей цены, что и стоп-ордер.

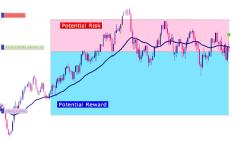

Мы можем развить эту концепцию дальше, стремясь к еще большей прибыли, когда бываем правы, одновременно уменьшая риск для сокращения потерь. Это может быть обеспечено соотношением риска к прибыли на уровне 1:2. Визуально соотношение риска к прибыли на уровне 1:2 проиллюстрировано на диаграмме ниже:

Диаграмма 3. Соотношение риск/прибыль по сделке.

Есть множество причин для установки такого соотношения риска/прибыли, поскольку будущие цены трудно прогнозировать и невозможно предсказать. Но когда трейдер находится на правильной стороне рынка,

подобное соотношения риска и прибыли может максимизировать его выгоду, и соответственно ограничить потери в тех случаях, когда он неправ.

Фактически, трейдер бывает прав даже меньше, чем в половине случаев. Предположим, что количество выигрышных сделок составляет 40%. Используя соотношение риска/прибыли 1:2, он все еще может оставаться в прибыли.

Как вы видите, соотношение риска и прибыли полностью изменило результаты торговли. Если бы трейдер брал только один доллар прибыли на каждый доллар риска, то его стратегия понесла бы потери в 200 пунктов. Но доведя это соотношение до 1:2, трейдер склоняет шансы в свою пользу (даже будучи правым в 40% времени).

Однако, что, если наша стратегия успешна только в 30% случаев (как мы упомянули выше)?

Мы можем просто стремиться к более агрессивным сделкам, ища более высокую прибыль во время меньшего количества сделок, где мы бываем правы. Таблица ниже показывает 3 различных соотношения риска/прибыли для доли выигрышных сделок в 30%:

Кредитные рычаги

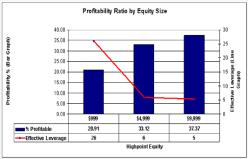

Идя дальше в теме управления риском, мы должны сосредоточиться на используемых кредитных рычагах. В конце концов, не имеет значения, насколько сильным является наше соотношение риска и прибыли, если мы столкнемся с закрытием сделок из-за недостаточности маржинального обеспечения (ситуацией "margin call") в наших первых нескольких сделках.В одной из своих статей Джереми Вагнер достаточно глубоко изучил эту тему (подробнее см. в прошлых выпусках журнала). При исследовании, как трейдеры используют торговый капитал, Джереми сделал интересное наблюдение: трейдеры с меньшими средствами на своих балансах, обычно, использовали намного более высокие рычаги, чем трейдеры с более крупными активами.

При этом, трейдеры, использующие меньшие рычаги, показывали намного лучшие результаты, чем трейдеры с менее внушительными балансами, и использующими рычаги 1:20 и выше. Трейдеры с более крупными активами (использующие средние рычаги 1:5) оказывались прибыльнее более чем на 80%, чем трейдеры с меньшими балансами (использующие средние рычаги 1:26).

Представленная диаграмма наглядно иллюстрирует это расхождение между группами трейдеров:

Диаграмма 4. Зависимость используемых рычагов и прибыльности.

В своей статье Джереми утверждает, что трейдер должен использовать эффективные рычаги - 1:10 или меньше. Это позволит трейдеру смягчить ущерб от потерь. Если же эффективные рычаги объединить с сильным соотношением риска/прибыли (более высокая прибыль, чем подразумеваемый риск), трейдеры смогут заставить концепцию управления риском работать в свою пользу.