Глава 16. Механизм управления прибылью предприятия в процессе финансовой деятельности

16.1. СОДЕРЖАНИЕ ФИНЛНСОВОЙДЕЯТЕЛЬНОСТИ И ЕЕ ВОЗДЕЙСТВИЕ НА ФОРМИРОВАНИЕПРИБЫЛИПРЕДПРИЯТИЯ

Содержание финансовой деятельности предприятия рассматривается обычно в широком и узком ее значении. В широком понимании под финансовой деятельностью предприятия понимаются все аспекты управления финансами отдельного хозяйствующего субъекта; это управление выделилось в начале XX века в специальную область знаний, получившую название "финансовый менеджмент". В узком значении под финансовой деятельностью предприятия понимается управление денежными потоками, связанными с выбором и обслуживанием внешних источников его финансирования. Эти денежные

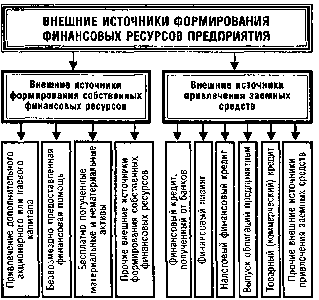

потоки оказывают прямое влияние на формирование общей прибыли предприятия; поэтому в данной работе мы ограничимся только такой узкой трактовкой финансовой деятельности предприятия, сформулировав ее следующим образом: "Под финансовой деятельностью предприятия понимается целенаправленная система мер по обеспечению привлечения необходимого объема капитала из внешних источников и своевременного и полного выполнения обязательств по его обслуживанию и возврату". Для того, чтобы полнее представить объект финансовой деятельности предприятия, формирующей соответствующие денежные потоки, рассмотрим состав внешних источников формирования его финансовых ресурсов (рис. 16.1).

|

Рисунок 16.1. Состав внешних источников формирования финансовых ресурсов предприятия.

Как видно из данных рисунка, состав внешних источников формирования финансовых ресурсов предприятия весьма многообразен, что предопределяет сложность формирования денежных потоков, связанных с финансовой деятельностью и оказывающих существенное влияние на формирование общей его прибыли.

|

Финансовая деятельность предприятия (в рассматриваемом нами значении) характеризуется следующими основными особенностями:

Она является главной формой обеспечения развития операционной и инвестиционной деятельности предприятия. Задачи финансовой деятельности и ее масштабы определяются стратегией развития операционной деятельности предприятия и его инвестиционной политикой. Обеспечивая приток финансовых ресурсов для развития операционной и инвестиционной деятельности, она способствует реализации стратегических целей предприятия. Вместе с тем, по отношению к операционной и инвестиционной деятельности предприятия, финансовая его деятельность носит подчиненный характер. Это связано с тем, что формирование финансовых ресурсов из внешних источников не является для предприятия самоцелью, а всегда подчинено задачам эффективного их использования в процессе операционной и инвестиционной деятельности.

Финансовая деятельность предприятия носит стабильный характер, т.е. осуществляется постоянно. Это

связано с тем, что каждое предприятие в той или иной степени в процессе своего развития нуждается во внешнем финансировании, а соответственно и обеспечивает его обслуживание. Только предприятие, свертывающее объемы операционной и инвестиционной деятельности, может позволить себе "передышку" в осуществлении финансовой деятельности по привлечению ресурсов из внешних источников.

3. Формы и объемы финансовой деятельности в значительной мере зависят от отраслевых особенностей и организационно-правовых форм деятельности предприятия. Отраслевые особенности деятельности предприятия, формирующие продолжительность операционного цикла, егосезонность, общую капиталоемкость производства и реализации продукции, определяют пропорции в использовании собственного и заемного капитала, а также в объемах привлечения финансовых средств из внешних источников по отдельным периодам, Организационно-правовые формы деятельности влияют на состав источников привлечения внешнего капитала (дополнительную эмиссию акций; привлечение дополнительного паевого капитала и т.п.).

Финансовая деятельность предприятия генерирует свои специфические виды рисков, объединяемые понятием "финансовый риск". Главными из этих рисков являются риск неплатежеспособности и риск потери финансовой устойчивости предприятия. Риск неплатежеспособности вызывается существенным возрастанием объема обязательств предприятия в процессе привлечения финансовых ресурсов, которые в периоды спада конъюктуры товарного рынка не могут быть обеспечены активами в высоколиквидной форме (формируя так называемый "спазм ликвидности"). Риск потери финансовой устойчивости генерируется несовершенством структуры капитала (чрезмерной долей привлечения и использования заемных средств). По своим финансовым последствиям оба эти риска относятся к числу наиболее опасных, формируя непосредственную угрозу банкротства предприятия. Механизм осуществления финансовой деятельности предприятия строится в тесной связи с уровнем финансового риска.

Финансовая деятельность определяет специфический характер формируемых ею денежных потоков предприятия. Эта специфика заключается в том, что в процессе финансовой деятельности положительный денежный поток (поступление финансовых ресурсов из внешних источников) всегда в итоге этой деятельности ниже по объему, чем отрицательный денежный поток (обслуживание и возврат внешнего долга), хотя в отдельные периоды времени этот процесс может временно носить обратный характер. Естественно речь идет о денежных потоках, приведенных к настоящей стоимости, так как по каждой финансовой операции они осуществляются с разрывом во времени.

Такая ситуация вызывается тем, что любой кредитор (по привлекаемым заемным средствам) или инвестор (по привлекаемому из внешних источников дополнительному паевому или акционерному капиталу) рассчитывает на получение дополнительной прибыли на вложенные средства (в форме процента, дивиденда и т.п.). И конечно,

предприятие, привлекая необходимый капитал, сознательно идет на эти дополнительные финансовые расходы.

Финансовая деятельность предприятия связана непосредственно с финансовым рынком — рынком денег и рынком капитала. Объемы и результаты этой деятельности в значительной степени подвержены колебаниям конъюктуры отдельных сегментов финансового рынка. Если направленность колебаний конъюнктуры товарного и финансового рынков не совпадает (например, при увеличении спроса на товарном рынке на продукцию предприятия на финансовом рынке снижается предложение свободного капитала с соответствующим ростом его стоимости), это создает серьезные проблемы в развитии предприятия.

Финансовая деятельность оказывает опосредствованное влияние на формирование прибыли предприятия.

Так как отрицательный денежный поток в процессе финансовой деятельности всегда превышает положительный, прямое формирование прибыли в процессе этой деятельности отсутствует. Вместе с тем, привлечение дополнительного объема внешнего капитала увеличивает сумму операционных доходов предприятия, а снижение стоимости привлечения этого капитала позволяет предприятию соответственно снижать уровень операционных затрат. Таким образом, формирование прибыли предприятия в процессе его финансовой деятельности опосредствуется дополнительным формированием его операционной прибыли. Уровень дополнительно формируемой в процессе финансовой деятельности операционной прибыли характеризуется разницей между уровнем рентабельности операционных активов и уровнем стоимости дополнительно привлекаемого капитала из внешних источников. Этот показатель является важнейшим критерием оценки результативности финансовой деятельности предприятия. Рассмотрение особенностей финансовой деятельности и форм ее воздействия на общую сумму прибыли предприятия, позволяет сформулировать две важнейшие критериальные задачи этой деятельности, связанные с привлечением дополнительного объема внешнего капитала:

минимизацию стоимости дополнительно привлекаемого капитала;

оптимизацию структуры источников дополнительно привлекаемого капитала.

Обе эти задачи, определяющие результативность финансовой деятельности предприятия, существенным образом влияют на общий уровень формируемой им прибыли.

Различия в уровнях формируемой прибыли в процессе финансовой деятельности предприятия в значительной степени определяют уровень финансовых рисков, сопровождающих эту деятельность. Поэтому выбор тех или иных управленческих решений, связанных с формированием стоимости дополнительно привлекаемого капитала или структуры его источников, сводится к сознательному установлению соотношения уровня прибыли и риска в процессе осуществления финансовой деятельности. Различия этих уровней формируют три основных типа политики финансирования развития предприятия (или финансирования его активов):

агрессивную политику финансирования;

умеренную (или компромиссную) политику финансирования;

консервативную политику финансирования.

Формы проявления каждого из типов этой политики в процессе отдельных аспектов финансовой деятельности предприятия рассматривается далее.

16.2. ФИНАНСОВЫЙ ЛЕВЕРИДЖ

Главная задача финансовой деятельности предприятия — формирование дополнительной прибыли в процессе привлечения внешнего капитала — реализуется разными методами. Одним из основных механизмов реализации этой задачи является "финансовый леверидж".

Финансовый леверидж характеризует использование предприятием заемных средств, которое влияет на изменение коэффициента рентабельности собственного

капитала. Иными словами, финансовый леверидж представляет собой объективный фактор, возникающий с появлением заемных средств в объеме используемого предприятием капитала, позволяющий ему получить дополнительную прибыль на собственный капитал.

Показатель, отражающий уровень дополнительно генерируемой прибыли на собственный капитал при различной доле использования заемных средств, называется эффектом финансового левериджа. Он рассчитывается по

„ ЭФЛ = (1-С„„ )х(КВР

А - ПК )х||

следующей ’ формуле:

где ЭФЛ — эффект финансового левериджа, заключающийся в приросте коэффициента рентабельности собственного капитала, %;Снп — ставка налога на прибыль, выраженная десятичной дробью;КВРа — коэффициент валовой рентабельности активов (отношение валовой прибыли к средней] стоимости активов), %;

ПК — средний размер процентов за кредит, уплачиваемых предприятием за использование заемного капитала, %; ЗК — средняя сумма используемого предприятием заемного капитала; СК — средняя сумма собственного капитала предприятия. Рассмотрим механизм формирования эффекта финансового левериджа на следующем примере (табл. 16.1):

Таблица 16.1.формирование эффекта финансового левериджа (уел. ден. единиц)

№

|

Показатели

|

Предприятия

|

|

|

"А"

|

"Б"

|

"В"

|

1

|

2

|

3

|

4

|

5

|

1.

|

Средняя сумма всего используемого капитала (активов) в

рассматриваемом периоде

|

1000

|

1000

|

1000

|

2.

3.

|

Средняя сумма

собственного капитала Средняя сумма заемного

|

1000

|

800

200

|

500

500

|

4.

|

капитала

Сумма валовой прибыли (без учета расходов по уплате процентов за

|

200

|

200

|

200

|

5.

|

Коэффициент валовой

рентабельности активов (без учета расходов по

|

20

|

20

|

20

|

6.

7.

|

уплате процентов за Средний уровень

процентовза кредит, % Сумма процентов за кредит, уплаченная за

|

10

|

10

20

|

10

50

|

|

использование заемного

|

|

|

|

|

капитала (гр. 3 хгр. 6) {

|

|

|

|

8.

|

100 }

Сумма валовой прибыли

|

200

|

180

|

150

|

9.

|

предприятия с учетом расходов по уплате

процентов за кредит (гр. 4

_ 7)

Ставка налога на прибылъ, выраженная десятичной дпобью

|

0,3

|

0,3

|

0,3

|

10.

|

Сумма налога на прибылъ

|

60

|

54

|

45

|

11.

|

(гр. 8 х гр. 9)

Сумма чистой прибыли,

|

140

|

126

|

105

|

12.

|

остающейся в

распоряжении

Коэффициент

|

14,00

|

15,75

|

21,00

|

13.

|

рентабельности

собственного капитала

или коэффициент

финансовой рентабельно/ 11 ir\rw CmUt %/"___

Прирост рентабельности собственного капитала в

связи с использованием заемного капитала, в % (по отношению к

предприятию "А")

|

|

1,75

|

7,00

|

Рассматривая приведенные данные, можно увидеть, что по предприятию "А " эффект финансового левериджа отсутствует, так как оно не использует в своей хозяйственной деятельности заемный капитал По предприятию "Б" этот эффект составляет:

ЭФЛ = (J-Oj)x(20-J0)x — = 1,75% .

800 . ..

Соответственно по предприятию В этот эффект составляет:

ЭФЛ = О-0,3)х (20 -Ю)х— = 7,00%

' 500

Из результатов проведенных расчетов видно, что чем выше удельный вес заемных средств в общей сумме используемого предприятием капитала, тем больший уровень прибыли оно получает на собственный капитал.

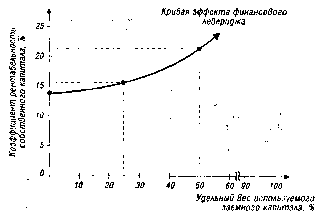

Механизм формирования эффекта финансового ле-вериджа может быть выражен графически. С использованием данных рассмотренного выше примера такой график приведен на рис. 16.2.

|

Рисунок 16.2. График формирования эффекта финансового левериджа.

Рассматривая ранее приведенную формулу расчета эффекта финансового левериджа, можно выделить в ней три основные составляющие:

1) Налоговый корректор финансового левериджа(1 - Снп), который показывает в какой степени проявляется эффект финансового левериджа в связи с различнымуровнем налогообложения прибыли.

2) Дифференциал финансового левериджа (КВРа — ПК),который характеризует разницу между коэффициентомваловой рентабельности активов и средним размеромпроцента за кредит.

|

3) Коэффициент финансового левериджа (ЗК/СК),который характеризует сумму заемного капитала, используемого предприятием, в расчете на единицу собственного капитала.

Выделение этих составляющих позволяет целенаправленно управлять эффектом финансового левериджа в процессе финансовой деятельности предприятия.

Налоговый корректор финансового левериджа практически не зависит от деятельности предприятия, так как ставка налога на прибыль устанавливается законодательно. Вместе с тем, в процессе управления финансовым левериджем дифференцированный налоговый корректор может быть использован в следующих случаях:

а) если по различным видам деятельности предприятия установлены

дифференцированные ставки налогообложения прибыли;

б) если по отдельным видам деятельности предприятиеиспользует налоговые льготы по прибыли;

в) если отдельные дочерние фирмы предприятия осуществляют свою

деятельность в свободных экономических зонах своей страны, где действуетльготный

режим налогообложения прибыли;

г) если отдельные дочерние фирмы предприятия осуществляют свою

деятельность в государствах с более низким уровнем налогообложения прибыли.

В этих случаях, воздействуя на отраслевую или региональную структуру производства (а соответственно и на состав прибыли по уровню ее налогообложения), можно снизив среднюю ставку налогообложения прибыли повысить воздействие налогового корректора финансового левериджа на его эффект (при прочих равных условиях).

Дифференциал финансового левериджа является главным условием, формирующим положительный эффект финансового левериджа. Этот эффект проявляется только в том случае, если уровень валовой прибыли, генерируемой активами предприятия, превышает средний размер процента за используемый кредит (включающий не только его прямую ставку, но и другие удельные расходы по его привлечению, страхованию и обслуживанию), т.е. если дифференциал финансового левериджа является положительной величиной. Чем выше положительное значение дифференциала финансового левериджа, тем выше при прочихравныхусловиях будет его эффект.

В связи с высокой динамичностью этого показателя он требует постоянного мониторинга в процесс управления эффектом финансового левериджа. Этот динамизм обусловлен действием ряда факторов.

Прежде всего, в период ухудшения конъюнктуры финансового рынка (в первую очередь, сокращения объема предложения на нем свободного капитала) стоимость заемных средств может резко возрасти, превысив уровень валовой прибыли, генерируемой активами предприятия.

Кроме того, снижение финансовой устойчивости предприятия в процессе повышения доли используемого заемного капитала приводит к увеличению риска его банкротства, что вынуждает кредиторов увеличивать уровень ставки процента за кредит с учетом включения в нее премии за дополнительный финансовый риск. При определенном уровне этого риска (а соответственно и уровне общей ставки процента за кредит) дифференциал финансового левериджа может быть сведен к нулю (при котором использование заемного капитала не даст прироста рентабельности собственного капитала) и даже иметь отрицательную величину (при которой рентабельность собственного капитала снизится, так как часть чистой прибыли, генерируемой собственным капиталом, будет уходить на обслуживание используемого заемного капитала по высоким ставкам процента).

Наконец, в период ухудшения конъюнктуры товарного рынка сокращается объем реализации продукции, а соответственно и размер валовой прибыли предприятия от операционной деятельности. В этих условиях отрицательная величина дифференциала финансового левериджа может формироваться даже при неизменных

ставках процента за кредит за счет снижения коэффициента валовой рентабельности активов.

Формирование отрицательного значения дифференциала финансового левериджа по любой из вышеперечисленных причин всегда приводит к снижению коэффициента рентабельности собственного капитала. В этом случае использование предприятием заемного капитала дает отрицательный эффект.

Коэффициент финансового левериджа является тем рычагом (leverage в дословном переводе — рычаг), который мультиплицирует (пропорционально мультипликатору или коэффициенту изменяет) положительный или отрицательный эффект, получаемый за счет соответствующего значения его дифференциала. При положительном значении дифференциала любой прирост коэффициента финансового левериджа будет вызывать еще больший прирост коэффициента рентабельности собственного капитала, а при отрицательном значении дифференциала прирост коэффициента финансового левериджа будет приводить к еще большему темпу снижения коэффициента рентабельности собственного капитала. Иными словами, прирост коэффициента финансового левериджа мультиплицирует еще больший прирост его эффекта (положительного или отрицательного в зависимости от положительной или отрицательной величины дифференциала финансового левериджа). Аналогично снижение коэффициента финансового левериджа будет приводить к обратному результату, снижая в еще большей степени его положительный или отрицательный эффект.

Таким образом, при неизменном дифференциале коэффициент финансового левериджа является главным генератором как возрастания суммы и уровня прибыли на собственный капитал, так и финансового риска потери этой прибыли. Аналогичным образом, при неизменном коэффициенте финансового левериджа положительная или отрицательная динамика его дифференциала генерирует как возрастание суммы и уровня прибыли на собственный капитал, так и финансовый риск ее потери.

Знание механизма воздействия финансового левериджа на уровень прибыльности собственного капитала и уровень финансового риска позволяет целенаправленно управлять как стоимостью, так и структурой капитала предприятия.

Содержание раздела