Глава 15. Управление формированием прибыли в процессе финансового инвестирования

15.1. ВЫБОР ФОРМИ ИНСТРУМЕНТОВ ФИНАНСОВЫХ

ИНВЕСТИЦИЙ

Функциональная направленность операционной деятельности предприятий, не являющихся институциональными инвесторами, определяет в качестве приоритетной формы осуществление реальных инвестиций. Однако на отдельных этапах развития предприятия оправдано осуществление и финансовых инвестиций. Такая направленность инвестиций может быть вызвана необходимостью эффективного использования инвестиционных ресурсов, формируемых до начала осуществления реального инвестирования по отобранным инвестиционным проектам; в случаях, когда, конъюнктура финансового (в первую очередь фондового) рынка позволяет получить значительно больший уровень прибыли на вложенный капитал, чем операционная деятельность на "затухающих" товарных рынках; при наличии временно свободных денежных активов, связанной с сезонной деятельностью предприятия; в случаях намечаемого "захвата" других предприятий в предверии отраслевой, товарной или региональной диверсификации своей деятельности путем вложения капитала в их уставные фонды (или приобретения ощутимого пакета их акций) и в ряде других аналогичных случаев. Поэтому финансовые инвестиции рассматриваются как активная форма эффективного использования временно свободного капитала или как инструмент реализации стратегических целей, связанных с диверсификацией операционной деятельности предприятия.

Осуществление финансовых инвестиций характеризуется рядом особенностей, основными из которых являются:

1. Финансовые инвестиции являются независимым видом хозяйственной деятельности для предприятий реального сектора экономики. Эта независимость проявляется

как по отношению к операционной деятельности таких предприятий, так и по отношению к процессу их реального инвестирования. Стратегические операционные задачи развития таких предприятий финансовые инвестиции решают лишь в ограниченных формах (путем вложения капитала в уставные фонды и приобретения контрольных пакетов акций других предприятий).

Финансовые инвестиции являются основным средством осуществления предприятием внешнего инвестирования. Все основные формы и инструменты финансовых инвестиций имеют внешнюю направленность инвестируемого капитала, выходящего за рамки воспроизводственных процессов своего предприятия. С помощью финансовых инвестиций предприятия имеют возможность осуществлять внешнее инвестирование как в пределах своей страны, так и за рубежом.

В системе совокупных инвестиционных потребностей предприятий реального сектора экономики финансовые инвестиции формируют инвестиционных потребностей второго уровня (второй очереди). Они осуществляются такими предприятиями обычно после того, как удовлетворены его потребности в реальном инвестировании капитала. В связи с этой особенностью финансовые инвестиции, как правило, не осуществляются на таких ранних стадиях жизненного цикла предприятия, как "рождение", "детство" и "юность". Возможность достаточно обширного удовлетворения потребности в финансовых инвестициях появляется у предприятия, как правило, лишь на стадии "ранняя зрелость".

Стратегические финансовые инвестиции предприятия позволяют ему реализовать отдельные стратегические цели своего развития более быстрым и дешевым путем. Так, при отраслевой или региональной диверсификации операционной деятельности, наращении объемов производства и реализации продукции путем "захвата" предприятий-конкурентов в своем сегменте рынка и других аналогичных случаях вместо приобретения целостных имущественных комплексов лил строительства новых объектов, предприятие путем соответствующих форм финансового инвестирования может приобрести контрольный пакет акций (контрольную долю в уставном фонде) интересующих его субъектов хозяйствования, максимальная сумма покупки которых составляет немногим более половины реальной рыночной стоимости их бизнеса (50% плюс одна акция). В процессе стратегического финансового инвестирования предприятия обычно не преследуют цели максимизации текущего инвестиционного дохода; более того, отдельные стратегические финансовые инвестиции могут осуществляться предприятием и при отрицательном значении текущего инвестиционного дохода в расчете на обеспечение долговременного прироста капитала.

Портфельные финансовые инвестиции используются предприятиями реального сектора экономики в основном в двух целях: получения дополнительного инвестиционного дохода в процессе использования свободных денежных активов и их противоинфляционной защиты. Целенаправленное формирование инвестиционных ресурсов для осуществления портфельных финансовых инвестиций такие предприятия, как правило, не производят. И хотя обычно финансовые инвестиции обеспечивают более низкий уровень прибыли, чем функционирующие операционные активы предприятия, они формируют дополнительный ее приток в периоды, когда временно свободный капитал не может быть эффективно использован для расширения операционной деятельности.

Финансовые инвестиции предоставляют предприятию наиболее широкий диапазон выбора инструментов инвестирования по шкале "доходность-риск". В сравнении с реальным инвестированием эта шкала значительно шире — она включает группу как безрисковых, так и высокорисковых (спекулятивных) инструментов инвестирования, позволяя инвестору осуществлять свою инвестиционную политику в широком диапазоне: от крайне консервативной до крайне агрессивной.

Финансовые инвестиции предоставляют предприятию достаточно широкий диапазон выбора инструментов инвестирования и по шкале "доходность-ликвидность". Хотя в сравнении с реальными инвестициями они характеризуются более высоким уровнем ликвидности, этот уровень варьирует в очень широких пределах.

Процесс обоснования управленческих решений, связанных с осуществлением финансовых инвестиций, является более простым и менее трудоемким. Он не связан с существенными прединвестиционными затратами финансовых средств, аналогичными подготовке реальных инвестиционных проектов; алгоритмы оценки эффективности финансовых инвестиций носят более дифференцированный характер по отношению к объектам инвестирования, что повышает надежность осуществления такой оценки; реализация принятых управленческих решений в сфере финансового инвестирования занимает минимум времени.

9. Высокая колеблемость конъюнктуры финансового рынка в сравнении с товарным определяет необходимость осуществления более активного мониторинга в процессе финансового инвестирования. Соответственно и управленческие решения, связанные с осуществлением финансового инвестирования, носят более оперативный характер.

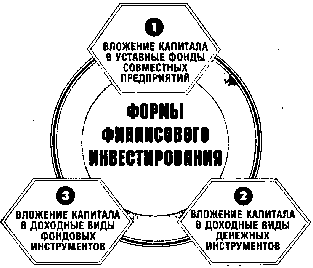

Финансовое инвестирование осуществляется предприятием в следующих основных формах (рис. 15.1.).

Рисунок 15.1. Основные формы финансового инвестирования,

осуществляемые предприятием.

1. Вложение капитала в уставные фонды совместныхпредприятий. Эта форма финансового инвестированияимеет наиболее тесную связь с операционной деятельностью предприятия. Она обеспечивает упрочение стратегических хозяйственных связей с поставщиками сырья и материалов (при участии в их уставном капитале);развитие своей производственной инфраструктуры (привложении капитала в транспортные и другие аналогичные предприятия); расширение возможностей сбытапродукции или проникновение на другие региональныерынки (путем вложения капитала в уставные фонды предприятий торговли); различные формы отраслевой и товарной диверсификации операционной деятельности идругие стратегические направления развития предприятия.По своему содержанию эта форма финансового инвестирования во многом подменяет реальное инвестирование, являясь при этом менее капиталоемкой и болееоперативной. Приоритетной целью этой формы инвестирования является не столько получение высокойинвестиционной прибыли (хотя минимально необходимый ее уровень должен быть обеспечен), сколько установление форм финансового влияния на предприятиядля обеспечения стабильного формирования своей операционной прибыли.

Вложение капитала в доходные виды денежных инструментов. Эта форма финансового инвестирования направлена прежде всего на эффективное использование временно свободных денежных активов предприятия. Основным видом денежных инструментов инвестирования является депозитный вклад в коммерческих банках. Как правило, эта форма используется для краткосрочного инвестирования капитала и ее главной целью является генерирование инвестиционной прибыли.

Вложение капитала в доходные виды фондовых инструментов. Эта форма финансовых инвестиций является наиболее массовой и перспективной. Она характеризуется вложением капитала в различные виды ценных бумаг, свободно обращающихся на фондовом рынке (так называемые "рыночные ценные бумаги"). Использование этой формы финансового инвестирования связано с широким выбором альтернативных инвестиционных решений как по инструментам инвестирования, так и

по его срокам; более высоким уровнем государственного регулирования и защищенности инвестиций; развитой инфраструктурой фондового рынка; наличием оперативно предоставляемой информации о состоянии и конъюнктуре фондового рынка в разрезе отдельных его сегментов и другими факторами. Основной целью этой формы финансового инвестирования также является генерирование инвестиционной прибыли, хотя в отдельных случаях она может быть использована для установления форм финансового влияния на отдельные компании при решении стратегических задач (путем приобретения контрольного или достаточного весомого пакета акций).

Направленность финансовых инвестиций предприятий в последнее время все больше ориентируется на фондовые инструменты. Различные инструменты фондового рынка составляют сейчас до 80% общего объема финансовых инвестиций предприятия. Это определяет необходимость более подробной характеристики инвестиционных качеств отдельных фондовых инструментов инвестирования.

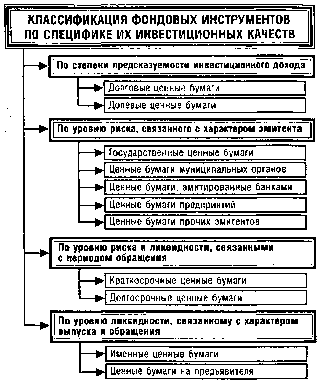

С позиций особенностей присущих им инвестиционных качеств фондовые инструменты классифицируются по следующим основным признакам (рис. 15.2.).

1. По степени предсказуемости инвестиционного дохода разделяют долговые и долевые ценные бумаги.

Долговые ценные бумаги характеризуется четкой предсказуемостью инвестиционного дохода, размер которого можно определить в любой момент их обращения. Предсказуемость уровня инвестиционного дохода позволяет без особых проблем сопоставлять инвестиционные качества долговых ценных бумаг как по шкале "доходность-риск", так и по шкале "доходность-ликвидность". Кроме того, долговые ценные бумаги имеют приоритетные права погашения обязательств при банкротстве эмитента, что значительно снижает уровень несистематического их риска.

Долевые ценные бумаги характеризуются низким уровнем предсказуемости их инвестиционного дохода, который оценивается по двум параметрам — уровню предстоящих выплат дивидендов и приросту курсовой стоимости фондового инструмента. По этим ценным бумагам при эффективной хозяйственной деятельности

|

Рисунок 15.2. Классификация фондовых инструментов по специфике их инвестиционных качеств.

эмитента возможно получение более высокого уровня инвестиционного дохода в сравнении с долговыми ценными бумагами того же эмитента. При этом для долевых ценных бумаг характерна более высокая степень корреляции доходов с темпами

|

инфляции. Вместе с тем, нестабильность инвестиционного дохода делает их более рисковыми инструментами инвестирования, так как они не защищены ни от систематического, ни от несистематического видов рисков. Низкая эффективность хозяйственной деятельности эмитента может привести не только к потере инвестиционного дохода по долевым ценным бумагам, но и к частичной (а в случае банкротства — и полной) потере вложенного в них капитала.

2. По уровню риска, связанного с характером эмитента, выделяют следующие виды фондовых инструментов инвестирования:

Государственные ценные бумаги. Они представлены в основном долговыми обязательствами и имеют наименьший уровень инвестиционного риска. Отдельные виды государственных ценных бумаг рассматриваются даже в качестве эталона безрисковых инвестиций. Вместе с тем, уровень инвестиционного дохода по таким ценным бумагам, как правило, наиболее низкий. При этом путем из--* менения ставки рефинансирования (учетной ставки центрального банка) государство имеет возможность влиять на реальный уровень инвестиционного дохода по своим ценным бумагам в периоды резких колебаний конъюнктуры финансового рынка.

Ценные бумаги муниципальных органов. Уровень инвестиционных качеств таких ценных бумаг (как правило, долговых) в значительной степени определяется уровнем инвестиционной привлекательности соответствующих регионов. Хотя ценные бумаги такого вида трудно отнести к безрисковым, уровень инвестиционного риска по ним обычно невысокий. Соответственно невысок и уровень инвестиционного дохода по ним.

Ценные бумаги, эмитированные банками. Инвестиционные качества этих фондовых инструментов считаются достаточно высокими, так как уровень доходности по ним обычно выше, чем по государственным и муниципальным ценным бумагам. Кроме того, система экономических нормативов банковской деятельности и высокий уровень государственного контроля за их деятельностью снижают потенциальный уровень риска инвестирования в ценные бумаги этих эмитентов (хотя случаи финансовой несостоятельности банков не такие редкие).

Ценные бумаги предприятий. Этот вид финансовых инструментов инвестирования в нашей стране обладает низкими инвестиционными качествами. Это вызвано низкой эффективностью хозяйственной деятельности большинства предприятий на современном этапе (особенно

корпоратизированных государственных предприятий), вследствие чего по акциям многих из них не выплачиваются даже дивиденды. Уровень инвестиционного риска по ценным бумагам предприятий (особенно относящихся к категории "венчурных") наиболее высокий. Кроме того, этот тип ценных бумаг в целом характеризуется самым низким уровнем ликвидности на фондовом рынке.

3. По уровню риска и ликвидности, связанными с периодом обращения, выделяют следующие фондовые инструменты инвестирования:

Краткосрочные ценные бумаги. Период их обращения определяет достаточно высокий уровень их ликвидности на фондовом рынке. Кроме того, короткий период их обращения в значительной степени снижает уровень инвестиционного риска, связанного с изменением конъюнктуры финансового рынка и финансового состояния их эмитентов. В то же время, относительно низкий уровень риска и достаточно высокий уровень их ликвидности определяют сравнительно невысокий уровень инвестиционного дохода по таким фондовым инструментам.

Долгосрочные ценные бумаги. Уровень инвестиционных качеств таких фондовых инструментов определяется противоположными характеристиками — низким уровнем ликвидности (при прочих равных условиях) и соответственно более высоким уровнем инвестиционного риска. Соответственно по таким фондовым инструментам предлагается и более высокий уровень инвестиционного дохода.

4. По уровню ликвидности, связанному с характеромвыпуска и обращения,

фондовые инструменты инвестирования подразделяются на следующие виды:

Именные ценные бумаги. В связи со сложной процедурой их оформления и более глубоким контролем эмитента за их обращением эти ценные бумаги обладают очень низкой ликвидностью.

Ценные бумаги на предьявителя. Указанная особенность выпуска таких фондовых инструментов не препятствует процессу их свободного обращения, а соответственно и повышает потенциальный уровень их ликвидности.

Выше были рассмотрены общие особенности фондовых инструментов, определяющие их инвестиционные качества в соответствии с приведенной классификацией.

Вместе с тем, главной задачей в процессе финансового инвестирования является оценка инвестиционных качеств конкретных видов ценных бумаг, обращающихся на фондовом рынке. Такая оценка дифференцируется по основным видам ценных бумаг — акциям, облигациям, депозитным (сберегательным) сертификатам и т.п. Рассмотрим основные параметры оценки инвестиционных качеств важнейших видов этих ценных бумаг.

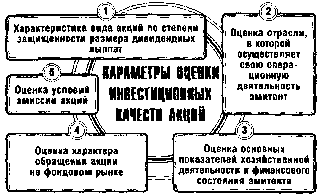

Интегральная оценка инвестиционных качеств акций

осуществляется по следующим основным параметрам (рис. 15.3.).

Рисунок 15.3. Основные параметры оценки инвестиционных качеств акций.

1. Характеристика вида акций по степени защищенности размера дивидендных выплат. Деление акций по характеру обязательств эмитента (Обеспечению защищенности размера дивидендных выплат) на привилегированные (в зарубежной литературе используется термин "преференциальные") и простые имеет наиболее существенное значение для инвестора с позиций принципиального различия их инвестиционных качеств.

Характеризуя эти различия в целом, можно отметить, что уровень безопасности инвестирования в привилегированные акции значительно выше, чем в простые в связи с их преферентивным правом на получение заранее предусмотренного уровня дивидендов и доли имущества при ликвидации акционерного общества. По степени надежности вложений привилегированные акции занимают промежуточное значение между простыми акциями и облигациями компании (они не имеют четкого срока погашения как облигации, а также столь надежного обеспечения имуществом акционерного общества при его ликвидации).

В то же время по критерию доходности более предпочтительными для инвестора могут оказаться простые акции, которые лучше приспособлены к условиям инфляционной экономики и изменениям конъюктуры фондового рынка. Кроме того, владельцы простых акций могут принимать непосредственное участие в разработке дивидендной политики акционерной компании.

2. Оценка отрасли, в которой осуществляет свою операционную деятельность эмитент, предполагает прежде всего изучение стадии ее жизненного цикла и предполагаемых сроков нахождения в этой стадии. Доход инвестора по акциям обеспечивается двумя основными результатами: а) ростом курсовой стоимости акции (основным фактором здесь выступает прирост капитала на одну акцию); б) суммой дивидендов по акциям (определяемом, в основном, размером чистой прибыли эмитента). Наиболее стабильный рост капитала и чистой прибыли характерен, как правило, для компаний тех отраслей, которые находятся на ранних стадиях своего жизненного цикла. Зарубежный опыт показывает, что наиболее высокий доход по акциям обеспечивают компании, осуществляющие свою деятельность в сфере наукоемких отраслей. Однако акции таких компаний являются одновременно и наиболее рисковыми — эти компании так и называются "венчурными" (или рисковыми) компаниями. Среди других факторов, определяющих инвестиционные качества акций компаний различных отраслей, следует обратить особое внимание при оценке на место, отводимое отрасли в структурной перестройке экономики Украины; средний уровень рентабельности предприятий отрасли, а также уровень налогообложения их доходов (прибыли). Последние два фактора могут служить критерием оценки возможного уровня дивидендов по акциям. При оценке инвестиционных качеств

компаний отдельных отраслей можно воспользоваться методикой определения инвестиционной привлекательности отраслей экономики, рассмотренной ранее.

3. Оценка основных показателей хозяйственной деятельности и финансового состояния эмитента дифференцируется в зависимости от того, предлагаются ли акции впервые, или они уже продолжительный период обращаются на фондовом рынке. В первом случае проводится оценка инвестиционной привлекательности предприятия с использованием системы показателей рентабельности, финансовой устойчивости, платежеспособности, оборачиваемости капитала и активов. Во втором случае эта оценка дополняется анализом ряда новых показателей, среди которых наиболее важную роль играют следующие:

а) Уровень отдачи акционерного капитала. Этотпоказатель характеризует

уровень чистой прибыли поиспользуемому акционерному капиталу и рассчитываетсяпо

ЧПхЮО

У vJ Д L* ™ ___'' ' •

формуле:

где УОдк— уровень отдачи акционерного капитала в %; ЧП — сумма чистой прибыли компании в рассматриваемом периоде; АК—средняя стоимость акционерного капитала в рассматриваемом периоде.

б) Балансовая ("книжная") стоимость одной акции.Этот показатель характеризует

размер акционерного капитала и резервного фонда компании, приходящегосяна одну акцию, т.е. обеспеченность собственными реальными активами по балансу. Расчет этого показателяосуществляется по формуле:

балансовая

|

|

где БСд

стоимость одной акции на определенную

дату;

АК — стоимость акционерного капитала на определенную дату;

РФ — стоимость резервного фонда на определенную дату;

Aq — общее количество акций компании на определенную дату. в) Коэффициент обеспеченности привилегированныхакций чистыми активами. Этот

показатель позволяет определить степень защиты капитала при его инвестированиив привилегированные акции. Он рассчитан по формуле:

где КОнд — коэффициент обеспеченности привилегированных акций чистыми активами; ЧА — сумма чистых активов акционерного общества на определенную дату, определяемая как разница между общей суммой активов по балансу, с одной стороны, и нематериальными активами, текущими и долгосрочными обязательства-' •* ми, с другой; А

прив — количество привилегированных акций компании.

г) Коэффициент покрытия дивидендов по привилегированным акциям. Этот

показатель позволяет оценить, вкакой мере размер чистой прибыли компании обеспечивает выплату дивидендов по привилегированным акциям.Расчет этого показателя осуществляется по формуле:

где КПд — коэффициент покрытия дивидендов по привилегированным акциям; ЧП — сумма чистой прибыли общества в рассматриваемом периоде; Дприв — сумма дивидендов, предусмотренная к выплате по привилегированным акциям в рассматриваемом периоде.

Все рассмотренные показатели характеризуют эффективность предыдущих выпусков акций компании.

4. Оценка характера обращения акции на фондовом рынке связана прежде всего с показателями ее рыночной котировки и ликвидности. Среди этих показателей наиболее важную роль играют следующие:

а) Коэффициент ликвидности акции на фондовой бирже.Он характеризует возможности быстрой ликвидностиакции в случае необходимости ее реализации. Расчетэтого показателя осуществляется по формуле:

Кгт =

Опр

лредл

где Кл — коэффициент ликвидности акции на фондовой бирже; Опр — общий объем продажи рассматриваемых акций на данных торгах (или сумма этого показателя по всем торгам за определенный период); О

предл — общий объем предложения рассматриваемых акций на данных торгах (или сумма этого показателя по всем торгам за определенный период).

б) Коэффициент соотношения котируемых цен предложения и спроса акций. Этот

показатель рассчитываетсяпо формуле:

К -

Цп

Кшс~ІГ’

где Кп/с — коэффициент соотношения котируемых цен

преддожения и спроса акций; Цп - средний уровень цен предложения акции на торгах; Цс — средний уровень цен спроса акции на торгах.

в) Коэффициент обращения акций. Он показываетобъем обращения выпущенных

акций и является косвенным показатели ее ликвидности. В зарубежной практике этот показатель рассчитывается по результатампродаж как на биржевом, так и на внебиржевом фондовом рынке. В нашей практике учет продаж конкретныхпростых акций на внебиржевом рынке не организован,поэтому расчет этого показателя возможен только побиржевому рынку. Он рассчитывается по формуле:

КОд = -—-

пр- ,

Ао

хДпр

где Код — Щвэффициент обращения акций в определенном периоде;

Одр — общий объем продажи рассматриваемых акций на торгах за определенный период; Ао — общее количество акций компании;

Цпр — средняя цена продажи одной акции в рассматриваемом периоде.

Расчет этого показателя может быть также осуществлен на основе количества реализованных и имеющихся акций. Неточность этого показателя заключается в том, что объем продажи может характеризовать многократные спекулятивные операции по небольшому количеству обращающихся акций.

Важную роль в процессе оценки играет сам факт допуска акций к торгам на фондовой бирже (т.е. ее листинг).

5. Оценка условий эмиссии акции является заключительным этапом изучения ее инвестиционных качеств. Предметом такой оценки являются: цели эмиссии, условия и периодичность выплаты дивидендов, степень участия отдельных держателей акций в управлении и другие интересующие инвестора данные, содержащиеся в эмиссионном проспекте. Следует, однако, иметь в виду, что часто декларируемый предполагаемый размер дивидендов не носит характера не только юридических, но и контрактных обязательств эмитента, поэтому ориентироваться на этот показатель не следует.

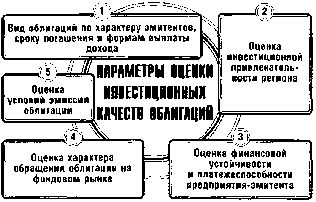

Интегральная оценка инвестиционных качеств облигаций осуществляется по следующим основным параметрам (рис. 15.4.).

1. Вид облигаций по характеру эмитентов, сроку погашения и формам выплаты дохода существенно влияет на все основные параметры инвестиционных качеств — уровень доходности, риска и ликвидности.

Деление облигаций по видам эмитентов на облигации внутреннего государственного займа; облигации местных займов и облигации компаний и фирм имеет существенное значение для инвесторов прежде всего с позиций уровня их рисков. Наименее рисковыми являются вложения в облигации внутреннего государственного займа—в ряде стран с развитой рыночной экономикой они служат эталоном инвестиций без риска. Наибольшим уровнем риска среди данного вида ценных бумаг отлича-

Рисунок 15.4. Основные параметры оценки инвестиционных качеств облигаций

ются облигации компаний и фирм (хотя уровень риска по ним значительно ниже, чем по привилегированным акциям тех же эмитентов). Соответственно дифференцируется и уровень дохода по этим видам облигаций: наименьший доход предлагается обычно по облигациям внутреннего государственного займа, а наибольший — по облигациям компаний и фирм.

Деление облигаций по сроку погашения на краткосрочные, среднесрочные и долгосрочные определяет те же инвестиционные их особенности, что и в предыдущем случае. По уровню риска наиболее предпочтительными для инвестора являются краткосрочные облигации, после погашения которых капитал может быть реинвестирован в более выгодные объекты. С ростом срока погашения уровень риска возрастает — его усиливает риск возрастания инфляции (а соответственно и рост ссудного процента), а также более низкая ликвидность инвестиций. В соответствии с принципом платы за риск уровень доходности этих видов облигаций формируется в прямой зависимости (при прочих равных условиях).

Наконец деление облигаций по формам выплаты вознаграждения (дохода) на процентные и беспроцентные (целевые) представляет для инвестора интерес с точки

зрения целей вложения средств. Если такой целью является приращение капитала в денежной форме, то инвестирование будет осуществлено в процентные облигации (как правило, эти облигации имеют более высокую текущую ликвидность на фондовом рынке).

Беспроцентные (целевые) облигации предусматривают выплату вознаграждения (дохода) по ним в виде определенного товара или услуги. Такие облигации вызывают интерес у инвесто-ров-физических лиц по меньшей мере в двух случаях:

при значительной дефицитности этих товаров или услуг на потребительском

рынке;

при существенной разнице между стартовой ценой приобретения облигации и реальной ценой на преддагаемые в качестве вознаграждения (дохода) товар или услугу.

Оценки инвестиционной привлекательности региона (такая оценка проводится только по облигациям внутреннего местного займа). Необходимость в такой оценке возникает потому, что часть регионов, получающих от государства значительные объемы субсидий и субвенций, может испытывать серьезные финансовые затруднения при погашении облигаций. Поэтому, рассматривая инвестиционные качества отдельных облигаций внутренних местных займов, следует по меньшей мере изучить динамику сальдо их бюджетов и структуру источников формирования их структурной части;

Оценка финансовой устойчивости и платежеспособности предприятия — эмитента (такая оценка проводится только по облигациям предприятий). Главной задачей такой оценки является выявление кредитного рейтинга предприятия, степени его финансовой устойчивости и ее прогноз на период погашения облигации, а также наличие частично сформированного выкупного фонда по обращающимся кратко срочным обязательствам;

Оценка характера обращения облигации на фондовом рынке. Основу такой оценки составляет изучение коэффициента соотношения ее рыночной цены и реальной стоимости. Этот показатель существенно зависит от ставки процента на финансовом рынке — если ставка процента возрастает, то цена облигации падает (в силу фиксированной величины дохода по ней) и наоборот. Кроме того, реальная рыночная стоимость облигации

зависит также от срока, остающегося до ее погашения эмитентом (чем выше срок, тем больше уровень ее риска и ниже настоящая стоимость, что определяет и более низкий уровень рыночной цены);

5. Оценка условий эмиссии облигации. Предметом оценки являются: цель и условия эмиссии; периодичность выплаты процента и ее размер; условия погашения основной суммы (принципала) и другие показатели. При оценке следует иметь в виду, что более частая периодичность выплат может перекрыть выгоды для инвестора, получаемые от более высокого размера процента.

Следует отметить, что приведенные параметры оценки дают лишь обобщенную групповую характеристику инвестиционных качеств отдельных фондовых инструментов и не гарантируют соответствующее их ранжирование по конкретным разновидностям.

15.2. ОЦЕНКА ЭФФЕКТИВНОСТИОТДЕЛЬНЫХ ФИНАНСОВЫХ ИНСТРУМЕНТОВ ИНВЕСТИРОВАНИЯ

Оценка эффективности отдельных финансовых инструментов инвестирования, как и реальных инвестиций, осуществляется на основе сопоставления объема инвестиционных затрат, с одной стороны, и сумм возвратного денежного потока по ним, с другой. Вместе с тем, формирование этих показателей в условиях финансового инвестирования имеет существенные отличительные особенности.

Прежде всего, в сумме возвратного денежного потока при финансовом инвестировании отсутствует показатель амортизационных отчислений, так как финансовые инструменты, в отличие от реальных инвестиций, не содержат в своем составе амортизируемых активов. Поэтому основу текущего возвратного денежного потока по финансовым инструментам инвестирования составляют суммы периодически выплачиваемых по ним процентов (на вклады в уставные фонды; на депозитные вклады в банках; по облигациям и другим долговым ценным бумагам) и дивидендов (по акциям и Другим долевым ценным бумагам).

Кроме того, коль скоро финансовые активы предприятия (каковыми являются финансовые инструменты инвестирования) не амортизируются, они продаются (погашаются) в конце срока их использования предприятием (или в конце обусловленного фиксированного срока их обращения) по той цене, которая сложилась на них на момент продажи на финансовом рынке (или по заранее обусловленной фиксированной их сумме). Следовательно, в состав возвратного денежного потока по финансовым инструментам инвестирования входит стоимость их реализации по окончании срока их использования (фиксированной стоимости по долговым финансовым активам и текущей курсовой стоимости по долевым финансовым активам).

Определенные отличия складываются и в формировании нормы прибыли на инвестированный капитал. Если по реальным инвестициям этот показатель опосредствуется уровнем предстоящей операционной прибыли, которая складывается в условиях объективно существующих отраслевых ограничений, то по финансовым инвестициям инвестор сам выбирает ожидаемую норму прибыли с учетом уровня риска вложений в различные финансовые инструменты. Осторожный (или консервативный) инвестор предпочтет выбор финансовых инструментов с невысоким уровнем риска (а соответственно и с невысокой нормой инвестиционной прибыли), в то время как рисковый (или агрессивный) инвестор предпочтет выбор для инвестирования финансовых инструментов с высокой нормой инвестиционной прибыли (невзирая на высокий уровень риска по ним).

Коль скоро ожидаемая норма инвестиционной прибыли задается самим инвестором, то этот показатель формирует и сумму инвестиционных затрат в тот или иной инструмент финансового инвестирования, которая должна обеспечить ему ожидаемую сумму прибыли. Эта расчетная сумма инвестиционных затрат представляет собой реальную стоимость финансового инструмента инвестирования, которая складывается в условиях ожидаемой нормы прибыли по нему с учетом соответствующего уровня риска.

Если фактическая сумма инвестиционных затрат по финансовому инструменту будет превышать его реальную стоимость, то эффективность финансового инвестирования снизится (т.е. инвестор не получит ожидаемую сумму инвестиционной прибыли). И наоборот, если фактическая сумма инвестиционных затрат будет ниже реальной стоимости финансового инструмента, то эффективность финансового инвестирования возрастет (т.е. инвестор получит инвестиционную прибыль в сумме, большей чем ожидаемая).

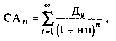

С учетом изложенного оценка эффективности того или иного финансового инструмента инвестирования сводится к оценке реальной его стоимости, обеспечивающей получение ожидаемой нормы инвестиционной прибыли по нему. Принципиальная модель оценки стоимости финансового инструмента инвестирования имеет следующий вид:

^ ^ ВДП

Sfl+нп)

1'

где СфИ —реальная стоимость финансового инструмента инвестирования; ВДП— ожидаемый возвратный денежный поток за период использования финансового инструмента; нп — ожидаемая норма прибыли по финансовому инструменту, выраженная десятичной дробью (формируемая инвестором самостоятельно с учетом уровня риска); п — число периодов формирования возвратных потоков (по всем их формам).

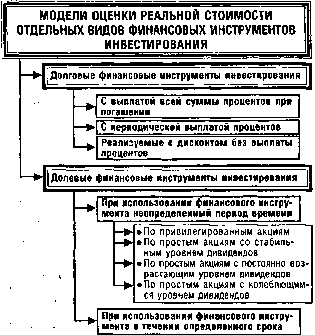

Особенности формирования возвратного денежного потока по отдельным видам финансовых инструментов определяют разнообразие вариаций используемых моделей оценки их реальной стоимости. Система основных из этих моделей оценки приведена на рис. 15.5.

Рассмотрим содержание этих моделей применительно к долговым и долевым финансовым инструментам инвестирования на примере облигаций и акций.

Модели оценки стоимости облигаций построены на следующих исходных показателях: а) номинал облигации: б) сумма процента, выплачиваемая по облигации; в)

СО

б=?

ГБ

ожидаемая норма валовой инвестиционной прибыли (норма доходности) по облигации: г) количество периодов До срока погашения облигации.

|

|

Рисунок15.5. Система основных моделей оценки реальной стоимости отдельных видов финансовых ин-, . струментов инвестирования.

Базисная модель оценки стоимости облигации [Basis Bond Valuation Model] или облигации с периодической выплатой процентов имеет следующий вид:

|

(1 + нп)"

{1 + нп)

где СОб — реальная стоимость облигации с периодической выплатой процентов;

П0 — сумма процента, выплачиваемая в каждом периоде (представляющая собой произведение ее номинала на объявленную ставку процента); Н

0 — номинал облигации, подлежащий погашению

в конце срока ее обращения; нп — ожидаемая норма валовой инвестиционной прибыли (доходности) по облигации, выраженная десятичной дробью; л —число периодов, остающихся до срока погашения облигации. Экономическое содержание Базисной модели оценки стоимости облигации (облигации с периодической выплатой процентов) заключается в том, что ее текущая реальная стоимость равна сумме всех процентных поступлений по ней за оставшийся период ее обращения и номинала, приведенных к настоящей стоимости по дисконтной ставке, равной ожидаемой норме валовой инвестиционной прибыли (доходности).

Пример. На фондовомрынке предлагается к продаже облигация одного из предприятий по цене 90 уел. ден. ед. за единицу. Она была выпущена сроком на 3 года, до погашения осталось 2 года. Ее номинал при выпуске определен в 100 уел. ден. ед. Процентные выплаты по облигации осуществляются один раз в год по ставке 30% к номиналу. С учетом уровня риска данного типа облигации ожидаемая норма инвестиционной прибыли принимается в размере 35% в год. Необходимо определить реальную рыночную стоимость облигации и ее соответствие цене продажи. Подставив в формулу соответствующие значения показателей, получаем реальную рыночную стоимость:

где С0п —реальная стоимость облигации с выплатой всей суммы процентов при ее погашении;

Н

0 — номинал облигации, подлежащий погашению в конце срока ее обращения;

П

к — сумма процента по облигации, подлежащая выплате в конце срока ее

обращения;

нп — ожидаемая норма валовой инвестиционной прибыли (доходности) по облигации, выраженная десятичной дробью; л—число периодов, остающихся до срока погашения облигации (по которым установлена норма прибыли).

Экономическое содержание данной модели состоит в том, что текущая реальная стоимость облигации с выплатой всей суммы процентов при ее погашении, равна совокупным выплатам номинала и суммы процента по ней, приведенным к настоящей стоимости по дисконтной ставке, равной ожидаемой норме валовой инвестиционной прибыли (доходности).

Пример. Облигация предприятия номиналом в 100 уел. ден. ед. реализуется на рынке по цене 67,5 уел. ден. ед. Погашение облигации и разовая выплата уммы процента по ней по ставке 20% предусмотрены через 3 года. Ожидаемая норма валовой инвестиционной прибыли по облигациям такого типа составляет 35%.

Необходимо определить ожидаемую текущую доходность и текущую рыночную стоимость данной облигации.

Подставив необходимые показатели в формулу модели реальной рыночной стоимости облигации, получим:

30

30

100

с°е=2

( 30 30 \ 100

(1+0,35) (ПО,35)

2

(1+0,35Г

= (22,2 + 16,5) + 54,9 =

к1,35 1,82 J 1,82

~ 93,6 уел. ден. ед.

Сопоставив текущую рыночную стоимость облигации и цену ее продажи, можно увидеть, что кроме ожидаемой нормы инвестиционной прибыли по ней

может быть получен дополнительный доход в сумме 3,6 уел. ден. ед. (93,6—90) в связи с заниженнойрыночной стоимостью.

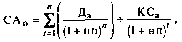

Модель оценки стоимости облигации с выплатой всей суммы процентов при ее погашении имеет следующий вид:

Нп + П

?соп=^

(1 + нп)”

100 + 20 120

СО,т =

(1 + 0,35.У 2,46

= 48,9 уел. ден. ед.

Модель оценки стоимости облигации, реализуемой с дисконтом без выплаты процентов, имеет следующий вид:

где СОд —реальная стоимость облигации, реализуемой с дисконтом без выплаты процентов по ней;

Н

0 —номинал облигации, подлежащий погашению в конце срока ее обращения; нп — ожидаемая норма валовой инвестиционной прибыли (доходности) по облигации, выраженная десятичной дробью; и—число периодов, остающихся до срока погашения облигации (по которым установлена норма прибыли).

Экономическое содержание данной модели состоит в том, что текущая реальная стоимость облигации, реализуемой с дисконтом без выплаты процентов по ней, представляет собой ее номинал, приведенный к настоящей стоимости по дисконтной ставке, равной ожидаемой норме валовой инвестиционной прибыли (доходности).

Пример: Необходимо определить текущую рыночную стоимость облигации внутреннего местного займа и сопоставить ее с ценой продажи, используя следующие исходные данные: облигация номиналом в 100 уел. ден. единиц реализуется по цене 67,5 уел. ден. ед. Погашение облигации предусмотрено через 3 года. Норма валовой инвестиционной прибыли ожидается в размере 16%. Подставив в формулу соответствующие значения показателей получим текущую рыночную стоимость данной облигации:

Сопоставляя текущую рыночную стоимость облигации с ценой ее продажи, можно сделать вывод, что последняя завышена на 3,4 уел. ден. ед. (67,5—64,1).

Трансформируя соответствующим образом указанные модели (т.е. меняя искомый расчетный показатель)

можно по каждому виду облигаций рассчитать ожидаемую норму валовой инвестиционной прибыли (доходности), если показатель реальной стоимости облигации заменить на фактическую цену ее реализации на фондовом рынке (комплекс таких моделей широко представлен в специальной литературе по вопросам обращения фондовых инструментов).

Для оценки текущего уровня валовой инвестиционной прибыли по облигациям используется коэффициент ее текущей доходности, который рассчитывается по формуле:

^ Н

0хСП

тдо " СО *

где К

тдо — коэффициент текущей доходности облигации; Но — номинал облигации; СП —объявленная ставка процента (так называемая "купонная ставка"), выраженная десятичной дробью; СО—реальная текущая стоимость облигации (или текущая ее цена).

Пример: Необходимо определить коэффициент текущей доходности облигации с периодической выплатой процентов (купонной облигации) при следующих исходных данных: номинал облигации составляет 100 уел. ден. ед., а ее текущая стоимость — 67,5 уел. ден. ед. купонная ставка составляет 20%.

Подставив в рассматриваемую формулу соответствующие данные, получим:

jj. 100х0

г2 л тл /л/

К тдо--675--йлг/ 29,6%.

Модели оценки стоимости акций построены по следующим исходным показателям: а) вид акции — привилегированная или простая; б) сумма дивидендов, предполагаемая к получению в конкретном периоде; в) ожидаемая курсовая стоимость акции в конце периода ее реализации (при использовании акции в течении заранее определенного периода); г) ожидаемая норма валовой инвестиционной прибыли (норма доходности) по акциям; д) число периодов использования акции.

Модель оценки стоимости привилегированной акции основана на том, что эти акции дают право их собственникам на получение регулярных дивидендных выплат в фиксированном размере. Она имеет следующий вид:

са„=5е.,

НП

где САП — реальная стоимость привилегированной акции; Дп — сумма дивидендов, предусмотренная к выплате по привилегированной акции в предстоящем периоде; НП — ожидаемая норма валовой инвестиционной прибыли (доходности) по привилегированной акции, выраженная десятичной дробью.

Экономическое содержание данной модели состоит в том, что текущая реальная стоимость привилегированной акции представляет собой частное от деления суммы предусмотренных по ней дивидендов на ожидаемую инвестором норму валовой инвестиционной прибыли.

Пример: определить реальную стоимость привилегированной акции при следующих данных: предусмотренная по акции сумма дивидендов составляет 20 уел. ден. ед. в год; ожидаемая инвестором годовая норма валовой инвестиционной прибыли составляет 10%.

С А

п -ург - 200 уел. ден. ед.

i/j 1

Модель оценки стоимости простой акции при ее использовании в течение неопределенного продолжительного периода времени имеет следующий вид:

где САн —реальная стоимость акции, используемой в те-. чение неопределенного продолжительного периода времени;

Да — сумма дивидендов, предполагаемая к получению в каждом и-ом периоде; нп — ожидаемая норма валовой инвестиционной прибыли (доходности) по акциям, выраженная десятичной дробью; я—число периодов, включенных в расчет.

Экономическое содержание данной модели состоит в том, что текущая реальная стоимость акции, используемой в течение неопределенного продолжительного периода времени (неопределенное число лет), представляет собой сумму предполагаемых к получению дивидендов по отдельным предстоящим периодам, приведенную к настоящей стоимости по дисконтной ставке, равной ожидаемой норме валовой инвестиционной прибыли (доходности).

Пример: Приобретенная инвестором акция пред-. ставляется инвестору перспективной и намечена им к использованию в течение продолжительного периода. На ближайшие пятъ лет им составлен прогноз дивидендов, в соответствии с которым в первый год сумма дивидендов составит 100 уел. ден. ед., а в последующие годы будет ежегодно возрастать на 20усл. ден. ед. Норма текущей доходности акций данного типа составляет 15% в год. Необходимо определить текущую рыночную стоимость акции. Подставив в формулу модели необходимые показатели, получим:

Применительно к нашим условиям рассмотренный вариант представляет собой лишь гепотетический случай, т.к. ни один инвестор не планирует держать свои финансовые активы столь продолжительное время (за этот срок ему представится ряд возможностей реинвестировать капитал на более выгодных условиях) и уж тем более не сможет составить столь длительный прогноз получения дивидендов в условиях нашей экономики. Поэтому рассмотри более типичные ситуации, когда денежный поток будет состоять не только из дивидендов, но и возросшей стоимости акции при ее реализации.

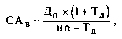

Модель оценки стоимости простой акции, используемой в течение заранее определенного срока, имеет следующий вид:

где САо —реальная стоимость акции, используемой в течение заранее определенного срока; Д

а — сумма дивидендов, предполагаемая к получению в каждом лом периоде; КС

а — ожидаемая курсовая стоимость акции в конце периода ее реализации; нп — ожидаемая норма валовой инвестиционной прибыли (доходности) по акциям, выраженная десятичной дробью; « — число периодов, включенных в расчет.

Экономическое содержание данной модели состоит в том, что текущая реальная стоимость акции, используемой в течение заранее определенного срока, равна сумме предполагаемых к получению дивидендов в используемых периодах и ожидаемой курсовой стоимости акции в момент ее реализации, приведенной к настоящей стоимости по дисконтной ставке, равной ожидаемой норме валовой инвестиционной прибыли (доходности). Иными словами экономическое содержание данной модели аналогично Основной модели оценки облигаций. Отличия состоят лишь в том, что вместо суммы процентов используются показатели дифференцированной по годам суммы дивидендов, а

вместо номинала облигации — прогнозируемая рыночная цена акции в момент ее реализации. Сам же механизм расчета текущей рыночной стоимости при этом не меняется.

Рассмотренная принципиальная модель оценки стоимости акций при ее использовании в течении неопределенного периода времени имеет ряд вариантов:

Модель оценки стоимости простых акций со стабильным уровнем дивидендов имеет следующий вид:

СА

Я =

Да

кп

где СА

П — реальная стоимость акций со стабильным уровнем дивидендов; Да — годовая сумма постоянного дивиденда; нп — ожидаемая норма валовой инвестиционной прибыли (доходности) по акции, выраженная десятичной дробью;

Пример: По акции выплачивается ежегодный постоянный дивиденд в сумме 20 уел. ден. ед. Ожидаемая норма текущей прибыли акций данного типа составляет 15% в год. Реальная рыночная стоимость акции будет составлять:

CAn 0,25

Модель оценки стоимости простых акций с постоянно возрастающим уровнем дивидендов (она известна как "Модель Гордона") имеет следующий вид:

20

= SO уел. ден. ед.

где СА

В — реальная стоимость акции с постоянно возрастающим уровнем дивидендов;

Д

п — сумма последнего выплаченного дивиденда;

Т

д —темп прироста дивидендов, выраженный десятичной дробью;

нп—ожидаемая норма валовой инвестиционной прибыли (доходности) по акции, выраженная десятичной дробью.

Пример: Последний дивиденд, выплаченный по акции, составлял 150 уел. ден. ед. Компания постоянно увеличивает сумму ежегодно выплачиваемых дивидендов на 10%. Ожидаемая норма текущей доходности акций данного типа составляет 20% в год. Реальная рыночная стоимость акции будет составлять:

150 (1 + 0,1) ~ 0,2-0,1

1650 уел. ден. ед.

Модель оценки стоимости акций с колеблющимся уровнем дивидендов по отдельным периодам имеет следующий вид:

Д] , Д_2_^ Д

п

1 + нп

1 + нп

где САи — реальная стоимость акции с изменяющимся уровнем дивидендов по отдельным периодам; Д!-Д

п —сумма дивидендов, прогнозируемая к получению в каждом и-ом периоде; нп — ожидаемая норма валовой инвестиционной прибыли (доходности) по акциям, выраженная десятичной дробью.

Пример: В соответствии с принятой дивидендной политикой компания ограничила выплату дивидендов в предстоящие три года суммой 80 уел. ден. ед. В последующие пять лет она обязалась выплачивать постоянные дивиденды в размере 100 уел. ден. ед. Норма ожидаемой доходности акции данного типа составляет 25% в год. Текущая рыночная стоимость акции будет составлять:

80 80 80 100 100 100 100 100

и 1,25 1,25 1,25 1,25 1,25 1,25 1,25 1,25

— 592 уел. ден. ед.

Оценка реальной стоимости финансового инструмента в сопоставлении с ценой его текущей рыночной котировки или рассчитанная ожидаемая норма валовой инвестиционной прибыли (доходности) по нему являются основным критерием принятия управленческих решений по осуществлению тех или иных финансовых инвестиций.

Вместе с тем, в процессе принятия таких управленческих решений могут быть учтены и иные факторы — условия эмиссии ценных бумаг, отраслевая или региональная принадлежность эмитента, уровень активности обращения тех или иных инструментов финансового инвестирования на рынке и другие.

15.3. ОЦЕНКА РИСКОВ ОТДЕЛЬНЫХ ФИНАНСОВЫХ ИНСТРУМЕНТОВ ИНВЕСТИРОВАНИЯ

Все инвестиционные операции предприятия, связанные с использованием различных видов финансовых инструментов инвестирования, являются рискованными,

так как ожидаемый по ним уровень инвестиционного дохода не может быть гарантирован с полной определенностью. Поэтому используя в процессе инвестирования тот или иной финансовый инструмент, необходимо в каждом конкретном случае оценивать его риск.

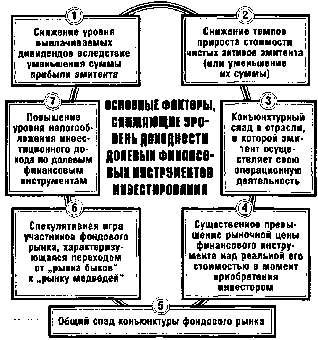

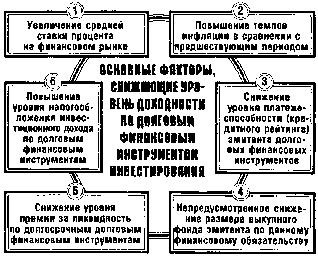

Под риском отдельного финансового инструмента инвестирования понимается вероятность отклонения фактического инвестиционного дохода от ожидаемой его величины в ситуации неопределенности динамики конъюкту-ры соответствующего сегмента инвестиционного рынка и предстоящих результатов хозяйственной деятельности его эмитента.

Процесс оценки уровня рисков отдельных финансовых инструментов инвестирования, требует предварительной классификации этих рисков, которая осуществляется по следующим основным признакам (рис. 15.6.).

1.По видам. В современной экономической литературе по вопросам инвестиционного менеджмента различают следующие виды рисков отдельных финансовых инструментов инвестирования:

Рыночный риск. Этот вид риска характеризует изменчивость курса (реальной рыночной стоимости) отдельных финансовых инструментов инвестирования под воздействием колебаний конъюктуры всего инвестиционного рынка или важнейших его сегментов. Он однонаправ-лено влияет на все виды финансовых инструментов инвестирования, хотя степень этого влияния неравнозначна по различным их видам и разновидностям.

Процентный риск. Этот риск характеризуется изменением ставки процента в результате изменений общего соотношения предложения и спроса на деньги. Рост уровня ставки процента вызывает снижение рыночного курса (реальной рыночной стоимости) отдельных финансовых инструментов инвестирования, а следовательно и потерю инвестором части ожидаемого дохода по ним. Особенно сильно влиянию этого вида риска подвержены долговые финансовые инструменты инвестирования (облигации, депозитные сертификаты ит.п.).

Инфляционный риск. Этот вид риска характеризуется изменением уровня цен (покупательной способности денег) в масштабах всей экономики страны. В период

КЛАССИФИКАЦИЯ РИСКОВ ОТДЕЛЬНЫХ ФИНАНСОВЫХ _ ИНСТРУМЕНТОВ ИНВЕСТИРОВАНИЯ

Рыночный риск Процентный риск Инфляционный риск Риск ликвидности Налоговой риск Коммерческий риск Структурный финансовый риск Прочие виды рисков

эг

ПО ИСТОЧНИКАМ ВОЗНИКНОВЕНИЙ

• Систематический риск

* Несистематический риск

>

ПО ФИНАНСОВЫЙ

паспЕдствиян *

|

• Риск, влекущий только финансовые потери

• Риск, влекущий как финансовые потери, так и дополнительные инвестиционные доходы

|

|

ПО УРОВНЮ *

ФИНАНСОВЫХ ПОТЕРЬ

>

|

• Допустимый риск

• Критический риск

• Катастрофический риск

|

|

ПО ХАРАКТЕРУ >

ПРОШЕНИЯ ВО ВРЕМЕНИ*.

|

• Постоянный риск

• Временный риск

|

|

10 ВОЗМОЖНОСТИ >

ПРЕДВИДЕНИЯ >

|

• Прогнозируемый риск в Непрогнозируемый риск

|

Рисунок 15.6. Классификация рисков отдельных финансовых инструментов инвестирования по основным признакам.

инфляции обесценивается реальная стоимость капитала, инвестированного в отдельные финансовые инструменты, а также ожидаемая сумма дохода по ним. В наибольшей

степени этому виду риска в инфляционной экономике подвержены финансовые инструменты инвестирования с фиксированным уровнем дохода по ним (привилегированные акции, облигации и т.п.).

• Риск ликвидности. Этот вид риска связан с отсутствием возможности быстро продавать тот или иной финансовый инструмент инвестирования без потери инвестированного в него капитала при изменившихся целях инвестиционной деятельности, условий формирования инвестиционного дохода, кризисном финансовом состоянии инвестора и другим причинам. Ликвидность отдельного финансового инструмента инвестирования выступает также важным условием формирования инвестором гибкого совокупного инвестиционного портфеля, характеризуемого возможностью быстрой его реструктуризации. В определенной степени риск ликвидности генерируется периодом обращения (погашения) отдельных финансовых инструментов инвестирования, общим сочетанием фондового и других видов инвестиционного рынка, активностью осуществляемых на них операций.

с Налоговой риск. Этот риск генерируется вероятностью введения новых налогов на осуществление операций финансового инвестирования, возможностью увеличения действующих ставок налогообложения этого ввида хозяйственной деятельности предприятий и изменения других налоговых условий, обуславливающих снижение ожидаемой нормы доходности по отдельным финансовым инструментам инвестирования.

о Коммерческий (деловой) риск. Этот риск генерируется результатами операционной деятельности эмитента, обуславливающими снижение уровня и суммы его прибыли. Причинами возникновения такого риска выступают обычно снижение производственного потенциала предприятия-эмитента, падение спроса на его продукцию, снижение уровня цен ее реализации в условиях возрастания конкуренции и ряда других аналогичных факторов. В результате снижения прибыли эмитента и соответствующего ухудшения его финансового состояния возникает угроза выплат процентов по эмитированным им долговым ценным бумагам, уровня дивидендных выплат по акциям и т.п.

в Структурный финансовый риск. Эмиссия предприятиями долговых финансовых инструментов инвестирования часто ведет к нарушению эффективной пропорциональности в использовании им собственного и заемного капитала, что вызывает снижение его финансовой устойчивости и платежеспособности. В этих условиях возникает угроза выполнения эмитентов своих обязательств по таким финансовым инструментам в полном объеме и в предусмотренные сроки (эти обязательства касаются как суммы текущего дохода, так и суммы погашения финансового инструмента по завершении периода его обращения).

• Прочие виды рисков. К этим видам рисков можноотнести появление на рынке неверной информации, связанной с деятельностью эмитента; внезапным его банкротством; другие аналогичные виды рисков, отражаемыена котировке эмитируемых им финансовых инструментов (кроме вышеперечисленных видов рисков).

По источникам возникновения риск отдельных финансовых инструментов инвестирования подразделяется следующим образом:

Систематический риск. Этот риск генерируется изменением условий внешней инвестиционной среды и не связан с деятельностью отдельных эмитентов. Он воздействует на все без исключения финансовые инструменты инвестирования, хотя и в различной степени (в зависимости от их вида). В инвестиционном менеджменте систематический риск рассматривается как интегрированное проявление рыночного, процентного, инфляционного и налогового видов рисков отдельных финансовых инструментов инвестирования.

Несистематический риск. Этот риск генерируется изменениями результатов хозяйственной деятельности эмитентов и их финансового состояния. По отношению к отдельному финансовому инструменту инвестирования причины возникновения этого риска носят строго индивидуальный характер. В инвестиционном менеджменте несистематический риск рассматривается как интегрированное проявление коммерческого (делового), структурного финансового и прочих видов рисков отдельных финансовых инструментов инвестирования.

По финансовым последствиям выделяются следующие виды риска отдельных финансовых инструментов инвестирования:

Риск, влекущий только финансовые потери по соответствующему инструменту инвестирования. Этот риск характеризуется только отдельными последствиями для ожидаемой инвестиционной прибыли инвестора (например, инфляционный риск для привилегированных акций, облигаций и т.п.).

Риск, влекущий как финансовые потери, так и дополнительные инвестиционные доходы. Он может определять как отрицательный, так и положительный исход в формировании предстоящего инвестиционного дохода (например, риск изменения ставки процента может вызывать как снижение, так и рост инвестиционного дохода по долговым финансовым инструментам инвестирования).

По уровню финансовых потерь риск отдельных финансовых инструментов инвестирования подразделяется на следующие группы:

Допустимый риск. Он характеризует риск, по которому финансовые потери по отдельному инструменту инвестирования исчисляются размером утраты только ожидаемого текущего дохода в форме выплат процентов или дивидендов.

Критический риск. Он характеризует риск, по которому финансовые потери по отдельному инструменту инвестирования исчисляются размером утраты невыплаченного текущего дохода и текущим снижением курсовой стоимости (реальной рыночной стоимости).

Катастрофический риск. Он характеризует риск, по которому финансовые потери по отдельному инструменту инвестирования исчисляются размером утраты, как ожидаемого текущего дохода, так и всего инвестированного капитала (например, в случае банкротства эмитента с полной потерей имущества).

По характеру проявления во времени выделяют:

• Постоянный риск, присущий обращению отделъныхфинансовых инструментов инвестирования. Он характерен для всего периода обращения этих инструментов(например, процентный риск, инфляционный риски т.п.).

в Временный риск, присущий обращению отдельных финансовых инструментов инвестирования. Примером такого вида риска является риск появления неверной информации об эмитенте.

По возможности предвидения выделяют две группы рисков отдельных финансовых инструментов инвестирования:

Прогнозируемый риск. Он характеризует те виды рисков отдельного финансового инструмента инвестирования, которые связаны с циклическим развитием экономики страны в целом, конъюктуры отдельных сегментов инвестиционного рынка или хозяйственной деятельностью эмитента. Эти виды рисков могут быть заранее предсказаны в определенных пределах (в пределах определенного размаха вариации ожидаемого инвестиционного дохода).

Непрогнозируемыйриск. Он характеризует те виды рисков отдельного финансового инструмента инвестирования, отличающегося полной непредсказуемостью проявления (например, коммерческий риск эмитента, вызванный проявлением форс-мажорных обстоятельств; налоговый риск и т.п.).

С учетом классификации рисков отдельных финансовых инструментов инвестирования производится оценка их конкретного уровня. Процесс такой оценки осуществляется по следующим основным этапам.

1. Идентификация отдельных видов рисков по каждому рассматриваемому финансовому инструменту инвестирования. Процесс идентификации отдельных видов рисков включает такие стадии:

На первой стадии по каждому финансовому инструменту инвестирования выделяются присущие ему виды систематического риска (рыночного, процентного, инфляционного ит.п.).

На второй стадии по рассматриваемым финансовым инструментам инвестирования определяется перечень отдельных видов несистематического риска (коммерческий, структурный и т.п.).

На третьей стадии формируется общий портфель рисков, дифференцируемый как в разрезе отдельных финансовых инструментов инвестирования, так и в разрезе видов систематического и несистематического риска.

Оценка вероятности наступления рискового состояния по отдельным видам рисков финансового инструмента инвестирования. Если финансовый инструмент инвестирования имеет продолжительный период обращения, такая оценка осуществляется по фактической информативной базе. Если же оценивается вновь эмитированный финансовый инструмент инвестирования, то используется информация о характере обращения аналогичных ему инструментов за предшествующий период. Для оценки вероятности наступления рискового события по отдельным рисков финансового инструмента инвестирования используется ранее рассмотренные экономическо-стати-стические, экспертные и аналоговые методы.

Определение размера возможных финансовых потерь при наступлении отдельных рисковых событий по конкретным финансовым инструментам инвестирования. С

учетом имеющейся исходной базы, характеризующей ретроспективные параметры обращения рассматриваемых финансовых инструментов инвестирования (или их аналогов), выявляется диапазона колебаний размера их текущего дохода и курсовой стоимости (рыночной цены). По результатам оценки этих колебаний определяется конкретный размер возможных финансовых потерь по рассматриваемым инструментам инвестирования с его подразделением на допустимый, критический и катастрофический уровни.

Оценка общего уровня риска отдельных финансовых инструментов инвестирования с его подразделением на систематический и несистематический. Для оценки общего и несистематического риска отдельных финансовых инструментов инвестирования используются показатели среднеквадратического (стандартного)отклонения и коэффициента вариации. Для оценки систематического риска по этим инструментам применяется бета-коэффициент (модели расчета этих показателей рассмотрены при изложении методического инструментария учета фактора риска).

Сопоставление уровня систематического риска отдельных финансовых инструментов инвестирования с ожидаемым уровнем доходности по ним. В основе выявления адекватности рассматриваемых показателей лежит "Ценовая модель капитальных активов" и ее графическая интерпретация определяющая "Линию надежности рынка". Эта модель помогает инвесторам оценивать соотношение "риск—доходность" по каждому финансовому инструменту инвестирования принимать соответствующие инвестиционные решения в процессе их отбора в формируемый инвестиционный портфель.

В процессе такого сопоставления следует учесть, что "Линия надежности рынка", построенная на учете бета—коэффициента по всей совокупности финансовых инструментов инвестирования, носит усредненный характер. Специфика обращения отдельных финансовых инструментов инвестирования может определять разницу в ожидаемых доходах при заданном уровне риска, проявляемую как закономерность в течение длительного периода времени. Разница между фактической доходностью отдельного финансового инструмента инвестирования и ожидаемой его доходностью на основе "Линии надежности рынка" при конкретном уровне риска, характеризуется "коэффициентом альфа", который может иметь как положительную, так и отрицательную величину. Чем выше положительное значение "коэффициента альфа", тем выше при прочих равных условиях инвестиционная привлекательность рассматриваемого финансового инструмента инвестирования.

6. Ранжирование рассматриваемых финансовых инструментов инвестирования по уровню риска. Такое ранжирование в целях использования при отборе финансовых инструментов в инвестиционный портфель осуществляется по показателям общего уровня их риска, а также риска систематического и несистематического. Ранговые значения отдельных финансовых инструментов инвестирования должны возрастать по мере роста уровня риска по ним.

Окончательные инвестиционные решения о возможности использования отдельных финансовых инструментов инвестирования с учетом фактора их риска принимаются с учетом рисковых предпочтений инвестора и адекватности соотношения уровня их риска и доходности.

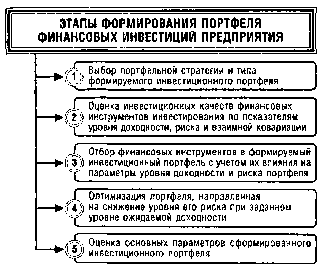

15.4. ФОРМИРОВАНИЕ ПОРТФЕЛЯ ФИНАНСОВ1ХИНВЕСТИЦИЙ

Современное финансовое инвестирование непосредственно связано с формированием "инвестиционного портфеля". Оно базируется на том, что большинство инвесторов избирают для осуществления финансового инвестирования более чем один финансовый инструмент, т.е. формируют определенную их совокупность.

Целенаправленный подбор таких инструментов представляет собой процесс формирования инвестиционного портфеля.

Инвестиционный портфель представляет собой целенаправленно сформированную совокупность финансовых инструментов, предназначенных для осуществления финансового инвестирования в соответствии с разработанной инвестиционной политикой. Так как на подавляющем большинстве предприятий единственным видом финансовых инструментов инвестирования являются ценные бумаги, для таких предприятий понятие "инвестиционный портфель" отождествляется с понятием "фондовый портфель" (или "портфель ценных бумаг").

Главной целью формирования инвестиционного портфеля является обеспечение реализации основных направлений политики финансового инвестирования предприятия путем подбора наиболее доходных и безопасных финансовых инструментов. С учетом сформулированной главной цели строится система конкретных локальных целей формирования инвестиционного портфеля, основными из которых являются:

обеспечение высокого уровня формирования инвестиционного дохода в текущем периоде;

обеспечение высоких темпов прироста инвестируемого капитала в предстоящей долгосрочной перспективе;

обеспечение минимизации уровня инвестиционных рисков, связанных с финансовым инвестированием;

обеспечение необходимой ликвидности инвестиционного портфеля.

5) обеспечение максимального эффекта "налогового щита" в процессе финансового инвестирования.

Перечисленные конкретные цели формирования инвестиционного портфеля в значительной степени являются альтернативными. Так, обеспечение высоких темпов прироста инвестируемого капитала в долгосрочной перспективе в определенной степени достигается за счет существенного снижения уровня формирования инвестиционного дохода в текущем периоде (и наоборот). Темпы прироста инвестируемого капитала и уровень формирования текущего инвестиционного дохода находятся в прямой связи с уровнем инвестиционных рисков. Обеспечение необходимой ликвидности портфеля может препятствовать включению в него как высокодоходных, так и низкорисковых финансовых инструментов инвестирования.

Альтернативность целей формирования инвестиционного портфеля определяет различия политики финансового инвестирования предприятия, которая в свою очередь предопределяет конкретный тип формируемого инвестиционного портфеля.

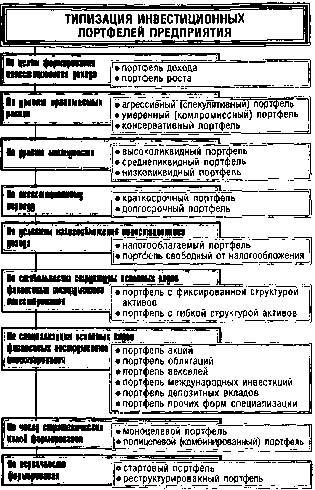

Рассмотрим современные подходы к типизации инвестиционных портфелей предприятия, обеспечивающих реализацию конкретных форм его политики финансового инвестирования. Такая типизация проводится по следующим основным признакам (рис. 15.7).

1. По целям формирования инвестиционного дохода различают два основных типа инвестиционного портфеля — портфель дохода и портфель роста.

Портфель дохода представляет собой инвестиционный портфель, сформированный по критерию максимизации уровня инвестиционной прибыли в текущем периоде вне зависимости от темпов прироста инвестируемого капитала в долгосрочной перспективе. Иными словами, этот портфель ориентирован на высокую текущую отдачу инвестиционных затрат, невзирая на то, что в будущем периоде эти затраты могли бы обеспечить получение более высокой нормы инвестиционной прибыли на вложенный капитал.

Портфель роста представляет собой инвестиционный портфель, сформированный по критерию максимизации темпов прироста инвестируемого капитала в предстоящей долгосрочной перспективе вне зависимости от уровня формирования инвестиционной прибыли в текущем периоде. Иными словами, этот портфель ориентирован на

обеспечение высоких темпов роста рыночной стоимости предприятия (за счет прироста капитала в процессе финансового инвестирования), так как норма прибыли при

|

|

Рисунок 15.7. Типизация инвестиционных портфелей предприятия по

|

основным признакам.

долгосрочном финансовом инвестировании всегда выше, чем при краткосрочном. Формирование такого инвестиционного портфеля могут позволить себе лишь достаточно устойчивые в финансовом отношении предприятия.

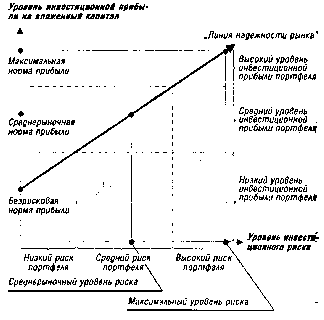

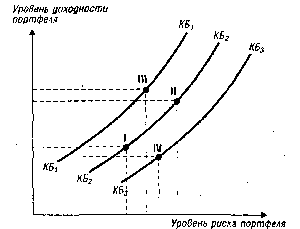

2. По уровню принимаемых рисков различают три основных типа инвестиционного портфеля — агрессивный (спекулятивный) портфель; умеренный (компромиссный) портфель и консервативный портфель. Такая типизация портфелей основана на дифференциации уровня инвестиционного риска (а соответственно и уровня инвестиционной прибыли), на который согласен идти конкретный инвестор в процессе финансового инвестирования (рис. 15.8.).

Рисунок 15.8. Зависимость нормы инвестиционной прибылм портфеля от уровня портфельного риска.

Агрессивный (спекулятивный) портфель представляет собой инвестиционный портфель, сформированный по критерию максимизации текущего дохода или прироста инвестированного капитала вне зависимости от сопутствующего ему уровня инвестиционного риска. Он позволяет получить максимальную норму инвестиционной прибыли на вложенный капитал, однако этому сопутствует наивысший уровень инвестиционного риска, при котором инвестированный капитал может быть потерян полностью или в значительной доле.

Умеренный (компромиссный) портфель представляет собой сформированную совокупность финансовых инструментов инвестирования, по которому общий уровень портфельного риска приближен к среднерыночному. Естественно, что по такому инвестиционному портфелю и норма инвестиционной прибыли на вложенный капитал будет также приближена к среднерыночной.

Консервативный портфель представляет собой инвестиционный портфель, сформированный по критерию минимизации уровня инвестиционного риска. Такой портфель, формируемый наиболее осторожными инвесторами, практически исключает использование финансовых инструментов, уровень инвестиционного риска по которым превышает среднерыночный. Консервативный инвестиционный портфель обеспечивает наиболее высокий уровень безопасности финансового инвестирования.

3. По уровню ликвидности выделяют три основных типа инвестиционного портфеля — высоколиквидный портфель, среднеликвидный портфель и низколиквидный портфель. Такая типизация инвестиционного портфеля предприятия определяется с одной стороны целями финансового инвестирования (эффективное использование временно свободных денежных активов в составе оборотного капитала или долговременный рост инвестиционного капитала), а с другой — интенсивностью изменения факторов внешней среды, определяющей частоту реинвестирования капитала в процессе реструктуризации портфеля.

Высоколиквидный портфель формируется, как правило, из срочных финансовых инструментов инвестирования, а также из долгосрочных их видов, пользующихся высоким спросом на рынке, по которым регулярно совершаются сделки купли-продажи.

Среднеликвидный портфель, наряду с вышеперечисленными видами финансовых инструментов инвестирования, включает также определенную часть их видов, не пользующихся высоким спросом и с нерегулярной частотой трансакций.

Низколиквидный портфель формируется, как правило, из облигаций с высоким периодом погашения или акций отдельных предприятий, обеспечивающих более высокий (в сравнении с среднерыночным) уровень инвестиционного дохода, но пользующихся очень низким спросом (или вообще не котируемых на рынке).

4. По инвестиционному периоду различают два основных типа инвестиционного портфеля — краткосрочный портфель и долгосрочный портфель. Такая типизация основана на соответствующей практике бухгалтерскогоучета финансовых активов предприятия.

Краткосрочный портфель (или портфель краткосрочных финансовых вложений) формируется на основе финансовых активов, используемых на протяжении до одного года. Такие финансовые инструменты инвестирования служат, как правило, одной из форм страхового запаса денежных активов предприятия, входящих в состав его оборотного капитала.

Долгосрочный портфель (или портфель долгосрочных финансовых вложений) формируется на основе финансовых активов, используемых на протяжении более одного года. Этот тип портфеля позволяет решать стратегические цели инвестиционной деятельности предприятия и осуществлять избранную им политику финансового инвестирования.

5. По условиям налогообложения инвестиционногодохода выделяют два типа инвестиционного портфеля —налогооблагаемый портфель и портфель, свободный отналогообложения. Такая типизация инвестиционного портфеля связана с реализацией одной из целей его формирования предприятием — обеспечением максимальногоэффекта "налогового щита" в процессе финансового инвестирования.

Налогооблагаемый портфель состоит из финансовых инструментов инвестирования, доход по которым надлежит налогообложения на общих основаниях в соответствии с действующей в стране налоговой системой.

Формирование такого портфеля не преследует целей минимизации налоговых выплат при осуществлении финансовых инвестиций.

Портфель, свободный от налогообложения состоит из таких финансовых инструментов инвестирования, доход по которым налогами не облагается. К таким финансовым инструментам относятся, как правило, отдельные виды государственных и муниципальных облигаций, преследующие цели быстрой аккумуляции инвестиционных ресурсов для решения неотложных инвестиционных задач. Освобождение инвестора от налогообложения доходов по таким финансовым инструментам дополнительно стимулирует их инвестиционную активность, увеличивая сумму чистой инвестиционной прибыли на размер данной налоговой льготы.

6. По стабильности структуры основных видовфинансовых инструментов инвестирования их портфельдифференцируется в разрезе двух типов — портфель сфиксированной структурой активов и портфель с гибкойструктурой активов. Такая типизация инвестиционногопортфеля связана с принципиальными подходами инвестора к последующей его реструктуризации.

Портфель с фиксированной структурой активов характеризует такой его тип, при котором удельные веса основных видов финансовых инструментов инвестирования (акций, облигаций, депозитных вкладов и т.п.) остаются неизменными в течении продолжительного периода времени. Последующая реструктуризация такого портфеля осуществляется лишь по одтельным разновидностям финансовых инструментов инвестирования в рамках фиксированного общего объема по данному виду.

Портфель с гибкой структурой активов характеризует такой его тип, при котором удельные веса основных видов финансовых инструментов инвестирования являются подвижными и изменяются под воздействием факторов внешней среды (их влияния на формирование уровня доходности, риска и ликвидности) или целей осуществления финансовых инвестиций.

7. По специализации основных видов финансовыхинструментов инвестирования

в современной практике инвестиционного менеджмента выделяют следующие основные типы портфелей:

. Портфель акций. Такой портфель позволяет целенаправленно решать такую цель его формирования, как обеспечение высоких темпов прироста инвестируемого капитала в предстоящей долгосрочной перспективе. Разновидностью такого типа портфеля является портфель акций венчурных (рисковых) предприятий.

Портфель облигаций. Этот тип портфеля позволяет решать такие цели его формирования как обеспечение высоких темпов формирования текущего дохода, минимизации инвестиционных рисков, получения эффекта "налогового щита" в процессе финансового инвестирования.

Портфель векселей. Этот тип портфеля позволяет предприятию целенаправленно обеспечивать получение текущего дохода в краткосрочном периоде за счет эффективного использования временно свободного остатка денежных активов (при одновременном укреплении хозяйственных связей с оптовыми покупателями своей продукции).

Портфель международных инвестиций. Формирование такого типа портфеля осуществляют, как правило, институциональные инвесторы путем покупки финансовых инструментов инвестирования (акций, облигаций и т.п.), эмитированных иностранными субъектами хозяйствования. Как правило, такой тип портфеля направлен на реализацию цели обеспечения минимизации уровня инвестиционных рисков.

Портфель депозитных вкладов. Такой портфель позволяет целенаправленно решать такие цели его формирования, как обеспечение необходимой ликвидности, получения текущего инвестиционного дохода и минимизации уровня инвестиционных рисков.

Портфель прочих форм специализации. В основе формирования такого порфеля лежит выбор одного из других видов финансовых инструментов инвестирования не рассмотренных выше.

8. По числу стратегических целей формирования выделяют моно- и полицелевой типы портфелей.

Моноцелевой портфель характеризует такой его тип, при котором все входящие в его состав финансовые инструменты инвестирования отобраны по критерию решения одной из стратегических целей его формирования (обеспечения получения текущего дохода; обеспечения прироста инвестируемого капитала в долгосрочной перспективе; минимизации инвестиционного риска и т.п.). Такой одноцелевой портфель может включать в свой состав все основные вилы финансовых инструментов инвестирования, обеспечивающие его стратегическую направленность.

Полицелевой (комбинированный) портфель предусматривает возможности

одновременного решения ряда стратегических целей его формирования. В современной инвестиционной практике наиболее часто осуществляется формирование комбинированного портфеля по первым двум рассмотренным признакам — целям формирования инвестиционного дохода и уровню принимаемых рисков. Такими основными вариантами комбинированных типов инвестиционных портфелей являются: агрессивный портфель дохода (портфель спекулятивного дохода); агрессивный портфель роста (портфель ускоренного роста); умеренный портфель дохода (портфель нормального дохода); умеренный портфель роста (портфель нормального роста); консервативный портфель дохода (портфель гарантированного дохода); Консервативный портфель роста (портфель гарантированного роста).

Диапазон комбинированных типов инвестиционных портфелей может быть расширен в еще большей степени за счет их вариантов, имеющих промежуточное значение целей финансового инвестирования.

Предложенная к использованию типизация инвестиционных портфелей может быть дополнена и другими признаками, связанными с особенностями осуществления финансового инвестирования конкретными предприятиями.

Определение целей финансового инвестирования и типа инвестиционного портфеля, реализующего избранную политику, позволяет перейти к непосредственному формированию инвестиционного портфеля путем включения в него соответствующих финансовых инструментов.

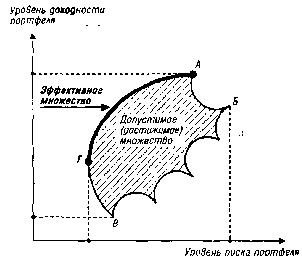

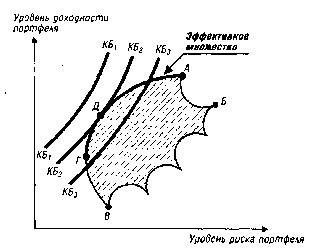

Эффективность этого формирования обеспечивается использованием двух альтернативных теоретических концепций, известных как "традиционный подход к формированию портфеля" и "современная портфельная теория".