Глава 14. Управление формированием прибыли в процессе реального инвестирования

14.1. ВЫБОР ФОРМРЕАЛЬНЫХИНВЕСТИЦИЙИ ОБОСНОВАНИЕ

ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

Основу инвестиционной деятельности предприятия составляет реальное инвестирование. На большинстве предприятий реальное инвестирование является в современных условиях единственным направлением инвестиционной деятельности. Это определяет высокую роль управления формированием прибыли в процессе реального инвестирования, выбора наиболее эффективных его форм.

Осуществление реальных инвестиций характеризуется рядом особенностей, основными из которых являются:

Реальное инвестирование является главной формой реализации стратегии экономического развития предприятия. Основная цель этого развития обеспечивается осуществлением высокоэффективных реальных инвестиционных проектов, а сам процесс стратегического развития предприятия представляет собой не что иное, как совокупность реализуемых во времени этих инвестиционных проектов. Именно эта форма инвестирования позволяет предприятию успешно проникать на новые товарные и региональные рынки, обеспечивать постоянное возрастание своей рыночной стоимости.

Реальное инвестирование находится в тесной взаимосвязи с операционной деятельностью предприятия.

Задачи увеличения объема производства и реализации продукции, расширения ассортимента производимых изделий и повышения их качества, снижения текущих операционных затрат решаются, как правило, в результате реального инвестирования. В свою очередь, от реализованных предприятием реальных инвестиционных проектов во многом зависят параметры будущего операционного процесса, потенциал возрастания объемов его операционной деятельности.

Реальные инвестиции обеспечивают, как правило, более высокий уровень рентабельности в сравнении с финансовыми инвестициями. Эта способность генерировать большую норму прибыли является одним из побудительных мотивов к предпринимательской деятельности в реальном секторе экономики.

Реализованные реальные инвестиции обеспечивают предприятию устойчивый чистый денежный поток. Этот чистый денежный поток формируется за счет амортизационных отчислений от основных средств и нематериальных активов даже в те периоды, когда эксплуатация реализованных инвестиционных проектов не приносит предприятию прибыль.

Реальные инвестиции подвержены высокому уровню риска морального старения. Этот риск сопровождает инвестиционную деятельность как на стадии реализации реальных инвестиционных проектов, так и на стадии постинвестиционной их эксплуатации. Стремительный технологический прогресс сформировал тенденцию к увеличению уровня этого риска в процессе реального инвестирования.

Реальные инвестиции имеют высокую степень проти-воинфляционной защиты. Опыт показывает, что в условиях инфляционной экономики темпы роста цен на многие объекты реального инвестирования не только соответствуют, но во многих случаях даже обгоняют темпы роста инфляции, реализуя ажиотажный инфляционный спрос предпринимателей на материализованные объекты предпринимательской деятельности.

Реальные инвестиции являются наименее ликвидными. Это связано с узкоцелевой направленностью большинства форм этих инвестиций, практически не имеющих в незавершенном виде альтернативного хозяйственного применения. В связи с этим компенсировать в финансовом отношении неверные управленческие решения, связанные с началом осуществления реальных инвестиций, крайне сложно.

Реальные инвестиции осуществляются предприятиями в разнообразных формах, основными из которых являются (рис. 14.1.).

—-Гм-

Приобретение

целостных

имущественных

комплексов

|

|

--

Новое

строительство

|

|

--.ЦДУ-

Перепрофили

рование

|

|

|

//___

|

|

|

Инвестирование прироста запасов материальных оборотных активов

|

// швпип \ РЕЙАЫШ! I

|

л

Реконструкция

|

_0U-X

|

|

ПЛШДЛПГІЮППЯ

. : . .. . :. •

|

•М'ІЬГІі? ЛЛ_if R \?____

|

Инновационное инвестирование в нематериальные активы

|

|

Обновление отдельных видов оборудования

|

*1;

|

Модернизация

|

Рисунок 14.1. Основные формы реального инвестирования.

1. Приобретение целостных имущественных комплексов. Оно

представляет собой инвестиционную операцию крупных предприятий, обеспечивающую отраслевую, товарную или региональную диверсификацию ихдеятельности. Эта форма реальных инвестиций обеспечивает обычно "эффект синергизма", который заключается в возрастании совокупной стоимости активовобоих предприятий (в сравнении с их балансовой стоимостью) за счет возможностей более эффективного использования их общего финансового потенциала, взаимодополнения технологий и номенклатуры выпускаемойпродукции, возможностей снижения уровня операционных затрат, совместного использования сбытовой сетина различных региональных рынках и других аналогичных факторов.

2. Новое строительство. Оно представляет собойинвестиционную операцию, связанную со строительствомнового объекта с законченным технологическим циклом по индивидуально разработанному или типовомупроекту на специально отводимых территориях. К новомустроительству предприятие прибегает при кардинальномувеличении объемов своей операционной деятельностив предстоящем периоде, ее отраслевой, товарной или

региональной диверсификации (создании филиалов, дочерних предприятий и т.п.).

Перепрофилирование. Оно представляет собой инвестиционную операцию, обеспечивающую полную смену технологии производственного процесса для выпуска новой продукции.

Реконструкция. Она представляет собой инвестиционную операцию, связанную с существенным преобразованием всего производственного процесса на основе современных научно-технических достижений. Ее осуществляют в соответствии с комплексным планом реконструкции предприятия в целях радикального увеличения его производственного потенциала, существенного повышения качества выпускаемой продукции, внедрения ресурсосберегающих технологий и т.п. В процессе реконструкции может осуществляться расширение отдельных производственных зданий и помещений (если новое технологическое оборудование не может быть размещено в действующих помещениях); строительство новых зданий и сооружений того же назначения вместо ликвидируемых на территории действующего предприятия, дальнейшая эксплуатация которых по технологическим или экономическим причинам признана нецелесообразной.

Модернизация. Она представляет собой инвестиционную операцию, связанную с совершенствованием и приведением активной части производственных основных средств в состояние, соответствующее современному уровню осуществления технологических процессов, путем конструктивных изменений основного парка машин, механизмов и оборудования, используемых предприятием в процессе операционной деятельности.

6. Обновление отдельных видов оборудования. Онопредставляет собой инвестиционную операцию, связанную с заменой (в связи с физическим износом) или дополнением (в связи с ростом объемов деятельности илинеобходимостью повышения производительности труда)имеющегося парка оборудования отдельными новымиих видами, не меняющими общей схемы осуществления технологического процесса. Обновление отдельныхвидов оборудования характеризует в основном процесспростого воспроизводства активной части производственных основных средств.

Инновационное инвестирование в нематериальные активы. Оно представляет собой инвестиционную операцию, направленную на использование в операционной и других видах деятельности предприятия новых научных и технологических знаний в целях достижения коммерческого успеха. Инновационные инвестиции в нематериальные активы осуществляются в двух основных формах: а) путем приобретения готовой научнотехнической продукции и других прав (приобретение патентов на научные открытия, изобретения, промышленные образцы и товарные знаки; приобретение ноу-хау; приобретение лицензий на фрэнчайзинг и т.п.); б) путем разработки новой научнотехнической продукции (как в рамках самого предприятия, так и по его заказу соответствующими инжиниринговыми фирмами). Осуществление инновационного инвестирования в нематериальные активы позволяет существенно повысить технологический потенциал предприятия во всех сферах его хозяйственной деятельности.

Инвестирование прироста запасов материальных оборотных активов. Оно представляет собой инвестиционную операцию, направленную на расширение объема используемых операционных оборотных активов предприятия, обеспечивающую тем самым необходимую пропорциональность (сбалансированность) в развитии внеоборотных и оборотных операционных активов в результате осуществления инвестиционной деятельности. Необходимость этой формы инвестирования связана с тем, что любое расширение производственного потенциала, обеспечиваемое ранее рассмотренными формами реального инвестирования, определяет возможность выпуска дополнительного объема продукции. Однако эта возможность может быть реализована только при соответствующем расширении объема использования материальных оборотных активов отдельных видов (запасов сырья, материалов, полуфабрикатов, малоценных и быстроизнашивающихся предметов и т.п.).

Все перечисленные формы реального инвестирования могут быть сведены к трем основным его направлениям: капитальному инвестированию или капитальным вложениям (первые шесть форм); инновационному инвестированию (седьмая форма) и инвестированию прироста оборотных активов (восьмая форма).

Выбор конкрентных форм реального инвестирования предприятия определяется задачами отраслевой, товарной и региональной диверсификации его деятельности (направленными на расширение объема операционного дохода), возможностями внедрения новых ресурсо- и трудосберегающих технологий (направленными на снижение уровня операционных затрат), а также потенциалом формирования инвестиционных ресурсов (капитала в денежной и иных формах, привлекаемого для осуществления вложений в объекты реального инвестирования).

Все формы реального инвестирования проходят три основные стадии (фазы), составляющие в совокупности цикл этого инвестирования:

• прединвестиционная стадия, в процессе которойразрабатываются варианты альтернативных инвестиционных решений, проводится их оценка и принимается креализации конкретный их вариант;

о инвестиционная стадия, в процессе которой осуществляется непосредственная реализация принятого инвестиционного решения;

• постинвестиционная стадия, в процессе которойобеспечивается контроль за достижением предусмотренных параметров инвестиционных решений в процессеэксплуатации объекта инвестирования.

Основу прединвестиционной стадии цикла реального инвестирования составляет подготовка инвестиционного проекта (аналогом этого термина выступают "бизнес-план", "технико-экономическое обоснование" и др).

Инвестиционный проект представляет собой основной документ, определяющий необходимость осуществления реального инвестирования, в котором в общепринятой последовательности разделов излагаются основные характеристики проекта и финансовые показатели, связанные с его реализацией.

Для таких форм реального инвестирования как обновление отдельных видов оборудования, приобретение отдельных видов нематериальных активов, увеличение запасов материальных оборотных активов, которые, как правило, не требуют высоких инвестиционных затрат, обоснование инвестиционных проектов носит форму

внутреннего служебного документа (докладной записки, заявки и т.п.)) в котором излагаются мотивация, объектная направленность, необходимый объем инвестирования, а также ожидаемая его эффективность.

При осуществлении таких форм реального инвестирования, как приобретение целостных имущественных комплексов, новое строительство, перепрофилирование, реконструкция и широкомасштабная модернизация предприятия, требования к подготовке инвестиционного проекта существенно возрастают. Это связано с тем, что в современных экономических условиях предприятия не могут обеспечить свое стратегическое развитие только за счет внутренних финансовых ресурсов и привлекают на инвестиционные цели значительный объем средств за счет внешних источников финансирования. В то же время любой крупный сторонний инвестор или кредитор должен иметь четкое представление о стратегической концепции проекта; его масштабах; важнейших показателях маркетинговой, экономической и финансовой его результативности; объеме необходимых инвестиционных затрат и сроках их возврата и других его характеристиках. Разработанный реальный инвестиционный проект позволяет сначала собственникам и менеджерам предприятия, а затем и сторонним инвесторам всесторонне оценить целесообразность его реализации и ожидаемую эффективность.

Разрабатываемые в разрезе отдельных форм реального инвестирования предприятия инвестиционные проекты классифицируются по ряду признаков (рис. 14.2.).

В зависимости от видов инвестиционных проектов, изложенных в рассматриваемой их классификации, дифференцируются требования к их разработке.

Для небольших инвестиционных проектов, финансируемых предприятием за счет внутренних источников, обоснование осуществляется по сокращенному кругу разделов и показателей. Такое обоснование может содержать лишь цель осуществления инвестиционного проекта, его основные параметры, объем необходимых финансовых средств, показатели эффективности осуществляемых инвестиций, а также схему (календарный план) реализации инвестиционного проекта.

|

Рисунок 14.2. Классификация инвестиционных проектов предприятия по

|

основным признакам.

™- Для средних и крупных инвестиционных проектов, финансирование реализации которых намечается за счет внешних источников, необходимо полномасштабное обоснование по соответствующим национальным и международным стандартам. Такое обоснование инвестиционных проектов подчинено определенной логической структуре, которая носит унифицированный характер в большинстве стран с развитой рыночной экономикой (отклонения от этой общепринятой структуры вызываются лишь отраслевыми особенностями и формами осуществления реальных инвестиций).

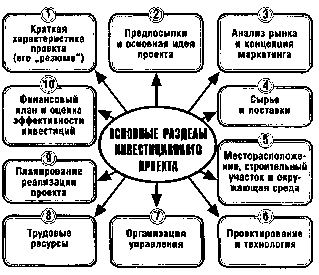

В соответствии с рекомендациями ЮНИДО (Организации Объединенных Наций по Промышленному Развитию) инвестиционный проект должен содержать следующие основные разделы (рис. 14.3.).

Рисунок 14.3. Структура разрабатываемого инвестиционного проекта предприятия в разрезе основных разделов.

Краткая характеристика проекта (или его резюме). В этом разделе содержатся выводы по основным аспектам разработанного проекта после рассмотрения всех альтернативных вариантов, когда концепция проекта, ее обоснование и формы реализации уже определены. Ознакомившись с этим разделом, инвестор должен сделать вывод о том, отвечает ли проект направленности его инвестиционной деятельности и инвестиционной стратегии, соответствует ли он потенциалу его инвестиционных ресурсов, устраивает ли его проект по периоду реализации и срокам возврата вложенного капитала и т.п.

Предпосылки и основная идея проекта. В этом разделе перечисляются наиболее важные параметры проекта, которые служат определяющими показателями для его реализации, рассматривается регион расположения проекта в увязке с рыночной и ресурсной средой, приводится график реализации проекта и характеризуется его инициатор.

Анализ рынка и концепция маркетинга. В нем излагаются результаты маркетинговых исследований, обосновывается концепция маркетинга и разрабатывается проект его бюджета.

Сырье и поставки. Этот раздел содержит классификацию используемых видов сырья и материалов, объем потребности в них, наличие основного сырья в регионе и обеспеченность им, программу поставок сырья и материалов и связанные с ними затраты.

Месторасположение, строительный участок и окружающая среда. В этом разделе подробно описываются месторасположение проекта, характер естественной окружающей среды, степень воздействия на нее при реализации проекта, социально-экономические условия в регионе и инвестиционный климат, состояние производственной и коммерческой инфраструктуры, выбор строительного участка с учетом рассмотренных альтернатив, оценка затрат по освоению строительного участка.

6. Проектирование и технология. Этот раздел должен содержать производственную программу и характеристику производственной мощности предприятия;выбор технологии и предложения по ее приобретениюили передаче; подробную планировку предприятия и основные проектно-конструкторские работы; перечень необходимых машин и оборудования и требования к их

техническому обслуживанию; оценку связанных с этим инвестиционных затрат.

Организация управления. В этом разделе приводится организационная схема и система управления предприятием; обосновывается конкретная организационная структура управления по сферам деятельности и центрам ответственности;

рассматривается подробная смета накладных расходов, связанных с организацией управления.

Трудовые ресурсы. Этот раздел содержит требования к категориям и функциям персонала, оценку возможностей его формирования в рамках региона, организацию набора, план обучения работников и оценку связанных с этим затрат.

Планирование реализации проекта. В этом разделе обосновываются отдельные стадии осуществления проекта, приводится график его реализации, разрабатывается бюджет реализации проекта.

10. Финансовый план и оценка эффективности инвестиций. Этот раздел содержит финансовый прогноз и основные виды финансовых планов, совокупный объем инвестиционных затрат, методы и результаты оценки эффективности инвестиций, оценку инвестиционных рисков.

Разработка инвестиционных проектов предприятия может быть осуществлена с помощью специальных компьютерных программ — COMFAR, PROJECT EXPERT и других.

14.2. ОЦЕНКА ЭФФЕКТИВНОСТИРЕАЛЬНЫХ ИНВЕСТИЦИОННЫХ

ПРОЕКТОВ

В системе управления прибылью при осуществлении реального инвестирования оценка эффективности инвестиционных проектов представляет собой один из наиболее ответственных этапов. От того, насколько объективно и всесторонне проведена эта оценка, зависят сроки возврата вложенного капитала, варианты альтернативного его использования, дополнительно генерируемый поток прибыли предприятия в предстоящем периоде. Эта объективность и всесторонность оценки эффективности инвестиционных проектов в значительной мере определяется использованием современных методов ее проведения.

Рассмотрим базовые принципы и методические подходы, используемые в современной практике оценки эффективности реальных инвестиционных проектов. Основные из таких принципов заключаются в следующем:

Оценка эффективности реальных инвестиционных проектов должна осуществляться на основе сопоставления объема инвестиционных затрат, с одной стороны, и сумм и сроков возврата инвестированного капитала, с другой. Это общий принцип формирования системы оценочных показателей эффективности, в соответствии с которым результаты любой деятельности должны быть сопоставлены с затратами (примененными ресурсами) на ее осуществление. Применительно к инвестиционной деятельности он реализуется путем сопоставления прямого и возвратного потоков инвестируемого капитала.

Оценка объема инвестиционных затрат должна охватывать всю совокупность используемых ресурсов, связанных с реализацией проекта. В процессе оценки должны быть учтены все прямые и непрямые затраты денежных средств (собственных и заемных), материальных и нематериальных активов, трудовых и других видов ресурсов. Как показывает современная практика в большинстве случаев оценка объема инвестиционных затрат не отражает непрямые расходы, связанные с подготовкой проекта к реализации, формированием необходимого объема инвестиционных ресурсов, контролем за реализацией проекта и т.п. Это не позволяет осуществлять сопоставимую оценку эффективности инвестиционных проектов.

Оценка возврата инвестируемого капитала должна осуществляться на основе показателя "чистого денежного потока" [net cash flow]. Этот показатель формируется за счет сумм чистой прибыли и амортизационных отчислений в процессе эксплуатации инвестиционного проекта. При проведении различных видов оценки этот показатель может рассматриваться как среднегодовой, так и дифференцированный по отдельным периодам эксплуатации инвестиционного проекта.

В процессе оценки суммы инвестиционных затрат и чистого денежного потока должны быть приведены к настоящей стоимости. На первый взгляд кажется, что инвестиционные затраты по отношению к чистому денежному потоку всегда выражены в настоящей стоимости, так как

значительно предшествуют ему. В реальной практике это не так — процесс инвестирования в большинстве случаев осуществляется не одномоментно, а проходит ряд этапов. Поэтому, за исключением первого этапа, все последующие суммы инвестиционных затрат должны приводиться к настоящей стоимости (с дифференциацией каждого последующего этапа инвестирования). Точно так же должна приводиться к настоящей стоимости и сумма чистого денежного потока (по отдельным этапам его формирования).

5. Выбор дисконтной ставки в процессе приведения отдельных показателей к настоящей стоимости должен быть дифференцирован для различных инвестиционных проектов. В процессе такой дифференциации должны быть учтены уровень риска, ликвидности и другие индивидуальные характеристики реального инвестиционного проекта.

С учетом вышеизложенных принципов рассмотрим методы оценки эффективности реальных инвестиционных проектов на основе различных показателей. Система этих показателей приведена на рис. 14.4.

Рисунок 14.4. Система основных показателей, используемых в процессе оценки эффективности реальных инвестиционных проектов.

Выше изложена система всех основных показателей, используемых в практике инвестиционного менеджмента для оценки эффективности реальных инвестиционных

проектов. Вместе с тем, в зависимости от метода учета фактора времени в осуществлении инвестиционных затрат и получении возвратного инвестиционного потока все рассмотренные показатели подразделяются на две основные группы — дисконтные и статические (бухгалтерские).

Показатели оценки эффективности реальных инвестиционных проектов, основанные на дисконтных методах расчета предусматривают обязательное дисконтирование инвестиционных затрат доходов по отдельным интервалам рассматриваемого периода. В то же время показатели оценки, основанные на статических (бухгалтерских) методах расчета, предусматривают использование в расчетах бухгалтерских данных об инвестиционных затратах и доходах без их дисконтирования во времени. Распределение рассмотренной системы показателей оценки эффективности реальных инвестиционных проектов по этому признаку приведено на рис. 14.5.

ОСНОВНЫЕ ПОКАЗАТЕЛИ ОЦЕНКИ ЭФФЕКТИВНОСТИ РЕАЛЬНЫХ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

Определяемые на основе статических методов расчета

|

|

|

Чистый приведенный

ДОХОД

|

|

|

Период окупаемости

недисконтированный

|

Определяемые на основе дисконтных методов расчета

|

|

|

Чистый приведенный доход

|

|

|

Индекс (коэффициент)

доходности

|

|

|

Период окупаемости дисконтированный

|

|

|

Внутренняя ставка доходности

|

Рисунок 14.5. Группировка основных показателей оценки эффективности реальных инвестиционных проектов по используемым методам расчета.

В современной инвестиционной практике показатели оценки эффективности реальных проектов, основанные на использовании дисконтных методов расчета, являются преобладающими. Они обязательно должны рассчитываться по всем средним и крупным реальным инвестиционным проектам, реализация которых носит долгосрочный характер. Показатели, основанные на использовании статических методов расчета, применяются, как правило, для оценки эффективности небольших краткосрочных реальных инвестиционных проектов.

Рассмотрим более подробно методику расчета и условия использования основных показателей оценки эффективности реальных инвестиционных проектов.

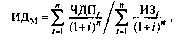

1. Чистый приведенный доход [net present value, NPV] позволяет получить наиболее обобщенную характеристику результата инвестирования, т.е. его конечный эффект в абсолютной сумме. Под чистым приведенным доходом понимается разница между приведенными к настоящей стоимости суммой чистого денежного потока за период эксплуатации инвестиционного проекта и суммой инвестиционных затрат на его реализацию. Расчет этого показателя при единовременном осуществлении инвестиционных затрат осуществляется по формуле:

где ЧПДе — сумма чистого приведенного дохода по инвестиционному проекту при единовременном осуществлении инвестиционных затрат; ЧЦЩ — сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта (если полный период эксплуатации инвестиционного проекта определить сложно, его принимают в расчетах в размере 5 лет); ИЗе — сумма единовременных инвестиционных затрат на реализацию инвестиционного проекта, i — используемая дисконтная ставка, выраженная

десятичной дробью п — число интервалов в общем расчетном периоде t Пример: Предприятие располагает двумя альтернативными вариантами

инвестиционных проектов — проектом "А " и проектом "Б". Для оценки эффективности этих проектов необходимо определить ожидаемую сумму чистого приведенного дохода по ним. Данные, характеризующие эти проекты, приведены в табл. 14.1.

Таблица 14.1. Данные инвестиционных проектов, необходимые для

расчета показателя чистого приведенного дохода

Показатели

|

Инвестиционные

|

|

ппоекты.

|

|

|

"А"

|

"Б"

|

1. Объем инвестируемых

|

7000

|

6700

|

средств, долл. США

2. Период эксплуатации

|

2 10 000

|

411000

|

инвестиционного проекта, лет 3. Сумма чистого

в.т.ч. 1-й год

|

6 000

|

2 000

|

2-й год i

|

4 000

|

3 000

|

3-й год

|

—

|

3 000

|

4-й год

|

—

|

3 000

|

Для дисконтирования сумм денежного потока проекта "А " ставка процента принята в размере 10%, а проекта "Б" — 12% (в связи с более продолжительным сроком его реализации). Результаты дисконтирования денежного потока приведены в табл. 14.2.

Таблица 14.2. Расчет настоящей стоимости чистых денежных

потоков по инвестиционный проектам

Боды

|

Инвестиционные проекты

|

"А"

|

"Б"

|

Будущая

стоимост

|

« <4

I і

§ 1

у с

а :

з а

|

Настоящ

ая

|

S

1 § зг I

^ I ^ §

|

« <4

S § * ? §

у с

а -а г 3 5

|

3“

§

3

а

|

1-й год

|

6000

|

0,909

|

5454

|

2000

|

0,893

|

1786

|

2-й год

|

4000

|

0,826

|

3304

|

3000

|

0,797

|

2391

|

3-й год

|

—

|

—

|

—

|

3000

|

0,712

|

2135

|

4-й год

|

|

—

|

—

|

3000

|

0,636

|

1908

|

Итого

|

10000

|

—

|

8758

|

11000

|

—

|

8221

|

С учетом рассчитанной настоящей стоимости чистых денежных потоков определим чистый приведенный доход. По первому инвестиционному проекту он составит: 8758 — 7000 = 1758 долл. США. По второму инвестиционному проекту он составит: 8221 - 6700 = 1521 долл. США.

Таким образом сравнение показателей чистого приведенного дохода по рассматриваемым инвестиционным проектам показывает, что проект "А" является более эффективным, чем проект "Б " (хотя по проекту "А"сумма инвестируемых средств больше, а их отдача в виде будущего денежного потока меньше, чем по проекту "Б").

Если инвестиционные затраты, связанные с предстоящей реализацией инвестиционного проекта, осуществляются в несколько этапов, расчет показателя чистого приведенного дохода производится по следующей формуле:

где ЧПДм — сумма чистого приведенного дохода по инвестиционному проекту при многократном осуществлении инвестиционных затрат; ЧПД/ — сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта; ИЗ/ — сумма инвестиционных затрат по отдельным интервалам общего периода реализации инвестиционного проекта; , ' / — используемая дисконтная ставка, выраженная десятичной дробью; п — число интервалов в общем расчетном периоде t.

Характеризуя показатель "чистый приведенный доход" следует отметить, что он может быть использован не только для сравнительной оценки эффективности реальных инвестиционных проектов, но и как критерий целесообразности их реализации. Независимый инвестиционный проект, по которому показатель чистого приведенного дохода является отрицательной величиной или равен нулю, должен быть отвергнут, так как он не принесет предприятию дополнительный доход на вложенный капитал. Незвисимые инвестиционные проекты с положительным значением показателя чистого приведенного дохода позволяют увеличить капитал предприятия и его рыночную стоимость. Из системы взаимоисключающих инвестиционных проектов принимается тот из них, по которому значение показателя чистого приведенного дохода является наивысшим.

2. Индекс (коэффициент) доходности также позволяет соотнести объем инвестиционных затрат с предстоящим чистым денежным потоком по проекту. Расчет такого показателя при единовременных инвестиционных затратах по реальному проекту осуществляется по следующей формуле:

где ИДе — индекс (коэффициент) доходности по инвестиционному проекту при единовременном осуществлении инвестиционных затрат; ЧДП/ — сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта; ИЗе — сумма единовременных инвестиционных затрат на реализацию инвестиционного проекта; / — используемая дисконтная ставка, выраженная десятичной дробьющ — число интервалов в общем расчетном пери-* оде t.

[v< Пример: Используя данные порассмотренным

ранее двум инвестиционным проектам, определим индекс доходности по ним. По проекту "А " индекс

, 3 8758 ,

доходности составит: = 1,25. По проекту

7000

"Б" индекс доходности составит: ,_„„ = 1,23.

Сравнение инвестиционных проектов по показателю "индекс доходности" показывает, что проект "А " является более эффективным.

Если инвестиционные затраты, связанные с предстоящей реализацией инвестиционного проекта, осуществляются в несколько этапов, расчет индекса (коэффициента) доходности производится по следующей формуле:

где ИДМ — индекс (коэффициент) доходности по инвестиционному проекту при многократном осуществлении инвестиционных затрат; ЧДП, — сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта; ИЗ/ — сумма инвестиционных затрат по отдельным интервалам общего эксплуатационного периода; i — используемая дисконтная ставка, выраженная

десятичной дробью; я — число интервалов в общем расчетном периоде t. Показатель "индекс доходности" также может быть использован не только для сравнительной оценки, но и в качестве критериального при принятии инвестиционного решения о возможностях реализации проекта. Если значение индекса доходности меньше единицы или равно ей, независимый инвестиционный проект должен быть отвергнут в связи с тем, что он не принесет дополнительный доход на инвестированные средства. Иными словами, для реализации могут быть приняты реальные инвестиционные проекты только со значением показателя индекса доходности выше единицы. По взаимоисключающим инвестиционным проектам по этому критерию выбирается тот из них, по которому индекс доходности является наивысшим.

3. Индекс (коэффициент) рентабельности в процессе оценки эффективности инвестиционного проекта может играть лишь вспомогательную роль, так как не позволяет в полной мере оценить весь возвратный инвестиционный поток по проекту (значительную часть этого потока составляют амортизационные отчисления) и не соизмеряет анализируемые показатели во времени. Расчет этого показателя осуществляется по формуле:

ЧП

И

из ’

где ИРи —индекс рентабельности по инвестиционному проекту; ЧПи — среднегодовая сумма чистой инвестиционной прибыли за период эксплуатации проекта; ИЗ — сумма инвестиционных затрат на реализацию инвестиционного проекта.

Показатель "индекс рентабельности"позволяет вычленить в совокупном чистом денежном потоке важнейшую его составляющую — сумму инвестиционной прибыли. Кроме того, он позволяет осуществить сравнительную оценку уровня рентабельности инвестиционной и операционной деятельности (если инвестиционные ресурсы сформированы за счет собственных и заемных средств, индекс рентабельности инвестиций сравнивается с коэффициентом рентабельности активов; если же инвестиционные ресурсы сформированы исключительно за счет собственных финансовых средств, то базой сравнения выступает коэффициент рентабельности собственного капитала). Результаты сравнения позволяют определить: дает ли возможность реализация инвестиционного проекта повысить общий уровень эффективности операционной деятельности предприятия в предстоящем периоде или снизит его, что также является одним из критериев принятия инвестиционного решения.

4. Период окупаемости является одним из наиболее распространенных и понятных показателей оценки эффективности инвестиционного проекта. Расчет этого показателя может быть произведен двумя методами — статичным (бухгалтерским) и дисконтным.

Недисконтированный показатель периода окупаемости, определяемый статичным методом, рассчитывается по следующей формуле:

ПО

н

ИЗ

чдпг ’

где ПО

н — недисконтированный период окупаемости инвестиционных затрат по проекту; ИЗ —сумма инвестиционных затрат на реализацию проекта;

ЧДПг —среднегодовая сумма чистого денежного потока за период эксплуатации проекта (при краткосрочных реальных вложениях этот показатель рассчитывается как среднемесячный).

Соответственно дисконтированный показатель периода окупаемости определяется по следующей формуле:

'X

/=1

ПОд =ИЗ

Ечдп,

(1-*-/)”Xf '

где ПОд —дисконтированный период окупаемости единовременных инвестиционных затрат по проекту; ИЗе — сумма единовременных инвестиционных затрат на реализацию инвестиционного проекта; ЧДП, — сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта; / — используемая дисконтная ставка, выраженная десятичной дробью; п — число интервалов (лет, месяцев) в общем расчетном периоде V, г —общий расчетный период эксплуатации проекта (лет, месяцев).

Пример: Используя данные по рассмотренным ранее инвестиционным проектам, определим период окупаемости по ним. Для этого в первую очередь определим среднегодовую сумму чистого денежного потока в настоящей стоимости. По проекту "А "

07СО

она составит: = 4379 долл. США, а по про-2 8221

екту "Б" — соответственно:-= 2055 долл.

4 США. С учетом среднегодовой стоимости чистого денежного потока период окупаемости по проекту "А" составит: = 1,6 года, а по проекту "Б":

6700 4379

— = 3,3 года.

Сравнение инвестиционных проектов по показателю "период окупаемости " свидетельствует о существенных преимуществах проекта "А" перед проектом "Б " (при сравнении проектов по показателям "чистый приведенный доход" и "индекс доходности " эти преимущества были менее заметными).

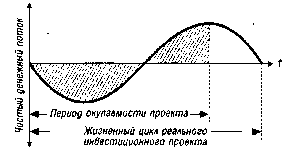

Показатель "периода окупаемости" используется обычно для сравнительной оценки эффективности проектов, но может быть принят и как критериальный (в этом случае инвестиционные проекты с более высоким периодом окупаемости будут предприятием отвергаться). Основным недостатком этого показателя является то, что он не учитывает те чистые денежные потоки, которые формируются после периода окупаемости инвестиционных затрат (см. рис. 14.6). Так, по инвестиционным проектам с длительным сроком эксплуатации после периода их окупаемости может быть получена гораздо большая сумма чистого денежного потока, чем по инвестиционным проектам с коротким сроком эксплуатации (при аналогичном и даже более быстром периоде окупаемости последних).

|

Рисунок 14.6. График формирования чистого денежного потока по реальному инвестиционному проекту в течение его полного жизненного цикла.

5. Внутренняя ставка доходности является наиболее сложным показателем оценки эффективности реальных инвестиционных проектов. Она характеризует уровень доходности конкретного инвестиционного проекта, выражаемый дисконтной ставкой, по которой будущая стоимость чистого денежного потока приводится к настоящей стоимости инвестиционных затрат. Внутреннюю ставку доходности можно охарактеризовать и как дисконтную ставку, по которой чистый приведенный доход в процессе дисконтирования будет приведен к нулю (т.е.

ВСД = /, при которой ЧПД = 0). Расчет этого показателя осуществляется исходя из следующей формулы:

|

f .даь—о.

й 0+ВСД)

где ВСД — внутренняя ставка доходности по инвестиционному проекту, выраженная десятичной дробью; ЧДП{ — сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта; и —число интервалов в общем расчетном периоде t. При расчете показателя внутренней ставки доходности предполагается полная капитализация всей суммы чистого денежного потока с предстоящим уровнем доходности, равному этому показателю.

Значение ВСД может быть определено по специальным таблицам финансовых вычислений.

Пример: Используя данные по рассмотренным ранее инвестиционным проектам, определим по ним внутреннюю ставку доходности. По проекту "А " нам необходимо найтиразмер дисконтной ставки, по которой настоящая стоимость денежного потока (8758 долл. США) за 2 года будет приведена к сумме инвестируемых средств (7000 долл. США). Размер этой ставки составляет 11,9%, который и представляет собой внутреннюю ставку доходности данного проекта. По проекту "Б" необходимо соответственно найти размер дисконтной ставки, по которой настоящая стоимость денежного потока (8221 долл. США) за 4 года будет приведена к сумме инвестируемых средств (6700 долл. США). Размер этой ставки составляет 5,2%, которая

также представляет собой внутреннюю ставку доходности данного проекта. Сопоставляя показатели внутренней ставки доходности, мы видим, что по проекту "А " она более чем вдвое выше, чем по проекту "Б", что свидетельствует о существенных преимуществах проекта "А " при его оценке по этому показателю.

Показатель внутренней ставки доходности приемлем для сравнительной оценки не только в рамках рассматриваемых инвестиционных проектов, но и в более широком диапазоне (например, в сравнении с коэффициентом рентабельности операционных активов, коэффициентом рентабельности собственного капитала, уровнем доходности по альтернативным видам инвестирования — депозитным вкладам, приобретению государственных облигаций и т.п.)- На каждом предприятии может быть установлен в качестве целевого норматива показатель "минимальная внутренняя ставка доходности" и инвестиционные проекты с более низким его значением будут автоматически отклоняться как несоответствующие требованиям эффективностиреального инвестирования.

Все рассмотренные показатели оценки эффективности реальных инвестиционных проектов находятся между собой в тесной взаимосвязи и позволяют оценить эту эффективность с различных сторон. Поэтому при оценке эффективности реальных инвестиционных проектов предприятия их следует рассматривать в комплексе.

Если предприятие располагает рядом альтернативных реальных инвестиционных проектов, то по результатам оценки их эффективности разрабатывается сравнительная таблица, форма которой приведена в табл. 14.3.

При составлении сравнительной таблицы значения отдельных показателей эффективности приводятся в сопоставимых для всех проектов единицах измерения, а ранговая значимость показателей формируется на регрессионной основе (т.е. наименьшая ранговая значимость — "единица" — присваивается проекту с наилучшим значением рассматриваемого показателя оценки эффективности).

Обобщенная стравнительная оценка альтернативных инвестиционных проектов по критерию эффективности осуществляется двумя способами:

а) на основе суммированной ранговой значимостивсех рассматриваемых показателей (лучшими по этому критерию считаются проекты с наименьшей суммой рангов);

б) на основе отдельных из рассмотренных показателей, которые являются для предприятия приоритетными.

Таблица 14.3. Сравнительная таблица основных показателей

эффективности рассматриваемых реальных инвестиционных проектов

Перечень

рассматриваемы

X

инвестиционны

X

проектов

|

Показатели эффективности инвестиционных проектов

|

Чистый

приведенный

|

Индекс

доходности

|

Индекс

рентабельное

|

Период

окупаемости

|

Внутренняя

ставка

|

Количественное

значение

показателя

|

Ранговая

значимость в

системе

|

Количественное

значение

показателя

|

Ранговая

значимость в

системе

|

Количественное

значение

показателя

|

Ранговая

значимость в

системе

|

Количественное

значение

показателя

|

Ранговая

значимость в

системе

|

Количественное

значение

показателя

|

Ранговая

значимость в

системе

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

Проект 1

|

|

|

|

|

|

|

|

|

|

|

Проект 2

|

|

|

|

|

|

|

|

|

|

|

Проект 3

|

|

|

|

|

|

|

|

|

|

|

ит.д.

|

|

|

|

|

|

|

|

|

|

|

14.3. ОЦЕНКА РИСКОВ РЕАЛЬНЫХИНВЕСТИЦИОННЫХПРОЕКТОВ

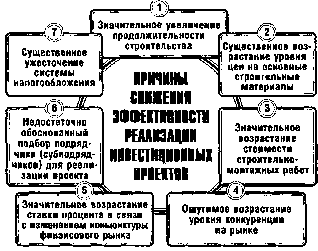

Реальное инвестирование во всех его формах сопряжено с многочисленными рисками, степень влияния которых на его результаты существенно возрастает с переходом к рыночной экономике. Возрастание этого влияния связано с высокой изменчивостью экономической ситуации в стране, колеблемостью конъюнктуры инвестиционного рынка, появлением новых для нашей практики видов реальных инвестиционных проектов и форм их финансирования. Основу интегрированного риска реального инвестирования предприятия составляют так называемые проектные риски, т.е. риски, связанные с осуществлением реальных инвестиционных проектов предприятия. В системе показателей оценки таких проектов уровень риска занимает третье по значимости место, дополняя такие его показатели, как объем инвестиционных затрат и уровень чистой инвестиционной прибыли (чистого денежного потока).

Под риском реального инвестиционного проекта (проектным риском) понимается вероятность возникновения неблагоприятных финансовых последствий в форме потери ожидаемого инвестиционного дохода в ситуации неопределенности условий его осуществления.

Проектные риски предприятия характеризуются большим многообразием и в целях осуществления эффективного управления ими классифицируются по следующим основным признакам (рис. 14.7).

1. По видам. Этот классификационный признак проектных рисков является основным параметром их дифференциации в процессе управления. Характеристика конкретного вида риска одновременно дает представление о генерирующем его факторе, что позволяет "привязать" оценку степени вероятности возникновения и размера возможных финансовых потерь по данному виду проектного риска к динамике соответствующего фактора. Видовое разнообразие проектных рисков в классификационной их системе представлено в наиболее широком диапазоне. При этом следует отметить, что появление новых проектных и строительных технологий, использова-

КЛАССИФИКАЦИЯ ПРОЕКТНЫХ РИСКОВ ПРЕДПРИЯТИЯ

ЛЕ) ВИДОМ

ПО эталон

ОСУЩЕСТВЛЕНИЯ

ПРОЕКТА

Основные виды финансовых рисков предприятия рассматриваются ниже

Проектные риски прединвестиционнсго этапа Проектные риски инвестиционного этапа Проектные риски постинвестиционного этапа

ПО КОМПЛЕКСНОСТИ ИСШДОВПННЯ

ПО ИСТОЧНИКОМ ВОЗНИКНОВЕНИЯ

ПО ФИНАНСОВЫМ ПОСЛЕДСТВИЯМ

! ПО ИЯРЛКТЕРЗ

1 ПРОЯВЛЕНИЯ ВС ВРЕМЕНИ

: ПО УРОВНЮ : ФИНАНСОВЫМ ПОТЕРЬ

ПО ВОЗМОЖНОСТИ ПРЕДВИДЕНИЯ

ПО ВОЗМОЖНОСТИ СТРАХОВАНИЯ

Простой проектный риск Сложный проектный риск

Внешний или систематический риск Внутренний или несистематический риск

Риск, влекущий только экономические потери Риск, влекущий упущенную выгоду Риск, влекущий как экономические потери, так и дополнительные доходы

II -

Постоянный проектный риск Временный проектный риск

* Допустимый проектный риск ф Критический проектный риск I ф Катастрофический проектный риск

ф Прогнозируемый проектный риск • Непрогнозируемый проектный риск

ф Страхуемый проектный риск ф Нестрахуемый проектный риск

Рисунок. 14.7. Классификация проектных рисков реальных инвестиционных проектов предприятия по основным признакам.

ние новых инвестиционных товаров и другие инновационные факторы будут соответственно порождать и новые виды проектных рисков.

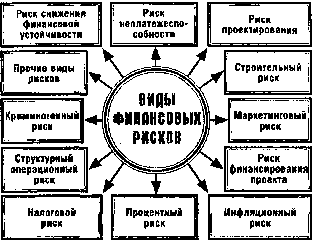

В современных условиях к числу основных видов проектных рисков предприятия относятся следующие (рис. 14.8).

|

Рисунок 14.8. Характеристика основных видов проектных рисков предприятия.

Риск снижения финансовой устойчивости (или риск нарушения равновесия финансового развития) предприятия. Этот риск генерируется несовершенством структуры

|

инвестируемого капитала (чрезмерной долей используемых заемных средств), порождающим несбалансированность положительного и отрицательного денежных потоков предприятия по реализуемым проектам. В составе проектных рисков по степени опасности (генерирования угрозы банкротства предприятия) этот вид риска играет ведущую роль.

Риск неплатежеспособности (или риск несбалансированной ликвидности) предприятия. Этот риск генерируется снижением уровня ликвидности оборотных активов, порождающим разбалансированность положительного и отрицательного денежных потоков по инвестиционному проекту во времени. По своим финансовым последствиям этот вид риска также относится к числу наиболее опасных.

Риск проектирования. Этот риск генерируется несовершенством подготовки бизнес-плана и проектных

работ по объекту предполагаемого инвестирования, связанным с недостатком информации о внешней инвестиционной среде, неправильной оценкой параметров внутреннего инвестиционного потенциала, использованием устаревшей техники и технологии, оказывающим влияние на показатели его предстоящей доходности.

в Строительный риск. Этот риск генерируется выбором недостаточно квалифицированных подрядчиком, использованием устаревших строительных технологий и материалов, а также другими причинами, вызывающими существенное превышение предусмотренных сроков строительно-монтажных работ по инвестиционному проекту.

* Маркетинговый риск. Он характеризует возможность существенного снижения предусмотренного инвестиционным проектом объема реализации продукции, уровня цен и другими факторами, приводящими к уменьшению объема операционного дохода и прибыли на стадии эксплуатации проекта.

о Риск финансирования проекта. Этот вид риска связан с недостаточным общим объемом инвестиционных ресурсов, необходимых для реализации проекта; несвоевременным поступлением инвестиционных ресурсов из отдельных источников; возрастанием средневзвешенной стоимости капитала, привлекаемого к инвестированию; несовершенством структуры источников формирования заемных финансовых средств.

© Инфляционный риск. В условиях инфляционной экономики он выделяется в самостоятельный вид проектных рисков. Этот вид риска характеризуется возможностью обесценения реальной стоимости капитала, а также ожидаемых доходов от осуществления инвестиционного проекта в условиях инфляции. Так как этот вид риска в современных условиях косит постоянный характер и сопровождает практически все финансовые операции по реализации реального инвестиционного проекта предприятия, в инвестиционном менеджменте ему уделяется постоянное внимание.

в Процентный риск. Он состоит в непредвиденном росте процентной ставки на финансовом рынке, приводящей к снижению уровня чистой прибыли по пероду. Причиной возникновения данного вида финансового риска (если элиминировать ранее рассмотренную инфляционную его составляющую) является изменение конъюнктуры инвестиционного рынка под воздействием государственного регулирования, рост или снижение предложения свободных денежныхресурсов и другие факторы.

• Налоговой риск. Этот вид проектного риска имеет ряд проявлений: вероятность введения новых видов налогов и сборов на осуществление отдельных аспектов инвестиционной деятельности; возможность увеличения уровня ставок действующих налогов и сборов; изменение сроков и условий осуществления отдельных налоговых платежей; вероятность отмены действующих налоговых льгот в сфере реального инвестирования предприятия. Являясь для предприятия непредсказуемым (об этом свидетельствует современная отечественная фискальная политика), он оказывает существенное воздействие на результаты реализации проекта.

в Структурный операционный риск. Этот вид риска генерируется неэффективным финансированием текущих затрат на стадии эксплуатации проекта, обуславливающим высокий удельный вес постоянных издержек в общей их сумме. Высокий коэффициент операционного левериджа при неблагоприятных изменениях конъюнктуры товарного рынка и снижении валового объема положительного денежного потока по операционной деятельности генерирует значительно более высокие темпы снижения суммы чистого денежного потока по инвестиционному проекту.

о Криминогенный риск. В сфере инвестиционной деятельности предприятий он проявляется в форме объявления его партнерами фиктивного банкротства; подделки документов, обеспечивающих незаконное присвоение сторонними лицами денежных и других активов, связанных с реализацией проекта; хищения отдельных видов активов собственным персоналом и другие. Значительные финансовые потери, которые в связи с этим несут предприятия на современном этапе при реализации инвестиционного проекта, обуславливают выделение криминогенного риска в самостоятельный вид проектных рисков.

е Прочие виды рисков. Группа прочих проектных рисков довольно обширна, но по вероятности возникновения или уровню финансовых потерь она не столь значима для предприятий, как рассмотренные выше. К ним относятся риски стихийных бедствий и другие аналогичные "форс-мажорные риски", которые могут привести не только к потере предусматриваемого дохода, но и части активов предприятия (основных средств; запасов товарно-материальных ценностей); риск несвоевременного осуществления расчетно-кассовых операций при финансировании проекта (связанный с неудачным выбором обслуживающего коммерческого банка); и другие.

2. По этапам осуществления проекта выделяют следующие группы проектных рисков:

в Проектные риска прединвестиционного этапа. Эти риски связаны с выбором инвестиционной идеи, подготовкой бизнес-планов, рекомендуемых к использованию инвестиционных товаров, обоснованностью оценки основных результативных показателей проекта.

Проектные риски инвестиционного этапа. В состав этой группы входят риски несвоевременного осуществления строительно-монтажных работ по проекту; неэффективный контроль за качеством этих работ; неэффективное финансирование проекта по стадиям его строительства; низкое ресурсное обеспечение выполняемых работ.

Проектные риски постинвестиционного (эксплуатационного) этапа. Эта группа рисков связана с несвоевременным выходом производства на предусмотренную проектную мощность; недостаточным обеспечением производства необходимыми сырьем и материалом; неритмичной поставкой сырья и материалов; низкой квалификацией операционного персонала; недостатками в маркетинговой политике и т.п.

3. По комплексности исследования выделяют следующие группы рисков:

в простой проектный риск. Он характеризует вид проектного риска, который не расчленяется на отдельные его подвиды. Примером простого проектного риска является риск инфляционный:

о сложный финансовый риск. Он характеризует вид проектного риска, который состоит из комплекса рассматриваемых его подвидов. Примером сложного проектного риска является риск инвестиционного этапа проекта.

4. По источникам возникновения выделяют следующие группы проектных рисков:

• внешний, систематический или рыночный риск (всетермины определяют этот

риск как независящий от деятельности предприятия). Этот вид риска характерен длявсех участников инвестиционной деятельности и всехвидов операций реального инвестирования. Он возникает при смене отдельных стадий экономического цикла, изменении конъюнктуры инвестиционного рынка ив ряде других аналогичных случаев, на которые предприятие в процессе своей деятельности повлиять неможет. К этой группе рисков могут быть отнесены инфляционный риск, процентный риск, налоговый риск;

• внутренний, несистематический или специфический риск (все термины

определяют этот проектный рисккак зависящий от деятельности конкретного предприятия). Он может быть связан с неквалифицированныминвестиционным менеджментом, неэффективной структурой активов и капитала, чрезмерной приверженностьюк рисковым (агрессивным) инвестиционным операциямс высокой нормой прибыли, недооценкой хозяйственныхпартнеров и другими аналогичными факторами, отрицательные последствия которых в значительной мере можнопредотвратить за счет эффективного управления проектными рисками.

Деление проектных рисков на систематический и несистематический является одной из важных исходных предпосылок теории управления рисками.

5. По финансовым последствиям все риски подразделяются на такие группы:

риск, влекущий только экономические потери. При этом виде риска финансовые последствия могут быть только отрицательными (потеря дохода или капитала);

риск, влекущий упущенную выгоду. Он характеризует ситуацию, когда предприятие в силу сложившихся объективных и субъективных причин не может осуществить запланированную инвестиционную операцию (например, при снижении кредитного рейтинга предприятие не может получить необходимый кредит для формирования инвестиционных ресурсов);

риск, влекущий как экономические потери, так и дополнительные доходы. В литературе этот вид финансового риска часто называется "спекулятивным риском", так как он связывается с осуществлением спекулятивных

(агрессивных) инвестиционных операций (например, риск реализации реального инвестиционного проекта, доходность которого в эксплуатационной стадии может быть ниже или выше расчетного уровня).

6. По характеру проявления во времени выделяютдве группы проектных рисков:

о постоянный проектный риск. Он характерен для всего периода осуществления инвестционной операции и связан с действием постоянных факторов. Примером такого проектного риска является процентный риск.

© временный проектный риск. Он характеризует риск, носящий перманентный характер, возникающий лишь на отдельных этапах осуществления инвестиционного проекта. Примером такого вида финансового риска является риск неплатежеспособности эффективно функционирующего предприятия.

7. По уровню финансовых потерь проектные рискиподразделяются на следующие группы:

о допустимый проектный риск. Он характеризует риск, финансовые потери по которому не превышают расчетной суммы прибыли по осуществляемому инвестиционному проекту;

в критический проектный риск. Он характеризует риск, финансовые потери по которому не превышают расчетной суммы валового дохода по осуществляемому инвестиционному проекту;

в катастрофический проектный риск. Он характеризует риск, финансовые потери по которому определяются частичной или полной утратой собственного капитала (этот вид риска может сопровождаться утратой и заемного капитала).

8. По возможности предвидения проектные рискиподразделяются на следующие две группы:

о прогнозируемый проектный риск. Он характеризует те виды рисков, которые связаны с циклическим развитием экономики, сменой стадий конъюнктуры финансового рынка, предсказуемым развитием конкуренции и т.п. Предсказуемость проектных рисков носит относительный характер, так как прогнозирование со 100%-ным результатом исключает рассматриваемое явление из категории рисков. Примером прогнозируемых проектных

рисков являются инфляционный риск, процентный риск и некоторые другие их виды (естественно, речь идет о прогнозировании риска в краткосрочном периоде);

• непрогнозируемый проектный риск. Он характеризует виды проектных рисков, отличающихся полной непредсказуемостью проявления. Примером таких рисковвыступают риски форс-мажорной группы, налоговыйриск и некоторые другие.

Соответственно этому классификационному признаку проектные риски подразделяются также на регулируемые и нерегулируемые в рамках предприятия.

9. По возможности страхования проектные риски подразделяются также на две группы:

• страхуемый проектный риск. К ним относятся риски, которые могут быть переданы в порядке внешнегострахования соответствующим страховым организациям (в соответствии с номенклатурой проектных рисков,принимаемых ими к страхованию);

в нестрахуемый проектный риск. К ним относятся те их виды, по которым отсутствует предложение соответствующих страховых продуктов на страховом рынке.

Состав проектных рисков этих рассматриваемых двух групп очень подвижен и связан не только с возможностью их прогнозирования, но и с эффективностью осуществления отдельных видов страховых операций в конкретных экономических условиях при сложившихся формах государственного регулирования страховой деятельности.

Учитывая экономическую нестабильность развития страны, раннюю стадию жизненного цикла многих созданных в последнее десятилетие предприятий, а соответственно и преимущественно агрессивный менталитет их руководителей и финансовых менеджеров, можно констатировать, что принимаемые ими проектные риски отличаются большим разнообразием и достаточно высоким уровнем в сравнении с портфелем этих рисков у предприятий, функционирующих в странах с развитой рыночной экономикой.

С учетом классификации проектных рисков производится оценка их уровня, основу проведения которой составляет определение степени вероятности их возникновения и объема возможных финансовых потерь при наступлении рискового события. Оценка рисков реальных инвестиционных проектов осуществляется по следующим основным этапам:

1. Идентификация отдельных видов рисков по реальному инвестиционному проекту. Процесс идентификацииотдельных видов проектных рисков осуществляется последующим трем стадиям:

На первой стадии в разрезе каждого реального инвестиционного проекта определяются присущие им внешние или систематические вилы рисков. В связи со спецификой инвестиционной деятельности предприятия отдельные из рассмотренных в процессе классификации видов систематических проектных рисков из формируемого перечня исключаются.

На второй стадии определяется перечень внутренних или несистематических (специфических) проектных рисков, присущих отдельным реальным инвестиционным проектам.

На третьей стадии формируется предполагаемый общий портфель рисков, связанных с осуществлением реального инвестиционного проекта (включающий возможные систематические и несистематические проектные риски).

2. Оценка широты и достоверности информации, необходимой для определения уровня отдельных проектныхрисков. Выбор методов оценки уровня проектных рисков,а также надежность ее результатов во многом определяются используемой в этих целях информационной базой.В процессе оценки качества этой информационной базыпроверяется ее полнота для характеристики отдельныхвидов проектных рисков; возможность построения необходимых рядов динамики (для оценки уровня рисков, проявляемых в динамике — инфляционного, процентного и т.п.) и требуемых группировок (при оценкестатических видов рисков, например, риска проектирования, риска финансирования проекта и т.п.); возможность сопоставимой оценки сумм финансовых потерь ведином уровне цен; надежность источников информации (собственная информационная база, публикуемыестатистические данные и т.п.). Следует иметь в виду,что недостаточная или некачественная информационная база, используемая в процессе оценки уровня проектных рисков, усиливает субъективизм такой оценки, а следовательно снижает эффективность всего дальнейшего процесса риск-менеджмента.

3. Выбор и использование соответствующих методов оценки вероятности наступления рискового события по отдельным видам проектных рисков. Система и содержание основных из этих методов оценки подробно рассмотрена ранее при характеристике методического инструментария инвестиционного менеджмента.

Вместе с тем, в проектном анализе широко используются и специальные методы оценки вероятности отдельных видов рисков. Наибольшее распространение получили следующие из них:

Анализ чувствительности проекта [project sensitivity analisis]. Сущность этого аналитического метода заключается в оценке влияния основных исходных параметров реального инвестиционного проекта на конечные показатели его эффективности. Варьируемыми исходными показателями проекта выступают обычно объем реализации продукции в натуральном выражении; уровень цен на продукцию; сумма инвестиционных затрат по видам и этапам осуществления; продолжительность осуществления проекта; ожидаемый уровень ставки процента; ожидаемый темп инфляции и т.п. Конечными показателями эффективности проекта принимаются обычно чистый приведенный доход; внутренняя ставка процента или сумма чистой инвестиционной прибыли. Последовательно изменяя значение варьируемых исходных показателей, можно определить диапазон колебаний избранных для оценки конечных показателей эффективности, а также критические значения исходных параметров проекта, которые ставят под сомнение целесообразность его осуществления. Чем больше диапазон колебаний исходных параметров проекта, при котором показатели его эффективности соответствуют избранным предприятием критериям, тем менее рисковым он считается по результатам анализа чувствительности.

Анализ сценариев проекта [project scenario analisis]. Этот аналитический метод позволяет оценить влияние на конечные показатели эффективности проекта одновременное изменение нескольких исходных его параметров, генерирующих возможные проектные риски. Основным преимуществом этого метода в сравнении с предшествующим является то, что все варьируемые исходные параметры проекта моделируются с учетом их взаимозависимости. В практике проектного анализа моделируются, как правило, три основных сценария осуществления реального инвестиционного проекта — пессимистический, реалистический и оптимистический, в основе которых лежит предполагаемое ухудшение или улучшение исходных параметров — объема реализации продукции, уровня цен на продукцию, ставки процента, темпа инфляции и т.п. Результаты анализа сценариев проекта позволяют определить условия его реализации, обеспечивающие достижение критериальных значений показателей его эффективности.

Метод имитационного моделирования, основу которого составляет метод Монте-Карло [Monte-Carlo simulation]. Этот метод позволяет наиболее полно учесть весь диапазон неопределенностей исходных значений параметров проекта, с которыми может столкнуться его предстоящее осуществление. Кроме того, путем изначально задаваемых ограничений требуемых показателей эффективности проекта можно наиболее широко использовать информационную базу проведения анализа проектных рисков. Таким образом, метод Монте-Карло позволяет получить интервальные значения показателей проектных рисков, в рамках которых возможна успешная реализация реального инвестиционного проекта. Этот метод требует надежной программной поддержки (одним из вариантов такого программного продукта является пакет "Risk Master", широко используемый в практике инвестиционного менеджмента).

Метод "дерева решений" ["tree-decision" method]. Этот метод позволяет наиболее комплексно учесть риски реального инвестиционного проекта по отдельным последовательным этапам его осуществления. Экспертные оценки возможных сценариев вариации исходных параметров проекта при использовании этого метода являются более обоснованными, т.к. в этом случае они определяются не по проекту в целом, а в разрезе отдельных этапов его реализации и с учетом периода времени каждого из этапов. Вероятность неблагоприятного исхода в

достижении заданных конечных показателей эффективности проекта и будет характеризовать меру его риска. Методика оценки рисков реальных инвестиционных проектов на основе использования рассмотренных специальных методов подробно излагается в специальной литературе. В практике осуществления такой оценки следует учитывать также отраслевые и региональные факторы риска, используя в этих целях методику оценки инвестиционной привлекательности отраслей экономики и регионов страны.

Выбор конкретных методов оценки из рассмотренного их арсенала определяется следующими факторами:

в видом финансового риска;

в полнотой и достоверностью информационной базы, сформированной для оценки уровня вероятности различных финансовых рисков;

в уровнем квалификации финансовых менеджеров (риск-менеджеров), осуществляющих оценку; степень их подготовленности к использованию современного математического и статистического аппарата проведения такой оценки;

в технической и программной оснащенностью финансовых менеджеров (риск— менеджеров), возможностью использования современных компьютерных технологий проведения такой оценки;

в возможностью привлечения к оценке сложных финансовых рисков квалифицированных экспертов и др.

4. Оценка общего уровня проектного риска. Формирование комплексного показателя уровня риска всего проекта основывается на оценке всех видов индивидуальных рисков, генерируемых заданными в ней исходными параметрами и их возможной колеблемостью под воздействием внутренних и внешних факторов. Однако в комплексном показателе уровня риска проекта отдельные индивидуальные риски могут частично взаимопогашаться, т.к. они оказывают противоположное воздействие на конечные показатели эффективности проекта. Поэтому комплексный показатель уровня риска может быть представлен не как сумма значений индивидуальных рисков, а как их функция, имеющая следующий вид:

YPn=/(Pi; Р2;...Р„),

где УРп —общий уровень риска проекта; Pi,2,-H —уровень отдельных видов риска, идентифицированных по проекту; /—значение функции, обеспечивающее взаимопогашение отдельных видов проектных рисков в избранном показателе эффективности проекта.

Для оценки общего уровня риска используется обычно показатель колеблемости ожидаемой суммы чистой прибыли по инвестиционному проекту, позволяющий соотнести расчетный уровень риска с расчетным уровнем дохода. В качестве альтернативы могут быть использованы также показатели колеблемости суммы чистого приведенного дохода или внутренняя ставка доходности по проекту.

В целях проведения сопоставимой оценки уровня риска по отдельным реальным инвестиционным проектам, колеблемость рассматриваемых конечных показателей их эффективности определяется в относительных показателях на основе расчета коэффициента вариации. Чем выше расчетное значение этого коэффициента по рассматриваемому проекту, тем соответственно выше общий уровень его риска. В инвестиционной практике используются следующие критерии общего уровня риска проекта по значениям коэффициента вариации избранного показателя конечной его эффективности:

до 10% — низкий уровень проектного риска;

от 11 до 25% — средний уровень проектного риска;

свыше 25% — высокий уровень проектного риска.

5. Ранжирование рассматриваемых реальных инвестиционных проектов по уровню риска. Обобщенная сравнительная оценка альтернативных инвестиционных проектов по уровню риска осуществляется двумя способами:

а) на основе суммированной ранговой значимостикоэффициента вариации по всем рассматриваемым конечным показателям эффективности проектов (лучшими поэтому критерию считаются проекты с наименьшей суммойрангов);

б) на основе значений коэффициента вариации потем конечным показателям эффективности проектов,которые являются для предприятия приоритетными.

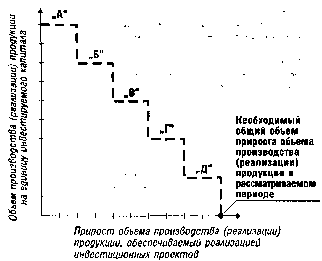

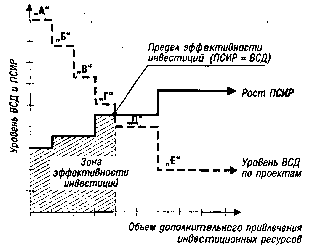

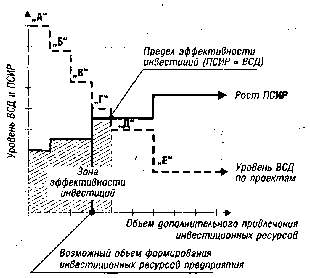

14.4. ФОРМИРОВАНИЕПРОГРАММЫРЕАЛЬНЫХИНВЕСТИЦИЙ

На основе всесторонней оценки каждого из рассматриваемых реальных инвестиционных проектов осуществляется их окончательный отбор в формируемую

предприятием инвестиционную программу.

предприятия

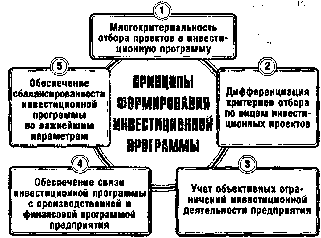

Процесс формирования программы реальных инвестиций основывается на следующих важнейших принципах (рис. 14.9):

|

Рисунок 14.9. Основные принципы формирования программы реальных инвестиций

|

предприятия.

1. Многокритериальность отбора проектов в инвестиционную программу.

Этот принцип позволяет учесть в процессе формирования инвестиционной программы всю систему целей инвестиционной стратегии предприятия, а также характер задач инвестиционной деятельности, возникающих под влиянием изменений внешних и внутренних факторов ее осуществления в среднесрочном периоде. Принцип многокритериальности отбора проектов в инвестиционную программу основан на ранжировании целей (задач) инвестиционной деятельности по их значимости, выделении главного целевого показателя в качестве основного критерия отбора инвестиционных проектов и использовании отдельных целевых показателей как системы соответствующих ограничений в процессе осуществления их отбора.

2. Дифференциация критериев отбора по видам инвестиционных проектов. Такая дифференциация критериевосуществляется в разрезе конкретных форм реальногоинвестирования по независимым, взаимосвязанным ивзаимоисключающим инвестиционным проектам.

Учет объективных ограничений инвестиционной деятельности предприятия. При

формировании программы реальных инвестиций основными из объективных ограничений инвестиционной деятельности предприятия, требующими учета, являются: предусматриваемые объемы инвестиционной деятельности в соответствии с инвестиционной стратегией; направления и формы отраслевой и региональной диверсификации инвестиционной деятельности; потенциал формирования собственных инвестиционных ресурсов; возможности привлечения заемного капитала к финансированию отдельных инвестиционных проектов; основные государственные нормативные требования к реализации инвестиционных проектов.

Обеспечение связи инвестиционной программы с производственной и финансовой программой предприятия.

Инвестиционная деятельность предприятия осуществляется в неразрывной связи с операционной и финансовой деятельностью предприятия. Эта связь обеспечивается комплексным формированием денежных потоков по рассматриваемым видам деятельности предприятия в рамках конкретных временных периодов. Так, реализация каждого инвестиционного проекта и инвестиционной программы в целом должно быть обеспечено соответствующим финансированием, синхронизированным с ней по времени. Возвратный поток инвестированного капитала, обеспечивающий предусматриваемую эффективность каждого инвестиционного проекта и инвестиционной программы в целом должен быть обеспечен выпуском и реализацией соответствующей продукции в запланированных объемах и сроках. Поэтому в процессе

формирования инвестиционной программы необходимо синхронизировать ее основные параметры с соответствующими параметрами производственной и финансовой программ предприятия.

5. Обеспечение сбалансированности инвестиционной программы по важнейшим параметрам. Внутренняя сбалансированность инвестиционной программы предприятия обеспечивается, прежде всего, эффективным соотношением таких важнейших ее параметров как уровень доходности, риска и ликвидности. Такое соотношение параметров инвестиционной программы в целом определяется по шкале "доходность — риск" и "доходность — ликвидность" с учетом избранной инвестиционной идеологии (агрессивной, умеренной или консервативной). В процессе обеспечения сбалансированности инвестиционной программы по рассматриваемым параметрам должны быть изысканы резервы снижения уровня риска и повышения уровня ликвидности при заданном значении уровня ее доходности.

С учетом рассмотренных основных принципов формирование программы реальных инвестиций предприятия осуществляется по следующим основным этапам:

1. Выбор главного критерия отбора проектов в инвестиционную программу предприятия. Так как основной целью инвестиционного менеджмента является обеспечение максимального благосостояния собственников предприятия, достигаемое за счет роста его рыночной стоимости, главный критерий отбора проектов должен быть связан с показателями их эффективности, отражающими темп или объем прироста капитала в процессе инвестиционной деятельности. В практике инвестиционного менеджмента такое предпочтение отдается обычно показателю чистого приведенного дохода (иногда в этих целях используется также показатель внутренней ставки доходности). Выбор в качестве главного критерия отбора проектов в инвестиционную программу предприятия показателя чистого приведенного дохода связан с тем, что он дает наиболее наглядное представление о возможностях прироста собственного капитала (а соответственно и рыночной стоимости предприятия) как в абсолютном, так и в относительном выражении.

2. Дифференциация количественных значений главного критерия отбора по видам инвестиционных проектовдля обоснования скрининговых инвестиционных решений.

В целях осуществления отбора инвестиционных проектов по избранному главному критерию, он должен иметь определенное количественное значение. В практике инвестиционного менеджмента это количественное значение главного критериального показателя отбора дифференцируется обычно по формам осуществления реальных инвестиций (проекты, обеспечивающие разные формы реального инвестирования могут иметь различные количественные значения главного критериального показателя), а также по характеру самих проектов. В частности, дифференциация количественных значений главного критерия отбора производится по независимым, взаимосвязанным и взаимоисключающим инвестиционным проектам.

По независимым инвестиционным проектам количественным значением главного критерия отбора выступает обычно целевой стратегический норматив эффективности инвестиционной деятельности (целевой норматив одного из показателей оценки эффективности инвестиционных проектов при их отборе).

По взаимозависимым инвестиционным проектам аналогичный критерий принимается не по каждому конкретному инвестиционному проекту, а по всему взаимосвязанному их комплексу.

По взаимоисключающим инвестиционным проектам отбор осуществляется по наивысшим значениям избранного главного критериального показателя (на основе сравнительной его оценки).

Дифференциация количественных значений главного критерия отбора позволяет обосновывать "скри-нинговые инвестиционные решения" на первом этапе формирования программы реальных инвестиций. Под этим термином понимается отсев из общего множества рассматриваемых инвестиционных проектов тех из них, которые не соответствуют количественному значению главного критерия их отбора в инвестиционную программу предприятия.

3. Построение системы ограничений отбора проектовв инвестиционную программу по избранному главному критерию. Система ограничений, устанавливаемая в процессе

отбора реальных инвестиционных проектов в формируемую инвестиционную программу предприятия, включает обычно основные и вспомогательные нормативные показатели.

В качестве основных ограничивающих нормативных показателей устанавливаются обычно следующие:

один из альтернативных показателей эффективности проекта (например, при главном критериальном показателе — чистый приведенный доход, ограничивающими показателями эффективности могут быть избраны: минимальная внутренняя ставка доходности или максимальный дисконтированный период окупаемости проекта);

максимально допустимый уровень общего риска проекта;

максимально допустимый период или минимальный коэффициент ликвидности инвестиций.

В качестве вспомогательных ограничивающих нормативных показателей могут быть использованы следующие:

уровень готовности инвестиционного проекта к реализации (наличие завершенного бизнес-плана; завершенность проектных работ; апробированность схем финансирования проекта и т.п.);

предполагаемый период осуществления инвестиционной стадии проекта (до его выхода на эксплуатационную стадию и начала формирования возвратного денежного потока);

в уровень реализуемости проекта (по экономическим, технико-технологическим, экономическим и другим параметрам);

инновационный уровень проекта (его соответствие последним достижениям технологического прогресса);

возможность диверсификации риска инвестиционной программы предприятия за счет отраслевой или региональной направленности проекта;

синхронность формирования предусматриваемых денежных потоков по реализации инвестиционного проекта и его финансированию из различных источников;

возможность отсрочки реализации инвестицион ного проекта без существенного ущерба для реализации стратегических целей развития предприятия.

Построение системы ограничений отбора проектов позволяет углубить обоснование скрининговых инвестиционных решений в процессе формирования программы реальных инвестиций предприятия.

4. Ранжирование рассматриваемых инвестиционныхпроектов по главному критерию и системе ограничений.

Процесс такого ранжирования состоит из нескольких этапов.

На первом этапе инвестиционные проекты после соответствующей скрининговой очистки ранжируются по избранному главному критерию их отбора в инвестиционную программу предприятия (методика такого ранжирования проектов по показателям оценки их эффективности рассмотрена ранее).

На втором этапе инвестиционные проекты, намечаемые к включению в программу реальных инвестиций предприятия ранжируются по каждому из показателей, включенных в систему ограничений их отбора (по методике, аналогичной ранжированию проектов по главному критерию их отбора).

На третьем этапе путем задания конкретной значимости каждого ограничения для инвестиционной деятельности предприятия отдельные ранговые значения инвестиционных проектов интегрируются в единый ранговый их показатель по всей системе ограничений. К установлению конкретной значимости ограничений могут быть привлечены эксперты.

На четвертом этапе ранжирование отдельных инвестиционных проектов по избранному главному критерию уточняется с учетом интегрального рангового их значения по системе ограничений.