Глава 9. Управление операционными акгивами

9.1. СОСТАВ ОПЕРАЦИОННЫХ АКТИВОВ ПРЕДПРИЯТИЯ И ПОЛИТИКА УПРАВЛЕНИЯ ИМИ

Для осуществления операционной деятельности каждое предприятие должно располагать определенным имуществом, принадлежащим ему на правах собственности или контролируемого им. Все имущество» которым располагает предприятие, и которое отражено в его балансе, называется его активами. Вместе с тем, не все активы предприятия обслуживают его операционную деятельность. Так, эту деятельность не обслуживают незавершенное строительство (пока оно не завершено, оно связаны с инвестиционной деятельностью предприятия), долгосрочные и краткосрочные финансовые вложения и некоторые другие виды активов предприятия, отражаемые его балансом. Таким образом, операционные активы предприятия представляют собой контролируемые им экономические ресурсы в форме имущественных ценностей, сформированные за счет инвестированнного в них капитала, непосредственно используемых в его операционной деятельности с целью получения операционной прибыли.

В зависимости от характера участия в операционном процессе и скорости оборота все операционные активы предприятия подразделяются на два основных вида — внеоборотные и оборотные операционные активы.

Внеоборотные операционные активы представляют собой совокупность имущественных ценностей предприятия, многократно участвующих в операционном процессе и переносящих на продукцию свою стоимость частями. Внеоборотные операционные активы обслуживают различные операционные циклы предприятия на протяжении ряда лет.

Оборотные операционные активы представляют собой совокупность имущественных ценностей предпри-

ятия, обслуживающих текущий операционный процесс и полностью потребляемых в течение одного операционного цикла.

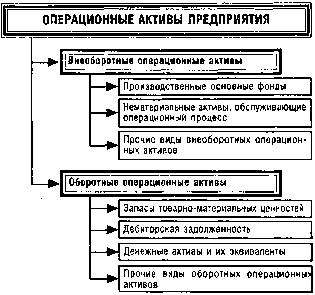

В составе внеоборотных и оборотных операционных активов предприятия различают отдельные их виды (рисунок 9.1.)

Рисуцок9.1, Состав операционных активов предприятия в разрезе основных их

видов.

Так, в составе внеоборотных операционных активов выделяют:

1. Производственные основные фонды. К ним относятся принадлежащие предприятию средства труда, используемые в операционном процессе более одного года и установленной минимальной стоимостью. Они функционируют в форме производственных зданий, помещений, машин, механизмов, оборудования и некоторых

ДРУГИХ видов, определяемых отраслевой спецификой операционной деятельности предприятий.

Нематериальные активы, обслуживающие операционный процесс. К ним относятся приобретенные предприятием права пользования товарными знаками, образцами промышленной продукции, патентами, лицензиями, ноу-хау и другими аналогичными имущественными правами, обеспечивающими технологию осуществления операционного процесса.

Прочие виды внеоборотных операционных активов. К ним относятся другие внеоборотные операционные активы, не вошедшие в состав рассмотренных двух групп.

В составе оборотных операционных активов выделяют:

Запасы товарно-материальных ценностей (материальные оборотные операционные активы). К ним относятся производственные запасы всех видов (сырья, материалов, полуфабрикатов, комплектующих изделий, незавершенного производства); запасы малоценных и быстроизнашивающихся предметов (средства труда со сроком эксплуатации до одного года и стоимостью до 15 необлагаемых налогом минимумов доходов граждан); запасы готовой продукции (на предприятиях торговли — запасы товаров, предназначенных к реализации).

Дебиторская задолженность (расчеты с дебиторами). К ней относится задолженность юридических и физических лиц предприятию за товары, работы и услуги; задолженность по расчетам с бюджетом, персоналом, дочерними предприятиями и с другими дебиторами.

Денежные активы и их эквиваленты. К ним относятся денежные средства предприятия в кассе, на расчетном и валютном его счетах и в других формах.

Прочие виды оборотных операционных активов. К ним относятся другие оборотные операционные активы, не вошедшие в состав рассмотренных трех групп и не играющие заметной роли в обслуживании операционного процесса..

Операционные активы занимают преобладающее место в составе совокупных активов предприятия. Для характеристики доли их стоимости в совокупном объеме активов предприятия используется показатель "коэффициент операционных активов", который рассчитывается по следующей формуле:

где Копа—коэффициент операционных активов;

Ао —сумма операционных активов предприятия (на

определенную дату или средняя в периоде); А—общая сумма активов предприятия (на определенную дату или средняя в периоде).

Значительный объем средств, авансируемых в операционные активы, многообразие их видов и форм, приоритетная их роль в обеспечении операционного процесса и ряд других условий, определяют сложность задач по управлению ими в процессе осуществления операционной деятельности предприятия. Для формирования механизма такого управления на предприятиях разрабатывается специальная политика. Политика управления операционными активами представляет собой составную часть общей политики управления прибылью предприятия, заключающуюся в оптимизации структуры этих активов и рационализации их оборота с целью повышения потенциала формирования операционной прибыли.

Политика управления операционными активами предприятия предусматривает (рисунок 9.2.).

1. Анализ использования активов в операционном процессе предприятия в предшествующем периоде. Целью такого анализа является выявление основных тенденций в развитии операционных активов предприятия и оценка достигнутого уровня эффективности их использования.

На первом этапе анализа изучается динамика общей стоимости активов, используемых в операционном процессе предприятия; темпы этой динамики сопоставляются с темпами изменения объема производства и реализации продукции, а также общей стоимости всех активов.

На втором этапе анализа рассматривается динамика операционных активов предприятия в разрезе оборотных и внеоборотных активов. В процессе анализа этой динамики изучаются основные факторы, вызвавшие изменение объема использования как оборотных, так и внеоборотных актвов (в первую очередь — изменение структуры отдельных видов этих активов).

|

Рисунок 9.2. Основные этапы формирования политики управ-и' ления операционными активами предприятия.

На третьем этапе анализа исследуется динамика оборачиваемости используемых активов в целом, в том числе оборотных активов. В этих целях рассматривается система коэффициентов оборачиваемости активов и показателей периода их оборота. Показатели оборачиваемости операционных активов увязываются с анализом конъюнктуры товарного рынка на котором предприятие реализует свою продукцию.

На четвертом этапе анализа рассматривается динамика показателей производительности используемых активов в целом, основных их видов и групп. В процессе этого анализа выявляются резервы возможного повышения производительности отдельных видов основных средств (в первую очередь, активной их части) за счет роста интенсивности их использования во времени и по мощности.

На пятом этапе анализа исследуется динамика уровня эффективности использования операционных активов предприятия. Для оценки этого уровня в первую очередь применяются показатели рентабельности операционных активов.

|

На шестом этапе анализа рассматриваются основные факторы, повлиявшие на изменение уровня эффективности использования операционных активов предприятия. При проведении факторного анализа используется одна из его интегральных систем — система, основанная на модели компании "Дюпон"; система объектно-ориентированного анализа и т.п.

2. Определение потребности в формировании отдельных видов операционных активов в соответствии с объемом операционной деятельности предприятия и особенностями его операционного процесса осуществляется в разрезе каждого из их видов.

Потребность в производственных основных фондах рассчитывается по отдельным их группам: а) производственные здания и помещения; б) машины и оборудование, используемые в производственном технологическом процессе; в) машины и оборудование, используемые в процессе управления операционной деятельностью.

На первом этапе определяется потребность в отдельных видах машин и оборудования, используемых в производственном технологическом процессе. Принципиальная формула расчета этой потребности имеет следующий вид:

где Поб— потребность в производственном оборудовании конкретного вида; ОП — планируемый объем производства продукции, требующей использования данного вида оборудования; ПРэ — эксплуатационная производительность рассматриваемого вида оборудования (нормативный объем производства продукции в расчете на единицу оборудования);

С

е — стоимость единицы рассматриваемого вида

оборудования; У — стоимость установки рассматриваемого вида оборудования.

На втором этапе определяется потребность в отдельных видах машин и оборудования, используемых в процессе управления операционной деятельностью (офисная мебель, электронно-вычислительные машины, средства связи и т.п.).

На третьем этапе определяется потребность в помещениях (зданиях) для осуществления непосредственного производственного процесса (со всеми вспомогательными его видами) и размещения аппарата управления.

Потребность в нематериальных активах определяется исходя из используемой технологии осуществления операционного процесса.

При определении стоимостного объема внеоборотных операционных активов, требуемых предприятию, учитывается форма удовлетворения потребности в отдельных их видах — приобретение в собственность или оперативная аренда.

Потребность в отдельных видах оборотных операционных активов определяется на основе соответствующих нормативов обеспеченности ими выпуска продукции (запасов сырья, материалов, полуфабрикатов и т.п.) или методом прямого счета (дебиторская задолженность, денежные активы). При этом учитываются средняя продолжительность одного операционного цикла, сезонность производства продукции и другие факторы.

3. Оптимизация состава используемых операционных активов осуществляется с учетом обеспечения необходимой их ликвидности, влияния на коэффициент операционного левериджа и ряда других критериев.

Оптимизация состава операционных активов предприятия направлена с одной стороны на обеспечение полного полезного использования отдельных их видов, а с другой — на повышение совокупной потенциальной их способности генерировать операционную прибыль. Процесс этой оптимизации осуществляется по следующим трем этапам:

На первом этапе оптимизируется соотношение совокупных размеров внеоборотных и оборотных активов

предприятия, используемых в процессе его операционной деятельности.

На втором этапе оптимизируется соотношение между активной и пассивной частью внеоборотных активов. К активной части внеоборотных операционных активов относятся машины, механизмы и оборудование, непосредственно задействованные в производственном технологическом процессе. К пассивной части внеоборотных операционных активов относятся здания и помещения; машины и оборудование, используемые в процессе управления операционной деятельностью; нематериальные активы, обслуживающие операционный процесс.

На третьем этапе оптимизируется соотношение трех основных видов оборотных операционных активов — суммы запасов товарно-материальных ценностей; суммы дебиторской задолженности; суммы денежных активов.

Оптимизация состава внеоборотных и оборотных активов требует учета отраслевых особенностей осуществления операционной деятельности, средней продолжительности операционного цикла на предприятии, особенностей формирования коэффициента операционного левериджа на отдельных этапах развития предприятия, а также оценки положительных и отрицательных особенностей функционирования этих видов активов.

Внеоборотные операционные активы характеризуются следующими положительными особенностями:

а) они практически не подвержены потерям от инфляции, а следовательно лучше защищены от нее;

б) им присущ меньший коммерческий риск потерьв процессе операционной деятельности предприятия; онипрактически защищены от недобросовестных действийпартнеров по операционным коммерческим сделкам;

в) эти активы способны генерировать стабильнуюприбыль, обеспечивая выпуск различных видов продукции в соответствии с конъюнктурой товарного рынка;

г) они способствуют предотвращению (или существенному снижению) потерь запасов товарно-материальных ценностей предприятия в процессе их хранения;

д) им присущи большие резервы существенногорасширения объема операционной деятельности в периодподъема конъюнктуры товарного рынка.

Вместе с тем, внеоборотные активы в процессе операционного использования имеют ряд недостатков:

а) они подвержены моральному износу (особенноактивная часть производственных основных фондов инематериальные операционные активы), в связи с чем,даже будучи временно выведенными из эксплуатации,эти виды активов теряют свою стоимость;

б) эти активы тяжело поддаются оперативному управлению, так как слабо изменчивы в структуре в коротком периоде; в результате этого любой временный спадконъюнктуры товарного рынка приводит к снижениюуровня полезного их использования, если предприятиене переключается на выпуск других видов продукции;

в) в подавляющей части они относятся к группенеликвидных активов и не могут служить средством обеспечения потока платежей, обслуживающего операционную деятельность предприятия.

Оборотные операционные активы характеризуются следующими положительными особенностями:

а) высокой степенью структурной трансформации,в результате которой они легко могут быть преобразованы из одного вида в другой при регулировании товарного и денежного потока в операционном процессе;

б) большей приспособляемостью к изменениямконъюнктуры товарного и финансового рынков — онилегко поддаются изменениям в процессе диверсификации операционной деятельности предприятия;

в) высокой ликвидностью; при необходимости значительная их часть может быть конверсирована в денежные активы, необходимые для текущего обслуживанияоперационной деятельности в новых ее вариациях;

г) легкостью управления; основные управленческие решения, связанные с их оборотом, реализуются втечение короткого периода времени.

Вместе с тем им присущи следующие недостатки:

а) часть оборотных операционных активов, находящихся в денежной форме и в форме дебиторской задолженности, в значительной мере подвержена потере стоимости в процессе инфляции;

б) временно свободные (излишне сформированные)оборотные активы практически не генерируют прибыль(кроме свободных денежных активов, которые могут быть использованы в краткосрочных финансовых вложениях) ;более того, излишние запасы товарно-материальных ценностей, не только не гене

лР

иРУ

ют прибыль, но вызывают дополнительные

операционные затраты по их хранению;

в) запасы оборотные товарно-материальных ценностей во всех их формам подвержены постоянным потерям в связи с естественной убылью;

г) значительная ча<?ть оборотных операционныхактивов подвержена рис

ЛУ потерь в связи с недобросовестностью партнеров п<? хозяйственным операциям, аиногда и персонала.

Процесс оптимизации соотношения внеоборотных и оборотных операционных активов тесно связан с механизмом управления операционным левериджем. При неблагоприятной конъюнктуре товарного рынка в первую очередь снижается потребность во внеоборотных активах, а в составе оборотнь** активов — в запасах товарноматериальных ценностей (в связи с замедлением оборачиваемости). Свободные денежные активы используются в этом периоде в различных формах финансовых инвестиций. При благопри#

ти-ой конъюнктуре наращение отдельных видов операционных активов предприятия осуществляется в обратном порядке.

Оптимизация структуры внеоборотных операционных активов, т.е. соотношения активной и пассивной их части, исходит из приоритетОІІ развития количества и доли машин, механизмов и оборудования, непосредственно задействованных в производственном процессе. Рост этой части внеоборотных операционных активов обеспечивает прирост производств

Л продукции, повышение производительности труда операционных работников, замену живого труда овеществленным и в конечном счете является главным фактором повышения фондоотдачи. Если исключить отраслевые особенности осуществления операционной деятельности, то чем выше доля активной части производственных основных фондов в общей сумме используемых предприятием внеоборотных операционных активов> тем выше его способность генерировать прибыль з? счет увеличения выпуска продукции. Кроме того, именно активная часть производственных основных фондов в наибольшей степени поддается структурной трансформации в составе внеоборотных активов в процессе управления операционным левериджем.

Оптимизация структуры оборотных операционных активов базируется прежде всего на оптимизации размера каждого их вида — запасов; дебиторской заложенности; денежных активов и их эквивалентов. В основе процесса такой оптимизации лежит анализ операционного цикла предприятия по отдельным его стадиям.

4. Обеспечение максимального вовлечения в операционный процесс всего потенциала имеющихся операционныхактивов. В процессе контроля за использованием операционных активов должны быть определены уровни полезного их участия в операционном процессе и приняты мерык повышению эффективности использования производственных основных средств, предотвращению образованияи ускорению использования сверхнормативных запасовтоварно-материальных ценностей, ускорению инкассации просроченной дебиторской задолженности и т.п.

Особое внимание при этом должно быть уделено повышению уровня полезного использования производственных основных средств как наименее подверженных трансформации в процессе управления операционными активами. В этих целях на предприятии должен быть организован постоянный контроль за использованием производственного оборудования во времени и по технической производительности, полезным использованием производственных помещений и т.п. Для обобщающей характеристики эффективности использования производственных основных средств применяется показатель фондоотдачи, который рассчитывается по следующей формуле:

оп

в

ПОФ ’

Ф

0 =

где Фо —фондоотдача производственных основных средств; ОП

в — валовой объем производства продукции в рассматриваемом периоде;

ПОФ —средняя стоимость производственных основных средств в

рассматриваемом периоде.

5. Обеспечение условий ускорения оборачиваемостиоперационных активов. На

этом этапе исследуются возможности и обосновываются предложения по сокращению цикла оборота внеоборотных активов.

Ускорение оборота операционных активов ведет к сокращению потребности в них, что позволяет повысить эффективность их использования при прочих равных условиях. Размер экономии куммы операционных активов в процессе ускорения их оборота можно рассчитать по следующей формуле:

^опа

= (ПОАф - ПОА

п) х 0Р

о ,

где Э

0па —размер экономии суммы операционных активов, достигаемой в процессе ускорения их оборота; ПОАф —период оборота операционных активов предприятия в предплановом периоде, в днях; ПОАф —планируемый период оборота операционных активов, в днях; ОР

0 —планируемый однодневный объем реализации продукции.

К числу основных мероприятий, обеспечивающих ускорение оборота внеоборотных активов, относятся:

а) реализация излишне закупленных или неиспользуемых в операционном процессе видов машин, механизмов, оборудования;

б) повышение доли активной части производственных основных фондов в общей сумме используемыхвнеоборотных активов предприятия (эти виды внеоборотных активов имеют наименьший период обращения,поэтому с ростом их удельного веса повышается общийкоэффициент оборачиваемости внеоборотных активов);

в) использование метода ускоренной амортизацииактивной части производственных основных средств.Этот метод позволяет сократить период стоимостногооборота этих активов за счет повышенных норм амортизации. На первый взгляд представляется, что ускоренная амортизация оказывает негативный эффект наформирование операционной прибыли, т.к. ее сумма снижается с ростом размера амортизационных отчислений,входящих в состав операционных затрат. Однако этотнегативный эффект полностью погашается следующимипреимуществами использования метода ускоренной амортизации:

во-первых, он способствует ускорению инновационного процесса в операционной деятельности предприятия,

так как позволяет быстрее обновлять парк машин и оборудования, обеспечивающих производство продукции;

во-вторых, ускоренная амортизация активов является одним из эффективных способов противодействия негативному влиянию инфляции на реальную стоимость накапливаемого амортизационного фонда;

в-третьих, ускоренная амортизация актива замедляет процесс его морального износа, который наиболее активно проявляется на заключительных стадиях использования машин и механизмов при прямолинейной их амортизации;

в четвертых, ускоренная амортизация позволяет снизить сумму уплачиваемого налога на операционную прибыль, так как сокращает валовой ее размер (т.е. в определенной мере она уменьшает ту фиктивную часть прибыли, которая формируется из-за заниженной оценки стоимости производственных основных средств);

г) ускорение амортизации нематериальных активов, используемых в операционном процессе. Хотя по отношению к этим активам использование метода ускоренной амортизации законодательно не предусмотрено, такая возможность определяется тем, что полезный срок использования этих активов (а соответственно и размер норм их амортизации) предприятие устанавливает самостоятельно.

Основными мероприятиями, обеспечивающими ускорение оборота оборотных активов предприятия, являются:

а) сокращение размера страховых и сезонных запасов сырья и материалов;

б) прекращение закупок сырья и материалов до полного вовлечения в производство продукции сверхнормативных их размеров;

в) сокращение производственного цикла за счетуменьшения размеров незавершенного производства;

г) осуществление активной маркетинговой политикис целью ускорения реализации запасов готовой продукции;

д) ускорение инкассации дебиторской задолженности,предотвращение

формирования просроченных ее видов;

е) рефинансирование дебиторской задолженностис целью ускорения ее перевода в денежные активы путемоперации факторинга, форфейтинга, учета векселей;

ж) корректировка потока предстоящих платежей сцелью уменьшения страхового остатка денежных активов;

з) ускорение периода инкассации платежных документов за реализованную готовую продукцию;

и) нормирование размеров оборотных активов и обеспечение постоянного контроля за соблюдением норм.

Использование рассмотренных резервов позволяет ускорять оборот операционных активов и соответственно повышать размер операционной прибыли, генерируемой этими активами.

Обеспечение минимизации потерь операционных активов в процессе их использования. Все виды операционных активов в той или иной степени подвержены риску потерь. Так, внеоборотные активы — машины, механизмы, оборудование, нематериальные активы — подвержены потерям стоимости в связи с моральным устареванием при появлении более эффективных их аналогов; запасы товарноматериальных ценностей — потерям от естественной убыли; дебиторская задолженность — потерям от невозврата или несвоевременного возврата; денежные активы — инфляционным потерям стоимости и т.п. Поэтому политика управления операционными активами должна быть направлена на минимизацию размера их потерь на предприятии.

Обеспечение реального отражения в учете стоимости отдельных видов операционных активов в условиях инфляции. Только при реальном отражении стоимости производственных основных фондов, нематериальных активов, запасов сырья, материалов и других материальных ценностей может быть выявлена реальная себестоимость продукции и правильно сформирована цена на нее.

Корректировка балансовой стоимости производственных основных фондов и нематериальных активов осуществляется обычно путем ее индексации, которая осуществляется обычно один раз в год. В отдельных случаях для такой корректировки может быть использован метод стоимости замещения, который основывается на определении стоимости затрат, необходимых для воссоздания всех или отдельных аналогичных активов, входящих в состав производственных основных средств или нематериальных активов (при этом калькулируются все виды затрат, связанных со строительством, приобретением, доставкой и установкой каждого вида активов — стоимость проектных работ, материалов, оплаты труда и т.п.),

Корректировка балансовой стоимости запасов товарно-материальных ценностей в условиях инфляции осуществляется путем их переоценки. Такая переоценка осуществляется ежемесячно исходя из разницы в ценах на них на начало и конец месяца. В практике учета для такой корректировки может быть использован и метод "ЛИФО" ["LIFO"], который основан на алгоритме "последний пришел — первый ушел". В соответствии с этим методом запасы товарно-материальных ценностей направляются в производственное потребление или на реализацию по ценам, по которым было зафиксировано последнее их поступление. В отличие от метода "ФИФО" ["FIFO"], основанном на алгоритме "первый пришел — первый ушел", т.е. когда использование запасов этих ценностей осуществляется по ценам их первоначального формирования, метод "ЛИФО" позволяет получить реальную оценку в условиях инфляции и эффективней управлять стоимостной формой движения запасов.

В современной практике учета для корректировки стоимости активов могут быть использованы также методы идентифицированной себестоимости единицы запасов; средневзвешенной себестоимости; нормативных затрат; цены продажи и другие.

9.2. УПРАВЛЕНИЕ ВНЕОБОРОТНЫМИ ОПЕРАЦИОННЫМИ

АКТИВАМИ

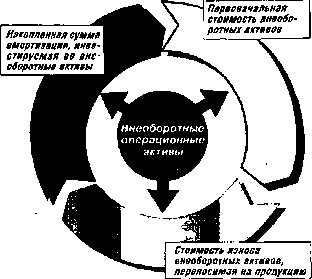

Особенности управления операционными внеоборотными активами в значительной мере определяются спецификой цикла их стоимостного кругооборота. Характер этого кругооборота можно проследить по данным рисунка 9.3.

Как видно из приведенного рисунка внеоборотные операционные активы в процессе полного цикла стоимостного кругооборота проходят три основные стадии.

Рмсунм 9.3. Характер движения операционных внеоборотных активов в процессе их кругооборота.

На первой стадии сформированные предприятием внеоборотные операционные активы (основные средства и нематериальные активы) в процессе своего использования и износа переносят часть своей стоимости на готовую продукцию; этот процесс осуществляется в течение многих операционных циклов и продолжается до полного износа отдельных видов внеоборотных операционных активов.

На второй стадии в процессе реализации продукции износ внеоборотных операционных активов накапливается на предприятии в форме амортизационного фонда.

На третьей стадии средства амортизационного фонда как часть собственных финансовых ресурсов предприятия направляются на восстановление действующих (текущий и капитальный ремонт) или приобретение

аналогичных новых видов (инвестиции) внеоборотных операционных активов. Период времени, в течение которого совершается полный цикл кругооборота стоимости конкретных видов операционных внеоборотных активов характеризует срок их службы. Он рассчитывается по следующей формуле:

где ПОва — период времени полного оборота (срок службы) конкретных видов операционных внеоборотных активов, лет; На — годовая норма амортизации соответствующего вида активов, %.

С учетом особенностей цикла стоимостного кругооборота внеоборотных активов строится процесс управления этими видами долгосрочных активов предприятия. Несмотря на многообразие состава операционных внеоборотных активов по отдельным видам и группам, цель менеджмента активов в этой области относительно проста — обеспечить своевременное их обновление и повышение эффективности использования. С учетом этой цели формируется политика управления использованием операционных внеоборотных активов предприятия.

Политика управления использованием операционных внеоборотных активов представляет собой часть общей стратегии управления прибылью предприятия, заключающейся в финансовом обеспечении своевременного их обновления и высокой эффективности использования.

Политика управления использованием операционных внеоборотных активов предприятия формируется по следующим основным этапам:

1. Анализ операционных внеоборотных активов предприятия в предшествующем периоде. Этот анализ проводится в целях изучения динамики общего их объема и состава, степени их годности, интенсивности обновления и эффективности использования.

• На первом этапе анализа рассматривается динамика общего объема операционных внеоборотных активов предприятия — темпы их роста в сопоставлении с темпами роста объема производства и реализации продукции, объема операционных оборотных активов, обшей суммы внеоборотных активов. В процессе этого анализа изучается изменение коэффициента участия операционных внеоборотных активов в общей сумме операционных активов предприятия. Расчет этого коэффициента осуществляется по формуле:

к? -

0ВА оэа ОВА+ОА ’

где КУ08а — коэффициент участия операционных внеоборотных активов в общей

сумме операционных активов предприятия;

ОВА — средняя стоимость операционных внеоборотных активов предприятия в рассматриваемомпериоде;

О А — средняя сумма оборотных активов предприятия в рассматриваемом периоде.

• На втором этапе анализа изучается состав операционных внеоборотных активов предприятия и динамика их структуры. В процессе этого изучения рассматривается соотношение основных средств и нематериальныхактивов, используемых в операционном процессе предприятия; в составе основных производственных средстванализируется удельный вес движимых и недвижимыхих видов (которые в производственной деятельностихарактеризуют соответственно активную и пассивнуюих части); в составе нематериальных активов рассматриваются отдельные их виды.

» На третьем этапе анализа оценивается состояние используемых предприятием операционных внеоборотных активов по степени их изношенности (амортизации). В процессе такой оценки используются следующие основные показатели.

• Коэффициент износа основных средств. Он рассчитывается по следующей

формуле:

где КИос — коэффициент износа основныюсредств;

Иос — сумма износа основных средетвЧнредприятияна определенную дату; " •

ПС

ос — первоначальная стоимость основных средств на определенную дату. в Коэффициент годности основных средств. Для его расчета используется следующая формула:

ПС

ос

где КГос — коэффициент годности основных средств;

ОСос — остаточная стоимость основных средств предприятия на определенную

дату;

ПСОС — первоначальная стоимость основных средств предприятия на определенную дату.

• Коэффициент амортизации нематериальных активов. Его расчет производится по следующей формуле:

А

ГА — на

ш ~ ПС

1

где КА

на — коэффициент амортизации нематериальных активов; А

на — сумма амортизации нематериальных активов предприятия на определенную дату; ПС

на — первоначальная стоимость нематериальных активов предприятия на определенную дату.

• Коэффициент годности нематериальных активов.Он определяется по

следующей формуле:

ОС

КГ„, = _—Ш-

пс

на *

где КГ

на — коэффициент годности нематериальных активов; ОС

на — остаточная стоимость нематериальных активов

предприятия на определенную дату; ПС

на •— первоначальная стоимость нематериальных

активов предприятия на определенную дату.

о Сводный коэффициент годности операционных внеоборотных активов, используемых предприятием. Он рассчитывается по следующей формуле:

ТСТ -

0ВА<*=

001 ОВА^ -

где КГова — сводный коэффициент годности операционных внеоборотных активов используемых предприятием;

ОВАос — сумма всех используемых предприятием операционных внеоборотных активов по остаточной стоимости на определенную дату;

ОВА

пс — сумма всех используемых предприятием операционных внеоборотных активов по первоначальной стоимости на определенную дату.

• На четвертом этапе анализа определяется период оборота используемых предприятием операционныхвнеоборотных активов. Он рассчитывается по следующей

ПО...,., —

ОВАпс

формуле: ^

ова

где П0

ова — период оборота используемых предприятием операционных внеоборотных активов, лет;

ОВАпс — среднегодовая сумма всех используемых предприятием операционных внеоборотных активов по первоначальной стоимости;

Иова —среднегодовая сумма износа всех исполь-, зуемых предприятием

операционных внеоборотных активов.

На пятом этапе анализа изучается интенсивность обновления операционных внеоборотных активов в предшествующем периоде. В процессе изучения используются следующие основные показатели.

Коэффициент выбытия операционных внеоборотных активов. Он характеризует долю выбывших операционных внеоборотных активов в общей их сумме и рассчитывается по формуле:

_ ОВА

в ова ОВА

н '

где КВова — коэффициент выбытия операционных внеоборотных активов;

ОВА

в — стоимость выбывших операционных внеоборотных активов в отчетном

периоде;

ОВА

н — стоимость операционных внеоборотных активов на начало отчетного

периода,

• Коэффициент ввода в действие новых операционных внеоборотных активов. Он характеризует долю вновьвведенных операционных внеоборотных активов в общей их сумме и рассчитывается по формуле:

306

ОБА

вд

К-ВД

ова —

где КВД

ова — коэффициент ввода в действие новых операционных внеоборотных активов; ОВАвд — стоимость вновь введенных операционных

внеоборотных активов в отчетном периоде; ОВА

к — стоимость операционных внеоборотных активов на конец отчетного периода.

• Коэффициент обновления операционных внеоборотных активов. Он характеризует прирост новых операционных внеоборотных активов в общей их сумме и рассчитывается по формуле:

ВД

К^ова “'

ОВА. -ОВА

и

ОБА.

где К?ова — коэффициент обновления операционных внеоборотных активов; ОВАвд — стоимость вновь введенных операционных

внеоборотных активов в отчетном периоде; ОВАв — стоимость выбывших операционных внеоборотных активов в отчетном периоде; ОВА

к — стоимость операционных внеоборотных активов на конец отчетного периода.

• Скорость обновления операционных внеоборотныхактивов. Она характеризует

средний период времени полного обновления операционных внеоборотных активов.Расчет этого показателя осуществляется по формуле:

где ?>Оова — скорость обновления операционных внеоборотных активов, лет; КВДо8

а — коэффициент ввода в действие операционных внеоборотных активов в отчетном году (или в среднем за ряд последних лет).

Указанные показатели рассчитываются в процессе анализа не только по операционным внеоборотным активам в целом, но и в разрезе их видов — основных средств и нематериальных активов.

• На шестом этапе анализа оценивается уровеньэффективности использования операционных внеоборотных активов в отчетном периоде. В процессе такойоценки используются следующие основное показатели.

• Коэффициентрентабельности операционных внеоборотных активов.

Коэффициент производительности операционных внеоборотных активов.

Коэффициент производственной емкости операционных внеоборотных активов. Он

характеризует среднюю стоимость операционных внеоборотных активов, приходящуюся на единицу объема реализации продукции (или объема ее производства). При расчете этого показателя используется следующая формула:

КПЕ

ова

ОВА ОР ’

где КПЕова — коэффициент производственной емкости операционных внеоборотных активов; ОВА — средняя стоимость операционных внеоборотных активов предприятия в отчетном периоде; ОР — объем реализации продукции (или объем ее производства) в отчетном периоде.

2. Обеспечение своевременного обновления операционных внеоборотных активов предприятия.

В системе управления операционными внеоборотными активами "предприятия одной из наиболее важных функций является обеспечение своевременного и эффективного их обновления. Финансовое управление обновлением внеоборотных активов подчинено общим целям политики управления этими активами, конкретизируя управленческие решения в этой области. Последовательность разработки и принятия управленческих решений по обеспечению обновления операционных внеоборотных активов предприятия характеризуется следующими основными этапами.

а) Формирование необходимого уровня интенсивности обновления отдельных групп операционных внеоборотных активов предприятия. Интенсивность обновления операционных внеоборотных активов определяется двумя

основными факторами — их физическим и функциональным (моральным) износом.

Скорость утраты внеоборотными активами своих первоначальных функциональных свойств под воздействием физического и функционального (морального) износа, а соответственно и уровень интенсивности их обновления, во многом определяются индивидуальными условиями их использования в процессе операционной деятельности предприятия. В соответствии с этими условиями индивидуализируются (в определенных пределах) и нормы амортизации различных видов операционных внеоборотных активов. Эта индивидуализация норм амортизации, определяющая уровень интенсивности обновления отдельных групп операционных внеоборотных активов, характеризует амортизационную политику предприятия.

Амортизационная политика предприятия представляет собой составную часть обшей политики управления операционными внеоборотными активами, заключающуюся в индивидуализации уровня интенсивности их обновления в соответствии со спецификой их эксплуатации в процессе операционной деятельности.

Амортизационная политика предприятия в значительной степени отражает амортизационную политику государства на различных этапах его экономического развития. Она базируется на установленных государством принципах, методах и нормах амортизационных отчислений. Вместе с тем, каждое предприятие имеет возможность индивидуализировать свою амортизационную политику, учитывая конкретные факторы, определяющие ее параметры.

В процессе формирования амортизационной политики предприятия, определяющей уровень интенсивности обновления отдельных групп операционных внеоборотных активов, учитываются следующие основные факторы: • объем используемых операционных основных средств и нематериальных активов. Воздействие амортизационной политики предприятия на интенсивность обновления операционных внеоборотных активов и на конечные финансовые результаты его деятельности возрастает пропорционально увеличению объема собственных oc-i, новных средств и нематериальных активов;

методы отражения в учете реальной стоимости используемых основных средств и нематериальных активов. Осуществляемая переоценка этих видов операционных активов предприятия носит в современных условиях периодический характер и не в полной мере отражает рост цен на них. В связи с этим, амортизационные отчисления не характеризуют в полной мере фактический износ этих активов и утрачивают свое реновационное значение. Занижение размера реального износа операционных внеоборотных активов приводит не только к уменьшению скорости их обновления, но и к формированию излишней фиктивной суммы прибыли предприятия, а соответственно изъятию у него дополнительных финансовых средств в виде уплачиваемого налога на прибыль;

реальный срок использования предприятием амортизируемых активов. Установленный в процессе разработки норм амортизации средний срок использования отдельных видов основных средств носит обезличенный характер и должен конкретизироваться на каждом предприятии с учетом особенностей их использования в операционной деятельности. Это относится и к используемым в операционном процессе отдельным видам нематериальных активов, срок службы которых предприятие устанавливает самостоятельно (но не более 10 лет);

разрешенные законодательством методы амортизации. Зарубежный опыт свидетельствует о большом количестве разрешенных к использованию методов амортизации внеоборотных активов, что позволяет предприятиям формировать альтернативные варианты амортизационной политики в широком диапазоне. Наше законодательство существенно ограничивает используемые методы амортизации;

состав и структура используемых основных средств. Методы амортизации, разрешенные к использованию в нашей стране, дифференцируются в разрезе движимой и недвижимой (активной и пассивной) частей операционных основных средств. Эту же дифференциацию определяют и установленные нормы амортизационных отчислений;

темпы инфляции. В условиях высокой инфляции постоянно занижаются база начисления амортизации, а

соответственно и размеры амортизационных отчислений. Кроме того, инфляция оказывает негативное воздействие на реальную стоимость накопленных средств амортизационного фонда, что отрицательно сказывается на финансовых возможностях увеличения скорости обновления операционных внеоборотных активов;

• инвестиционная активность предприятия. Выбор методов амортизации в

значительной мере определяется уровнем текущей потребности в инвестиционныхресурсах, готовностью предприятия к реализации отдельных инвестиционных проектов, обеспечивающихобновление операционных внеоборотных активов.

Учет перечисленных факторов позволяет предприятию выбрать соответствующие методы амортизации отдельных групп операционных внеоборотных активов, в наибольшей степени отражающие специфику их использования в операционном процессе.

В современной отечественной практике различают два основных метода амортизации внеоборотных активов:

метод прямолинейной (линейной) амортизации. Этот метод основан на прямолинейнопропорциональном способе начисления износа амортизируемых активов (основных средств, нематериальных активов). В современной практике менеджмента активов в нашей стране этот метод амортизации является основным.

ускоренная амортизация. Этот метод позволяет сокращать период амортизации активов за счет использования повышенных норм амортизации. Действующим законодательством ускоренная амортизация разрешена только по активной части производственных основных средств (машин, механизмов, оборудования используемых в производственном процессе). Решение об использовании метода ускоренной амортизации активной части производственных основных средств предприятие принимает самостоятельно.

Следует отметить, что в реальной практике метод ускоренной амортизации может быть использован и в процессе списания стоимости нематериальных активов. Такая возможность определяется тем, что срок полезного использования этих активов (а соответственно и размер норм амортизации) предприятие устанавливает самостоятельно.

Использование метода ускоренной амортизации дает несомненный эффект и должно получить широкое распространение при формировании амортизационной политики предприятия.

Во-первых, использование этого метода начисления амортизации способствует ускорению инновационного процесса на предприятии, так как позволяет быстрее обновлять парк машин и механизмов, различных видов нематериальных активов.

Во-вторых, использование этого метода позволяет существенно ускорять процесс формирования собственных финансовых ресурсов за счет внутренних источников, т.е. способствует росту возвратного чистого денежного потока в предстоящих периодах.

В-третьих, ускоренная амортизация позволяет снизить сумму налога на прибыль, уплачиваемую предприятием, так как сокращает размер балансовой прибыли (т.е. в определенной мере уменьшает ту фиктивную часть прибыли, которая часто формируется из-за заниженной оценки стоимости основных средств).

В-четвертых, ускоренная амортизация активов является одним из эффективных способов противодействия негативному влиянию инфляции на реальную стоимость накапливаемого амортизационного фонда.

С учетом избранного метода амортизации предприятие формирует систему норм амортизации отдельных групп операционных внеоборотных активов, характеризующих необходимый уровень интенсивности их обновления.

б) Определение необходимого объема обновления операционных внеоборотных активов в предстоящем периоде. Обновление операционных внеоборотных активов предприятия может осуществляться на простой или расширенной основе, отражая процесс простого или расширенного их воспроизводства.

• Простое воспроизводство операционных внеоборотных активов осуществляется по мере физического и функционального (морального) их износа в пределах суммы накопленной амортизации (средств амортизационного фонда). Необходимый объем обновления операционных внеоборотных активов в процессе простого их воспроизводства определяется по следующей формуле:

ОВА.

Пр

0С СВф + СВ

М f

где ОВАлрос-необходимый объем обновления операционных внеоборотных активов предприятия в процессе простого их воспроизводства;

СВф —первоначальная восстановительная стоимость операционных внеоборотных активов, выбывающих в связи с физическим их износом;

СВм —первоначальная восстановительная стоимость операционных внеоборотных активов, выбывающих в связи с моральным их износом.

• Расширенное воспроизводство операционных внеоборотных активов осуществляется с учетом необходимости формирования новых их видов не только за счет суммы накопленной амортизации, но и за счет других финансовых источников. Необходимый объем обновления операционных внеоборотных активов в процессе расширенного их воспроизводства определяется по следующей формуле:

ОВА

расш = ОПояа

— ФНова ^ СВф + СВм і

где ОВАрасш— необходимый объем обновления операционных внеоборотных активов предприятия в процессе расширенного их воспроизводства; ОП

ова— общая потребность предприятия в операционных внеоборотных активах в предстоящем периоде (алгоритм ее расчета был рассмотрен ранее); ФН

ова— фактическое наличие используемых операционных внеоборотных активов предприятия на конец отчетного (начало предстоящего) периода; СВф— стоимость операционных внеоборотных активов, выбывающих в предстоящем периоде в связи с физическим их износом; СВм— стоимость операционных внеоборотных активов, выбывающих в предстоящем периоде в связи с моральным их износом.

Пример: Определить необходимый объем обновления операционных внеоборотных активов предприятия в процессе простого и расширенного их воспроизводства исходя из следующих данных: общая потребность предприятия в операционных внеоборотных активах в предстоящем периоде порезультатамрасчета составляет 250 тыс. уел. ден. ед.;

фактическое наличие используемых операционных внеоборотных активов на конец отчетного периода составляло 240 тыс. уел. ден. ед.; стоимость операционных внеоборотных активов предприятия, намеченных к выбытию в связи с физическим износом, составляет 30 тыс. уел. ден. ед.; стоимость операционных внеоборотных активов предприятия, намеченных к выбытию в связи с моральным износом, составляет 10 тыс. уел. ден. ед.; С учетом приведенных данных необходимый объем обновления операционных внеоборотных активов составит: врамках простого их воспроизводства —

30 + 10 = 40 тыс. уел. ден. ед. врамкахрасширенного их воспроизводства —

250 - 240 + 30 + 10 = 50 тыс. уел. ден. ед.

По рассмотренным расчетным алгоритмам необходимый объем обновления операционных внеоборотных активов может быть определен не только в целом по предприятию, ной в разрезе отдельных их групп.

в) Выбор наиболее эффективных форм обновления отдельных групп операционных внеоборотных активов. Конкретные формы обновления отдельных групп операционных активов определяются с учетом характера намечаемого их воспроизводства.

• Обновление операционных внеоборотных активов в процессе простого их воспроизводства может осуществляться в следующих основных формах:

текущего ремонта. Он представляет собой процесс частичного восстановления функциональных свойств и стоимости основных средств в процессе их обновления;

капитального ремонта. Он представляет собой процесс полного (или достаточно высокой части) восстановления основных средств и частичной замены отдельных их элементов. На сумму произведенного капитального ремонта уменьшается износ основных средств и тем самым увеличивается их остаточная стоимость; - приобретения новых видов операционных внеоборотных активов с целью замены используемых аналогов в пределах сумм накопленной амортизации (для нематериальных активов это основная форма простого их воспроизводства).

• Обновление операционных внеоборотных активов впроцессе расширенного их воспроизводства может осуществляться в форме их реконструкции, модернизации идругих. Подробно эти формы обновления операционных внеоборотных активов рассматриваются в разделе"Управление инвестициями".

Выбор конкретных форм обновления отдельных групп операционных внеоборотных активов осуществляется по критерию их эффективности. Так, например, если в результате капитального ремонта отдельных видов основных средств сумма будущей прибыли, генерируемой ими, будет ниже ликвидационной их стоимости, обновление эффективней осуществлять путем их замены новыми более производительными аналогами.

г) Определение стоимости обновления отдельных групп операционных внеоборотных активов в разрезе различных его форм. Методы определения стоимости обновления операционных внеоборотных активов дифференцируются в разрезе отдельных форм этого обновления.

• Стоимость обновления операционных внеоборотных активов, осуществляемого путем текущего или капитального их ремонта, определяется на основе разработки планового бюджета (сметы затрат) их проведения.При подрядном способе осуществления ремонтных работ основу разработки планового его бюджета составляют тарифы на услуги подрядчика, а при хозяйственном способе — расходы предприятия калькулируютсяпо отдельным их элементам.

• Стоимость обновления операционных внеоборотных активов путем приобретения новых их аналогов включает как рыночную стоимость соответствующих видовактивов, так и расходы по их доставке и установке.

• Стоимость обновления операционных внеоборотных активов в процессе расширенного их воспроизводства определяется в процессе разработки бизнес-плана реального инвестиционного проекта.

Итоговые результаты рассмотренных выше управленческих решений позволяют формировать общую потребность в обновлении операционных внеоборотных активов предприятия в разрезе отдельных их видов и различных форм предстоящего обновления.

3. Обеспечение эффективного использования операционных внеоборотных активов предприятия. Такое обеспечение заключается в разработке системы мероприятий, направленных на повышение коэффициентов рентабельности и производстввенной отдечи операционных внеоборотных активов.

Используя в процессе управления эффективностью операционных внеоборотных активов эти показатели, рледует учитывать два важных момента, обеспечивающих объективность оценки разрабатываемых мероприятий. Первый из них состоит в том, что при оценке всегда должна использоваться восстановительная стоимость операционных внеоборотных активов на момент проведения оценки (в этом случае будет учтен фактор

лнфляции, который в прибыли и объеме реализации лродукции отражается автоматически). Второй из них достоит в том, что при оценке следует использовать оста-мочную стоимость операционных внеоборотных активов, так как большая их часть в процессе износа теряет

ласть своей производительности.

Рост эффективности использования операционных внеоборотных активов позволяет сократить потребность л них (за счет механизма повышения коэффициентов IX использования во времени и по мощности), так как Лежду этими двумя показателями существует обратная Зависимость. Следовательно, мероприятия по обеспечению повышения эффективности использования операционных внеоборотных активов можно рассматривать т

Лак мероприятия по сокращению потребности в объеме Три. финансирования и повышению темпов экономического развития предприятия за счет более рационального /использования собственных финансовых ресурсов.

9.3. УПРАВЛЕНИЕ ОБОРОТНЫМИАКТИВАМИ

Процесс управления оборотными активами осуществляется в неразрывной связи с операционным циклом предприятия и отдельных его стадий.

В процессе управления оборотными активами в рамках операционного цикла выделяют две основные его составляющие: 1) производственный цикл предприятия; 2) финансовый цикл (или цикл денежного оборота) предприятия.

Производственный цикл предприятия характеризует период полного оборота материальных элементов оборотных активов, используемых для обслуживания производственного процесса, начиная с момента поступления сырья, материалов и полуфабрикатов на предприятие и заканчивая моментом отгрузки изготовленной из них готовой продукции покупателям.

Продолжительность производственного цикла предприятия определяется по следующей формуле:

ппц = по ^+по m+по гп,

где ППЦ — продолжительность производственного цикла предприятия, в днях;

ПО

см — период оборота среднего запаса сырья, материалов и полуфабрикатов, в

днях;

ПОнз — период оборота среднего объема незавершенного производства, в днях;

ПО

гп — период оборота среднего запаса готовой продукции, в днях.

Финансовый цикл (цикл денежного оборота) предприятия представляет собой период полного оборота денежных средств, инвестированных в оборотные активы, начиная с момента погашения кредиторской задолженности за полученные сырье, материалы и полуфабрикаты, и заканчивая инкассацией дебиторской задолженности за поставленную готовую продукцию.

Продолжительность финансового цикла (или цикла денежного оборота) предприятия определяется по следующей формуле:

ПФЦ = ППЦ+по

да - по

кз,

где ПФЦ — продолжительность финансового цикла (цикла денежного оборота) предприятия, в днях;

ППЦ — продолжительность производственного цикла предприятия, в днях;

ПОдз — средний период оборота дебиторской задолженности, в днях;

ПОкз — средний период оборота кредиторской задолженности, в днях.

Между продолжительностью производственного и финансового циклов предприятия существует тесная связь, которая графически представлена на рисунке 9.4.

ПЕРИОД ПРОИЗВОДСТВЕННОГО ЦИКЛА

|

|

Период оборота запасов сырья, материалов, полуфабрикатов

|

Период оборота незавершенного производства

|

Период оборота запасов готовой продукции

|

Период оборота дебиторской задолженности

|

Период оборота І^В кредиторской Щ^Я задолженности]^!

|

ПЕРИОД ФИНАНСОВОГО ЦИКЛА

(цикла денежнаго оборота)

|

Рисунок 9.4. Схема взаимосвязи производственного и финансового циклов обращения оборотного капитала предприятия.

Рассмотрим систему формирования отдельных циклов обращения оборотных активов предприятия на конкретном примере.

Пример: Определить продолжительность операциои-

ц ного, производственного и финансового циклов предприятия исходя из следующих данных: средний период оборота запасов сырья, материалов составляет 25 дней;

средний период оборота незавершенного производства составляет 8 дней;

средний период оборота запасов готовой продукции составляет 19 дней;

средний период оборота дебиторской задолженности составляет 20 дней;

средний период оборота денежных активов составляет 3 дня; средний период оборота кредиторской задолженности составляет 16 дней.

Подставляя значение этих показателей в вышеприведенные формулы, получим:

1. Продолжительность операционного циклапредприятия = 25 = 8 + 19 + 20 + 3 = 75 дней.

Продолжительность производственного цикла предприятия = 25 + 8 + 19 = 52 дня.

Продолжительность финансового цикла предприятия = 52 + 20 — 16 — 56 дней.

Значительный объем финансовых ресурсов, инвестируемых в оборотные активы, многообразие их видов и конкретных разновидностей, определяющая роль в ускорении оборота капитала и обеспечении постоянной платежеспособности, а также ряд других условий, определяют сложность задач финансового менеджмента, связанных с управлением оборотными активами. Комплекс этих задач и механизмы их реализации получают отражение в разрабатываемой на предприятии политике управления оборотными активами.

Политика управления использованием оборотных активов представляет собой часть общей стратегии управления активами предприятия, заключающейся в формировании необходимого их объема и состава и обеспечении условий оптимизации процесса их обращения.

Политика управления использованием оборотных активов предприятия разрабатывается по следующим основным этапам:

1. Анализ оборотных активов предприятия в предшествующем периоде.

На первом этапе анализа рассматривается динамика общего объема оборотных активов, используемых предприятием, — темпы изменения средней их суммы в сопоставлении с темпами изменения объема реализации продукции и средней суммы всех активов; динамика удельного веса оборотных активов в общей сумме активов предприятия.

На втором этапе анализа рассматривается динамика состава оборотных активов предприятия в разрезе основных их видов — запасов сырья, материалов и полуфабрикатов; запасов готовой продукции; дебиторской задолженности; остатков денежных активов. В процессе этого этапа анализа рассчитываются и изучаются темпы изменения суммы каждого их этих видов оборотных активов в сопоставлении с темпами изменения объема производства и реализации продукции; рассматривается динамика удельного веса основных видов оборотных активов в общей их сумме. Анализ состава оборотных активов предприятия по отдельным их видам позволяет оценить уровень их ликвидности.

в На третьем этапе анализа изучается оборачиваемость отдельных видов оборотных активов и общей их сумме. Этот анализ проводится с использованием показателей — коэффициента оборачиваемости и периода оборота оборотных активов. В процессе анализа устанавливается общая продолжительность и структура операционного, производственного и финансового циклов предприятия; исследуются основные факторы, определяющие продолжительность этих циклов.

• На четвертом этапе анализа определяется рентабельность оборотных активов, исследуются определяющие ее факторы. В процессе анализа используются коэффициент рентабельности оборотных активов, а такжеМодель Дюпона, которая применительно к этому видуактивов имеет вид:

Р = Р хО

1 ок

1 рп

w ок )

где Р

ок—рентабельность оборотных активов; Р

рп — рентабельность реализации продукции; 0ок — оборачиваемость оборотных активов.

• На пятом этапе анализа рассматривается составосновных источников финансирования оборотных активов — динамика их суммы и удельного веса в общемобъеме финансовых средств, инвестированных в этиактивы; определяется уровень финансового риска, генерируемого сложившейся структурой источников финансирования оборотных активов.

Результаты проведенного анализа позволяют определить общий уровень эффективности управления оборотными активами на предприятии и выявить основные направления его повышения в предстоящем периоде.

2. Определение принципиальных подходов к формированию оборотных активов предприятия. Такие принципы отражают общую идеологию финансового управления предприятием с позиций приемлемого соотношения уровня доходности и риска финансовой деятельности. Применительно к оборотным активам они определяют выбор определенного типа политики их формирования.

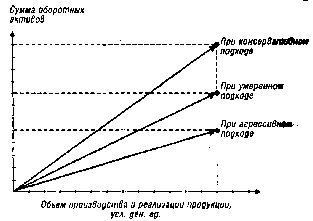

Теория финансового менеджмента рассматривает три принципиальных подхода к формированию оборотных активов предприятия — консервативный, умеренный и агрессивный.

Консервативный подход к формированию оборотных активов предусматривает не только полное удовлетворение текущей потребности во всех их видах, обеспечивающей нормальный ход операционной деятельности, но и создание высоких размеров их резервов на случай непредвиденных сложностей в обеспечении предприятия сырьем и материалами, ухудшения внутренних условий производства продукции, задержки инкассации дебиторской задолженности, активизации спроса покупателей и т.п. Такой подход гарантирует минимизацию операционных и финансовых рисков, но отрицательно сказывается на эффективности использования оборотных активов — их оборачиваемости и уровне рентабельности.

Умеренный подход к формированию оборотных активов направлен на обеспечение полного удовлетворения текущей потребности во всех видах оборотных активов и создание нормальных страховых их размеров на случай наиболее типичных сбоев в ходе операционной деятельности предприятия. При таком подходе обеспечивается среднее для реальных хозяйственных условий соотношение между уровнем риска и уровнем эффективности использования финансовых ресурсов.

Агрессивный подход к формированию оборотных активов заключается в минимизации всех форм страховых резервов по отдельным видам этих активов. При отсутствии сбоев в ходе операционной деятельности такой подход к формированию оборотных активов обеспечивает наиболее высокий уровень эффективности их использования. Однако любые сбои в осуществлении нормального хода операционной деятельности, вызванные действием внутренних или внешних факторов, приводят к существенным финансовым потерям из-за сокращения объема производства и реализации продукции. Таким образом, избранные принципиальные подходы к формированию оборотных активов предприятия (или тип политики их формирования), отражая различные соотношения уровня эффективности их использования и риска, в конечном счете определяют сумму этих активов и их уровень по отношению к объему операционной деятельности. Это можно проиллюстрировать графиком, представленным на рисунке 9.5.

Рисунок 9.5. Зависимость суммы и уровня оборотных активов предприятия от альтернативных подходов к их формированию.

Из приведенных данных видно, что при альтернативных подходах к формированию оборотных активов предприятия, их сумма и уровень по отношению к объему операционной деятельности варьируют в довольно широком диапазоне.

3. Оптимизация объема оборотных активов. Такая оптимизация должна исходить из избранного типа политики формирования оборотных активов, обеспечивая заданный уровень соотношения эффективности их использования и риска. Процесс оптимизации объема оборотных активов на этой стадии формирования политики управления ими состоит из трех основных этапов.

На первом этапе с учетом результатов анализа оборотных активов в предшествующем периоде определяется система мероприятий по реализации резервов, направленных на сокращение продолжительности операционного, а в его рамках — производственного и финансового циклов предприятия. При этом сокращение продолжительности отдельных циклов не должно приводить к снижению объемов производства и реализации продукции.

На втором этапе на основе избранного типа политики формирования оборотных активов, планируемого объема производства и реализации отдельных видов продукции и вскрытых резервов сокращения продолжительности операционного цикла (в разрезе отдельных его стадий) оптимизируется объем и уровень отдельных видов этих активов. Средством такой оптимизации выступает нормирование периода их оборота и суммы.

На третьем этапе определяется общий объем оборотных активов предприятия на предстоящий период:

ОА

п =ЗС

п + ЗГ

п+ДЗ

п+ДА

п + П„,

где ОА

п — общий объем оборотных активов предприятия на конец рассматриваемого предстоящего периода;

ЗСп — сумма запасов сырья и материалов на конец предстоящего периода;

ЗГп — сумма запасов готовой продукции на конец предстоящего периода (с включением в нее пересчитанного объема незавершенного производства);

ДЗп — сумма дебиторской задолженности на конец

предстоящего периода; ДАп — сумма денежных активов на конец предстоящего периода; П

п — сумма прочих видов оборотных активов на конец предстоящего периода.

4. Оптимизация соотношения постоянной и переменной частей оборотных активов. Потребность в отдельных видах оборотных активов и их сумма в целом существенно

колеблется в зависимости от сезонных особенностей осуществления операционной деятельности. Так, на предприятиях ряда отраслей агропромышленного комплекса закупки сырья осуществляются в течение лишь определенных сезонов, что определяет повышенную потребность в оборотных активах в этот период в форме запасов этого сырья. На предприятиях отдельных отраслей имеется возможность переработки сырья лишь в течение "сезона переработки" с последующей равномерной реализацией продукции, что определяет в такие периоды повышенную потребность в оборотных активах в форме запасов готовой продукции. Колебания в размерах потребности в отдельных видах оборотных активов могут вызываться и сезонными особенностями спроса на продукцию предприятия. Поэтому в процессе управления оборотными активами следует определять их сезонную (или иную циклическую) составляющую, которая представляет собой разницу между максимальной и минимальной потребностью в них на протяжении года.

Процесс оптимизации соотношения постоянной и переменной частей оборотных активов осуществляется по следующим этапам:

Уровень оборотных

активов в днях оборота

А

|

1 2 3 4 5 6 7 8 9 10 11 І2 ШСЯЦЫ

Рисунок 9.6. График „сезонной волны" уровня оборотных активов предприятия на протяжении года.

• На первом этапе по результатам анализа помесячной динамики уровня оборотных активов в днях оборота или в сумме за ряд предшествующих лет строится график их средней "сезоннойволны" (рис. 9.6).

В отдельных случаях он может быть конкретизирован по отдельным видам оборотных активов.

в На втором этапе по результатам графика "сезонной волны" рассчитываются коэффициенты неравномерности (минимального и максимального уровней) оборотных активов по отношению к среднему их уровню.

• На третьем этапе определяется сумма постоянной части оборотных активов по следующей формуле:

ОА посг — ОА п х К мнн,

|

где ОАпост — сумма постоянной части оборотных активов

в предстоящем периоде;

ОА

п — средняя сумма оборотных активов предприятия в рассматриваемом предстоящем периоде;

Кмин — коэффициент минимального уровня оборотных активов.

в На четвертом этапе определяется максимальная и средняя сумма переменной части оборотных активов в предстоящем периоде. Эти расчеты осуществляются по следующим формулам:

п макс

— ОА п х (К.

макс “ К.

мин );

п Х макс

— ^ мин ) _ п макс ~ ОА

пост

UA п сред --2............... “ .......2..........’

где ОАдмакс—максимальная сумма переменной части оборотных активов в предстоящем периоде;

ОАп сред —средняя сумма переменной части оборотных активов в предстоящем периоде; ОА

ПОСт — сумма постоянной части оборотных активов в предстоящем периоде; Кмакс —коэффициент максимального уровня оборотных активов;

кмин — коэффициент минимального уровня оборотных активов.

Соотношение постоянной и переменной частей оборотных активов является основой управления их оборачиваемостью и выбора конкретных источников их финансирования.

Обеспечение необходимой ликвидности оборотных активов. Хотя все виды оборотных активов в той или иной степени являются ликвидными общий уровень их срочной ликвидности должен обеспечивать необходимый уровень платежеспособности предприятия по текущим (особенно неотложным) финансовым обязательствам. В этих целях с учетом объема и графика предстоящего платежного оборота должна быть определена доля оборотных активов в форме денежных средств, высоко- и среднеликвидных активов.

Обеспечение повышения рентабельности оборотных активов. Как и любой вид активов оборотные активы должны генерировать определенную прибыль при их использовании в производственно-сбытовой деятельности предприятия. Вместе с тем, отдельные виды оборотных активов способны приносить предприятию прямой доход в процессе финансовой деятельности в форме процентов и дивидендов (краткосрочные финансовые вложения). Поэтому составной частью разрабатываемой политики является обеспечение своевременного использования временно свободного остатка денежных активов для формирования эффективного портфеля краткосрочных финансовых вложений.

Политика управления использованием оборотных активов получает свое отражение в системе разработанных на предприятии финансовых нормативов. Основными из таких нормативов являются: в норматив собственных оборотных активов предприятия; в система нормативов оборачиваемости основных видов оборотных активов и продолжительности операционного цикла в целом; • система коэффициентов ликвидности оборотных активов.

В системе управления оборотными активами наибольшую сложность представляет процесс оптимизации размеров отдельных их видов. Цели и характер оптимизации различных видов оборотных активов имеют существенные отличительные особенности, которые требуют специального рассмотрения.

I. Оптимизация размера основных групп текущих запасов связана с предварительным разделением всей совокупности запасов товарно-материальных ценностей на два основных вида — производственные (запасы сырья, материалов и полуфабрикатов) и запасы готовой продукции. В разрезе каждого из этих видов выделяются запасы текущего хранения — постоянно обновляемая часть запасов, формируемых на регулярной основе и равномерно потребляемых в процессе производства продукции или ее реализации покупателям.

Для оптимизации размера текущих запасов товарно-материальных ценностей используется ряд моделей, среди которых наибольшее распространение получила "Модель экономически обоснованного размера заказа" [Economic ordering quantity — EOQ model]. Она может быть использована для оптимизации размера как производственных запасов, так и запасов готовой продукции.

Расчетный механизм модели EOQ основан на минимизации совокупных операционных затрат по закупке и хранению запасов на предприятии. Эти операционные затраты предварительно разделяются на две группы: а) сумма затрат по размещению заказов (включающих расходы по транспортированию и приемке товаров); б) сумма затрат по хранению товаров на складе.

Рассмотрим механизм модели EOQ на примере формирования производственных запасов.

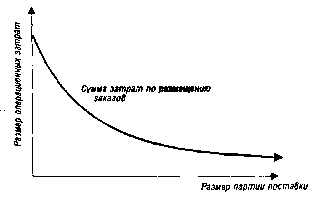

С одной стороны, предприятию выгодно завозить сырье и материалы как можно более высокими партиями. Чем выше размер партии поставки, тем ниже совокупный размер операционных затрат по размещению заказов в определенном периоде (оформлению заказов, доставке заказанных товаров на склад и их приемке на складе). Графически это может быть представлено следующим образом (рис. 9.7).

Сумма операционных затрат по размещению заказов при этом определяется по следующей формуле:

опп

wv> рпп ’

где ОЗрз — сумма операционных затрат по размещениюзаказов;

|

|

Рисунок 9.7. Зависимость суммы операционных затрат по. . размещению

заказов от размера партии поставки товаров.

ОПП — объем производственного потребления TOBapoBf (сырья или

материалов) в рассматриваемом '.•'- периоде;

РПП — средний размер одной партии поставки товаров; Срз — средняя стоимость размещения одного заказа.

Из приведенной формулы видно, что при неизменном объеме производственного потребления и средней стоимости размещения одного заказа общая сумма операционных затрат по размещению заказов минимизируется с ростом среднего размера одной партии поставки товаров.

С другой стороны, высокий размер одной партии поставки товаров вызывает соответствующий рост операционных затрат по хранению товаров на складе, так как при этом увеличивается средний размер запаса в днях оборота (период их хранения). Если

|

закупать сырье один раз в два месяца, то средний размер его запаса (период хранения) составит 30 дней, а если размер партии поставки снизить вдвое, т.е. закупать сырье один раз в месяц, то средний размер его запаса (период хранения) составит 15 дней (см. рис. 9.8).

|

Рисунок 9.8. Зависимость между размером партии поставки и средним

|

размером запаса.

С учетом этой зависимости сумма операционных затрат по хранению товаров на складе может быть определена по следующей формуле:

03„=SSxC

I,

где ОЗхт — сумма операционных затрат по хранению товаров на складе; РПП — средний размер одной партии поставки товаров; С

х — стоимость хранения единицы товара в рассматриваемом периоде.

Из приведенной формулы видно, что при неизменной стоимости хранения единицы товара в рассматриваемом периоде общая сумма операционных затрат по хранению товарных запасов на складе минимизируется при снижении среднего размера одной партии поставки товаров.

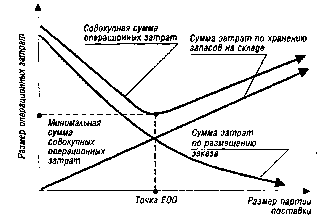

Таким образом, с ростом среднего размера одной партии поставки товаров снижаются операционные затраты по размещению заказа и возрастают операционные затраты по хранению товарных запасов на складе предприятия (и наоборот). Модель EOQ позволяет оптимизировать пропорции между этими двумя группами операционных затрат таким образом, чтобы совокупная их сумма была минимальной. Графически это представлено на рисунке 9.9.

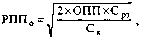

где РПП0 — оптимальный средний размер партии поставки товаров (EOQ); ОПП — объем производственного потребления товаров (сырья или материалов) в рассматриваемом периоде; Срз — средняя стоимость размещения одного заказа; Сх — стоимость хранения единицы товара в рассматриваемом периоде.

Соответственно оптимальный средний размер производственного запаса определяется по следующей формуле:

где П3о —оптимальный средний размер производственного запаса (сырья, материалов); РПП

0 — оптимальный средний размер партии поставки товаров (EOQ). Рассмотрим механизм использования Модели EOQ на конкретном примере:

Пример. Годовая потребность в определенном виде сырья, определяющая объем его закупки, составляет 1000 уел. ден. ед. Средняя стоимость размещения одного заказа составляет 12 уел. ден. ед., а средняя стоимость хранения единицы товара — 6уел. ден. ед. Подставляя эти данные в Модель EOQ, получаем:

|

Рисунок 9.9. График минимизации совокупных операционных затрат при оптимальном размере партии поставки (E0Q).

Математически Модель EOQ выражается следующей принципиальной формулой:

|

¦I

= /400 = 63,2

РПП,

2 х 1000 У. 12

6 уел. ден. ед.

Оптимальный средний размер производственного запаса сырья составит при этом:

пз,ш**1.зи

* уел. ден. ед.

При таких показателяхереднего размера партии поставки и среднего размера запаса сырья операционные затраты предприятия по обслуживанию запаса будут минимальными.

Для запасов готовой продукции задача минимизации операционных затрат по их обслуживанию состоит в определении оптимального размера партии производимой продукции (вместо среднего размера партии поставки). Если производить определенный товар мелкими партиями, то операционные затраты по хранению его запасов в виде готовой продукции (Сх) будут минимальными. Вместе с тем, при таком подходе к операционному процессу существенно возрастут операционные затраты, связанные с частой переналадкой оборудования, подготовкой производства и другие (Срз). Используя вместо показателя объема производственного потребления (ОПП) показатель планируемого объема производства продукции, мы на основе Модели EOQ аналогичным

образом можем определить оптимальный средний размер партии производимой продукции и оптимальный средний размер запаса готовой продукции.

II. Оптимизация размера дебиторской задолженности

связана с предварительным формированием принципов в кредитной политике по отношению к покупателям продукции. В современной коммерческой и финансовой практике реализация продукции в кредит (с отсрочкой платежа за нее) получила широкое распространение как в нашей стране, так и в странах с развитой рыночной экономикой. Формирование принципов кредитной политики отражает условия этой практики и направлено на повышение эффективности операционной и финансовой деятельности предприятия.

В процессе формирования принципов кредитной политики по отношению к покупателям продукции решаются два основных вопроса: а) в каких формах осуществлять реализацию продукции в кредит; б) какой тип кредитной политики следует избрать предприятию.

Формы реализации продукции в кредит имеют две разновидности — товарный (коммерческий) кредит и потребительский кредит.

• Товарный (коммерческий) кредит представляет собой форму оптовой реализации продукции ее продавцом на условиях отсрочки платежа, если такая отсрочка превы шает обычные сроки банковских расчетов. Обычно товарный (коммерческий) кредит предоставляется оптовому покупателю продукции на срок от одного до шести месяцев.

в Потребительский кредит (в товарной форме) представляет собой форму розничной реализации товаров покупателям (физическим лицам) с отсрочкой платежа. Он предоставляется обычно на срок от шести месяцев до двух лет.

Выбор форм реализации продукции в кредит определяется отраслевой принадлежностью предприятия и характером реализуемой продукции (товаров, услуг).

Тип кредитной политики характеризует принципиальные подходы к ее осуществлению с позиции соотношения уровней доходности и риска кредитной деятельности предприятия. Различают три принципиальных типа кредитной политики предприятия по отношению к покупателям продукции — консервативный, умеренный и агрессивный.

• Консервативный (или жесткий) тип кредитной политики предприятия направлен на минимизацию кредитного риска. Такая минимизация рассматривается как приоритетная цель в осуществлении его кредитной деятельности. Осуществляя этот тип кредитной политики предприятие не стремится к получению высокой дополнительной прибыли за счет расширения объема реализации продукции. Механизмом реализации политики такого типа является существенное сокращение круга покупателей продукции в кредит за счет групп повышенного риска; минимизация сроков предоставления кредита и его размера; ужесточение условий предоставления кредита и повышение его стоимости; использование жестких процедур инкассации дебиторской задолженности.

в Умеренный тип кредитной политики предприятия характеризует типичные условия ее осуществления в соответствии с принятой коммерческой и финансовой практикой и ориентируется на средний уровень кредитного риска при продаже продукции с отсрочкой платежа.

в Агрессивный (или мягкий) тип кредитной политики предприятия приоритетной целью кредитной деятельности ставит максимизацию дополнительной прибыли за счет расширения объема реализации продукции в кредит, не считаясь с высоким уровнем кредитного риска, который сопровождает эти операции. Механизмом реализации политики такого типа является распространение кредита на более рискованные группы покупателей продукции; увеличение периода предоставления кредита и его размера; снижение стоимости кредита до минимально допустимых размеров; предоставление покупателям возможности пролонгирования кредита.

В процессе выбора типа кредитной политики должны учитываться следующие основные факторы:

современная коммерческая и финансовая практика осуществления торговых операций;

общее состояние экономики, определяющее финансовые возможности покупателей, уровень их платежеспособности;

сложившаяся конъюнктура товарного рынка, состояние спроса на продукцию предприятия;