Глава 7. Управление операционными затратами

7.1. СУЩНОСТЬ И ВИДЫ ОПЕРАЦИОННЫХ ЗАТРАТ

Операционная деятельность предприятия с моментаего создания связана с осуществлением разнообразных затрат трудовых, материальных, нематериальных и финансовых ресурсов в процессе производства и реализации продукции. По своему характеру эти затраты подразделяются на два основные вида — текущие и долговременные.Текущие затраты предприятия связаны с решаемыми им в процессе хозяйственной деятельности тактическими задачами — закупкой сырья и материалов,их транспортированием и хранением, обслуживанием материально-технической базы, содержанием персонала ит.п. Долговременные затраты (инвестиции) связаны с решаемыми предприятием стратегическими задачами —строительством, реконструкцией или приобретением новых производственных зданий и помещений; покупкой новых видов машин и оборудования; приобретением различных нематериальных активов, обслуживающих производственно-сбытовые процессы и т.п.

С формированием операционной прибыли связаны текущие затраты предприятия, которые носят название операционных. Операционные затраты предприятия, осуществляемые им в процессе снабженческой, производственной, сбытовой операционной деятельности, представлены в основном его издержками, которые в разных отраслях принимают различную форму: в промышленности — издержки производства или себестоимость (продукции, в торговле — издержки обращения и т.п.В целях унификации терминологии все операционные затраты в дальнейшем будут идентифицироваться с термином "издержки". Под операционными затратами (издержками) понимаются выраженные в денежной форме<затраты трудовых, материальных,

нематериальных ифинансовых ресурсов на осуществление операционной деятельности предприятия.

Для эффективного управления операционными затратами предприятия разработана соответствующая их классификация. Эта классификация используется в процессе учета, анализа, калькулирования, планирования и контроля операционных затрат (издержек) и проводится по следующим основным признакам (табл. 7.1):

Таблица 7.1. Классификация операционных издержек предприятия

по основным признакам

|

Признаки классификации операционных |

Виды операционных издержек по соответствующим признакам классификации |

|

1 |

2 |

|

1. Характер отражения в учете |

1. Бухгалтерские издержки (затраты) 2. Экономические издержки (затраты) |

|

2. Степень эластичности к объему реализации продукции |

1. Переменные издержки 2. Постоянные издержки |

|

3. Содержание операционного процесса |

1. Операционные издержки, связанные с производством продукции 2. Операционные издержки, связанные со сбытом продукции 3. Полные операционные издержки |

|

4. Возможность отнесения на конкретные результаты операционной деятельности |

1. Прямые издержки 2. Непрямые издержки |

|

5. Степень целесообразности понесенных затрат |

1. Полезные издержки 2. Бесполезные издержки |

|

6. Экономическое содержание затрат (экономические элементы) |

1. Материальные затраты 2. Расходы на оплату труда 3. Отчислениянасоциальныемероприятия 4. Амортизация 5. Другие операционные затраты |

|

7. По конкретным видам затрат |

1. Номенклатура статей издержек, устанавливаемая предприятием с учетом отраслевой специфики операционной деятельности |

|

8. Рассматриваемый период формирования |

1. Издержки (расходы) отчетного периода 2. Издержки (расходы) будущихпериодов |

а) Бухгалтерские (или внешние) издержки (затраты)^арактеризуют полный объем понесенных текущих операционных расходов предприятия, которые отражаютсябухгалтерским учетом.

б) Экономические (или внутренние) издержки (затраты) характеризуют объем тех понесенных текущихоперационных расходов предприятия, которые бухгалтерским учетом не отражаются, а оцениваются по альтернативной стоимости.

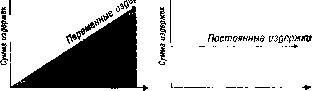

2. По степени эластичности к объему реализации продукции выделяют постоянные и переменные издержки(операционные затраты). Такое разделение операционных затрат составляет важнейшее условие эффективностиуправления операционной прибылью предприятия вцелом на основе использования системы "Взаимосвязьиздержек, объема реализации иприбыли" (или "CVP").

а) Переменные издержки прямо зависят от изменения объема производства и реализации продукции, однако степень такой зависимости различна. Она можетносить пропорциональный характер (при котором суммапеременных операционных затрат отдельных видов растетили сокращается пропорционально росту или снижению объема производства и реализации продукции); дег-рессивный характер (при котором сумма переменных операционных затрат отдельных видов растет меньшимитемпами, чем возрастает объем производства и реализации продукции, например, расходы на рекламу приэффективном ее осуществлении); прогрессивный характер (при котором сумма переменных операционных затрат отдельных видов растет более высокими темпами,чем увеличивается производство и объем реализациипродукции, например, расходы на заработную платуработников производства при сдельно-премиальнойсистеме оплаты их труда). Таким образом, наличие переменных операционных затрат (издержек) обусловлено процессом производства и реализации продукции напредприятии.

б) Постоянные издержки не зависят от измененияобъема производства и реализации продукции, т.е. ониимеют место даже в том случае, если предприятие временно не осуществляет операционную деятельность. Приэтом в составе таких

операционных затрат въщеляютсяабсолютно постоянные издержки (например, расходы нааренду производственных помещений) и условно постоянные издержки (например, износ малоценных и быстроизнашивающихся предметов). Рассматривая

постоянныеоперационные затраты, следует иметь в виду, что ониявляются таковыми только в коротком периоде операционной деятельности предприятия. В длительном периодеэтой деятельности все виды операционных затрат предприятия подвержены изменению.

Зависимость постоянных и переменных операционных затрат предприятия от объема операционной деятельности схематически представлена на рис. 7.1.

Выделение в составе операционных затрат переменных и постоянных их видов является одним из основополагающих принципов их классификации в целях эффективного управления ими.

Характер зависимости Характер зависимости

переменных издержек постоянных издержек

|

|

Объем операционной деятельности Объем операционной деятельности |

Характер зависимости совокупных издержек

|

|

Обьеы отедздашой деятелькоети Объем операционной деятельности |

3. По содержанию операционного процесса выделяют операционные затраты, связанные с производством продукции; со сбытом продукции и полные операционные затраты. Такая классификация издержек используется на производственных предприятиях.

а) Операционные затраты, связанные с производством продукции (издержки производства или производственная себестоимость) включают весь комплекс этих затрат, начиная с закупки сырья и материалов и заканчивая выпуском готовой продукции. При большом объеме снабженческой операционной деятельности затраты по этим

операциям могут быть выделены в отдельный самостоятельный блок (издержки снабжения).

б) Операционные затраты, связанные со сбытом произведенной продукции (сбытовые издержки или издержкиобращения) включают весь комплекс затрат по осуществлению ее реализации.

в) Полные операционные затраты (полные издержки или полная себестоимость продукции) объединяютв своем составе как производственные, так и сбытовыеиздержки предприятия.

4. По возможности отнесения на конкретные результаты операционной деятельности (производство и реализацию отдельных видов продукции; деятельность отдельных центров ответственности и т.п.) выделяютпрямые и непрямые издержки.

а) Прямыми издержками являются такие виды операционных затрат, которые в полном объеме могут бытьотнесены к тому или иному конкретному результатуоперационной деятельности (например, расход конкретного вида основного сырья на производство определенного вида продукции).

б) Непрямыми издержками являются такие вилы операционных затрат,

которые в связи с комплексностьюих осуществления не могут быть в полном объеме отнесены к тому или иному результату операционной деятельности и требуют предварительного распределения (например, общепроизводственные затраты).

Непрямыеиздержки образуют так называемые "комплексные статьи калькуляции" и распределяются с использованиемспециальных методов.

Следует отметить, что деление операционных затрат (издержек) на прямые и непрямые зависит от конкретных целей их распределения в процессе управления ими и в соответствии с этими целями может изменяться. Так, при формировании бюджета рекламной компании, связанной с имиджем или продукцией предприятия, расходы на размещение теле-, радио- и других видов рекламы будут носить прямой характер; в то же время они будут являться непрямыми при калькулировании себестоимости отдельных видов продукции.

5. По степени целесообразности понесенных затрат

выделяют полезные и бесполезные издержки.

а) Полезными издержками являются такие видыоперационных затрат, которые способствовали результативному осуществлению операционной

деятельностипредприятия.

б) Бесполезными издержками являются такие видыоперационных затрат, которые связаны с обслуживанием неиспользуемой части трудовых, материальных, нематериальных и финансовых ресурсов, предназначенных для осуществления операционной деятельности (например, выплата заработной платы работникам за период выполнения ими общественных обязанностещамортизационные отчисления по неиспользуемому оборудованию и т.п.).

6. По экономическому содержанию (экономическим элементам) выделяют следующие группы операционных затрат (издержек):

а) Материальные расходы. К ним относятся стоимость сырья, материалов, покупных полуфабрикатов, использованных при производстве отдельных видов продукции; стоимость использованных топлива и электроэнергии; стоимость запасных частей и материалов дляпроведения текущего ремонта производственных основных фондов; потери вследствие недостачи материальныхценностей в пределах норм убыли и некоторые другиеаналогичные виды операционных расходов, связанныес затратами материальных ресурсов.

б) Расходы на оплату труда. К ним относят все видывыплат основной и дополнительной заработной платы штатных и внештатных работников предприятия, относимых на издержки (себестоимость). Все формы материального стимулирования персонала за счет прибылив состав операционных затрат не включаются.

в) Отчисления на социальные мероприятия. К нимотносят все вилы обязательных отчислений предприятия в различные внебюджетные фонды, обеспечивающие реализацию государственных социальных программ(фонд государственного социального страхования;государственный пенсионный фонд; фонд государственного медицинского страхования и т.п.), относимые наиздержки (себестоимость). Социальные выплаты персоналупредприятия за счет прибыли в состав операционныхзатрат не включаются;

г) Амортизация. Особенности выделения этого элемента операционных затрат связаны с действующим порядком налогообложения прибыли. К ним относятсяамортизационные отчисления от балансовой стоимостипроизводственных основных фондов, а также амортизируемых видов нематериальных активов предприятия.

Д) Другие операционные расходы. К ним относятсявсе прочие виды

операционных затрат предприятия.

По конкретным видам затрат выделяют отдельные статьи издержек (себестоимости), совокупность которых составляет их номенклатуру. Такая единая учетная номенклатура установлена для предприятий различных сфер и отраслей экономики и отражает специфику осуществляемой ими операционной деятельности. В рамках каждой из установленных статей издержек (себестоимости) предприятие может организовать управленческий учет своих операционных затрат, обеспечивающий эффективное управление ими.

По периоду отнесения произведенных текущих расходов выделяют издержки, связанные с текущей операционной деятельностью, которые возмещены в процессе данного операционного цикла, и издержки, которые будут возмещены в предстоящем периоде (издержки, отнесенные на запасы готовой продукции на конец периода; расходы будущих периодов и т.п.).

Операционные затраты предприятия характеризуются следующими основными показателями:

а) абсолютной суммой издержек, которые предприятие понесло в процессе своей операционной деятельности за определенный период. Этот показатель даетпредставление об объеме понесенных операционныхзатрат, но не позволяет судить об их эффективности;

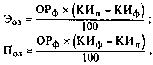

б) коэффициентом (или уровнем) издержкоемкостиоперационной деятельности. Он определяется как отношение суммы издержек производства и сбыта продукциик объему ее реализации, выраженное в процентах. Коэффициент издержкоемкости является важнейшим качественным показателем экономичности операционной деятельности предприятия. Расчет этого показателя осуществляетсяпо следующим формулам:

КИод=|ахі00; КИпд=^х!00; КИс„=^х100,

где КИОД — общий коэффициент издержкоемкости операционной деятельности, %; КИПд — коэффициент издержкоемкости производства

продукции; КИсп — коэффициент издержкоемкости сбыта продукции (в торговле — уровень издержек обращения); И0 — общая сумма издержек (операционных затрат) в рассматриваемом периоде; ИП —сумма издержек, связанных с производством продукции (производственная себестоимость) в рассматриваемом периоде; ИС — сумма издержек, связанных со сбытом продукции (в торговле — полная сумма издержек обращения) в рассматриваемом периоде; ОР—объем реализации продукции в рассматриваемом периоде (в торговле — объем товарооборота); ОП — объем производства продукции в рассматриваемом периоде.

в) коэффициентом (или уровнем) издержкоотдачи. Этот показатель является обратным по отношению к коэффициенту издержкоемкости операционной деятельности. Он характеризует объем реализации (производства) продукции (или товарооборота торговых предприятий), приходящийся на единицу понесенных в определенном периоде затрат. Этот показатель характеризует результативность операционных затрат предприятия. Принципиальная формула расчета этого показателя имеет следующий

кио03

вид:где КИ00з—общий коэффициент издержкоотдачи;

ОР —объем реализации продукции в рассматриваемом периоде (в торговле — объем товарооборота); И0 — общая сумма операционных затрат (в торговле — издержек обращения) в рассматриваемом периоде.

г) коэффициентом (или уровнем) рентабельности операционных затрат. Он определяется как отношение суммы валовой или чистой операционной прибыли к сумме издержек (модели расчета коэффициентов валовой и чистой рентабельности операционных затрат рассмотрены ранее). Коэффициент рентабельности является одним из важнейших показателей эффективности операционных затрат.

С учетом приведенной классификации и рассмотренной системы оценочных показателей осуществляется конкретное управление операционными затратами на предприятии.

Критерием экономичности операционных затрат предприятия выступает минимизация уровня издержко-емкости операционной деятельности. Низкий уровень издержкоемкости позволяет предприятию получать определенные конкурентные преимущества на товарном рынке, свободнее осуществлять свою ценовую политику и при прочих равных условиях достигать более высоких размеров операционной прибыли.

Однако следует иметь в виду, что снижение уровня издержке емкости операционной деятельности является важной задачей, но не основной целью управления операционными затратами, так как оно может сопровождаться снижением качества продукции и сервисного обслуживания покупателей, отказом от производства и реализации пользующихся спросом отдельных перспективных, но издержкоемких видов продукции, сменой приоритетов стратегического развития операционной деятельности предприятия на кратковременные экономические выгоды в текущем периоде. Поэтому основной целью управления операционными затратами на предприятии является оптимизация их суммы и уровня, обеспечивающая высокие темпы развития операционной деятельности и достижение предусмотренных объемов операционной прибыли.

Процесс управления операционными затратами на предприятии связан с действием определенных факторов, влияющих на их формирование. Эти факторы весьма многообразны. В процессе управления операционными затратами — их анализе, поиске резервов экономии и планировании — все факторы принято подразделять на две основные группы: 1) зависящие от деятельности предприятия (внутренние факторы); 2) не зависящие от деятельности предприятия (внешние факторы).

1) В системе внутренних факторов, зависящих от деятельности предприятия выделяют следующие:

а) объем производства и реализации продукции. Этотфактор оказывает наибольшее влияние на операционныезатраты, так как переменные их виды прямо связаны сизменением этого показателя. Рост объема производства и реализации продукции приводит к увеличению общей суммы операционных затрат, однако уровеньиздержкоемкости при этом снижается (так как суммапостоянных операционных затрат остается неизменной).

С ростом объема производства и реализации продукции до определенного предела сумма переменных, а соответственно и общих операционных затрат предприятия растет обычно меньшими темпами, так как в составе переменных преобладают виды издержек, имеющие дегрессивный характер (это связано с реализацией резервов более эффективного использования ресурсного потенциала предприятия). Однако начиная с определенного момента, рост объема производства и реализации продукции вызывает еще больший рост суммы переменных, а частично и постоянных операционных затрат, в результате чего темпы роста общей их суммы могут превысить темпы роста производства и реализации продукции. Такая ситуация связана с необходимостью вовлечения дополнительного объема ресурсов всех видов на обеспечение прироста производства и реализации продукции, в результате чего резко возрастают постоянные операционные затраты, а в составе переменных в этом периоде начинают преобладать виды издержек, имеющие прогрессивный характер. Следовательно рост объема производства и реализации продукции лишь до определенных пределов может вызывать снижение уровня издержке емкости операционной деятельности.

б) Состав производимой и реализуемой продукции. Различные виды продукции

имеют разный уровень из держко емкости. Управляя операционными

затратами, необходимо всегда сопоставлять уровень издержко емкости реализуемой продукции и уровень ее рентабельности.Как правило, высокий уровень издержкоемкости продукции не должен приводить к снижению уровня рентабельности ее реализации.

в) Продолжительность операционного цикла. Чем короче период обращения оборотных активов, тем соответственно ниже на предприятии уровень расходов по хранению сырья, материалов и

готовой продукции, затраты по инкассации дебиторской задолженности, удельные расходы по управлению предприятием, потери различных материальных ресурсов от естественной убыли.

г) Уровень производительности труда. Чем вышеобъем производства и реализации продукции, приходящийся на одного работника предприятия, тем соответственно ниже уровень операционных расходов по оплатетруда и других затрат по содержанию персонала.

д) Состояние используемых производственных основных фондов. Чем выше степень их износа, тем большийобъем операционных затрат несет предприятие по их ремонтудем выше уровень потерь отдельных видов сырья, материалов и готовой продукции в процессе их хранения.

е) Обеспеченность собственными оборотными активами. Чем выше этот показатель, тем меньшим объемомзаемных средств пользуется предприятие в процессеосуществления операционной деятельности, а соответственно тем ниже сумма и уровень процентов за кредит,включаемых в состав операционных затрат (издержек).

2. В системе внешних факторов, не зависящих от деятельности предприятия,

выделяются следующие:

а) Темпы инфляции в стране. Чем выше этот показатель, тем быстрее растет сумма операционных затрат пооплате труда персонала; обслуживанию используемых впроцессе операционной деятельности заемных средств ;оплате услуг транспортных, ремонтных и других стороннихпредприятий; отчислениям на социальные мероприятия.

б) Уровень развития отдельных сегментов товарногорынка. В условиях "рынка продавца" уровень издержко-емкости реализации отдельных видов продукции значительно ниже, чем в условиях "рынка покупателя". Этосвязано с различиями в скорости обращения запасовготовой продукции, в уровне расходов на ее рекламу, вуровне расходов на сбыт произведенной продукции и т.п.

в) Изменение уровня государственных (муниципальных) арендных ставок. В настоящее время значительнаячасть предприятий арендуют помещения у государственных (муниципальных) органов управления имуществом. Поэтому периодический рост системы государственныхарендных ставок вызывает повышение суммы операционных затрат в целом.

г) Изменение видов и ставок налоговых платежей, входящих в состав операционных затрат (относимых на издержки или себестоимость продукции). В составе операционных затрат налоговые платежи (особенно связанные с начислениями на фонд оплаты труда) занимают довольно существенный удельный вес. Поэтому изменение видов этих платежей или уровня налоговых ставок по ним отражается на общей сумме и уровне операционных затрат предприятия.

Учет этих факторов позволяет более эффективно управлять операционными затратами предприятия.

Эффективность этого управления существенно возрастает при внедрении на предприятии системы управленческого учета и организации центров затрат и центров прибыли.

7.2. ОПЕРАЦИОННЫЙ ЛЕВЕРИДЖ

Разделение всей совокупности операционных затрат предприятия на постоянные и переменные их виды позволяет использовать механизм управления операционной прибылью, известный как "операционный леверидж". Действие этого механизма основано на том, что наличие в составе операционных затрат любой суммы постоянных их видов приводит к тому, что при изменении объема реализации продукции, сумма операционной прибыли всегда изменяется еще более высокими темпами. Иными словами, постоянные операционные затраты (издержки) самим фактом своего существования вызывают непропорционально более высокое изменение суммы операционной прибыли предприятия при любом изменении объема реализации продукции вне зависимости от размера предприятия, отраслевых особенностей его операционной деятельности и других факторов (причины такого изменения подробно рассмотрены при определении влияния объема реализации продукции на сумму и уровень совокупных операционных затрат).Однако степень такой чувствительности операционной прибыли к изменению объема реализации продукции неоднозначна на предприятиях, имеющих различное соотношение постоянных и переменных операционных затрат. Чем выше удельный вес постоянных издержек в

общей сумме операционных затрат предприятия, тем в большей степени изменяется сумма операционной прибыли по отношению к темпам изменения объема реализации продукции.

Соотношение постоянных и переменных операционных затрат предприятия, позволяющее "включать" механизм операционного левериджа с различной интенсивностью воздействия на операционную прибыль предприятия, характеризуется "коэффициентом операционного левериджа ”, который рассчитываетсяпо следующей формуле:

И

_ Г1пост

К°л = И0 *

где Кол —коэффициент операционного левериджа; Ипост" сумма постоянных операционных издержек; Ио — общая сумма операционных издержек.

Чем выше значение коэффициента операционного левериджа на предприятии, тем в большей степени оно способно ускорять темпы прироста операционной прибыли по отношению к темпам прироста объема реализации продукции. Иными словами, при одинаковых темпах прироста объема реализации продукции предприятие, имеющее больший коэффициент операционного левериджа, при прочих равных условиях всегда будет в большей степени приращивать сумму своей операционной прибыли в сравнении с предприятием с меньшим значением этого коэффициента.

Конкретное соотношение прироста суммы операционной прибыли и суммы объема реализации, достигаемое при определенном коэффициенте операционного левериджа, характеризуется показателем "эффект операционного левериджа”. Принципиальная формула расчета этого показателя имеет вид:

Q _ двоп

ол ДОР ’где Эол — эффект операционного левериджа, достигаемый при конкретном значении его коэффициента на предприятии; ДВОП — темп прироста валовой операционной прибыли, в %; ДОР — темп прироста объема реализации продукции, в %.

Задавая тот или иной темп прироста объема реализации продукции, мы всегда можем, используя указанную формулу, определить, в каких размерах возрастает сумма операционной прибыли при сложившемся на предприятии коэффициенте операционного левериджа. Различия в достигаемом эффекте на разных предприятиях будут определяться при этом различиями в соотношении их постоянных и переменных операционных затрат, отражаемыми коэффициентом операционного левериджа.

Приведенная выше принципиальная формула расчета эффекта операционного левериджа имеет ряд модификаций.

Так, в целях управления маржинальной прибылью предприятия эффект операционного левериджа может быть выражен следующими формулами:

1=1 _ дмп 0 _ дмп ДОР ’ ол“двбП’

где Эол —эффект операционного левериджа; ДМП —темп прироста маржинальной операционной прибыли, в %; ДВОП —темп прироста валовой операционной прибыли, в %; • ДОР —темп прироста объема реализации продукции, в %. В целях исключения влияния налоговых платежей, включаемых в цену продукции и уплачиваемых за счет валового дохода, расчет эффекта операционного левериджа может быть произведен по следующей формуле:

АВОП

дчод5

где Эол — эффект операционного левериджа; ДВОП —темп прироста валовой операционной прибыли, в %; ДЧОД — темп прироста чистого операционного дохода.Эта формула наиболее приемлема для расчета операционного левериджа на предприятиях торговли.

В целях раздельного изучения влияния на операционную прибыль прироста объема реализации продукции в натуральном выражении и изменения уровня цен на нее для определения эффекта операционного левериджа используется следующая формула:

^ ДВОП

ол ДОРнхДЦс’

где Эол — эффект операционного левериджа; ДВОП —темп прироста валовой операционной прибыли, в %; дОРн —темп прироста объема реализации продукции в натуральном выражении (количество единиц продукции), в %; ДЦе —темп изменения уровня средней цены за единицу продукции, в %.

Эта формула позволяет комплексно учесть влияние на изменение суммы операционной прибыли как коэффициента операционного левериджа, так и изменения ценовой политики.

Имеются и другие более сложные модификации формулы расчета эффекта операционного левериджа. Однако несмотря на различия алгоритмов определения эффекта операционного левериджа, содержание механизма управления операционной прибылью путем воздействия на соотношение постоянных и переменных издержек предприятия остается неизменным.

Для наглядности рассмотрим эффект операционного левериджа на следующем примере: два предприятия "А" и "Б" имеют одинаковую исходную базу объема реализации продукции и наращивают этот объем на протяжении последующих периодов одинаковыми темпами. При этом на предприятии "Б" сумма постоянных операционных затрат вдвое превышает аналогичный показатель на предприятии "А" (соответственно 60 и 30 условных денежных единиц). В то же время на предприятии "А" в более высоком размере сложился уровень переменных операционных затрат в расчете на единицу производимой продукции, чем на предприятии "Б" (соответственно 20% и 10%). Исходя из этих различных соотношений постоянных и переменных операционных затрат на предприятиях определим темпы прироста суммы валовой операционной прибыли при одинаковых темпах прироста объема реализации продукции (уровень налоговых платежей за счет валового операционного дохода примем в размере 20% от общей его суммы). Результаты расчета эффекта операционного левериджа представлены в таблице 7.2.

условных денежных единицах)

|

Таблица 7.2. Расчет эффекта операционного левериджа (в | |||||||||||||||||||||||

|

|

2. Сумма постоянных операционных затрат |

30 |

30 |

30 |

60 |

60 |

60 |

|

3. Уровень переменных операционных затрат к объему реализации продукции, в % |

20 |

20 |

20 |

10 |

10 |

10 |

|

4. Сумма переменных операционных затрат frp. lxrp. 3Л (100 J |

20 |

40 |

60 |

10 |

20 |

30 |

|

5. Общая сумма операционных затрат (гр. 2 + гц. 4) |

50 |

70 |

90 |

70 |

80 |

90 |

|

6. Коэффициент операционного левериджа » -. - Ггр. 2Л [rp.5j |

0,60 |

0,43 |

0,33 |

0,86 |

0,75 |

0,67 |

|

7. Ставка налоговых платежей за счет доходов, % |

20 |

20 |

20 |

20 |

20 |

20 |

|

8. Сумма налоговых платежей за счет доходов (тр. Іхгр. 7Л [ 100 J |

20 |

40 |

60 |

20 |

40 |

60 |

|

9. Сумма валовой операционной прибыли (гр. 1 - гр. 5 - гр. 8) |

30 |

90 |

150 |

10 |

80 |

150 |

|

10. Темп роста валовой операционной прибыли, в %: — к первому периоду |

|

300 |

500 167 |

|

700 |

1500 188 |

|

11. Темп роста объема реализации продукции, %: — к первому периоду — ко второму периоду |

|

200 |

300 150 |

|

200 |

300 150 |

Так, предприятие "А", прирастив объем реализации продукции по отношению к первому периоду на 100% во втором и на 200% в третьем периодах, получило соответственно прирост валовой операционной прибыли в размере 200% и 400%. В то же время предприятие "Б" при тех же темпах прироста объема реализации продукции за счет более высокого коэффициента операционного левериджа получило прирост валовой операционной прибыли в размере соответственно 600% и 1400%. И по отношению ко второму периоду механизм проявления эффекта операционного левериджа остался неизменным — прирастив объем реализации продукции на 50%, предприятие "А" получило прирост суммы валовой операционной прибыли в размере 67%, а предприятие "Б" (за счет более высокого коэффициента операционного левериджа) — в размере 88%.

Для наглядности результаты сравнения эффекта операционного левериджа на предприятиях "А" и "Б" в обобщенном виде могут быть представлены следующим образом (таблица 7.3.).

Таблица 7.3. Обобщенные результаты сравнения эффекта операционного левериджа на различных предприятиях (по расчетным

данным таблицы 7.2.)

|

Показатели |

Предприятие |

Предприятие |

|

|

"А" |

"Б" |

|

|

II перио |

III перио |

II перио |

III перио |

|

1 |

2 |

3 |

4 |

5 |

|

А. К первому периоду ' 1. Исходный коэффициент операционного левериджа |

0,60 |

0,60 |

0,86 |

0,86 |

|

2. Эффект операционного левериджа (прирост валовой операционной прибыли на 1% прироста объема іллптттіпотттііі гиллтпттлтттиД 0 /1 Б. Ко второму периоду 1. Исходный коэффициент операционного левериджа 2. Эффект операционного левериджа (прирост валовой операционной прибыли на 1% прироста _С. |

2,0 |

2,0 0,43 1,3 |

6,0 |

7,0 0,75 1,8 |

Выше был рассмотрен общий принцип действия механизма операционного левериджа. Вместе с тем, в конкретных ситуациях операционной деятельности предприятия проявление механизма операционного левериджа имеет ряд особенностей, которые необходимо учитывать в процессе его использования для управления прибылью. Сформулируем основные из этих особенностей.

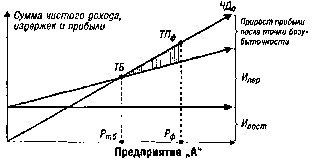

1. Положительное воздействие операционного левериджа начинает проявляться лишь после того, как предприятие преодолело точку безубыточности своей операционной деятельности. Для того, чтобы положительный эффект операционного левериджа начал проявляться, предприятие вначале должно получить достаточный размер маржинальной прибыли, чтобы покрыть свои постоянные операционные расходы (т.е. обеспечить равенство: МП = Ипост). Это связано с тем, что предприятие обязано возмещать свои постоянные операционные затраты независимо от конкретного объема реализации продукции, поэтому чем выше сумма постоянных издержек и коэффициент операционного левериджа, тем позже при

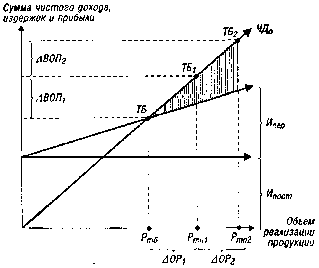

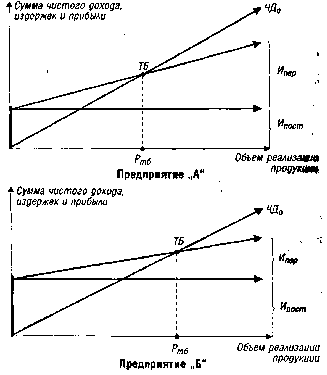

прочих равных условиях оно достигнет точки безубыточности своей деятельности. В связи с этим, пока предприятие не обеспечило безубыточность своей операционной деятельности, высокий коэффициент операционного левериджа будет являться дополнительным "грузом" на пути к достижению точки безубыточности. Это можно проследить по данным, представленным на рисунке 7.2.

Рисунок 7.3. Сравнение темпов наращения прибыли после достижения точки безубыточности при одинаковом приросте объема реализации продукции на предприятиях с различным удельным весом постоянных операционных затрат.

Из приведенного графика видно, что при одинаковых темпах прироста объема реализации продукции на предприятии с более высоким коэффициентом операционного левериджа (предприятие "Б") сумма операционной прибыли возрастает более высокими темпами после преодоления точки безубыточности, чем на предприятии с меньшим значением коэффициента операционного левериджа (предприятие "А”).

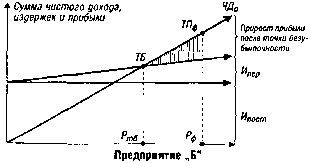

3. Наибольшее положительное воздействие операционного левериджа достигается в поле, максимально приближенном к точке безубыточности (после ее преодоления).По мере дальнейшего наращения объема реализациипродукции и удаления от точки безубыточности (т.е. принаращении предела безопасности или запаса прочности)эффект операционного левериджа начинает снижаться. Иными словами, каждый последующий процент прироста объема реализации продукции будет приводить квсе меньшему темпу прироста суммы операционной прибыли (но при этом темпы прироста суммы прибыли всегда будут оставаться большими, чем темпы прироста объема реализации продукции). Это можно проследить пографику, представленному на рисунке 7.4.

Из приведенного графика видно, что при одинаковых объемах прироста реализации продукции, валовая операционная прибыль снижается при удалении предприятия от точки безубыточности или увеличении предела безопасности: АВОП2 < ABOIli.

4. Механизм операционного левериджа имеет и обратную направленность — при любом снижении объемареалнзацни продукции в еще большей степени будет уменьшаться размер валовой операционной прибыли. При этомпропорции такого снижения зависят от значения коэффициента операционного левериджа: чем выше это значение, тем более высокими темпами будет уменьшатьсясумма валовой операционной прибыли по отношениюк темпам снижения объема реализации продукции. Аналогично, по мере приближения к точке безубыточностив обратном направлении, негативный эффект темповснижения прибыли по отношению к темпам сниженияобъема реализации продукции будет возрастать. Пропорциональность снижения или возрастания эффектаоперационного левериджа при неизменном значении его

Рисунок 7.4. Сравнение темпов прироста валовой операционной прибыли (ВОП) по мере удаления от точки безубыточности.

коэффициента позволяет сделать вывод о том, что коэффициент операционного левериджа является инструментом, уравнивающим соотношение уровня доходности и уровня риска в процессе осуществления операционной деятельности.

5. Эффект операционного левериджа проявляется только в коротком периоде. Это определяется тем, что операционные затраты, относимые к составу постоянных, остаются неизменными лишь на протяжении короткого отрезка времени. Как только в процессе наращения объема реализации продукции происходит очередной скачок суммы постоянных операционных затрат, предприятию необходимо преодолевать новую точку безубыточности или приспосабливать к ней свою операционную деятельность. Иными словами, после такого скачка, обусловливающего изменение коэффициента операционного левериджа, его эффект проявляется в новых условиях хозяйствования.

Понимание механизма проявления операционного левериджа позволяет целенаправленно управлять соотношением постоянных и переменных издержек в целях повышения эффективности операционной деятельности. Это управление сводится к изменению значения коэффициента операционного левериджа при различных тенденциях конъюнктуры товарного рынка и стадиях жизненного цикла предприятия.

При неблагоприятной конъюнктуре товарного рынка, определяющей возможное снижение объема реализации продукции, а также на ранних стадиях жизненного цикла предприятия, когда им еще не преодолена точка безубыточности, необходимо принимать меры к снижению значения коэффициента операционного левериджа. И наоборот при благоприятной конъюнктуре товарного рынка и наличии определенного предела безопасности (запаса прочности) требования к осуществлению режима экономии постоянных затрат могут быть существенно ослаблены — в такие периоды предприятие может значительно расширять объем реальных инвестиций, проводя реконструкцию и модернизацию производственных основных фондов.

Управление операционным левериджем может осуществляться путем воздействия как на постоянные, так и на переменные операционные затраты.

При управлении постоянными затратами следует иметь в виду, что высокий их уровень в значительной мере определяется отраслевыми особенностями осуществления операционной деятельности, определяющими различный уровень фондоемкости производимой продукции, дифференциацию уровня механизации и автоматизации труда. Кроме того следует отметить, что постоянные затраты в меньшей степени поддаются быстрому изменению, поэтому предприятия, имеющие высокий коэффициент операционного левериджа, теряют гибкость в управлении своими издержками.

Однако несмотря на эти объективные ограничители, на каждом предприятии имеется достаточно возможностей снижения при необходимости суммы и удельного веса постоянных операционных затрат. К числу таких резервов можно отнести существенное сокращение накладных расходов (расходов по управлению) при неблагоприятной конъюнктуре товарного рынка; продажу части неиспользуемого оборудования и нематериальных

активов с целью снижения потока амортизационных отчислений; широкое использование краткосрочных форм лизинга машин и оборудования вместо их приобретения в собственность; сокращение объема ряда потребляемых коммунальных услуг и некоторые другие.

При управлении переменными затратами основным ориентиром должно быть обеспечение постоянной их экономии, т.к. между суммой этих затрат и объемом производства и реализации продукции существует прямая зависимость. Обеспечение этой экономии до преодоления предприятием точки безубыточности ведет к росту суммы маржинальной прибыли, что позволяет быстрее преодолеть эту точку. После преодоления точки безубыточности сумма экономии переменных затрат будет обеспечивать прямой прирост валовой операционной прибыли. К числу основных резервов экономии переменных затрат можно отнести снижение численности работников основного и вспомогательных производств за счет обеспечения роста производительности их труда; сокращение размера запасов сырья, материалов и готовой продукции в периоды неблагоприятной конъюнктуры товарного рынка; обеспечение выгодных для предприятия условий поставки сырья и материалов и другие.

Целенаправленное управление постоянными и переменными затратами, оперативное изменение их соотношения при меняющихся условиях хозяйствования позволяет увеличить потенциал формирования операционной прибыли предприятия.

7.3. КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

В системе управления затратами важная роль отводится калькулированию себестоимости продукции. Калькулирование себестоимости продукции представляет собой процесс определения объема и структуры удельных операционных затрат на производтсво и реализацию отдельных ее видов.Процесс калькулирования себестоимости продукции состоит из следующих основных этапов (рисунок 7.5).

1. Выбор объектов калькулирования определяет направленность всего его процесса.

Под объектами калькулирования понимаются конкретныерезулътаты или сегмен-

Рисунок 7.5. Содержание и последовательность процесса калькулирования себестоимости продукции на предприятии.

ты операционной деятельности предприятия, требующие стоимостного измерения с целью эффективного управления операционной прибылью. Такими объектами калькулирования могут быть произведенные предприятием изделия (полуфабрикаты, товары), осуществленные работы, оказанные услуги и т.п. Степень детализации объектов калькулирования определяется самим предприятием.

2. Определение полноты калькулирования себестоимости продукции. В зависимости от целей осуществления различают калькулирование частичной или полной себестоимости продукции. Формами частичного калькулирования могут быть калькулирование производственной себестоимости продукции (которое характеризует определение затрат лишь на ее производство); калькулирование маржинальной себестоимости продукции (которое характеризует определение лишь переменных затрат

в разрезе отдельных видов продукции для выяснения суммы маржинальной прибыли по ним) и т.п. Полная себестоимость продукции отражает все виды затрат, связанных с ее производством и реализацией.

3. Формирование системы учета, обеспечивающегокалькулирование

себестоимости продукции. Управленческий учет затрат, позволяющий осуществлять процесскалькулирования себестоимости продукции, долженстроиться в разрезе объектов калькулирования и бытьподчинен конкретной системе осуществления этого процесса. Вместе с тем, независимо от объекта и используемой системы калькулирования себестоимости продукции (эти системы подробно рассматриваются

далее),управленческий учет должен включать:

а) систему учета затрат на производство продукции в разрезе отдельных их

статей;

б) систему учета выхода готовой продукции в натуральных единицах измерения;

в) систему учета затрат на реализацию (сбыт) готовой продукции в разрезе отдельных их статей;

г) систему учета продажи готовой продукции встоимостных и натуральных единицах измерения;

е) систему организации документооборота, обеспечивающего своевременное и корректное отражение учитываемых показателей.

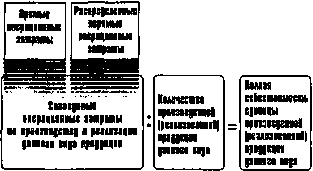

4. Распределение операционных затрат по производству и реализации продукции на прямые и непрямые их виды.

Прямые операционные затраты, группируемые в процессе калькулирования себестоимости продукции, включают следующие их виды: сырье, материалы, покупные комплектующие изделия и полуфабрикаты; топливо и электроэнергия, использованны на технологические цели; основная и дополнительная заработная плата работников, занятых в производстве соответствующих видов продукции; отчисления на социальные нужды — социальное, пенсионное, медицинское страхование и т.п. — по установленным ставкам от суммы заработной платы работников, занятых в производстве соответствующих видов продукции; расходы, связанные с подготовкой и освоением конкретных видов продукции; возмещение износа специальных инструментов и устройств целевого назначения; прямые расходы по реализации продукции; другие прямые расходы.

Непрямые операционные затраты в процессе калькулирования себестоимости продукции подразделяются обычно на две основные группы — а) общепроизводственные непрямые операционные затраты; б) общехозяйственные непрямые операционные затраты.

а) Общепроизводственные непрямые операционныезатраты включают следующие основные их виды: основная и дополнительная заработная плата работниковаппарата управления производственных структурныхподразделений; отчисления на социальные нужды поустановленным ставкам от суммы заработной платы этихработников; расходы на полное восстановление, ремонт,аренду и содержание основных фондов, находящихся впользовании производственных структурных подразделений; износ малоценных и быстроизнашивающихсяпредметов; прочие расходы, связанные с деятельностьюпроизводственных структурных подразделений, которыене могут быть прямо отнесены на производство конкретных видов продукции.

б) Общехозяйственные непрямые операционные затраты включают следующие основные их виды: основнаяи дополнительная заработная плата работников аппаратауправления предприятием в целом; отчисления на социальные нужды от суммы заработной платы этих работников; общие расходы по организации материальнотехнического снабжения и сбыта продукции; расходы наслужебные командировки в пределах норм; расходы насодержание и эксплуатацию основных фондов и нематериальных активов, используемых работниками аппаратауправления предприятием в целом; затраты, связанныес набором персонала; другие расходы, которые не могут быть отнесены на производство конкретных видовпродукции или общепроизводственные затраты структурных подразделений.

5. Отнесение прямых операционных затрат на конкретные виды продукции. Оно представляет собой процесс распределения прямых операционных затрат в разрезе конкретных объектов калькулирования — товаров, полуфабрикатов, проведенных работ, оказанных услуг и т.п. В процессе этого этапа общая сумма прямых операционных затрат предприятия должна быть полностью распределена по видам производимой (реализуемой) им продукции.

6. Распределение непрямых операционных затрат по конкретным видам продукции.

Этот этап является наиболее сложным и трудоемким в процессе калькулирования себестоимости продукции, требующим определенных творческих подходов. Более того, любое распределение непрямых операционных затрат носит условный характер и никогда не позволяет получить абсолютно точные и надежные результаты, отражающие уровень этих затрат в себестоимости конкретных видов продукции.

Распределение непрямых операционных затрат по конкретным видам продукции связано с определением базы распределения, расчетом нормативной ставки распределения и с выбором конкретного метода распределения.

База распределения непрямых затрат характеризует основной показатель, обеспечивающий причинно-следственную связь с конкретным видом распределяемых затрат, который должен быть положен в основу распределения. В зависимости от вида распределяемых затрат обычно применяются следующие варианты базы их распределения:

количество произведенной (реализованной) продукции;

сумма прямых затрат на выпуск (реализацию) отдельных видов продукции (без стоимости материальных затрат);

сумма материальных затрат (сырья, материалов, полуфабрикатов) на выпуск отдельных видов продукции;

среднесписочная численность работников, занятых в производстве соответствующих видов продукции;

число отработанных человеко-часов работниками, занятыми в производстве соответствующих видов продукции;

сумма основной заработной платы работников, занятых в производстве соответствующих видов продукции;

количество машино-часов использования оборудования для выпуска отдельных видов продукции;

размер производственной площади и другие.

Выбор базы распределения должен носить стабильных характер, поскольку он характеризует один из элементов политики управления операционными затратами на предприятии. Ее пересмотр может быть вызван лишь заменой на такую базу, которая имеет более тесную причинно-следственную связь с распределяемой группой непрямых затрат, т.е. обеспечивает более справедливый принцип их распределения.

Нормативная ставка распределения непрямых затрат представляет собой отношение общей суммы этих затрат к совокупной величине базы их распределения. Эта ставка рассчитывается по следующей формуле:

где НСР — нормативная ставка распределения непрямых затрат, используемая на предприятии;

ZH3 — общая сумма непрямых затрат конкретных видов (зарплата работников аппарата управления; общие расходы на содержание и эксплуатацию оборудования и т.п.), подлежащих распределению;

2ИР — общая величина базы распределения в рас— ' сматриваемом периоде (сумма прямой основ

ной заработной платы работников, занятых в производстве продукции; количество машино-часов использования оборудования ит.п.).

Нормативная ставка распределения непрямых затрат действует в процессе лишь одного рассматриваемого периода.

Метод распределения непрямых затрат характеризует механизм и последовательность расчетов в процессе этого распределения. В современной практике наиболее широкое распространение получили следующие методы распределения непрямых затрат:

метод прямого распределения, в соответствии с которым все непрямые затраты прямо относятся на соответствующие виды продукции, минуя промежуточные формы их распределения;

метод последовательного распределения, в соответствии с которым это распределение непрямых затрат идет сверху вниз, т.е. начиная с общехозяйственных и заканчивая последним структурным подразделением;

метод перекрестного (или взаимного) распределения, когда вначале распределение непрямых затрат идет между различными равнозначными подразделениями, оказывающими взаимные производственные и другие услуги, а лишь затем совокупные затраты основного структурного подразделения распределяются по видам продукции.

Выбор конкретных методов распределения непрямых затрат определяется производственной структурой предприятия и широтой номенклатуры выпускаемой им продукции.

7. Определение суммы производственной или полной себестоимости продукции

является завершающим этапом процесса ее калькулирования. Алгоритм осуществления этого процесса представлен на рисунке 7.6.

|

|

Рисунок 7.6. Алгоритм определения суммы полной себестоимости конкретного |

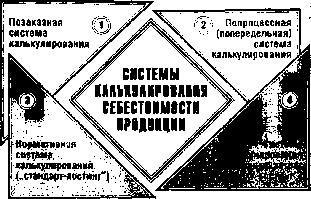

Выше были рассмотрены лишь общие подходы к калькулированию себестоимости продукции на предприятии. Вместе с тем конкретное содержание отдельных этапов в значительной степени зависит от применяемых на предприятии систем калькулирования продукции. Основными из систем калькулирования себестоимости продукции, применяемых в настоящее время, являются (рис. 7.7):

1. Позаказная система калькулирования себестоимости продукции заключается в

последовательном отражении всех видов прямых и непрямых операционных затрат, связанных с выполнением работ (выпуском продукции) по индивидуализированным заказам (контрактам). При

|

|

Рисунок 7.7. Основные системы калькулирования себестоимости продукции, используемые на предприятиях. этом индивидуальное изделие, выполняемое по заказу, или их партия рассматриваются как самостоятельный единый объект учета и планирования операционных затрат. На каждый заказ открывается ведомость (карта) аналитического учета операционных затрат, которой присваивается определенный код. В этом документе отражаются: наименование продукции; заказанное количество изделий; требования к качеству и срокам исполнения заказа; производственные структурные подразделения, обеспечивающие выполнение заказа, и другие показатели. В процессе выполнения заказа операционные затраты отдельных структурных подразделений учитываются в разрезе статей отчетной калькуляции. В ряде случаев ведомость (карта) аналитического учета операционных затрат по заказу может предусматривать их накопление по следующим позициям: а) прямые материальные затраты |

Калькулирование себестоимости по заказу осуществляется путем суммирования всех видов затрат по изготовлению индивидуального изделия (или путем деления общей суммы затрат на количество выпущенных изделий, если заказ был оформлен на их партию).

Использование этой системы калькулирования себестоимости продукции требует тщательного и своевременного документирования затрат по всем выполненным работам и осуществления большого объема расчетов, связанных с распределением непрямых видов затрат. Эта система калькулирования себестоимости применяется обычно в мелкосерийном производстве продукции или в индивидуальном ее изготовлении в соответствии с техническими требованиями заказчика (в строительстве, авиационной и судостроительной промышленности, при выпуске нестандартной продукции, осуществлении крупных ремонтных работ ит.п).

2. Попроцессная (или попередельная) система калькулирования себестоимости заключается в отражении всех видов прямых и непрямых операционных затрат, связанных с выпуском и реализацией продукции, в разрезе отдельных процессов (стадий, фаз, переделов и т.п.). Такая система калькулирования себестоимости характерна для производства качественно однородной продукции с непрерывным или массовым технологическим процессом, где индивидуальные заказы не оказывают специфического воздействия на ход операционной деятельности и удовлетворяются за счет запасов готовой продукции. Различная степень сложности применения этой системы калькулирования продукции определяется количеством производственных процессов, структурно выделенных на предприятии; объемом незавершенного производства и широты номенклатуры продукции, требующей раздельного учета.

Основу этой системы калькулирования составляет учет затрат по каждому процессу в разрезе отдельных

статей с разделением учета готовой продукции и незавершенного производства. Процесс калькулирования затрат при использовании этой системы проходит следующие четыре этапа:

а) на первом этапе определяется объем незавершенного производства продукции в так называемых "эквивалентных единицах ".Этот объем рассчитывается путемперемножения количества единиц продукции, находящейсяв процессе обработки, на степень завершенности ихобработки (например, 100 единиц продукции, обработкакоторых завершена на 30%, будет составлять 30 эквивалентных ее единиц);

б) на втором этапе определяется общее количествопродукции, произведенное (реализованное) в рассматриваемом отчетном периоде времени. Этот расчет производится по следующей формуле:

ОП = ЗГПН + ПП - ЗГПН,

где ОП —общее количество произведенной продукции в отчетном периоде; ЗГПн —запасы незавершенной продукции в эквивалентных единицах на начало периода; ПП — количество полностью завершенной и переданной далее продукци; ЗГПн — запасы незавершенной продукции в эквивалентных единицах на конец периода;

в) на третьем этапе определяется общая сумма прямых и непрямых затрат на производство продукции повеем ее процессам (переделам). Распределение непрямых затрат при этом осуществляется по широкой их базе,рассмотренной ранее;

г) на четвертом этапе рассчитывается удельная себестоимость продукции, т.е. определяется объем совокупных операционных затрат, приходящихся на единицупродукции.

Преимуществом использования данной системы калькулирования себестоимости является ее простота, возможность эффективного управления незавершенным производством и запасами готовой продукции, группировка затрат на производство и реализацию продукции в разрезе центров ответственности. В то же время основным недостатком этой системы калькулирования является чрезмерное усреднение себестоимости продукции, не учитывающее сезонные особенности ее производства, различия в потерях материальных ресурсов и времени работников на отдельных этапах операционной деятельности, различия в затратах по хранению запасов и т.п. Попроцессная (попередельная) система калькулирования продукции широко используется на предприятиях угольной, нефтяной, химической, фармацевтической, текстильной, обувной, пищевой и других аналогичных по организации технологических процессов отраслей экономики.

3. Нормативная система калькулирования себестоимости продукции (или система "стандарт-костинг") заключается в ее осуществлении на основе разработанных норм и нормативов затрат. При этом фактические операционные затраты различных видов сопоставляются с нормативными с целью выявления и отражения в учете размеров отклонений (эту систему поэтому часто называют "управление затратами по отклонениям").

Нормативная система калькулирования себестоимости продукции осуществляется по следующим основным этапам:

а) разработка системы норм и нормативов затратматериальных ресурсов, живого труда, отдельных видовдругих прямых и непрямых расходов. Эти нормативыразрабатываются на единицу производимой продукции,на отдельные виды работ и т.п. Нормативы строятся вразрезе отдельных статей учетной калькуляции;

б) текущий учет операционных затрат в разрезе разработанных норм с одновременным определением размераотклонений от этих норм;

в) текущий учет изменения значений норм и нормативов, используемых предприятием в процессе осуществления операционной деятельности;

г) определение фактической себестоимости произведенной (реализованной) продукции. Этот расчет осуществляется по следующей формуле:

где ССП — фактическая себестоимость единицы произведенной (реализованной) продукции в отчетном периоде;

НЗ —суммарная нормативная себестоимость единицы продукции, установленная на предприятии; ЕОФЗ—суммарное отклонение (экономия или перерасход) фактических затрат на производство (реализацию) единицы продукции от нормативов в отчетном периоде; ЕИН — суммарное изменение (увеличение или сокращение) размера норм, определяющих нормативную себестоимость продукции, в отчетном периоде.

Преимуществом использования данной системы калькулирования себестоимости продукции является внедрение в операционную деятельность предприятия прогрессивных норм и нормативов затрат; высокая связь этих нормативов с разработанной ценовой политикой предприятия; повышение эффективности контроля управления затратами; получение более точных результатов калькулирования. Вместе с тем, она имеет и определенные недостатки, основными из которых являются: сложность учета обширной системы затрат; необходимость постоянного управления системой норм и нормативов; нетипичность отдельных отчетных периодов с позиций осуществления затрат, не учитываемая системой их нормативов.

Нормативная система калькулирования себестоимости продукции может использоваться как самостоятельная, так и дополняющая систему позаказного или попроцес-сного ее калькулирования. Ее можно использовать на предприятиях с массовым постоянным технологическим процессом производства и реализации продукции, имеющей стабильный сбыт и использующей однородные виды сырья, материалов, полуфабрикатов — в машиностроении, нефтехимической, текстильной, швейной, пищевой и других отраслях экономики.

4. Система калькулирования переменных затрат ("ди-рект-костинг") заключается в том, что калькулируется не полная себестоимость производства и реализации продукции, а только удельные переменные операционные затраты (их основу составляют прямые виды операционных затрат). Основная цель внедрения этой системы калькулирования — обеспечить контроль за формированием маржинальной прибыли предприятия в разрезе конкретных видов продукции.

При этой системе калькулирования затрат маржинальная прибыль по конкретным видам продукции рассчитывается по следующей формуле:

МПп = Ц - Ипер,

где МПп — сумма маржинальной операционной прибыли по конкретным видам продукции; Ц — цена реализации единицы произведенной продукции; Ипер — сумма переменных (прямых) операционных затрат, отнесенных на конкретные виды продукции. Преимуществами использования данной системы калькулирования себестоимости продукции являются ее простота; минимум осуществления расчетных операций, связанных с распределением непрямых затрат; высокая надежность полученных результатов, так как при этой системе в основном исключены погрешности отнесения непрямых затрат на отдельные виды продукции в процессе их распределения; возможность целенаправленного управления как переменными затратами, так и маржинальной операционной прибылью. Однако ее недостатком является неполное отражение всей совокупности затрат, связанных с производством и реализацией отдельных видов продукции. Эта система только начинает внедряться в практику калькулирования затрат на наших предприятиях, хотя в странах с развитой рыночной экономикой она используется уже давно.

7.4. ПЛАНИРОВАНИЕ ОПЕРАЦИОННЫХ ЗАТРАТ

Основу управления операционными затратами на предприятии составляет их планирование. Основной целью планирования операционных затрат является установление экономически обоснованной суммы и состава текущих расходов предприятия в плановом периоде в разрезе каждого вида выпускаемой продукции, отдельных центров ответственности и по операционной деятельности в целом. Планирование операционных затрат является неотъемлемой частью общей системы планирования операционной деятельности предприятия.Основной формой планирования операционных затрат предприятия является их бюджетирование. Разработка плановых бюджетов осуществляется по предприятию в целом (основные результаты расчета этого бюджета включаются в состав плана доходов и расходов по операционной деятельности и других текущих планов предприятия), в разрезе всех типов его центров ответственности, а также по отдельным видам выпускаемой продукции (в форме плановой или нормативной их калькуляции).

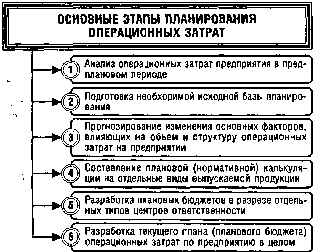

Планирование операционных затрат предприятия осуществляется по следующим основным этапам (рис. 7.7):

Рисунок 7.7. Содержание и последовательность процесса планирования операционных затрат на предприятии.

1. Анализ операционных затрат предприятия в предплановом периоде.

Основными задачами проведения этого анализа является выявление основных тенденций изменения суммы и уровня операционных затрат предприятия в предплановом периоде, установление размеров отклонения фактических их показателей от плановых (нормативных), выяснение основных причин, вызвавших эти отклонения. Особое внимание в процессе анализа обращается на выявление причин возникновения излишних расходов, не обусловленных нормальной организацией операционной деятельности: сверхнормативных расходов материальных ресурсов — сырья, материалов, полуфабрикатов, топлива, электроэнергии и других их видов; сверхнормативных расходов на оплату труда в форме оплаты за сверхнормативные работы и работы, не связанные с операционной деятельностью предприятия; сверхнормативные транспортные расходы, вызванные несовершенной структурой поставщиков и покупателей продукции, несовершенными условиями ее поставки; сверхнормативные затраты средств, связанные с нарушениями технологической и трудовой дисциплины, формированием излишних запасов сырья, материалов и готовой продукции, простоем машин и оборудования.

На первой стадии анализа рассматривается динамика общей суммы и уровня операционных затрат в предплановом периоде, определяются темпы изменения этих показателей, рассчитываются показатели абсолютной и относительной экономии операционных затрат или их перерасхода по отношению к предшествующему периоду или ранее установленному плановому их бюджету (текущему плану). Абсолютное отклонение операционных затрат представляет собой разницу между фактической и плановой (нормативной) их суммой. Относительное отклонение (экономия или перерасход) операционных затрат рассчитывается по следующим формулам:

где Эоз — сумма относительной экономии операционных затрат на предприятии (если фактический коэффициент издержкоемкости операционной деятельности ниже планового); Поз-сумма относительного перерасхода операционных затрат на предприятии (если фактичес-

кий коэффициент издержкоемкости операционной деятельности выше планового); ОРф —фактический объем реализации продукции в

рассматриваемом периоде; КИп—плановый коэффициент (уровень) издержкоемкости в отчетном периоде; КИф — фактический коэффициент (уровень) издержкоемкости в отчетном периоде. На второй стадии анализа рассматриваются аналогичные показатели, характеризующие динамику отдельных статей операционных затрат по предприятию в целом (в разрезе учетной номенклатуры их видов). Этот анализ дополняется рассмотрением показателей динамики удельного веса отдельных статей операционных затрат в общей их сумме.

На третьей стадии анализа рассматривается фактическое выполнение установленных бюджетов в разрезе отдельных центров ответственности предприятия. В процессе анализа определяются размеры абсолютного и относительного отклонения операционных затрат от запланированных (нормативных) показателей (при этом в плановые показатели по гибким бюджетам вносятся соответствующие коррективы, вызванные изменением объема деятельности соответствующего структурного по дразделения).

На четвертой стадии анализа рассматривается уровень выполнения отдельных показателей плановой (нормативной) калькуляции в разрезе видов продукции. Результаты этого анализа служат предпосылкой корректировки системы норм и нормативов, производственной программы (по номенклатуре продукции) и ценовой политики предприятия на предстоящий период с учетом изменившихся условий осуществления операционной деятельности.

На пятой стадии анализа определяется влияние отдельных факторов, вызвавших изменение суммы и уровня издержкоемкости на предприятии. Такой анализ проводится по предприятию в целом и в разрезе отдельных центров ответственности.

2. Подготовка необходимой исходной базы планирования. Основными исходными данными, необходимыми для проведения плановых расчетов операционных затрат, являются:

план реализации товарной продукции в разрезе отдельных ее видов в стоимостных и натуральных показателях;

план производства валовой и товарной продукции в разрезе отдельных ее видов в натуральных и стоимостных показателях;

план материально-технического обеспечения производства и реализации продукции;

нормы и нормативы затрат труда, материальных ресурсов и другая нормативная база, используемая в управлении операционными затратами;

планы организационно-технических мероприятий, направленных на экономию операционных затрат предприятия в плановом периоде;

результаты анализа операционных затрат предприятия в предплановом периоде.

3. Прогнозирование изменения основных факторов, влияющих на объем н структуру операционных затрат на предприятии. К числу основных факторов, требующих учета в процессе планирования операционных затрат, относятся:

изменение объема производства и реализации продукции. Это один из важнейших факторов, позволяющих воздействовать на формирование суммы и уровня операционных затрат;

изменение состава производимой и реализуемой продукции (ее номенклатуры и ассортимента);

изменение технических условий осуществления операционной деятельности (уровня фондо- и механо-вооруженности в разрезе видов работ и производимой продукции);

изменение амортизационной политики предприятия (использование в плановом периоде метода ускоренной амортизации активной части производственных основных фондов);

намеченное изменение ставок налоговых платежей, относимых на издержки (себестоимость);

изменение уровня цен и условий поставки сырья, материалов и других материальных ресурсов по контрактам, заключенным на плановый период;

изменение условий оплаты труда в соответствии с коллективным трудовым договором и индивидуальными трудовыми контрактами, заключенными на плановый период;

— другие факторы, оказывающие ощутимое влияние на сумму и уровень операционных затрат на предприятии с учетом специфики осуществления его операционной деятельности.

4. Составление плановой (нормативной) калькуляциина отдельные виды выпускаемой продукции. Расчеты, связанные с разработкой плановой (нормативной) калькуляции, осуществляются в разрезе отдельных статей учетнойноменклатуры операционных затрат. Обычно плановая(нормативная) калькуляция по видам продукции разрабатывается на предстоящий год с дифференциациейпоказателей по отдельным сезонным периодам или кварталам. В процессе составления плановой (нормативной)калькуляции определяются системы калькулированияпродукции (позаказная, попроцессная, нормативная ит.п.) и размеры прямых и непрямых операционных затрат на производство и реализацию отдельных ее видов(при необходимости уточняется база распределения непрямых затрат).

Для увязки с ценовой политикой предприятия, комплексного управления различными видами операционной прибыли, в плановой калькуляции наряду с общей суммой и структурой удельных операционных затрат приводятся показатели проектируемой на плановый период оптовой (отпускной) цены на соответствующий вид продукции; ставки и суммы налога на добавленную стоимость, акцизного сбора и других налоговых платежей, входящих в цену продукции; сумма и уровень маржинальной и валовой операционной прибыли; ставка и сумма налога на прибыль и других обязательных платежей, осуществляемых за счет валовой операционной прибыли; сумма и уровень чистой операционной прибыли предприятия.

Перечень калькуляционных единиц продукции предприятие устанавливает самостоятельно с учетом особен ностей своей операционной деятельности.

5. Разработка плановых бюджетов ь разрезе отдельных типов центров ответственности. Основой разработкитаких бюджетов являются:

проектируемая на предстоящий период система центров ответственности (их типов и количества) с учетом организационной структуры предприятия и технологических особенностей осуществления операционной деятельности;

проектируемые объемные показатели деятельности отдельных центров ответственности (объема выпуска отдельных видов продукции; объема реализации отдельных видов продукции; объема производства полуфабрикатов; объема отдельных видов работ и т.п.);

плановая (нормативная) калькуляция на отдельные виды выпускаемой продукции. Плановые бюджеты в разрезе отдельных центров ответственности разрабатываются на период до одного года в разрезе видов продукции и статей затрат учетной их номенклатуры.

6. Разработка текущего плана (планового бюджета) операционных затрат по предприятию в целом. Этот этап завершает процесс планирования операционных затрат на предприятии. Основное внимание на этом этапе планирования должно быть уделено обеспечению сбалансированности показателей плановой (нормативной) калькуляции на отдельные виды продукции и плановых бюджетов в разрезе отдельных типов центров ответственности как по общей сумме, так и по каждой статье операционных затрат.

Результаты плановых расчетов суммы и состава операционных затрат по предприятию в целом дополняются расчетами коэффициентов издержкоемкости, издержкоотдачи и рентабельности, а также группировкой отдельных операционных затрат в разрезе постоянных и переменных их видов для обеспечения использования системы "взаимосвязь издержек, объема реализации и прибыли" и механизма операционного леверид-жа в процессе последующего планирования прибыли.

Основные планируемые показатели суммы и состава операционных затрат включаются в разрабатываемый текущий план доходов и расходов по операционной деятельности и другие виды текущих и оперативных планов предприятия.

|

|

Рисунок 7.2. Сравнение объема реализации продукции, обеспечивающего достижение точки безубыточности, на предприятиях с различным удельным весом постоянных операционных затрат. Как видно из представленного графика при высоком удельном весе постоянных затрат (коэффициенте операционного левериджа) точка безубыточности лежит гораздо правее при наращении объема реализации продукции. 2. После преодоления точки безубыточности, чем выше коэффициент операционного левериджа, тем большей силой воздействия на прирост прибыли будет обладать предприятие, наращивая объем реализации продукции. Этот тезис уже был подтвержден ранее приведенным примером (см. таблицу 7.2.), поэтому проиллюстрируем его только графически (рисунок 7.3). |