Глава 3. Методологические основы формирования систем обеспечения управления прибылью

3.1. СИСТЕМА ОРГАНИЗАЦИОННОГО ОБЕСПЕЧЕНИЯ УПРАВЛЕНИЯ ПРИБЫЛЬЮ

Успешное функционирование системы управления прибылью предприятия во многом определяется эффективностью ее организационного обеспечения. Система организационного обеспечения управления прибылью представляет собой взаимосвязанную совокупность внутренних структурных служб и подразделений предприятия, обеспечивающих разработку и принятие управленческих решений по отдельным аспектам формирования, распределения и использования прибыли, и несущих ответственность за результаты этих решений.

Основу организационного обеспечения управления прибылью составляет формируемая на предприятии структура этого управления, элементами которой являются отдельные менеджеры, службы, отделы и другие организационные подразделения аппарата управления. Так как система управления прибылью является составной частью общей системы управления предприятием, ее организационное обеспечение должно быть интегрировано с общей организационной структурой управления. Такое интегрирование позволяет снизить общий уровень управленческих затрат, обеспечить координацию действий системы управления прибылью с другими управляющими системами предприятия, повысить комплектность и эффективность контроля за реализацией принятых решений.

Формируемую в структуре управления предприятием систему связей между различными звеньями аппарата управления подразделяют на горизонтальные и вертикальные связи. Горизонтальные связи строятся как одноуровневые, а вертикальные — как многоуровневые, обеспечивающие иерархичность управления.

Общие принципы формирования организационной структуры управления предприятием (интегрирующей в своем составе и структуры управления прибылью) предусматривают создание центров управления двух типов — иерархического и органического.

Иерархический тип структур управления предприятием предусматривает движение управленческих решений и информационных потоков строго по вертикали, в которой нижестоящий орган управления подчиняется и контролируется вышестоящим. Соответственно он предусматривает выделение различных уровней управления. В системе иерархического типа наибольшее распространение получили простая линейная, линейнофункциональная и дивизиональная структуры управления.

Органический тип структур управления предприятием характеризуется отсутствием иерархии при полной ответственности руководителей формируемых подразделений за конечные результаты деятельности. Формирование таких подразделений исходит из характера отдельных решаемых в комплексе проблем, что повышает гибкость структуры управления и обеспечивает ее высокую адаптивность к меняющимся внешним и внутренним условиям деятельности предприятия. В системе органического типа наибольшее распространение получили проектная и матричная структуры управления.

В большинстве структур управления иерархического и органического типа центры управления прибылью строятся параллельно центрам управления другими видами деятельности предприятия. Существует два основных подхода к уровню разграничения функций центров управления (рис. З.1.).

В соответствии с первым подходом функциональные центры управления строятся на основе принципов независимой деятельности, а их контакты с другими функциональными подразделениями ограничиваются лишь информационными связями. В соответствии со вторым подходом функциональные центры управления строятся на основе принципов взаимосвязанной деятельности, при котором большинство управленческих решений в рамках конкретной функции управления принимаются ими самостоятельно, а ряд управленческих решений, требующих комплексной разработки, вырабатываются совместно с другими функциональными службами предприятия. Перечень таких комплексных управленческих решений формируется обычно заранее (он может быть дополнен отдельными заданиями руководства предприятия и в оперативном порядке).

В рамках взаимодействия с другими управляющими системами организационное обеспечение управления прибылью может быть интегрировано в общую систему управления предприятием на основе любого из перечисленных подходов. В то же время в системе организационного обеспечения самого управления прибылью используется исключительно принцип взаимосвязанной деятельности его внутренних функциональных центров управления. Это связано с высоким уровнем взаимосвязи отдельных аспектов хозяйственной деятельности предприятия, определяющим необходимость комплексного подхода к разработке многих управленческих решений в области управления прибылью.

ПРИНЦИП независимой деятельности

|

|

ФУНКЦИОНАЛЬНЫХ ЦЕНТРОВ

УПРАВЛЕНИЯ

ПРИНЦИП ВЗАИМОСВЯЗАННОЙ ДЕЯТЕЛЬНОСТИ ФУНКЦИОНАЛЬНЫХ ЦЕНТРОВ

УПРАВЛЕНИЯ

Рисунок 3.1. Принципиальные подходы к уровню разграничения функций

центров управления предприятия.

Наряду с традиционной интеграцией структур управления прибылью с общей системой управления предприятием в рамках организационной его структуры, в последние годы в нашей стране используются и иные, более прогрессивные формы такой интеграции. Одной их таких форм является концепция управления отдельными аспектами хозяйственной деятельности предприятия на основе "центров ответственности". Эта концепция, разработанная американским экономистом Дж. Хиггинсом, получила широкое практическое использование в управлении формированием прибыли, денежными потоками, инвестициями и некоторыми другими аспектами хозяйственной деятельности предприятия.

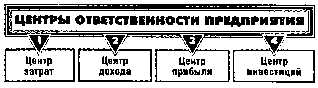

Центр ответственности представляет собой структурное подразделение предприятия, которое полностью контролирует те или иные аспекты хозяйственной деятельности, а его руководитель самостоятельно принимает управленческие решения в рамках этих аспектов и несет полную ответственность за выполнение доведенных ему плановых (нормативных) показателей. Как видно из этого определения, права руководителя подразделения — центра ответственности, связанного с отдельными аспектами управления хозяйственной деятельностью в рамках этого подразделения, паритетно корреспондируют с мерой его ответственности при контроле со стороны вышестоящей структуры (органа) управления.

Рисунок 3.2. Основные типы центров ответственности, формируемые в системе организационного обеспечения управления прибылью предприятия.

Различия функциональной направленности деятельности таких структурных подразделений, их места в организационной структуре управления, а также широты полномочий их руководителей позволяют выделить ряд конкретных типов центров ответственности в рамках предприятия (рисунок 3.2.).

Центр затрат представляет собой структурное подразделение, руководитель которого несет ответственность только за расходование средств в соответствии с доведенным ему бюджетом. В силу функциональной направленности своей деятельности такое структурное подразделение не может самостоятельно влиять на объем доходов, а соответственно и на сумму прибыли. Примером центра затрат является снабженческозаготовительное или производственное подразделение предприятия.

Центр дохода представляет собой структурное подразделение, руководитель которого несет ответственность только за формирование доходов в установленных объемах. В силу функциональной направленности своей деятельности такое структурное подразделение не может самостоятельно влиять на весь объем затрат по реализуемой продукции, а соответственно и на сумму прибыли. Примером центра дохода является сбытовое подразделение предприятия.

Центр прибыли представляет собой структурное подразделение предприятия, руководитель которого несет ответственность за доведенные ему задания по формированию прибыли. В силу функциональной направленности своей деятельности такое структурное подразделение полностью контролирует как формирование доходов от реализации продукции, так и объем затрат на ее изготовление. Примером центра прибыли является структурное подразделение с законченным циклом производства и реализации отдельных видов продукции.

Центр инвестиций представляет собой структурное подразделение предприятия, руководитель которого несет ответственность за использование выделенных ему инвестиционных ресурсов и получение необходимой прибыли от инвестиционной деятельности. Основным контролирующим показателем при этом является обычно уровень прибыли на инвестированный капитал. Примером центра инвестиций является дочерная фирма предприятия или выделенное в его составе специальное структурное подразделение, осуществляющее исключительно инвестиционную деятельность.

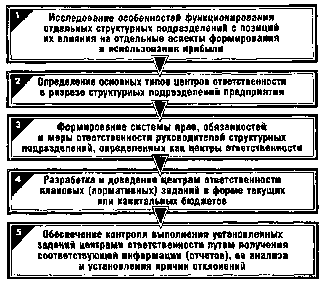

Формирование системы организационного обеспечения управления прибылью на основе центров ответственности предусматривает следующий алгоритм действий (рисунок 3.3.).

|

Рисунок 3.3. Основные этапы формирования системы организационного обеспечения управления прибылью на основе центров ответственности.

Построение системы организационного обеспечения управления прибылью путем создания центров ответственности разных типов зависит от многих факторов — объема деятельности предприятия, многофункциональности этой деятельности, численности персонала, организационной структуры производства, организационно-правовой формы деятельности и других. Поэтому определение численности и состава центров ответственности требует индивидуального исследования для каждого предприятия. Сформированные центры ответственности должны быть укомплектованы квалифицированными менеджерами, способными не только обеспечивать выполнение установленных заданий, но и разрабатывать предложения вышестоящим органам управления по повышению эффективности формирования и использования прибыли в рамках контролируемой ими деятельности подразделений.

|

3.2. СИСТЕМА ИНФОРМАЦИОННОГО ОБЕСПЕЧЕНИЯ УПРАВЛЕНИЯ ПРИБЫЛЬЮ

Эффективность каждой управляющей системы в значительной мере зависит от качества формируемой и используемой ею информационной базы. В условиях перехода к рыночным отношениям известная формула "время — деньги" дополняется аналогичной формулой "информация — деньги". Применительно к системе управления прибылью она приобретает прямое значение, так как от качества используемой информации при принятии управленческих решений в значительной степени зависит сумма получаемой прибыли. Чем больший размер капитала используется предприятием, чем более диверсифицирована его операционная, инвестиционная и финансовая деятельность, тем выше становится роль качественной информации, необходимой для принятия управленческих решений в области формирования и использования прибыли.

Информационная система (или система информационного обеспечения) управления прибылью представляет собой результат непрерывного целенаправленного подбора соответствующих информативных показателей, необходимых для осуществления анализа, планирования и подготовки эфективных управленческих решений по всем аспектам формирования распределения и использования прибыли предприятия.

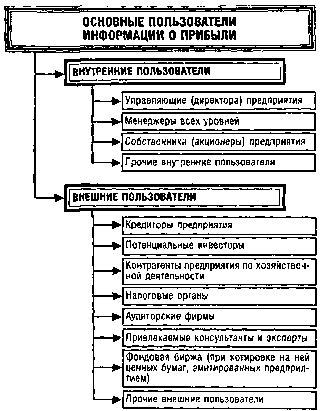

Информационная система управления прибылью призвана обеспечивать необходимой информацией не только управленческий персонал и собственников самого предприятия, но и удовлетворять интересы широкого круга внешних ее пользователей. Круг основных пользователей информации о прибыли предприятия представлен на рис. 3.4.

Характеризуя состав пользователей информации, входящей в информационную систему управления прибылью, следует отметить, что круг интересов внешних и внутренних потребителей этой информации существенно различается.

Внешние пользователи используют лишь ту часть информации, которая характеризует результаты хозяйственной деятельности предприятия. Подавляющая часть

|

Рисунок 3.4. Характеристика состава основных пользователей информации о прибыли предприятия.

этой информации содержится в официальной финансовой отчетности, представляемой предприятием.

Внутренние пользователи наряду с вышеперечисленной, используют значительный объем информации о хозяйственной деятельности предприятия, представляющей коммерческую тайну.

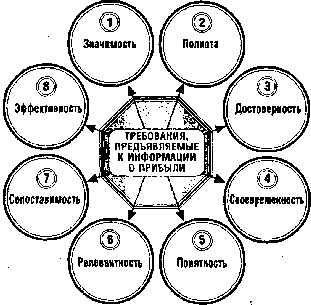

Высокая роль информации о прибыли и условиях ее формирования и использования в подготовке и принятии эффективных управленческих решений предъявляет соответственно высокие требования к ее качеству при формировании информационной системы управления прибылью. Так, к информации, включаемой в эту систему, предъявляются следующие основные требования (рис. 3.5.):

|

Рисунок 3.5. Состав основных требований, предъявляемых к информации, включаемой в информационную систему управления прибылью.

1. Значимость, которая определяет насколько привлекаемая информация влияет на результаты принимаемых управленческих решений, в первую очередь, в процессе формирования экономической стратегии предприятия,

разработки целенаправленной политики по отдельным аспектам формирования и использования прибыли, подготовки текущих и оперативных ее планов.

Полнота, которая характеризует завершенность круга информативных показателей, необходимых для проведения анализа, планирования и принятия оперативных управленческих решений по всем аспектам формирования и использования прибыли предприятия.

Достоверность, которая определяет насколько формируемая информация адекватно отражает реальное состояние и результаты хозяйственной деятельности, правдиво характеризует внешнюю экономическую среду, нейтральна по отношению ко всем категориям потенциальных пользователей и проверяема.

Своевременность, которая характеризует соответствие формируемой информации потребности в ней по периоду ее использования. Отдельные виды информативных показателей, используемых в управлении прибылью, "живут" в ее информационной системе в неизменном количественном выражении лишь один день, (например, курс иностранных валют, курс отдельных фондовых и денежных инструментов на финансовом рынке), другие — месяц, квартал и т.п.

Понятность, которая определяется простотой ее построения, соответствием определенным стандартам представления и доступностью понимания (а соответственно и адекватного ее толкования) теми категориями пользователей, для которых она предназначается. Не следует однако смешивать требования понятности информации для определенной категории пользователей с ее универсальной доступностью для понимания всеми участниками хозяйственной деятельности предприятия, так как ряд из них может не иметь достаточного уровня квалификации для адекватной ее интерпретации.

Релевантность (или избирательность), определяющая достаточно высокую степень используемости формируемой информации в процессе управления хозяйственной деятельностью предприятия. "Информационное переполнение" системы управления прибылью усложняет процесс отбора необходимых информативных данных для подготовки конкретных управленческих решений, приводит к формированию малосущественных альтернативных

проектов этих решений, удорожает процесс информационного обеспечения управления прибылью предприятия.

Сопоставимость, которая определяет возможность сравнительной оценки стоимости отдельных активов и результатов хозяйственной деятельности предприятия во времени, возможность проведения сравнительного анализа прибыли предприятия с аналогичными хозяйствующими субъектами и т.п. Такая сопоставимость обеспечивается идентификацией определения отдельных информативных показателей и единиц их измерения, использованием соответствующих национальных и международных стандартов финансовой отчетности, последовательностью и стабильностью применяемых методов учета экономических показателей на предприятии.

Эффективность, которая применительно к формированию информационной системы управления прибылью означает, что затраты по привлечению определенных информативных показателей не должны превышать эффект, получаемый в результате их использования при подготовке и реализации соответствующих управленческих решений.

Содержание системы информационного обеспечения управления прибылью, ее широта и глубина определяются отраслевыми особенностями деятельности предприятий, их организационно-правовой формой, объемом и степенью диверсификации хозяйственной деятельности и рядом других условий. При этом вся совокупность показателей, включаемых в систему информационного обеспечения управления прибылью, требует проведения предварительной их классификации.

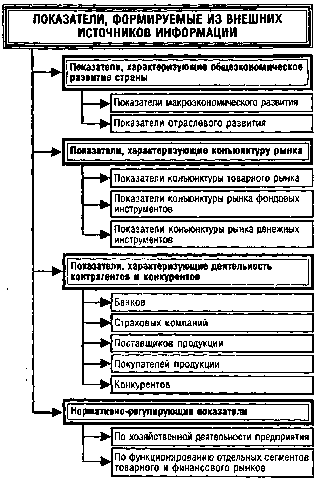

Система показателей информационного обеспечения управления прибылью, формируемых из внешних источников, делится на четыре основные группы (рисунок 3.6.).

1. Показатели, характеризующие общеэкономическое развитие страны. Система информативных показателей этой группы служит основой проведения анализа и прогнозирования условий внешней среды функционирования предприятия при разработке комплексной политики управления прибылью, осуществлении инвестиционной деятельности, выявлении резервов роста прибыли в ориентире на достижение среднеотраслевых показателей. Формирование системы показателей этой группы основывается на публикуемых данных государственной статистики.

Рисунок 3.6. Система показателей информационного обеспечения управления прибылью, формируемых из внешних источников.

Показатели, входящие в состав первой группы, подразделяются на два блока.

В первом блоке — "Показатели макроэкономического развития" — содержатся следующие основные информативные показатели, используемые в процессе управления прибылью предприятия:

а) темп роста внутреннего национального продуктам национального дохода;

б) объем эмиссии денег в рассматриваемом периоде;

в) денежные доходы населения;

г) вклады населения в банках;

д) индекс инфляции;

е) учетная ставка Национального банка.

Во втором блоке — "Показатели отраслевого развития" — содержатся следующие основные информативные показатели по отрасли, к которой принадлежит предприятие:

а) объем произведенной (реализованной) продукции, его динамика;

б) общая стоимость активов предприятий, в томчисле оборотных;

в) сумма собственного капитала предприятий:

г) сумма балансовой прибыли предприятий, в томчисле по основной (операционной) деятельности;

д) ставка налогообложения прибыли по основнойдеятельности;

е) ставки налога на добавленную стоимость и акцизного сбора на продукцию, выпускаемую предприятиямиотрасли;

ж) индекс цен на продукцию отрасли в рассматриваемом периоде.

2. Показатели, характеризующие конъюнктуру рынка.

Система нормативных показателей этой группы служит для принятия управленческих решений в области формирования ценовой политики и доходов по операционной деятельности, привлечения капитала из внешних источников (включая эмиссию собственных акций и облигаций), определения затрат по обслуживанию дополнительно привлекаемого капитала, формирования портфеля долгосрочных финансовых вложений, осуществления краткосрочных финансовых вложений и некоторых других аспектов формирования и использования прибыли. Формирование системы показателей этой группы основывается на публикациях коммерческих периодических изданий, а при необходимости ежедневного использования в целях оперативного управления фондовым портфелем — на соответствующих электронных источниках информации. Показатели, входящие в состав второй группы, подразделяются на три блока.

В первом блоке —"Показатели, характеризующие конъюнктуру товарного рынка" — содержится информация по всем видам товарных рынков, с которыми связана деятельность предприятия (сырья, материалов, готовой продукции, средств производства и т.п.). В составе этого блока рассматриваются следующие основные показатели:

а) объем и широта предложения, представленногона рынке;

б) котируемые цены предложения и спроса на товары, с которыми связана деятельность предприятия;

в) объемы и цены сделок;

г) сводный индекс динамики цен на товары, аналогичные выпускаемым данным предприятием;

д) уровень конкуренции на рынке готовой продукции предприятия.

Во второй блоке —"Показатели, характеризующие конъюнктуру рынка фондовых инструментов" — содержатся следующие основные информативные данные:

а) виды основных фондовых инструментов (акций,облигаций, деривативов и т.п.), обращающихся на биржевом и внебиржевом фондовом рынке;

б) котируемые цены предложения и спроса основных видов фондовых инструментов;

в) объемы и цены сделок по основным видам фондовых инструментов;

г) сводный индекс динамики цен на фондовом рынке. В третьем блоке — "Показатели, характеризующие

конъюнктуру рынка денежных инструментов" — содержатся следующие основные информативные данные:

а) кредитная ставка отдельных коммерческих банков, дифференцированная по срокам предоставления финансового кредита;

б) депозитная ставка отдельных коммерческих банков, дифференцированная по вкладам до востребованияи срочным вкладам;

в) официальный курс отдельных валют, которымиоперирует предприятие в процессе внешнеэкономической деятельности;

г) курс покупки — продажи аналогичных видов валют, установленный коммерческими банками.

3. Показатели, характеризующие деятельность контрагентов и конкурентов. Система информативных показателей этой группы используется в основном для принятия оперативных управленческих решений по отдельнымаспектам формирования и использования прибыли. Этипоказатели формируются обычно в разрезе следующихблоков: "Банки": "Страховые компании": "Поставщикипродукции": "Покупатели продукции": "Конкуренты". Источником формирования показателей этой группы служат публикации отчетных материалов в прессе (по отдельным видам хозяйствующих субъектов такие публикации являются обязательными), соответствующие рейтингис основными результативными показателями деятельности (по банкам, страховым компаниям), а также платныебизнес-справки, предоставляемые отдельными информационными компаниями (получение такой информациидолжно осуществляться только легальными способами).

4. Нормативно-регулирующие показатели. Системаэтих показателей учитывается в процессе подготовки управленческих решений, связанных с особенностями государственного регулирования вопросов формирования,распределения и использования прибыли предприятий.Эти показатели формируются, как правило, в разрезедвух блоков. "Нормативно-регулирующие показатели поразличным аспектам хозяйственной деятельности предприятия, связанные с формированием и распределением прибыли" и "нормативно-регулирующие показателипо вопросам функционирования отдельных сегментовтоварного и финансового рынков, на которых предприятие осуществляет свою хозяйственную деятельность ".Источником формирования показателей этой группыявляются нормативно-правовые акты, принимаемыеразличными органами государственного управления.

Состав информативных показателей каждого блока определяется конкретными целями управления прибылью, объемом операционной, инвестиционной и финансовой деятельности, длительностью партнерских отношений и другими условиями.

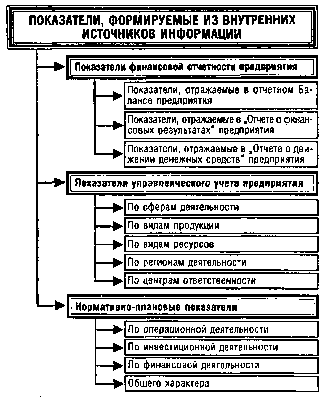

Система показателей информационного обеспечения управления прибылью, формируемых из внутренних источников, также делится на три основные группы (рисунок 3.7.).

|

Рисунок 3.7. Система показателей информационного обеспечения управления прибылью, формируемых из внутренних источников.

1. Показатели финансовой отчетности предприятия.

|

Система показателей этой группы составляет основу информационной базы текущего управления прибылью предприятия. На основе этой системы показателей производится обобщенный анализ, прогнозирование и текущее планирование прибыли.

Преимуществом показателей этой группы является их унифицированность, так как они базируются на общепринятых стандартизованных принципах учета (что позволяет использовать типовые технологии и алгоритмы финансовых расчетов по отдельным аспектам формирования и распределения прибыли, а также сравнивать эти показатели с другими аналогичными предприятиями); четкая регулярность формирования (в установленные нормативные сроки); высокая степень надежности (отчетность, формируемая на базе финансовой отчетности, предоставляется внешним пользователям и подлежит внешнему аудиту).

В то же время, информационная база, формируемая на основе финансовой отчетности, имеет и определенные недостатки, основными их которых являются: отражение информативных показателей лишь по предприятию в целом (что не позволяет использовать ее при принятии управленческих решений по отдельным сферам деятельности, центрам ответственности, видам продукции и т.п.); низкая периодичность разработки (как правило, один раз в квартал, а отдельные формы отчетности — только один раз в год): использование только стоимостных показателей (что затрудняет анализ влияния изменения цен на формирование прибыли).

Показатели, входящие в состав этой группы, подразделяются на три основных

блока.

В первом блоке содержатся показатели, отражаемые в "Балансе предприятия". Этот баланс содержит два основных раздела—"Актив" и "Пассив".

В составе актива баланса отражаются показатели следующих трех разделов: 1) внеоборотные активы; 2) оборотные активы; 3) затраты будущих периодов.

В составе пассива баланса отражаются показатели следующих пяти разделов: 1) собственный капитал; 2) обеспечение предстоящих затрат и платежей; 3) долгосрочные обязательства; 4) текущие обязательства; 5) доходы будущих периодов.

Во втором блоке содержатся показатели отражаемые в "Отчете о финансовых результатах "предприятия. Этот отчет включает показатели по следующим трем разделам:

1) финансовые результаты; 2) элементы операционных затрат; 3) расчет показателей прибыльности акций.

В третьем блоке содержатся показатели, отражаемые в "Отчете о движении денежных средств" предприятия. Этот отчет построен в разрезе следующих разделов: 1) движение средств в результате операционной деятельности; 2) движение средств в результате инвестиционной деятельности; 3) движение средств в результате финансовой деятельности.

2. Показатели управленческого учета предприятия.

Этот вид учета получает развитие в связи с переходом предприятий нашей страны к общепринятой в международной практике системе бухгалтерского учета, который позволяет существенно дополнить учет финансовый. Он представляет собой систему учета всех необходимых показателей, формирующих информационную базу оперативных управленческих решений (в основном, в области управления формированием и использованием прибыли) и планирования деятельности предприятия в предстоящем периоде.

В сравнении с финансовым управленческий учет обладает следующими основными преимуществами: он отражает не только стоимостные, но и натуральные значения показателей (а следовательно и тенденции изменения цен на сырье, готовую продукцию и т.п.); периодичность представления результатов управленческого учета полностью соответствует потребности в информации для принятия оперативных управленческих решений (при необходимости информация может представляться даже ежедневно); этот учет может быть структуризиро-ван в любом разрезе — по центрам ответственности, видам деятельности и т.п. (при одновременном агрегировании показателей в целом по предприятию); он может отражать отдельные активы с учетом темпов инфляции, стоимости денег во времени и т.п. Результаты этого учета являются коммерческой тайной предприятия и не должны предоставляться внешним пользователям.

В процессе построения системы информационного обеспечения управления прибылью управленческий

учет призван формировать группы показателей, отражающих объемы деятельности, сумму и состав затрат, а также сумму и состав получаемых доходов. Эти группы показателей формируются в процессе управленческого учета обычно по следующим блокам:

по сферам деятельности предприятия, связанным с формированием прибыли (операционной, инвестиционной, финансовой);

по видам продукции (по групповой ее номенклатуре, а при необходимости и в разрезе отдельных ее наименований);

по видамресурсов (материальных, нематериальных, трудовых, финансовых);

по регионам деятельности (если для предприятия характерна региональная диверсификация деятельности);

по центрам ответственности (созданным на предприятии центрам затрат, дохода, прибыли и инвестиций).

Управленческий учет строится индивидуально на каждом предприятии и должен быть подчинен задачам информативного обеспечения процесса оперативного управления формированием и использованием прибыли.

3. Нормативно-справочные показатели. Основу этой системы показателей составляют различные нормы и нормативы, разработанные в рамках самого предприятия — нормативы численности; нормативы затрат времени; нормативы обслуживания: нормативы удельных расходов сырья и материалов: нормы списания малоценных и быстроизнашивающихся предметов и т.п. Эта система показателей дополняется различными справоч-но-нормативными показателями, действующими в целом в стране или в отрасли, в которой осуществляет свою деятельность предприятие, — нормы амортизационных отчислений; нормы отчислений прибыли в резервный фонд; ставки налогов, сборов и других обязательных платежей; сроки уплаты налогов, страховых сборов, процентов за кредит; размер установленных государством минимальной заработной платы и социальных льгот и т.п.

Нормативно-справочные показатели формируются обычно в разрезе следующих четырех блоков:

1) по операционной деятельности предприятия;

2) по инвестиционной деятельности предприятия;

3) по финансовой деятельности предприятия;

4) по общим вопросам функционирования предприятия.

Использование всех представляющих интерес показателей, формируемых из внешних и внутренних источников, позволяет создать на каждом предприятии целенаправленную систему информационного обеспечения, ориентированную как на принятие стратегических решений, так и на эффективное текущее и оперативное управление формированием и использованием прибыли.

3.3. СИСТЕМЫИМЕТОДЫЛНЛЛИЗЛПРИБЫЛИ.

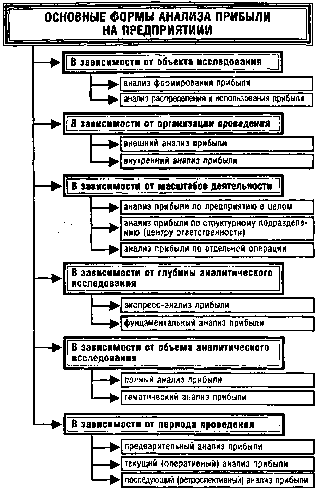

Важной составной частью механизма управления прибылью предприятия являются системы и методы ее анализа. Анализ прибыли представляет собой процесс исследования условий и результатов ее формирования и использования с целью выявления резервов дальнейшего повышения эффективности управления ею на предприятии. По целям осуществления анализ прибыли предприятия подразделяется на различные формы в зависимости от следующих признаков (рисунок 3.8.).

1. По объектам исследования выделяют анализ формирования прибыли и анализ ее распределения и использования.

а) Анализ формирования прибыли проводится обычнов разрезе основных сфер деятельности предприятия —операционной, инвестиционной, финансовой. Он является основной формой осуществления анализа с целью выявления резервов повышения суммы и уровняприбыли предприятия.

б) Анализ распределения и использования ярибылипроводится по основным направлениям этого использования. Он призван выявить уровень потребления прибылисобственниками и персоналом предприятия, общий уровень ее капитализации и конкретные формы производственного ее потребления в инвестиционных целях.

2. По организации проведения выделяют внутренний и внешний анализ

прибыли.

а) Внутренний анализ прибыли проводится менеджерами предприятия или его собственниками с использованием

|

Рисунок 3.8. Основные формы анализа прибыли в зависимости от целей его проведения на предприятии.

всей совокупности имеющихся информативных показателей (включая данные управленческого учета). Результаты такого анализа могут представлять коммерческую тайну предприятия.

|

б) Внешний анализ прибыли осуществляют налоговые органы, аудиторские фирмы, банки, страховые компании с целью изучения правильности ее отражения, уровня кредитоспособности предприятия и т.п. Источником информации для проведения такого анализа являются данные финансового учета и отчетности предприятия.

3. По глубине аналитического исследования выделяют следующие его виды:

а) Экспресс-анализ прибыли. Он проводится по данным финансовой отчетности на основе стандартныхалгоритмов расчета основных аналитических показателей формирования, распределения и использованияприбыли предприятия.

б) Фундаментальный анализ прибыли. Он включаетфакторное исследование показателей прибыли и рентабельности предприятия.

4. По масштабам деятельности выделяют следующиеформы анализа прибыли:

а) Анализ прибыли по предприятию в целом. В процессе такого анализа предметом изучения являетсяформирование, распределение и использование прибыли на предприятии в целом без выделения отдельныхего структурных подразделений.

б) Анализ прибыли по структурному подразделению(центру ответственности). Если рассматриваемое структурное подразделение (центр ответственности) по характерусвоей деятельности не имеет законченного циклаформирования прибыли, такой анализ направлен наформирование затрат (доходов). Эта форма анализа базируется в основном на результатах управленческого учетапредприятия.

в) Анализ прибыли пс отдельной операции. Предметом такого анализа может быть прибыль по отдельнымкоммерческим сделкам предприятия; отдельным операциям, связанным с краткосрочными или долгосрочными финансовыми вложениями; отдельным завершеннымреальным проектам и другим операциям.

5. По объему исследования выделяют полный и тематический анализ прибыли.

а) Полный анализ прибыли проводится с целью изучения всех аспектов ее формирования, распределения ииспользования в комплексе.

б) Тематический анализ прибыли ограничиваетсялишь отдельными аспектами ее формирования или использования. Предметом тематического анализа прибылиможет являться изучение влияния проводимой предприятием налоговой политики на формирование затрат,доходов и прибыли; прибыльность сформированногофондового портфеля; влияние структуры и стоимостикапитала на уровень прибыльности предприятия; эффективность избранной политики распределения прибыли; анализ альтернатив возможного использованияприбыли и ряд других аспектов.

6. По периоду проведения выделяют предварительный,текущий и

последующий анализ прибыли.

а) Предварительный анализ прибыли связан с изучением условий ее формирования, распределения или предстоящего использования; с условиями осуществленияотдельных коммерческих сделок, финансовых и инвестиционных операций с предварительным расчетом ожидаемой прибыли по ним.

б) Текущий (или оперативный) анализ прибыли проводится в процессе осуществления операционной, инвестиционной и финансовой деятельности предприятия; реализации отдельных хозяйственных операций с цельюоперативного воздействия на формирование или использование прибыли. Как правило, такой анализ прибылиограничивается кратким периодом времени.

в) Последующий (или ретроспективный) анализ прибыли осуществляется обычно менеджерами и собственниками предприятия за отчетный период (квартал, год). Он позволяет полнее проанализировать результаты формирования и использования прибыли предприятия всравнении с предварительным и текущим ее анализом,так как базируется на завершенных результатах финансового учета и отчетности, дополняемых данными управленческого учета.

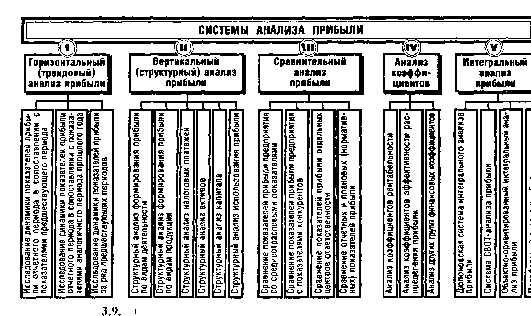

Для решения конкретных задач управления прибылью применяется целый ряд специальных систем и

методов анализа, позволяющих получить количественную оценку отдельных аспектов ее формирования, распределения и использования, как в статике, так и в динамике. В практике управления прибылью в зависимости от используемых методов различают следующие основные системы проведения анализа на предприятии: горизонтальный анализ; вертикальный анализ; сравнительный анализ; анализ коэффициентов; интегральный анализ (рисунок 3.9.).

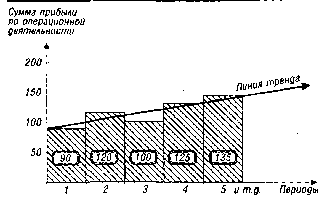

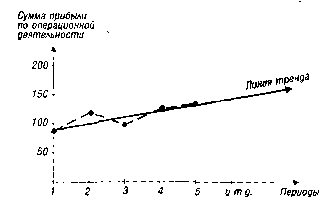

I. Горизонтальный (или трендовый) анализ прибыли базируется на изучении динамики отдельных ее показателей во времени. В процессе использования этой системы анализа рассчитываются темпы роста (прироста) отдельных видов прибыли, определяются общие тенденции ее изменения (или тренда). В практике управления прибылью наибольшее распространение получили следующие виды горизонтального (трендового) анализа:

Исследование динамики показателей прибыли отчетного периода в сопоставлении с показателями предшествующего периода (например, с показателями предшествующего месяца, квартала, года).

Исследование динамики показателей прибыли отчетного периода в сопоставлении с показателями аналогичного периода прошлого года (например, показателями третьего квартала предшествующего года). Этот вид анализа применяется на предприятиях с ярко выраженными сезонными особенностями хозяйственной деятельности.

Исследование динамики показателей формирования, распределения и использования прибыли заряд предшествующих периодов. Целью этого вида анализа является выявление тенденций изменения отдельных изучаемых показателей прибыли в динамике. Результаты такого анализа показателей прибыли обычно оформляются графически (см. рис. 3.10.).

Все виды горизонтального (трендового) анализа прибыли дополняются обычно исследованием влияния отдельных факторов на изменение соответствующих результативных ее показателей. Результаты такого исследования позволяют построить соответствующие факторные модели, которые используются затем в процессе планирования отдельных показателей прибыли.

|

Рисунок

предприятиях.

Основные системы анализа прибыли, используемые на

|

а) Столбиковая диаграмма изменения показателя прибыли в динамике

|

|

б) Линейный график изменения показателя прибыли в динамике

Рисунок 3.10. формы графического представления результатов

горизонтального (трендового) анализа при-: были.

П. Вертикальный (или структурный) анализ прибыли

базируется на структурном разложении агрегированных показателей ее формирования, распределения и использования. В процессе применения этой системы анализа рассчитываются удельные веса отдельных структурных составляющих агрегированного показателя прибыли. В практике управления прибылью наибольшее распространение получили следующие виды вертикального (структурного) анализа:

Структурный анализ прибыли (доходов, затрат), сформированной по отдельным видам деятельности. В процессе осуществления этого анализа рассчитываются удельные веса или соотношения сумм прибыли (доходов, затрат) по операционной и другим видам деятельности.

Структурный анализ формирования прибыли (доходов, затрат) по отдельным видам продукции. Степень агрегирования номенклатуры продукции определяется самим предприятием.

Структурный анализ отдельных видов налоговых платежей в общей их сумме, уплачиваемой предприятием. Такой анализ используется для формирования или оценки эффективности налоговой политики предприятия.

Структурный анализ активов. В процессе этого анализа рассматриваются соотношение оборотных и внеоборотных активов предприятия; состав используемых внеоборотных активов; структура оборотных активов; состав инвестиционного портфеля и другие структурные показатели. Результаты этого анализа позволяют оценить ресурсный потенциал генерирования прибыли предприятием.

Структурный анализ капитала. В процессе этого анализа определяются удельный вес используемого предприятием собственного и заемного капитала; состав используемого заемного капитала по периодам его предоставления (кратко- и долгосрочный привлеченный заемный капитал); состав используемого заемного капитала по его видам (банковский кредит; финансовый кредит других форм; товарный или коммерческий кредит и т.п.). Результаты этого анализа используются в процессе оценки эффекта финансового левериджа, определения средневзвешенной стоимости капитала и других показателей, оказывающих влияние на формирование прибыли предприятия.

6. Структурный анализ распределения или использования полученной прибыли. Такое структурное разложение осуществляется в разрезе направлений распределения прибыли, а по каждому из направлений распределения — в разрезе форм конкретного ее использов ания.

Результаты вертикального (структурного) анализа показателей прибыли также могут быть оформлены графически (см. рис. 3.11.).

а) секторная диаграмма б) столбиковая диаграмманаправлений распределения направлений распределенияприбыли прибыли

Условные обозначения

¦Ш— удельный вес чистой прибыли предприят направленной на потребление, в общей ее сумме, %

I і— удельный вес капитализированной чистой п] были предприятия в общей ее сумме, в %,

Рисунок 3.11. Формы графического представления результатов вертикального (структурного) анализа прибыли.

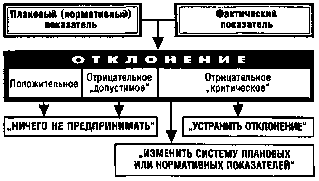

III. Сравнительный анализ прибыли базируется на сопоставлении значений отдельных групп аналогичных ее показателей между собой. В процессе использования этой системы анализа рассчитываются размеры абсолютных и относительных отклонений сравниваемых показателей. В практике управления прибылью наибольшее распространение получили следующие виды сравнительного ее анализа:

1. Сравнение показателейуровня гц/иииы * v

затрат) данного предприятия и среднеотраслевых. Такой анализ проводится предприятием с целью оценки своей конкурентной позиции по уровню хозяйствования и выявления резервов дальнейшего повышения эффективности производственной деятельности. Соответственно объектом такого анализа являются показатели лишь операционной прибыли.

Сравнение показателей прибыли (доходов, затрат) данного предприятия и предприятий — конкурентов. Целью осуществления такого анализа является определение конкурентной позиции предприятия в рамках конкретного регионального рынка соответствующей продукции и разработка мероприятий по ее повышению.

Сравнение показателей прибыли (доходов, затрат) отдельных центров ответственности (структурных подразделений предприятия). Такой анализ проводится в разрезе различных типов центров ответственности.

4. Сравнение отчетных и плановых (нормативных)показателей прибыли (доходов, затрат). В процессе этогоанализа выявляется степень отклонения отчетных показателей от плановых (нормативных) и определяютсяпричины этих отклонений. Такой анализ используетсядля контроля процесса текущего формирования и использования прибыли и внесения необходимых корректив в направления хозяйственной деятельности предприятия.

IV. Анализ коэффициентов (R-анализ) базируется на расчете соотношения различных абсолютных показателей между собой. В процессе использования этой системы анализа определяются различные относительные показатели, характеризующие отдельные аспекты формирования, распределения и использования прибыли предприятия. В практике управления прибылью наибольшее распространение получили следующие системы аналитических коэффициентов:

1. Коэффициенты рентабельности. Основной целью расчета и использования этой системы коэффициентов является определение эффективности формирования прибыли предприятия. Уровень такой эффективности оценивается по всем видам прибыли — маржинальной, валовой (балансовой), чистой. В процессе такой оценки должен

строго соблюдаться принцип соответствия соотносимых показателей при расчете коэффициентов по конкретным видам деятельности предприятия. Коэффициенты рентабельности могут определяться как в десятичном выражении, так и в процентах.

а) Для наиболее обобщающей оценки эффективности формирования прибыли используются следующие коэффициенты рентабельности:

Коэффициент рентабельности активов (коэффициент экономической рентабельности). Он характеризует общий уровень прибыли, генерируемой всеми используемыми активами предприятия. Расчет этого показателя осуществляется по следующей формуле:

где КР

а — коэффициент рентабельности всех используемых активов; ЧП —сумма чистой прибыли в рассматриваемом пе-_ риоде;

А — средняя стоимость всех использемых активов в рассматриваемом периоде.

По этой принципиальной формуле могут быть определены и коэффициенты рентабельности отдельных групп активов предприятия (оборотных, внеооборотных, отдельных их элементов).

Коэффициентрентабелъности собственного капитала (коэффициент финансовой рентабельности). Он характеризует общий уровень прибыли, генерируемой собственным капиталом предприятия, и служит мерой оценки эффективности его использования на данном предприятии. Расчет этого показателя осуществляется по следующей формуле:

ЧП

КР

Ск=™,

к ск

где КРск—коэффициент рентабельности собственного капитала;

ЧП—сумма чистой прибыли в рассматриваемом

периоде;

СК —средняя сумма собственного капитала в рассматриваемом периоде.

По аналогичной формуле могут быть определены и коэффициенты рентабельности всего заемного капитала или различных составных его видов.

б) Для оценки эффективности формирования прибыли в процессе операционной деятельности используются следующие коэффициенты рентабельности:

Коэффициент рентабельности операционных активов. Он характеризует уровень прибыли, генерируемой операционными активами предприятия (т.е. только той частью активов, которая непосредственно обслуживает производственно-сбытовую деятельность предприятия). Расчет этого показателя осуществляется по формуле:

КР -

“¦“оа--х '

где КРоа — коэффициент рентабельности операционных активов; ЧПо — сумма чистой прибыли по операционной де-_ ятельности в рассматриваемом периоде; Ао — средняя стоимость используемых операционных активов в рассматриваемом периоде.

Коэффициент маржинальной рентабельности реализации продукции. Он показывает в какой степени объем реализации продукции обеспечивает получение маржинальной прибыли предприятия. Расчет этого показателя осуществляется по следующей формуле:

КМР

р=

МП

0 ОР ’

где КМРр —коэффициентмаржинальной рентабельности реализации продукции; МП0 —сумма маржинальной прибыли по операционной деятельности в рассматриваемом периоде; ОР —общий объем реализации продукции в рассматриваемом периоде.

Коэффициент валовой рентабельности реализации продукции. Расчет этого показателя осуществляется по формуле:

где КВРр —коэффициент валовой рентабельности реализации продукции; ВП0 — сумма валовой прибыли по операционной деятельности в рассматриваемом периоде; ОР — общий объем реализации продукции в рассматриваемом периоде.

Коэффициент чистой рентабельности реализации продукции. Этот показатель рассчитывается по следующей формуле:

чгт

1/ IT о _ * ‘ о

ОР

где КЧРр — коэффициент чистой рентабельности реализации продукции; ЧП

0 — сумма чистой прибыли по операционной деятельности в рассматриваемом периоде; ОР — общий объем реализации продукции в рассматриваемом периоде.

Коэффициент валовой рентабельности операционных затрат. Он показывает в какой мере соотносятся между собой сумма прибыли и сумма понесенных затрат, связанных с ее формированием, т.е. характеризует меру эффективности этих затрат. Расчет этого показателя осуществляется по следующей формуле:

[ADD ..

квр°

3" т*7 *

где KB Р03 — коэффициент валовой рентабельности операционных затрат (издержек); В П0 — сумма валовой прибыли по операционной деятельности в рассматриваемом периоде; И0 — общая сумма постоянных и переменных операционных затрат (издержек) в рассматриваемом периоде.

Коэффициент чистой рентабельности операционных затрат. Этот показатель рассчитывается по следующей формуле:

гдеКЧР

03 —коэффициент чистой рентабельности операционных затрат (издержек);

ЧП

0 —сумма чистой прибыли по операционной деятельности в рассматриваемом периоде; И

0 — общая сумма постоянных и переменных операционных затрат (издержек) в рассматриваемом периоде, в) Для оценки эффективности формирования прибыли в процессе инвестиционной деятельности используются следующие основные коэффициенты рентабельности:

Коэффициент рентабельности инвестиций. Он характеризует прибыльность использованных инвестиционных ресурсов в целом по предприятию. Расчет этого показателя осуществляется по следующей формуле:

ЧП

И ИР

1

КР

И=

где КРи—коэффициент рентабельности инвестиций; ЧПи —годовая сумма прибыли, полученная от инвестирования; ИР — сумма инвестиционных ресурсов, направленных на формирование этой прибыли.

В процессе такой оценки должна быть обеспечена сопоставимость рассматриваемых показателей во времени (методика такого сопоставления рассматривается в соответствующем разделе).

Коэффициент доходности фондового портфеля. Он характеризует общий уровень доходности сформированного предприятием портфеля ценных бумаг. Расчет этого показателя осуществляется по следующей формуле:

V Т1 _Д

+ П

КС- СфИн .

где КДфп —коэффициент доходности фондового портфеля (портфеля ценных бумаг); Д —сумма дивидендов и процентов, полученных в рассматриваемом периоде (обычно за год) по всем фондовом инструментам портфеля; П

кс — сумма прироста курсовой стоимости отдельных фондовых инструментов портфеля в рассматриваемом периоде; СФИн—совокупная курсовая стоимость отдельных фондовых инструментов портфеля на начало рассматриваемого периода.

В процессе оценки эффективности отдельных реальных проектов и фондовых инструментов применяется обширная система коэффициентов, которая будет рассмотрена в соответствующих разделах.

г) Для оценки эффективности формирования прибыли в процессе финансовой деятельности используются следующие коэффициенты:

Стоимость привлечения заемного капитала. Этот показатель характеризует как соотносятся между собой сумма привлеченных заемных средств и затраты по их обслуживанию. Расчет этого показателя осуществляется по формуле:

эк

со

СП

ЗЧ

зк

где СПзк —стоимость привлечения заемного капитала, в процентах; С0зк — стоимость обслуживания привлеченного заемного капитала — сумм выплачиваемых процентов и других расходов (методика расчета стоимости обслуживания привлеченного капитала в разрезе отдельных его видов рассматривается в соответствующем разделе), в рассматриваемом периоде;

ЗК —средняя сумма используемого заемного капитала в рассматриваемом периоде. Стоимость привлечения дополнительного собственного капитала из внешних источников. Этот показатель рассчитывается по следующей формуле:

где СПСКВ— стоимость привлечения дополнительного собственного капитала из внешних источников, в %; СОскв —стоимость затрат по привлечению и обслуживанию дополнительного собственного капитала из внешних источников (методика расчета этого показателя излагается в соответствующем разделе) в рассматриваемом периоде (обычно за год);

СКдв — средняя сумма дополнительно привлеченного собственного капитала из внешних источников в рассматриваемом периоде (обычно за год).

Коэффициент рентабельности среднего остатка денежных активов на счетах в банке. Этот показатель определяется в том случае, если в соответствии с договором о расчетно-кассовом обслуживании банк выплачивает предприятию депозитный процент по среднему остатку денежных средств на расчетном или валютном счетах. Расчет этого показателя производится по следующей формуле:

КР

дгб=5ЕхЮ0,

где КРдаб — коэффициент рентабельности среднего остатка денежных активов на счетах в банке, %; ДП —сумма депозитного процента, начисленного банком в рассматриваемом периоде по среднему остатку денежных средств;

ДА — средний остаток денежных средств на счетах в банке в рассматриваемом

периоде.

2. Коэффициенты эффективности распределения прибыли. Основной целью расчета и использования этой системы коэффициентов является определение степени оптимальности распределения и использования полученной предприятием прибыли. Эти показатели могут определяться как в десятичном исчислении, так и в процентах.

а) Для обобщающей оценки эффективности распределения прибыли используются следующие основные показатели:

Коэффициент налогообложения прибыли. Он рассчитывается по следующей формуле:

где КНП—коэффициент налогообложения прибыли; НПп — сумма налогов, сборов и других обязательных платежей, выплаченных за счет прибыли в рассматриваемом периоде; БП — сумма балансовой прибыли предприятия в рассматриваемом периоде.

При необходимости этот коэффициент может быть рассчитан и по отношению к валовой прибыли по отдельным сферам деятельности предприятия.

Коэффициент чистой прибыли. Его расчет осуществляется по следующей формуле:

кчп=™,

ВП

где КЧП —коэффициент чистой прибыли;

ЧП—сумма чистой прибыли предприятия в рассматриваемом периоде; ВП —сумма валовой прибыли предприятия в рассматриваемом периоде.

При необходимости этот коэффициент также может быть рассчитан по отдельным сферам деятельности предприятия по отношению к валовой прибыли.

Коэффициент капитализации прибыли. Расчет этого показателя осуществляется по следующей формуле:

ЧП

ККП = -^-

ЧП

где ККП — коэффициент капитализации прибыли;

ЧПк — сумма капитализированной чистой прибыли; ЧП — общая сумма полученной чистой прибыли.

Коэффициент потребления прибыли. При расчете этого показателя используется следующая формула:

ЧП

ЧП ’

КПП =

0

где КПП—коэффициент потребления прибыли;

ЧПп — сумма чистой прибыли направленной (использованной) на потребление; ., ЧП—общая сумма полученной чистой прибыли

б) Для оценки эффективности использования капитализированной части прибыли применяются следующие основные показатели:

Коэффициент инвестирования прибыли. Он показывает, какая часть капитализированной прибыли была использована на инвестирование прироста активов в рассматриваемом периоде. Расчет этого показателя осуществляется по следующей формуле:

кип -

где КИП

ЧП.

чп

к *

— коэффициент инвестирования прибыли;

ЧПи — сумма капитализированной чистой прибыли, использованной на инвестирование прироста активов в рассматриваемом периоде; ЧПк —общая сумма капитализированной чистой

прибыли. Коэффициент резервирования прибыли. Он показывает какая часть капитализированной прибыли была направлена в резервный и другие страховые фонды предприятия. Для расчета этого показателя используется следующая формула:

^ чп0

где КРП —коэффициент резервирования прибыли;

ЧП

Р —сумма капитализированной чистой прибыли, направленная в резервный и другие страховые фощ ы предприятия; ЧПк —общая сумма капитализированной чистой

прибыли. в) ДЛЯ оценки эффективности использования прибыли, направленной на потребление, применяются следующие показатели:

Коэффициент выплаты прибыли собственникам (коэффициент дивидендных выплат). Он рассчитывается по следующей формуле:

ЧП

квс ~ ЧП *

где KB С — коэффициент выплаты прибыли собственникам; ЧПс — сумма чистой прибыли, выплаченной собственникам предприятия; ЧП — общая сумма чистой прибыли предприятия. Урдвень прибыли собственников на вложенный капитал. Для расчета этого показателя используется следующая формула:

ЧП

УПС

К = ,

к ск

гдеУПСк —уровень прибыли собственников на вложенный капитал; ЧПс — сумма чистой прибыли, выплаченной собственникам предприятия;

С К —средняя сумма собственного капитала предприятия в рассматриваемом периоде. Коэффициент участия персонала в прибыли. Он определяется по следующей формуле:

‘пер

КУП

п -

ЧП

Гчп

где КУПп — коэффициент участия персонала в прибыли; ЧП

пер — сумма чистой прибыли, выплаченной персоналу предприятия. ЧП —общая сумма чистой прибыли предприятия.

Коэффициент стимулирования труда за счет прибыли. Он рассчитывается по формуле:

где КСТп — коэффициент стимулирования труда за счет прибыли; ЧПст — сумма чистой прибыли, израсходованная на материальное поощрение работников; ¦ ЧП

пер — сумма чистой прибыли, выплаченной персоналу.

Средний уровень выплат прибыли персоналу. Для расчета этого показателя используется следующая формула:

где УВПП —средний уровень выплат прибыли персоналу (в расчете на одного работника);

ЧПпер—сумма чистой прибыли, выплаченной персоналу;

СЧП

п — среднесписочная численность персонала предприятия в рассматриваемом

периоде.

3. Другие группы финансовых коэффициентов. Наряду с рассмотренными выше, для оценки отдельных аспектов формирования прибыли предприятия используются и другие группы коэффициентов, основными из которых являются:

а) Коэффициенты платежеспособности. Они характеризуют возможность предприятия своевременно рассчитываться по своим финансовым обязательствам. Основным из этих коэффициентов является коэффициент текущей платежеспособности, который рассчитывается по следующей формуле:

ОА

КФО ’

ктп =

где КТП — коэффициенттекущей платежеспособности; ОА — сумма оборотных активов предприятия (разделы 2 и 3 актива баланса); КФО — сумма краткосрочных финансовых обязательств предприятия (раздел 3 пассива баланса).

б) Коэффициенты финансовой устойчивости. Они характеризуют сложившуюся

структуру источников капитала, используемого предприятием. Основным их этих коэффициентов является коэффициент автономии, который рассчитывается по следующей формуле:

где КА —коэффициент автономии;

С К —сумма собственного капитала предприятия; К — общая сумма капитала, используемого предприятием.

в) Коэффициенты оборачиваемости активов (капитала). Они показывают насколько быстро средства, вложенные в активы или отдельные виды капитала, оборачиваются в процессе хозяйственной деятельности предприятия. Основным их этих коэффициентов является коэффициент оборачиваемости, принципиальная формула расчета которого имеет следующий вид:

где КО — коэффициент оборачиваемости активов или капитала; ОР — объем реализации продукции в рассматриваемом периоде;

А — средняя стоимость активов (всех или отдельных их видов) в рассматриваемом периоде; К —средняя сумма капитала (всего или отдельных его видов) в рассматриваемом периоде.

Более подробно коэффициенты этих групп будут рассмотрены в процессе дальнейшего изложения отдельных вопросов формирования прибыли предприятия по различным сферам его деятельности.

V. Интегральный анализ прибыли позволяет получить наиболее обобщенную характеристику условий ее формирования. В практике управления прибылью наибольшее распространение получили следующие системы интегрального ее анализа:

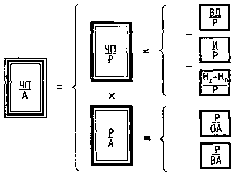

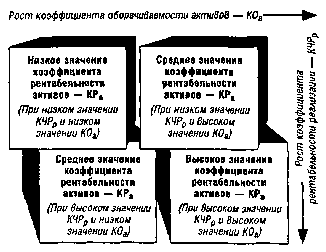

1) Дюпоновская система интегрального анализа прибыли. Эта система финансового анализа, разработанная фирмой "Дюпон" (США), предусматривает разложение показателя "коэффициент рентабельности активов" на ряд частных финансовых коэффициентов его формирования, взаимосвязанных в единой системе. Принципиальная схема проведения такого анализа приведена на рисунке 3.12.

Условные обозначения:

ЧП — сумма чистой прибыли;

Р — объем реализации продукции;

А — средняя сумма всех активов;

ВД — сумма валового дохода; , .,

И — сумма издержек;

Нд — сумма налогов, уплачиваемых за счет доходов;

Н

п — сумма налогов, уплачиваемых за счет прибыли;

ОА — средняя сумма оборотных активов;

ВА — средняя сумма внеоборотных активов.

Рисунок 3.12. Схема интегрального анализа рентабельности активов предприятия по методике корпорации Дюпон.

В основе этой системы анализа лежит "Модель Дюпона", в соответствии с которой коэффициент рентабельности используемых активов представляет собой произведение коэффициента чистой рентабельности реализации продукции на коэффициент оборачиваемости используемых активов:

КР

а = КЧР

р х КО

а ,

где КР

а—коэффициент рентабельности активов;

КЧРр —коэффициент чистой рентабельности реализации продукции; КО

а — коэффициент оборачиваемости активов.

Для интерпретациирезультатов, полученных при расчете "Модели Дюпона", может быть использована специальная матрица, представленная на рис. 3.13.

|

|

Рисунок 3.13. Матрица оценки результата интегрального анализа коэффициента рентабельности активов предприятия

|

С помощью указанной мартицы можно выявить основные резервы дальнейшего повышения рентабельности активов предприятия — увеличить рентабельность реализации продукции; ускорить оборачиваемость активов; использовать оба эти направления.

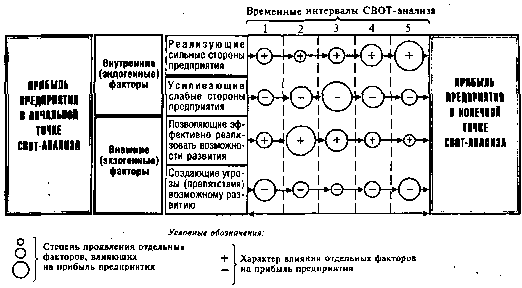

2. Система СВОТ-анализа [SWOT-analysis] прибылипредприятия. Название этой системы представляет аббревиатуру начальных букв терминов, характеризующихобъекты этого анализа:

S — Strengths (сильные стороны предприятия); W — Weaknesses (слабые стороны предприятия); О — Opportunities (возможности развития предприятия); Т — Trears (угрозы развитию предприятия).

Основным содержанием СВОТ-анализа является исследование характера сильных и слабых сторон формирования прибыли предприятия, а также позитивного или негативного влияния отдельных внешних (экзогенных) факторов на условия ее генерирования в предстоящем периоде.

Результаты СВОТ-анализа представляются обычно графически по комплексному исследованию влияния отдельных факторов на прибыль предприятия (рис. 3.14).

3. Объектно-ориентированная система интегралъногоанализа формирования

чистой прибыли предприятия. Концепция интегрированного объектно-

ориентированногоанализа, разработанная фирмой "Модернсофт" (США),базируется на использовании компьютерной технологиии специального пакета прикладных программ. Основойэтой концепции является представление модели формирования чистой прибыли (или другого показателя) предприятия в виде совокупности взаимодействующих первичных финансовых блоков, моделирующих "классы"элементов, непосредственно формирующих сумму чистой прибыли. Пользователь сам определяет систему таких блоков и классов исходя из специфики хозяйственной деятельности предприятия, чтобы в соответствии сжелаемой степенью детализации представить в моделивсе ключевые элементы формирования чистой прибыли. После построения модели пользователь наполняетвсе блоки количественными характеристиками в соответствии с отчетной информацией по предприятию. Систе-

|

Рисунок 3.14. Графическое представление результатов СВОТ-анализа по комплексному исследованию влияния основных факторов на прибыль предприятия.

|

му блоков и классов можно расширять и углублять по мере изменения направлений хозяйственной деятельности предприятия и появления более подробной информации о процессе формирования чистой прибыли.

в) Портфельный анализ прибыли. Этот анализ основан на использовании "портфельной теории", в соответствии с которой уровень прибыльности портфеля фондовых инструментов рассматривается в одной связке с уровнем риска портфеля (система "прибыль — риск"). В соответствии с этой теорией можно за счет формирования "эффективного портфеля" (соответствующего подбора конкретных ценных бумаг) снизить уровень портфельного риска и соответственно повысить соотношение уровня прибыли и риска. Процесс анализа и подбора в портфель таких ценных бумаг и составляет основу использования этой интегральной теории.

3.4. СИСТЕМЫ И МЕТОДЫ ПЛАНИРОВАНИЯ ПРИБЫЛИ

Основу механизма управления прибылью предприятия составляют системы и методы ее планирования. Планирование прибыли представляет собой процесс разработки системы мероприятий по обеспечению ее формирования в необходимом объеме и эффективного использования в соответствии с задачами развития предприятия в предстоящем периоде.

Планирование прибыли на предприятии (или внутрифирменное ее планирование) базируется на использовании трех основных его систем: 1) прогнозирование

формирования и распределения прибыли предприятия; 2) текущее планирование формирования, распределения и использования прибыли предприятия; 3) оперативное планирование формирования и использования прибыли предприятия. Каждой из этих систем планирования прибыли присущи свои формы реализации его результатов (таблица

З.1.).

Все системы планирования прибыли предприятия находятся во взаимосвязи и реализуются в определен ной последовательности. Первоначальным исходным этапом планирования является разработка стратегии управления прибылью предприятия, которая призвана определять задачи и параметры текущего ее планирования. В свою очередь, текущее планирование прибыли создает основу для разработки и доведения до исполнителей оперативных бюджетов по всем основным вопросам ее формирования и использования.

формы реализации его результатов

Таблица 3.1. Системы планирования прибыли предприятия и

|

Системы

планирования

прибыли

|

Формы реализации

планирования

прибыли

|

Период

планирования

|

1. Прогнозирование формирования и распределения прибыли

|

Разработка стратегии формирования и распределения прибыли предприятия(политики управления прибылью)

|

до 3-х лет

|

2. Текущее планирование формирования, распределения и использования прибыли

|

Разработка текущих финансовых планов по всем основным аспектам формирования, распределения и

|

1 год

|

|

|

использования прибыли предприятия

|

|

3. Оперативное планирование формирования и использования прибыли

|

Разработка и доведение до исполнителей бюджетов по всем основным вопросам формирования и использования прибыли предприятия

|

месяц, квартал

|

1. Система прогнозирования формирования и распределения прибыли является наиболее сложной в общем механизме управления ею и требует для своей реализации высокой квалификации исполнителей. Ее реализация заключается в разработке стратегии управления прибылью предприятия на ряд предстоящих лет. Под такой стратегией понимается определение системы долгосрочных целей формирования и распределения прибыли в соответствии с задачами развития предприятия и выбор наиболее эффективных путей их достижения.

Процесс разработки стратегии управления прибылью предприятия проходит ряд этапов (рис. 3.15.):

ШУ Определение общего периода разработки стратегии

W формирования и распределения прибыли предприятия

|

|

ЁЖ Исследование факторов внешней среды и степени

у их воздействия на прибыль предприятия

I--

|

I 1. І.І L U1 .L Щ

|

|

ЁЖ Определение системы' стратегических целей

Т формирования и распределения прибыли

|

|

... ш

|

|

КЖ Конкретизация целевых показателей формирования

Т и распределения прибыли по периодам их реализации

|

|

Разработка политики формирования прибыли

|

|

. . * .......

|

|

¦Г Разработка политики распределения прибыли

|

|

Ш

|

|

Разработка системы организационно-экономических

W мероприятий по обеспечению реализации стратегии

Г управления прибылью

|

|

ш

|

|

ргОценка разработанной стратегии управления прибылью

|

Рисунок 3.15. Содержание и последовательность разработки стратегии управления прибылью предприятия.

Определение общего периода разработки стратегии формирования и распределения прибыли предприятия зависит от ряда условий.

Главным условием определения периода формирования этой стратегии является продолжительность периода, принятого для формирования общей стратегии развития предприятия и его финансовой стратегии. Это связано с тем, что стратегия управления прибылью предприятия является неотъемлемой составной частью этих стратегий и, так как носит по отношению к ним подчиненный характер, она не может выходить за пределы

периода их разработки (более короткий период разработки стратегии управления прибылью допустим).

Важным условием периода формирования стратегии управления прибылью является предсказуемость развития экономики в целом и конъюнктуры тех сегментов товарного и финансового рынков, с которыми связана деятельность предприятия. В условиях нынешнего нестабильного (а по отдельным аспектам непредсказуемого) развития экономики страны этот период не может быть слишком продолжительным и в среднем должен определяться рамками 3 лет.

Условиями определения периода формирования стратегии управления прибылью являются также отраслевая принадлежность предприятия, его размер, стадия жизненного цикла и другие.

Исследование факторов внешней среды и степени их воздействия на прибыль предприятия предопределяет изучение экономико-правовых условий деятельности предприятия и возможного их изменения в предстоящем периоде. Кроме того, на этом этапе анализируется конъюнктура товарного и финансового рынков и факторы ее определяющие, а также разрабатывается прогноз конъюнктуры в разрезе отдельных сегментов этих рынков, связанных с деятельностью предприятия.

Определение системы стратегических целей формирования и распределения прибыли должно быть подчинено главной цели управления ею — максимизации благосостояния собственников предприятия в текущем и перспективном периоде. Вместе с тем, эта главная цель требует определенной конкретизации с учетом задач и особенностей предстоящего развития предприятия.

Систему стратегических целей следует формулировать четко и кратко, отражая каждую из целей в конкретных показателях с тем, чтобы впоследствии можно было легко оценить — приблизилось ли предприятие к своим стратегическим целям или отдалилось от них. В качестве таких целевых показателей могут быть установлены:

среднегодовой темп роста прибыли;

уровень рентабельности собственного капитала;

качество формируемой прибыли по отдельным ее видам;

соотношение капитализируемой и потребляемой чистой прибыли и другие.

Конкретизация целевых показателей формирования и распределения прибыли по периодам их реализации осуществляется обычно по годам перспективного периода, что создает основу последующего текущего ее планирования. При этом должна быть обеспечена синхронизация во времени всех стратегических целевых показателей управления прибылью с учетом последовательности и комплексности решаемых предприятием задач.

Разработка политики формирования прибыли определяет основные пути достижения разработанных целевых показателей. Составными частями такой политики могут быть политика формирования доходов, налоговая политика, амортизационная политика и т. п.

Разработка политики распределения прибыли носит аналогичный характер относительно этого аспекта управления прибылью. Составными частями этой политики могут быть инвестиционная политика, дивидендная политика, политика участия персонала в прибыли и т. п.

Разработка системы организационно-экономических мероприятий по реализации стратегии управления прибылью предусматривает формирование на предприятии центров ответственности разных типов; определение прав, обязанностей и меры ответственности их руководителей; разработку системы стимулирования работников за их вклад в формирование и эффективное использование прибыли и т. п.

Оценка разработанной стратегии управления прибылью проводится по следующим основным параметрам:

— согласованность стратегии с внешней средой. В процессе этой оценки определяется насколько разработанная стратегия управления прибылью соответствует прогнозируемому развитию экономики страны и изменениям конъюнктуры товарного и финансового рынков;

внутренняя сбалансированность стратегии. При этом определяется насколько она согласуется с общей финансовой стратегией предприятия; насколько согласуются между собой отдельные цели и целевые показатели стратегии управления прибылью; насколько эффективны и согласованы между собой мероприятия по обеспечению ее реализации;

реализуемость стратегии с учетом имеющегося ресурсного потенциала предприятия: производственного, финансового, кадрового ит. п.;

приемлемость уровня рисков, связанных с реализацией стратегии. Так как уровень прибыли тесно связан с уровнем рисков, в процессе оценки необходимо определить насколько уровень хозяйственных рисков является допустимым для деятельности данного предприятия с позиций возможного размера финансовых потерь;

результативность стратегии. Оценка результативности стратегии управления прибылью может быть определена прежде всего с помощью ранее рассмотренной системы коэффициентов рентабельности. Наряду с этим, могут быть оценены и внеэкономические результаты реализации разработанной стратегии — рост деловой репутации предприятия; повышение уровня управляемости структурными его подразделениями (при создании центров ответственности); улучшение условий труда и быта работников; повышение уровня материальной и социальной удовлетворенности персонала (за счет эффективных программ его участия в прибыли) и т. п.

Разработка стратегии управления прибылью позволяет принимать эффективные управленческие решения по всем основным аспектам ее формирования, распределения и использования в процессе текущего планирования.

2. Система текущего планирования формирования, распределения и использования прибыли базируется на стратегии управления ею и состоит в разработке конкретных видов планов. Исходными предпосылками для разработки таких текущих планов являются:

— целевые показатели, разработанные в процессеформирования стратегии управления прибылью;

планируемые объемы производственной, инвестиционной и финансовой деятельности предприятия;

система разработанных на предприятии норм и нормативов затрат отдельных видов ресурсов;

действующая система ставок налоговых платежей; результаты анализа прибыли за предшествующий период.

Поскольку ряд исходных предпосылок разработки текущих планов носят вероятностный характер и разброс их параметров в условиях современной экономической нестабильности страны довольно высок, текущие планы желательно разрабатывать в нескольких вариантах — "оптимистическом", "реалистическом", "пессимистическом". '¦ Основным видом текущего плана прибыли является план доходов и расходов по операционной (производственно-коммерческой) деятельности. Целью разработки этого плана является формирование суммы чистой прибыли по этой деятельности.

В процессе разработки этого плана должна быть обеспечена четкая взаимосвязь показателей доходов (валового и чистого) от реализации продукции, издержек, налоговых платежей, балансовой и чистой прибыли предприятия. Примерная обобщенная форма плана доходов и расходов предприятия по операционной деятельности приведена в табл. 3.2.

Таблица 3.2. Примерная форма плана доходов и расходов по

операционной деятельности предприятия

Показатели

|

Кварталы

|

Итог

о за

|

I

|

II

|

III

|

IV

|

1

|

2

|

3

|

4

|

5

|

6

|

1. Валовой доход от реализациипродукции

— сумма

— уровень в % к объему реализации продукции

2. Налоговые платежи за счетоперационных доходов

— средняя ставка в % к

|

|

|

|

|

|

3. Чистый доход от

ппол?киии

— сумма

- п/ . Г

ализаиии ппол?киии

4. Издержки — всего

— сумма

------- „ „е:-----

япи^япии ппп л?кпии

вт н • постоянные — г.?ммя

пепеменньте — с?мма

— ?повень в %

5. Маржинальная прибыль от реализации ппол?киии

— сумма

ализаиии ппол?киии

6. Балансовая (валовая) прибыль от реализации ппол?киии

— сумма

ализаиии ппол?киии

7. Налоговые платежи за. счет прибыли

— спелняя ставка в % к балансовой прибыли

— с?мма

8. Чистая прибыль от реализации ПРОЛ?КНИИ

— сумма

__________ _ П/ _ /Г_____

ализации продукции

|

|

|

|

|

|

3. Система оперативного планирования формирования и использования прибыли заключается в разработке системы бюджетов (бюджетировании). Бюджет представляет собой оперативный финансовый план краткосрочного периода — до 1 года (обычно месячный или квартальный), отражающий расходы и поступления средств в процессе осуществления конкретных видов хозяйственной деятельности. Он детализирует показатели текущих

планов и является главным плановым документом, доводимым до центров ответственности всех типов.

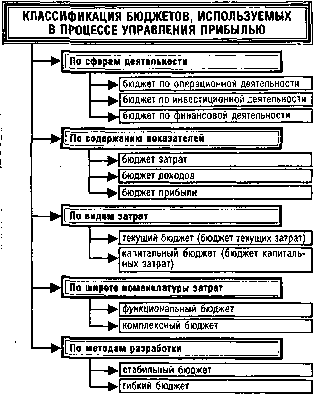

Применяемые в процессе оперативного планирования формирования и использования прибыли бюджеты классифицируются по ряду признаков (рисунок 3.16).

|

Рисунок 3.16. Классификация основных видов бюджетов, разрабатываемых в процессе оперативного планирования формирования и использования прибыли.

Классификация бюджетов по первым двум признакам особых пояснений не требует — она отражает особенности управления прибылью по сферам деятельности предприятия и центрам ответственности разных типов.

По видам затрат плановые бюджеты подразделяются на текущий и капитальный.

Текущий бюджет конкретизирует план доходов и расходов предприятия, доводимый до центров прибыли. Он состоит из двух разделов: 1) текущие расходы; 2) доходы от текущей (операционной) хозяйственной деятельности. Текущие расходы представляют собой издержки производства (обращения) по рассматриваемому виду операционной деятельности. Доходы от текущей (операционной) хозяйственной деятельности формируются в основном за счет реализации продукции — товаров или услуг. Примерная форма текущего бюджета представлена в табл. 3.3.

|

Таблица 3.3. Примерная форма текущего бюджета

|

Показатели

|

В

цел

|

В т.ч. по месяцам

|

1

|

2

|

3

|

4

|

и

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

I. Текущие затраты (издержки)

1. Материальные

затраты(по отдельным

статьямзатрат)

2. Амортизация

основныхфондов и

нематериальных активов

3. Расходы на оплату труда

4. Налоговые платежи, относимые на

издержки

5 Пппцир ппям^ір

|

|

|

|

|

|

|

Итого текущие затраты

|

|

|

|

|

|

|

II. Доходы от

операционной

деятельности

1. Доход от

реализации продукции

2. Прочие доходы от

|

|

|

|

|

Г-

|

|

Итого операционные

доходы

|

|

|

|

|

|

|

III. Налоговые платежи, входящие в цену

продукции (налог на

добавленную стоимость, акцизный сбор и др.)

|

|

|

|

|

|

|

IV. Чистый доход (II-III)

|

|

|

|

|

|

|

У. Валовая операционная прибыль (IV-I)

|

|

|

|

|

|

|

VI. Налоговые платежи, уплачиваемые за счет прибыли

|

|

|

|

|

|

|

VII. Чистая операционная прибыль (V-VI)

|

|

|

|

|

|

|

Капитальный бюджет представляет собой форму доведения до конкретных исполнителей результатов текущего плана капитальных вложений, разрабатываемого на этапе осуществления нового строительства, реконструкции и модернизации основных фондов, приобретения новых видов оборудования и нематериальных активов и т. п. Он состоит из двух разделов: 1) капитальные затраты (затраты на приобретение

внеоборотных активов); 2) источники поступления средств (инвестиционных ресурсов). Примерная форма капитального бюджета представлена в таблице 3.4.

Таблица 3.4. Примерная форма капитального бюджета

Показатели

|

В

|

В т. ч.

|

по

|

|

цело

|

отдельным

|

|

|

м

|

периодам

|

|

|

|

I

|

II

|

И.т.д

|

КАПИТАЛЬНЫЕ ЗАТРАТЫ

1. Строительство или

приобретение зданий,

помещений исооружений

2. Приобретение машин и механизмов

3. Прио бретение

оборудованиям инвентаря

(кроме малоценного и