Михаил Яковлевич Фитерман - Теория и технология рыночной торговли (2)

Кандидат технических наук, доцент в Санкт-Петербургском государственном Горном институте (СПбГГИ). С 2004г применение математических методов моделирования и автоматического управления в макроэкономике. С 2007г - разработка методов, структуры и алгоритмов систем торговли на рынке Форекс. Для изучения поведения рынка пытаюсь применить теоретический аппарат теории автоматического управления и теории случайных процессов.

Известно множество способов и алгоритмов прогноза рыночных цен. Большая часть из них создавалась без привлечения физических и математических теорий, таких как теория автоматического управления (ТАУ), теория случайных процессов (ТСП) и других. Объяснить это можно двумя обстоятельствами. Во-первых, апологеты финансовых рынков и вообще экономисты-теоретики ставили во главу угла человека с его менталитетом, пристрастиями и наклонностями (психологией) и именно этим объясняли все закономерности рыночных проявлений. Один из основоположников так называемой австрийской школы экономической науки Людвиг Фон Мизес писал: "Экономическая наука ... является абсолютно и откровенно человеческой". Возникший разрыв общественных и естественных наук в рыночной экономике привел к тому, что большинство экономистов и рыночников в свое время упустили возможность изучить указанные естественно научные дисциплины - как всегда времени не хватает на все. Мы будем пытаться анализировать и синтезировать ТС как раз средствами ТАУ и ТСП. Человеку свойственно все объяснять, а затем и полезно использовать. Поэтому развитие человеческого познания происходит по следующему сценарию: мистика?искусство?наука?ремесло. Когда человек сталкивается с новым и непонятным ему явлением, он объясняет его мистикой (пример: молния и гром до открытия электричества). После некоторого знакомства с явлением и накопления экспериментального материала, появляется объясняющая картина. Но читать эту картину умеют только избранные - это пока искусство. Затем явление изучается всесторонне, открываются объясняющие его объективные законы и находятся способы обращать это явление на пользу человеку - это стадия науки и технологии. Наконец впоследствии суть данного явления и его свойства знает каждый школьник, а технология использования становится достоянием всего человечества - это уже ремесло. Попробуйте ответить, на какой стадии находится сегодня торговля на финансовых рынках? Если это уже стадия ремесла, но с проскоком стадии науки, то и этому есть емкое определение: "ползучий эмпиризм" (к сожалению, автора этого термина я не помню).

В самом общем случае любой процесс окружающего мира, протекающий во времени, обусловлен двумя началами: детерминированным и абсолютно случайным. Процесс, порождаемый обоими этими началами, называется случайным процессом. Детерминированное начало представляет собой строгий естественно-физический закон, действующий везде и всегда. Случайное начало - это возмущение детерминированной части процесса со стороны окружающей среды в виде случайных толчков, не подчиняющихся никаким законам. Вообще говоря, есть мнение, что все проявления окружающего мира детерминированы. На даже если это и так, то некоторые проявления имеют такие длинные и разветвленные причинно-следственные связи, что человеку их невозможно проследить. В чем же полезность детерминированности для человечества? Познав общие законы можно моделировать по ним и рассчитывать происходящие процессы. Но указанные выше чисто случайные, казалось бы, не подчиняющиеся законам процессы моделировать трудно или невозможно. На этот случай наука предоставляет обходной вариант. Такие случайные процессы подчиняются придуманным человеком законам распределения вероятностей. В частности, чисто случайный процесс подчиняется равномерному или нормальному распределению и не имеет связи настоящего с будущим (и соответственно, будущего с настоящим). Таким образом, любой случайный процесс всегда может быть описан сочетанием детерминированных и вероятностных законов.

Применительно к рынку случайным процессом являются колебания рыночной цены. Детерминированная часть этого процесса подчиняется закону: "скорость изменения цены пропорциональна разности потоков покупок и продаж на рынке",

именуемым законом баланса рыночного спроса/потребления. Случайная часть процесса порождается действиями тех агентов рынка, которые выбиваются из общей тенденции - это либо хорошо информированные трейдеры, либо продвинутые профессионалы, либо, напротив, начинающие и малоопытные трейдеры, а скорее всего и те и другие.

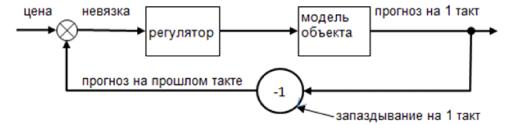

Научно обоснованный прогноз любого случайного процесса предполагает использование математической модели этого процесса. Такая модель - есть уравнение, связывающее прогнозируемую величину с измеренной фактической величиной и описывающее закон этой связи. Случайная же, непредсказуемая часть процесса вводится в это уравнение еще одной чисто случайной величиной, называемой в ТСП порождающим белым шумом. Модель объекта в такой форме отражает обе составляющие прогнозируемого процесса и тем самым является полной. Но по такой модели невозможно вычислять прогнозируемую переменную, так как для этого не хватает значений одной из входных переменных - порождающего белого шума. ТАУ разрешает эту трудность просто и изящно. Не измеряемый и не предсказуемый белый шум заменяется разностью фактической и прогнозируемой переменных. Эта разность называется невязкой прогноза. В результате такая структура вычислений образует контур управления с обратной связью, в котором прогнозируемая величина автоматически регулируется по невязке прогноза. Этот контур регулирования локальный, так как он охватывает не всю ТС, а только ее блок прогноза. Структурная схема этого блока приведена на рис.2.

Рис.2. Структурная схема блока прогноза ТС.

Здесь регулятор - это алгоритмический блок, который реализует пропорциональную зависимость входа объекта от невязки прогноза.

Таким образом, модель рынка как динамического объекта должна отражать законы движения цены. По сути - это общие законы изменения любого физического параметра, причем такое физическое движение обязательно сопровождается инерцией. Можно лишь уточнить, что применительно к рынку такое движение не равномерное, а волнообразное. Эта особенность обусловлена саморегулированием рынка по принципу обратной связи. В ТАУ модели движения объекта описываются типовыми динамическими звеньями. В данном случае наиболее употребимы апериодическое и колебательное звенья. Хорошей физической аналогией апериодического звена является движущееся тело определенной массы, например, автомобиль с хорошими демферами, сглаживающими все неровности дороги. Аналогом колебательного звена является резонансный контур в радиотехнике или автомобиль, движущийся по ухабистой дороге без демпферов (прыгающий на каждом ухабе).

На Форексе все рыночные индикаторы и критерии основаны на апериодическом звене или его модификациях. Вычислительная сущность такого звена представляет собой скользящее или средневзвешенное усреднение измеряемой переменной, и именно это свойство скользящего усреднения акцентируется в обучении трейдеров. Такое скользящее усреднение текущей цены обеспечивает сглаживание сопровождающего ее высокочастотного белого шума. Но для понимания важен

не факт усреднения, а другое свойство данных звеньев - инерция, которая и обеспечивает сглаживание высокочастотных толчков. Свойство инерции присуще как апериодическому, так и колебательному звену, но колебательное звено свойством усреднения не обладает. Может быть, поэтому колебательное звено не применяется для целей прогнозирования на Форексе. Но зато колебательное звено обладает свойством резонанса на определенной частоте или, что эквивалентно, на определенном периоде ценовых колебаний. Инерция, полезная для сглаживания белого шума, одновременно является вредной, так как приводит к запаздыванию результатов прогноза. При этом для колебательного звена при прочих равных условиях запаздывание оказывается меньше. Поэтому для релейной стратегии торговли больше подходит модель колебательного звена. Колебательное звено, кроме основного параметра - периода колебаний, имеет еще один параметр, называемый коэффициентом демпфирования. Если демпфирование отсутствует (коэффициент демпфирования равен нулю), то эффект резонанса максимальный, а звено называется идеальным колебательным. Если же этот коэффициент равен единице, то свойство резонанса исчезает и звено превращается в апериодическое. Запаздывание результатов прогноза по идеальному колебательному звену близко к нулю при близости периода этого звена к фактическому периоду ценовых колебаний. Понятно, что для прогнозирования момента экстремума именно это свойство является определяющим. (При численном сопоставлении графиков фактической и прогнозируемой цен четко видно, что прогнозируемый тренд цены постепенно усиливается, все более отличаясь от факта, но зато моменты экстремумов цены все более приближаются к факту.)

В дополнение к модели колебательного звена была предложена модель ценового коридора, также предназначенная для прогноза экстремумов цены. Такое динамическое звено большую часть времени вообще не реагирует на сопутствующий белый шум и реагирует на него только в небольшой окрестности фактического экстремума. В этом положительный эффект данного звена. Кроме того, прогноз по данному звену одновременно дает границы ценового коридора - линии поддержки и сопротивления, проходящие через гребни и впадины ценовых волн.

Известно, что ценовое движение рынка имеет память. Здесь память следует понимать не в буквальном смысле, как это часто трактуется применительно к Форексу. Память рынка не означает повторение в будущем геометрических фигур на временном графике цен. В терминах ТСП это означает, что данный случайный процесс подчиняется определенной причинно-следственной связи текущего с прошлым, а количественно такая связь измеряется временем автокорреляции. Если это неизменный закон, то можно ожидать сохранения такой связи и в будущем, а значит, можно прогнозировать будущее поведение рыночной цены. Качественно это подтверждается достаточно длительными периодами устойчивого тренда. Прогнозировать же можно только автокоррелированные случайные процессы. Наличие автокорреляции рыночной цены указывает на принципиальную возможность успешного прогнозирования динамики рынка, а значит и возможность стабильно прибыльной торговли. Именно эта возможность привлекает на Форекс все новых трейдеров и вселяет в них оптимизм.

По ТАУ и ТСП первый шаг конструирования прогнозов - это решение, что именно нужно прогнозировать: какие прогнозируемые показатели и на основе какой рыночной информации. Второй шаг - составление математической модели динамики прогнозируемых показателей. Отсюда по канонам ТАУ и ТСП уже следует структура блока прогноза - это контур регулирования ошибки прогноза с регулятором в цепи обратной связи (см. рис.2).

Рассмотрим сначала классические принципы и способы прогнозирования рыночных цен. Все разработчики таких способов (как графическими, так и аналитическими приемами), так или иначе, моделировали для себя ценовое движение, хотя и не показывали это явно. Они исходили из того, что основное ценовое движение зашумляется случайными высокочастотными колебаниями. Следовательно, чтобы выделить из фактических цен главное движение необходимо их сглаживать. Математические приемы такого сглаживания - это скользящее усреднение измеряемых величин. Именно по этому принципу работают все рыночные индикаторы и советники.

Еще один принцип основан на том, что пригодные для торговли достаточно большие колебания цены периодически иссякают и рынок погружается в некоторый штиль (флэт). Вообще говоря, и в периоды флэта теоретически можно успешно торговать.

Но практически для этого необходим более точный прогноз ценовых колебаний, а любой прогноз случайного процесса сопровождается ошибкой. При малых колебаниях цены ошибка становится сопоставима с амплитудой прогнозируемых ценовых волн. Поэтому мэтры рынка предлагают трейдерам диагностировать флэт и на это время выходить из рынка, а также диагностировать начало устойчивого тренда и тогда входить в рынок. Таким образом, появляется еще один показатель прогнозирования - интенсивность ценового волнения (волатильность рынка). Эта величина прогнозируется также по принципу скользящего усреднения, но уже не самой цены, а какой-либо меры ее колебательности (в ТСП - это среднеквадратичное или стандартное отклонение от среднего). Например, по такому принципу работают индикаторы RSI и "стохастик". Кстати целесообразность периодического покидания рынка является спорной. В торговле суммарная прибыль за фиксированный интервал не обязательна будет максимальной при периодических уходах и возвратах на рынок. Например, при торговле на относительно длительных сделках (дни и более) периодическое прекращение торговли явно уменьшает потенциально возможную прибыль за фиксированный интервал работы - это недвусмысленно показано всей практикой. Но при короткопериодной торговле (часы и минуты) рыночные тренды зашумлены относительно сильнее и учет степени колебательности может оказаться полезным. Этот факт легко устанавливается анализом частотного спектра рыночных колебаний. Такой анализ показывает, что амплитуда ценовых волн увеличивается с увеличением их периода и наоборот. (Как в волнующемся море: более длинные волны имеют большую амплитуду и наоборот.) Интенсивность же мешающего прогнозу белого шума остается почти неизменной на всех временных периодах, а, следовательно, относительная доля шума больше для коротких волн.

Еще одна особенность прогнозирования рынка - это его нестационарность, т. е. изменчивость самого характера ценовых колебаний. Изменяются периоды основных гармоник колебаний, их амплитуды и форма. В терминах ТАУ и ТСП это означает изменчивость динамической модели рыночной цены. Мэтры рынка это понимают, но не пытаются искать новые модели рынка, а ищут подходящие алгоритмы прогноза только на основе здравого смысла. Главный их результат можно сформулировать еще одним принципом. Это прогнозирование цен по разным периодам (отличающимся в разы) и композиция этих прогнозов в сводный критерий торговли. Композиция прогнозов по разным периодам есть не что иное, как параллельное и последовательное соединение однотипных звеньев с разными временными параметрами. Как уже упоминалось, в классической теории рыночной торговли применяется только апериодическое звено. Например, индикатор скользящего среднего MA - это, по сути, модель прогноза цены по апериодическому звену с разными периодами (обычно 9 и 14 тактов MA(9) и MA(14)). Или индикатор смены тренда - здесь фигурируют три апериодических звена: два соединены параллельно и одно последовательно с ними. Получается разница прогнозов вида MA(12)-MA(26), которая еще раз усредняется с периодом 9 и сравнивается с первым результатом. Получающийся индикатор называется MACD (MACDA). Здесь опять возникает спорный вопрос. Уменьшает ли такая композиция однотипных динамических звеньев неизбежное запаздывание прогнозов, порождаемое процедурой скользящего усреднения цены? Если верить, что принятые модели случайных процессов истинны, то не должна уменьшать. Потому что в ТАУ уже найдена оптимальная структура прогноза любого случайного процесса - это контур с регулятором невязки прогноза в цепи обратной связи - рис.2. Если же эти модели существенно не точны или алгоритм прогноза отличается от оптимального, то такой выигрыш может иметь место. Итак, особенности индикаторов и торговых критериев можно и нужно анализировать и отсеивать зерна от плевел. Резюмируя проведенный экскурс в классику прогнозирования рыночных цен можно сформулировать следующие общепринятые принципы.

• Принцип 1. Измеряемые цены фильтруют от сопровождающего их белого шума. Такая фильтрация путем скользящего усреднения неминуемо приводит к запаздыванию и ошибкам прогнозов, причем относительная доля ошибки возрастает по мере уменьшения волатильности рынка. Для борьбы с этим применяют еще два принципа.

• Принцип 2. Кроме самой цены прогнозируют меру ее колебательности (волатильность) и формируют торговый критерий входа/выхода для рынка.

• Принцип 3. В торговых критериях комбинируют однотипные прогнозы, но с различными численными константами.

Средствами ТАУ и ТСП данные принципы могут быть развиты и усовершенствованы либо отброшены. Применительно к принципу 1 следует опробовать другие модели случайных процессов и сравнить результаты. В частности, кроме обычно применяемой модели апериодического звена была опробована модель колебательного звена, а также принципиально новая модель ценового коридора.

Применительно к принципу 2 выяснилось следующее. Количественное исследование применения в ТС критериев входа/выхода для рынка не дало однозначно положительных результатов. Если сравнивать по глобальному критерию эффективности торговли - % годовых, то непрерывная торговля оказывается эффективнее чередования периодов отсутствия и присутствия на рынке (возможно за исключением только очень короткопериодной торговли - скальпирования). Стратегия периодической торговли с уходами и приходами на рынок, которая пропагандируется учителями на Форексе, действительно выгоднее только по критерию отношения числа прибыльных и убыточных сделок. Но этот критерий является локальным, хотя и интересным. Проследите следующее простое рассуждение. Если на данном временном такте работы ТС прогноз направления тренда оказался ошибочным и сделка дает убыток, то на следующем такте прогноз, вероятнее всего изменится и сделка заменится на противоположную. Если же прогноз оказался правильным и сделка дает прибыль, то она, скорее всего, будет продолжаться и далее. Из этого следует, что прибыльные сделки в среднем более длительны, чем убыточные. Поэтому, если даже частота убыточных сделок больше частоты прибыльных, то итоговая прибыль не обязательно станет меньше. Оказывается, что по глобальному критерию % годовых периодическое отсутствие на рынке оказывается не выгодным. Этими же причинами объясняется ненужность введения защитных ордеров типа Stop Loss. (Если оперативно пользоваться прогнозами тренда цены, то такая защита оказывается излишним дублированием.)

Применительно к принципу 3 можно целенаправленно комбинировать различные модели и соответственно различные стратегии торговли. По моему мнению, это направление является самым конструктивным в борьбе с нестационарностью рынка. Сочетание разных простых моделей и алгоритмов прогноза - лучший путь, нежели совершенствование и усложнение одного единственного подхода.

Классифицируем уже опробованные и новые направления на этом пути. Первый и естественный признак классификации прогнозов - это выбор подходящего ценового показателя. Для целей торговли на Форексе применяются два таких прогнозируемых показателя: экстремум ценовой волны и тренд цены (в виде приращения цены за один временной такт работы ТС). Далее, для любого из прогнозируемых показателей возникает два пути создания и совершенствования прогнозов. Один путь образуется в результате подбора подходящей рыночной информации, применяемой для прогноза. Этот путь назовем "выбор исходной информации для прогноза". Другой путь образуется при поиске новых моделей движения рыночных цен, как случайных процессов. Назовем этот путь "конструирование модели прогноза".

Варианты выбора исходной информации для прогноза:

1. Только котировка выбранной торгуемой пары;

2. Совместное рассмотрение котировок для разных валютных пар;

Варианты конструирования модели прогноза:

3. Простые (элементарные) модели динамических звеньев:

3.1. апериодическое звено;

3.2. колебательное звено;

3.3. модель ценового коридора.

Далее рассмотрим алгоритмическое выражение выделенных принципов и путей прогнозирования.

3.1. Алгоритмы прогнозов.

Введем следующие обозначения переменных и констант.

• t, t-i, t-2 - дискретное время: текущий, предыдущий и пред предыдущий моменты времени. Указывается в виде нижнего индекса у переменной.

• Y, XY - цена и ее тренд (приращение за один такт).

• X, XX- прогноз цены или тренда, соответственно.

• Хн, Хв - прогноз нижней и верхней границы ценового коридора.

• A - высота ценового коридора.

• T, b - константы модели прогноза: период и коэффициент демпфирования.

Вариант 3.1 - апериодическое звено. Как уже говорилось, этот вариант является основной моделью для всех известных способов прогноза цен и трендов на Форексе. Для цены X

t алгоритм такого прогноза дается формулой:

(3.1а)-----X=Xt-i+(Yt -Xt-i)/T,

а для прогноза тренда XX

t - аналогичной формулой: (3.1б)......XXt=XXt-i+(XY

t -AXt-i)/T.

Вариант 3.2 - колебательное звено. Прогноз ценыX

t дается формулой: (3.2а).. ..Xt=X-i+(1-b)*(Xt-i-Xt-2)+(Yt -X

M)/T, а прогноз тренда XX

t - формулой:

(3.2б)......AX=AX-i+(I-b)*(AXt-i-AXt-2)+(AYt -XX

M)/T.

Для применения этого звена только для прогноза (диагностики) экстремумов цены, коэффициент b можно принять нулевым.

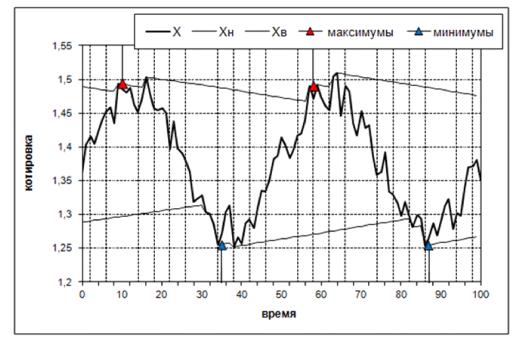

Вариант 3.3 - модель ценового коридора. Эта модель предназначена только для прогноза экстремумов цены. Цель прогноза: своевременная диагностика моментов экстремума (минимума или максимума) ценовой волны. Такой прогноз принципиально отличается от принципа регулирования по невязке прогноза. Типичный график фактической котировки и прогнозируемых переменных представлен на рис. 3.

Рис. 3. График прогноза по ценовому коридору.

Чтобы его понять, представьте себе поверхность моря, по которой бегут волны. От точки гребня последней волны проводится почти горизонтальная линия (слегка наклоненная вниз) до пересечения с поверхностью следующей волны. Нетрудно понять, что если волны приблизительно одинаковой высоты и период модели близок к фактическому периоду волн, то точка пересечения придется близко к следующему гребню волны. Небольшой наклон вниз исключает проскок данной линии мимо следующего гребня. Эта линия как бы проводит верхнюю границу волнения, слегка задевая гребни волн. Аналогично от впадины последней волны проводится линия (слегка наклоненная вверх) до пересечения со следующей впадиной. Эта линия проводит нижнюю границу волнения. Применительно к ценовому волнению эти линии естественно трактовать как границы ценового коридора, а точки пересечения линий с графиком фактической котировки можно принять за прогноз моментов экстремумов цен. Таким образом, прогнозируются экстремумы цены, и одновременно оценивается амплитуда волн. Алгоритм такого прогноза математически прост и требует одного единственного математического оператора min( ; ) или max( ; ). В этом операторе в скобках указывается перечень сравниваемых переменных:

(3.3а)_____Хвг=шах{Хвм-Ам/Т; Yt} - верхняя граница коридора цен,

(3.36)....XH

t=min{XH

t_i+A

t_i/T; Y

t} - нижняя граница коридора цен,

(3.3в)_____4

t=Xв

t-XH

t - высота коридора цен.

По найденным переменным XB

t, XH

t диагностируется очередной экстремум цены. Это производится сравнением по величине трех последовательных значений данных переменных в моменты t-2, t-1, t с помощью таких же операторов:

(3.3г).....если тах(Хв^

2; Хв«; Xв

t)=Xв

t-1 то в момент t-1 есть максимум цены,

(3.3д).....если min(XH

t-2; XH

t-1; XH

t)=XH

t-1 то в момент t-1 есть минимум цены.

Видно, что такая диагностика всегда запаздывает на один временной такт. Это естественное и неминуемое следствие фундаментального свойства времени: «время ни на миг не остановишь и не обгонишь». В данном случае, чтобы убедиться, что цена пошла в противоположную сторону (а это и есть признак экстремума), необходимо проследить еще один такт.

Перечислим сравнительные достоинства и недостатки рассмотренных моделей прогноза. Апериодическое звено характеризуется запаздыванием результатов прогноза, включая запаздывание моментов смены знака тренда и моментов экстремумов цен. Последнее важно для релейной стратегии торговли. Колебательное звено, особенно идеальное (без демпфирования), плохо прогнозирует величину цены или тренда, но зато дает меньшее запаздывание момента смены знака тренда, а значит точнее прогнозирует моменты экстремумов цен. Прогноз по ценовому коридору мало зависит от мешающего белого шума. Но при резком изменении амплитуды волнения происходит либо преждевременное втыкание границы коридора в склон следующей большой волны, либо проскакивание следующей малой волны. В первом случае, если волна гладкая (высокочастотный белый шум практически отсутствует в районе экстремума), то экстремум диагностируется безошибочно. В противном случае этот экстремум может диагностироваться преждевременно, с упреждением. (Понятно, что такое упреждение ничем не лучше запаздывания.) Во втором случае экстремум малой амплитуды вообще не диагностируется (теряется).

Вариант 2. В предыдущих вариантах прогнозов в качестве входной информации использовалась только сама рыночная цена (котировка выбранной валютной пары или ее тренд). По принятой классификации это отвечало варианту 1. Но если есть дополнительная рыночная информация, коррелированная с основной, то учет такой информации потенциально может улучшить точность прогнозов. В этом отношении больший эффект сулит использование в качестве дополнительной информации котировок других валютных пар, имеющих одну общую валюту. (Например, котировка EUR/USD - основная переменная, а котировки GBP/USD, AUD/USD - дополнительные переменные.) Подбор таких пар следует производить по принципу максимальных коэффициентов взаимной корреляции торгуемых инструментов. Проверено, что лучше коррелированы не сами цены, а их тренды. Поэтому приведем алгоритм прогноза тренда цены. Введем дополнительные обозначения для торгуемых инструментов. Каждому дополнительному инструменту присвоим индекс 1, 2 и т. д. Все дополнительно измеряемые рыночные тренды AY1, AY2 суммируются с основной переменной AY с весовыми коэффициентами a1, a2. (Такое сочетание переменных называется линейной комбинацией.) Приведем алгоритм такого прогноза для апериодического звена (для колебательного звена алгоритм строится аналогично):

(3.4) AX

t=AX

t-1+(AY

t +a1*AY1

t + a1*AY2

t-AX

t-1)/T.

Здесь весовые коэффициенты либо выражаются через соответствующие коэффициенты корреляции инструментов (если они найдены заранее), либо настраиваются в блоке настройки ТС (см. рис. 1). Второй вариант предпочтительнее, а коэффициенты взаимной корреляции инструментов лучше использовать только для подбора дополнительных инструментов.

Существует еще один способ использования дополнительной рыночной информации в виде дополнения к торгуемому инструменту набора других рыночных инструментов. В отличие от описанного здесь принципа составления линейной комбинации инструментов, другой принцип сводится к композиции торговых критериев, получаемых по результатам прогноза для каждого инструмента. Об этом уже упоминалось в начале данной главы. О торговых критериях, как части алгоритма блока сделки будет рассмотрено в следующей главе 4, а общие принципы композиции критериев будут рассмотрены в главе 8.Главы данного учебного пособия и программные файлы выкладываются на сайте .

Фитерман Михаил Яковлевич

Содержание раздела