Джин Фолгер - Парная торговля

Джин является исследователем торговых систем компании «PowerZone Trading LLC», которая разрабатывает пользовательские индикаторы и торговые системы для платформ «TradeStation» и «NinjaTrader». До прихода в торговый бизнес, Джин была брокером по недвижимости и преподавателем английского языка в частной средней школе. Джин Фолгер является соавтором книги «Как построить выгодный торговый бизнес», а также написала многочисленные статьи, опубликованные в таких журналах, как «Futures Magazine» и «Smart Trade Digest».

Введение

Парная торговля - это нейтральная к рынку торговая стратегия, которая сочетает длинную и короткую позицию по инструментам, имеющим высокую корреляцию, вроде двух акций, биржевых фондов, валют, товарных фьючерсов или опционов. Трейдеры ждут ослабления корреляции, и затем идут в длинную сторону по отстающему инструменту при одновременном входе в короткую сторону по опережающему инструменту, закрывая позиции, как только корреляция возвращается к своей статистической норме. Прибыль по этой стратегии возникает из разницы в изменении соотношения цен между двумя инструментами, а не от направленного движения каждого из них. Соответственно, прибыль может быть получена, если длинная позиция повышается больше, чем короткая, или если короткая позиция снижается сильнее, чем длинная (в идеальной ситуации, длинная позиция повысится, а короткая позиция будет снижаться). Парная торговля может принести прибыль в различных рыночных условиях, включая периоды, когда рынок повышается, снижается или двигается боком, и в течение периодов как низкой, так и высокой изменчивости.

Первоначально стратегия парной торговли была разработана группой исследователей, изучавшей количественные методы, в середине 1980-х. За последующие годы парная торговля привлекла внимание частных трейдеров и институциональных игроков, как нейтральная к рынку инвестиционная стратегия. Это произошло в значительной степени из-за развития интернета и продвижения торговых технологий. Эти два фактора помогли выровнять поле игры для частных инвесторов, обеспечивая получение рыночных данных в реальном времени и делая такую торговлю доступной не только институциональным игрокам. Конечно, крупные хеджевые фонды и другие институциональные игроки все еще имеют некоторое преимущество (например, собственные системы и экономию на масштабе). Однако, сегодня все рыночные участники от частных трейдеров до команды высококвалифицированных математиков имеют равный доступ к рыночным данным в реальном времени, торговым платформам, продвинутому компьютерному моделированию и возможности автоматизировать сложные торговые стратегии.

Используя технологию, а также фундаментальный и технический анализ, вероятности и статистику, трейдеры пытаются идентифицировать взаимосвязь между двумя инструментами, определять направление соотношений и исполнять сделки, основанные на предоставленных данных. В этой статье мы рассмотрим парную торговлю с точки зрения рыночно-нейтральных сделок и арбитража.

Рыночно-нейтральные сделки

Концепция рыночно-нейтральных сделок вполне

уместна, потому что парная торговля представляет собой нейтральную к рынку стратегию. Джозеф Николас, основатель и председатель «HFR Group», писал в своей книге «Рыночно-нейтрельные инвестиции» следующее: «рыночно-нейтральное инвестирование относится к группе инвестиционных стратегий, которые стремятся нейтрализовать некоторые рыночные риски, за счет открытия длинных и коротких позиций по рыночным инструментам, которые имеют фактическую или теоретическую взаимосвязь. Такой подход стремится ограничить подвергание риску существенного смещения цены, вызванного изменениями в макроэкономических переменных или рыночном настроении».

Рыночно-нейтральные сделки - это не единственная стратегия. К многочисленным рыночно-нейтральным стратегиям относятся:

- конвертируемый арбитраж;

- хеджирование активов;

- нейтральные фондовые сделки;

- арбитраж инструментов с фиксированным доходом;

- арбитраж на слиянии компаний;

- арбитраж на бумагах, обеспеченных закладными;

- арбитраж относительной стоимости;

- статистический арбитраж.

Различные рыночно-нейтральные стратегии связаны с покупкой-продажей различных типов активов: например, конвертируемый арбитраж подразумевает длинные позиции по конвертируемым ценным бумагам и короткие позиции по обычным акциям. Или арбитраж на слиянии компаний означает длинные и короткие позиции по акциям компаний, вовлеченным в сделку по слиянию.

Как рыночно-нейтральная стратегия связана с торгуемыми парами

Поскольку одна позиция берется в сочетании с

другой позицией, чтобы уменьшить подвергание риску направленного движения, рыночно-нейтральные стратегии часто обеспечивают хеджирование от рыночного риска. В этом случае, подвергание рыночному риску заменяется на риск нарушения взаимосвязи между длинными и короткими позициями. Это не подразумевает, что рыночно-нейтральные сделки абсолютно нейтральны или даже свободны от риска. Однако, эти риски отличаются от тех, что связаны с направленным движением. Рыночно-нейтральный подход обеспечивает альтернативный и некоррелированный источник дохода, когда используется как часть (но не как замена) общей инвестиционной или торговой стратегии.

При парной торговле трейдеры ограничивают направленный риск, идя в длинную сторону по одному рыночному инструменту, и комбинируя эту сделку с равной по стоимости короткой позицией по коррелированному инструменту (например, длинная позиция на 10.000$ по акциям A и короткая позиция на 10.000$ по акциям B). Поскольку не имеет значения, в каком направлении будет двигаться рынок, направленный риск нивелируется. Прибыль зависит от разницы в изменении цен между двумя инструментами, независимо от направления рынка.

Корреляция

Корреляция - это термин из анализа линейной регрессии, который описывает силу взаимосвязи между зависимой и независимой переменной. В центре парной торговли лежит идея, что, если эти две акции (или другие инструменты) имеют высокую корреляцию, то любые изменения в корреляции могут сопровождаться возвращением к среднему значению, создавая возможности для получения прибыли. Например, акция A и акция B имеют сильную корреляцию. Если эта корреляция временно ослабляется - акция A двигается вверх, а акция B вниз, то практикующий парную торговлю трейдер мог бы использовать это расхождение, продавая выросшие акции A и покупая снизившиеся акции B. Если акции вернутся к статистическому среднему значению, то трейдер получит прибыль.

Важность корреляции

Корреляция измеряет взаимосвязь между двумя инструментами. На диаграмме ниже мы видим, что фьючерсы e-mini S&P 500 (красным) и e-mini Dow (зеленым) имеют тенденцию двигаться синхронно, или являются коррелированными.

При парной торговле предпринимаются следующие шаги:

- идентифицируется взаимосвязь между двумя инструментами;

Корреляция между двумя инструментами.

- определяется направление взаимосвязи;

- заключаются сделки, основываясь на представленных данных.

Корреляция между любыми двумя переменными, вроде нормы доходности или исторических цен, является относительным статистическим измерением степени, до которой эти переменные имеют тенденцию двигаться вместе. Коэффициент корреляции измеряет степень, до которой величина одной переменной связана с величиной другой. Значения коэффициента корреляции располагаются от-1 до +1, где:

совершенная отрицательная корреляция (-1) имеет место, когда эти два инструмента двигаются в противоположных направлениях (т.е. акция A двигается вверх, в то время как акция B перемещается вниз);

совершенная положительная корреляция (+1) имеет место, если эти два инструмента двигаются абсолютно идентично (т.е. акция A и акция B двигаются вверх и вниз одновременно); нет никакой корреляции (0), если ценовые движения полностью случайны (т.е. акция A и акция B двигаются вверх и вниз беспорядочно).

При парной торговле трейдеры ищут инструменты, цены которых имеют тенденцию двигаться вместе, другими словами, чьи цены являются коррелированными. В действительности, было бы трудно (и очень маловероятно) достигнуть поддержанной совершенной положительной корреляции между двумя любыми инструментами, так как это означало бы, что цены точно повторяют друг друга. Вместо этого, трейдеры ищут инструменты с высокой степенью корреляции, чтобы они могли попытаться извлечь прибыль, когда цены отклоняются от этой статистической нормы. Корреляция 0.8 и выше часто используется как эталонный ориентир для парной торговли (корреляция менее 0.5 обычно рассматривается как слабая). В идеале хорошая корреляция присутствует на множественных временных периодах.

Хочу обратить ваше внимание, что есть подход, при котором трейдер пытается получить прибыль через дополнительное расхождение (называется «торговля на дивергенции»). Здесь же мы сосредоточимся

на стратегиях, которые пытаются получать прибыль через схождение, или возвращение к среднему значению

(«торговля на конвергенции»).

Определение корреляции

Первый шаг в обнаружении подходящих пар состоит в поиске инструментов, которые имеют что-то общее и торгуются с хорошей ликвидностью, а также предусматривают открытие коротких позиций. Из-за подобных рыночных рисков, конкурирующие компании в пределах того же самого сектора формируют естественные потенциальные пары. Примеры потенциально коррелированных инструментов могут включать: акции «Coca-Cola» и «Pepsi»

«Dell» и «Hewlett-Packard»

«Duke Energy» и «Allegheny Energy» фьючерсы «E-mini S&P 500» и «E-mini Dow» биржевые фонды S&P 500 и SPDR DJIA.

Затем, мы должны определить, какая между ними корреляция. Мы можем измерить это, используя коэффициент корреляции (описанный выше), который отражает, как хорошо эти два инструмента связаны друг с другом. Вычисления коэффициента корреляции несколько усложнены и выходят за рамки этой статьи. Однако, трейдеры имеют несколько возможностей, чтобы определить это значение:

Большинство торговых платформ обеспечивают некоторый тип технического индикатора, который может быть применен к этим двум инструментам, автоматически выполняя математические функции и отмечая результаты на ценовом графике.

Трейдеры, у которых нет доступа к этому специфическому техническому индикатору, могут воспользоваться калькулятором коэффициента корреляции в интернете, чтобы получить on-line доступ к инструментам, которые выполняют вычисления.

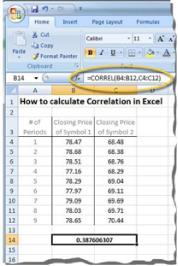

Трейдеры могут ввести ценовые данные в Excel и использовать функцию «CORREL», чтобы выполнить вычисления, как показано на диаграмме 2:

Диаграмма 2. Расчет корреляции в Excel.

После того, как коэффициенты корреляции были определены, результаты могут использоваться в качестве фильтра, чтобы найти пары, которые показывают наибольший потенциал.

Ценовое соотношение

Как только мы находим коррелированные пары, мы можем определить, возвращается ли отношение к среднему значению, т.е. когда цена действительно отклоняется, возвратится ли она к своей статистической норме. Мы можем установить это, отмечая ценовое соотношение пары. Подобно коэффициенту корреляции, большинство торговых платформ снабжены техническим индикатором (возможно, под названием «ценовое соотношение» или «соотношение спрэда»), который может быть применен к диаграмме, чтобы отметить ценовое соотношение двух инструментов, по существу обеспечивая визуальное и численное представление цены одного инструмента, деленной на цену другого:

Ценовое соотношение = цена инструмента A/цена инструмента B

Если нет доступа к такому типу анализа в торговой платформе, то ценовые данные можно ввести в Excel,

как показано на диаграмме ниже:

Если мы добавим стандартные линии отклонения, то можем понять, как далеко от среднего значения перемещается ценовое соотношение. Стандартное отклонение (рассчитываемое как квадратный корень из разницы) - это статистическое понятие, которое иллюстрирует, как определенный набор цен распространен вокруг среднего значения. При этом, может использоваться распределение нормальной вероятности, чтобы вычислить вероятность возникновения любого конкретного результата:

68.26% данных будут находиться в пределах +/-

одно стандартное отклонение от среднего значения;

95.44% данных будут находиться в пределах +/-

два стандартных отклонения;

99.74% данных будут расположены в пределах +/-

три стандартных отклонения.

Применяя эти данные, мы ждем, пока ценовое соотношение не отклонится на заданное число стандартных отклонений (например, +/- два стандартных отклонения), чтобы войти в парную сделку. Если ценовое соотношение вернется к своему среднему значению, то сделка будет выгодной.

Ослабление корреляции

Когда два рыночных инструмента имеют высокую корреляцию, некоторые события могут привести к временному ослаблению корреляции. Поскольку многие факторы, которые вызывают ценовые движения, влияют на коррелированные пары одинаково (вроде заявлений ФРС или геополитических изменений), события, которые вызывают ослабление корреляции, обычно ограничиваются теми, что воздействуют только на один из инструментов. Например, расхождение может быть результатом временных изменений спроса и предложения в пределах одной акции, когда крупный инвестор корректирует свой портфель, покупая или продавая одну из ценных бумаг, представленных в паре.

Ослабление может также быть вызвано внутренними событиями, которые происходят внутри компаний, вроде слияний и поглощений компании, сообщений о доходах, изменении дивидендов, выпуск новых продуктов, а также скандалов или мошенничеств. Особенно, если внутреннее событие является неожиданным, курс акций вовлеченной компании может столкнуться с быстрыми и резкими ценовыми колебаниями. В зависимости от события, изменение цен может быть очень краткосрочным, либо привести к изменению тренда.

Арбитраж

В своей классической форме, арбитраж - это процесс одновременной покупки и продажи того же самого (или эквивалента) объема ценных бумаг на различных рынках, чтобы использовать в своих интересах ценовую разницу и получить прибыль. Ценовые различия могут быть результатом рыночной неэффективности, несовпадения в ценообразовании и даже валютных курсов. Например, трейдер может купить акции ABC за 50$ на Нью-йоркской фондовой бирже и в то же самое время продать их за 51$ на Лондонской фондовой бирже, получив прибыль в 1$ на акцию. Так как при таком подходе трейдеры пытаются извлекать выгоду из очень маленьких ценовых движений, они обычно должны входить большими объемами, чтобы получить существенную прибыль.

Поскольку современные технологии обеспечивают равный доступ к рыночным данным всем игрокам и высокую прозрачность, многих из таких чистых арбитражных возможностей больше не существует.

В то время как чистый арбитраж полностью свободен от риска и основан на фактических недостатках ценообразования, другие формы арбитража являются спекулятивными по своей природе и основаны на воспринятом или подразумеваемом недостатке оценки: восприятие инвестора, что ценовые соотношения существенно отклонились от своего исторического среднего значения. Парная торговля обладает характеристиками двух типов арбитража: арбитраж относительной стоимости и статистический арбитраж:

Арбитраж относительный стоимости

Этот тип арбитража подразумевает одновременную покупку и продажу связанных инструментов, в результате чего прибыль трейдера зависит от благоприятного изменения соотношения между ценами этих инструментов. Этот тип арбитража вовлекает взятие компенсирующей позиции (длинной/короткой) в ценных бумагах, которые исторически или математически взаимосвязаны, но где ценовое соотношение временно нарушилось. Трейдеры могут получить прибыль, когда соотношение между ценными бумагами возвращается к своей статистической норме.

Арбитраж относительной стоимости вовлекает несколько различных инвестиционных стратегий, включая:

- арбитраж структуры капитала;

- конвертируемый арбитраж;

- статистический арбитраж на акциях;

- арбитраж на бумагах с фиксированной доходностью;

- арбитраж на слиянии компаний;

- опционы и варранты;

- парная торговля.

Статистический арбитраж

Парная торговля может также подпадать под статистический арбитраж, который напоминает арбитраж относительной стоимости. Арбитраж относительный стоимости и статистический арбитраж отличаются по структуре времени, типу анализа и методу входа в рынок. Как и арбитраж относительной стоимости, парная торговля может осуществляться почти на любом горизонте времени, используя фундаментальный и/или технический анализ, и может выполняться вручную. С другой стороны, как и статистический арбитраж, парная торговля может осуществляться на очень краткосрочных периодах времени, полагаясь на компьютерное моделирование для анализа, и беря частые сделки (десятки или даже сотни сделок за одну торговую сессию), которые выполняются автоматически.

Таким образом, парная торговля имеет элементы, как арбитража относительной стоимости, так и статистического арбитража, и, фактически, часто ассоциируется с этими видами арбитража. Независимо от того, как выбираются пары (с помощью фундаментального или технического анализа), или как осуществляются сделки (вручную или автоматизировано), стратегия парной торговли основана на концепции возвращения к среднему значению: ослабление корреляции может произойти в краткосрочном периоде, но будет скорректирована, поскольку ценовое соотношение возвращается к историческому среднему уровню.

Содержание раздела