Валерий Мухамедов - Активность трейдеров как прогнозный индикатор рынка

Институт физики Земли им. О. Ю. Шмидта РАН, Москва

Неравномерная во времени активность трейдеров с устойчивыми периодами активности в течение рабочего дня на больших масштабах времени выражается в наличие суточного ритма активности трейдеров. Показано, что вариации суточной активности российских и немецких трейдеров коррелируют с биржевыми индексами российской и немецкой торговых площадок.

Гипотеза эффективного рынка утверждает, что вся достижимая информация включена в цены, которые при отклонении от истинной цены в каждый момент времени определяются консенсусом между рациональными агентами через арбитраж [1]. Цены могут меняться в результате получения новостей из среды, внешней по отношению к участникам торгов, и поэтому цены полностью непредсказуемы по внутренним параметрам. Однако неоднократно отмечалось, что реальная волатильность рынков слишком высока по сравнению с той, что следует из идеи полного рационального ценообразования [2]. Рационального инвестора можно представить как Уоррена Баффета, который за чашечкой кофе внимательно читает финансовые ведомости и выбирает возможности для новых инвестиций. Безумная активность, наблюдаемая на сайтах торговых площадок, не соответствует этой идиллической картине. На ликвидных биржах множество торговых сделок заключаются каждую секунду, и интервалы между сделками на много порядков меньше времени между значимыми новостями. Компьютерные технологии дали возможность участвовать в торгах множеству людей, не знакомых с "правильным" рациональным поведением согласно теории эффективного рынка. Трейдеры в своей ежедневной торговой активности подчиняются другим закономерностям, в частности, психологическим [3]. Изучению рынка с точки зрения психологии посвящена обширная литература [4-6]. В 2002 году Нобелевскую премию получил Даниель Канеман, один из руководителей группы экспериментальных психологов, показавшей ошибочность используемых в экономике предпосылок о рациональности. Однако сделано очень мало количественных оценок, полезных для ежедневной торговой практики. Настоящая работа посвящена попытке количественного анализа особенностей поведения сообщества трейдеров.

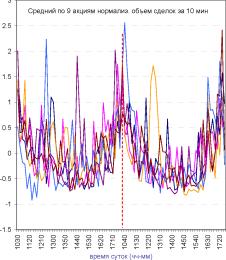

Будем рассматривать трейдеров как систематически работающих людей (а не "рациональных инвесторов" с интересными, но редкими идеями), и попытаемся оценить особенности поведения трейдеров в течение рабочего дня. На рис. 1 показаны колебания величины 10-минутных объемов торгов (в рублях), усредненных по 9 российским компаниям. Заявки на покупку или продажу акций делают сами трейдеры, поэтому объемы торгов в единицу времени напрямую отражает активность сообщества трейдеров.

В течения дня активность не равномерная, пики активности приходятся на начало и конец рабочего дня. Для дальнейшего пока не важны причины такой активности, вызвана ли она поступлением новой информации по российским компаниям при открытии торгов в начале дня, новой информацией при открытии североамериканских бирж в конце дня, или какими-то другими причинами. Если

Рис. 1 Активность российских трейдеров в течение рабочего дня

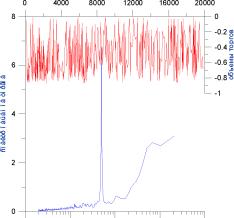

такая закономерность проявляется ежедневно, то при гармоническом анализе сигнала объемов торгов по достаточно длительному интервалу времени в его спектре на периоде в один рабочий день должна присутствовать четко выраженная гармоника. На рис. 2 приведена зависимость 10 ти минутных объемов акции РАО ЕС за 2005-2006 гг. На спектре этой зависимости (нижняя кривая) четко прослеживается гармоника на периоде 500 минут, что соответствует продолжительности работы российских бирж в этот период (до 26 марта 2007 г. продолжительность работы бирж составляла 495 мин).

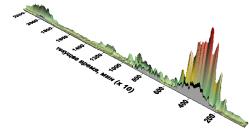

Сохраняется ли ритм суточной активности на больших интервалах? Спектр на рис. 2 дает картину, усредненную по всему периоду наблюдений, а необходимо проследить, как меняется амплитуда гармоника в разные моменты времени этого периода. Выберем временное окно, например, одну-две недели для 10-минутных отсчетов, и в этом окне вычислим спектр (уже классический метод, называемый по-разному: спектрально временной анализ, матрица скользящих периодограмм и т.п.). Затем окно сдвигается на единицу отсчета времени, и снова вычисляется спектр; и так до

Рис. 2 Временной ряд 10-минутных объемов торгов компании РАО ЕС (нормализованный) и его спектр

конца интервала наблюдений. Результат показан на рис. 3. Как видно из рисунка, амплитуда гармоники постоянно меняется. В некоторые периоды времени ее гармоника пропадает, в другие моменты ее амплитуда резко возрастает.

Суточные ритмы и периодические компоненты с другими периодами (сезонность) выделяются во временных рядах наблюдений за самыми разнообразными природными объектами. Часто сезонные периодичности рассматриваются как помеха, так как затрудняют анализ иных процессов, отражающихся в спектре, и разрабатываются специальные методы для очистки сигналов от сезонности [7-8].

Первыми, кто предложил использовать вариации суточного хода для получения дополнительной информации, были камчатские сейсмологи. Валерий Г аврилов с сотрудниками [9] с прогнозными целями исследовали акустическую и электромагнитную эмиссию земной коры, и выявили закономерности усиления или исчезновения суточного ритма перед крупными сейсмическими событиями в регионе.

В геоакустике суточные ритмы связаны с промышленными шумами, приливами или сменами состояния атмосферы под действием Солнца. Но что такое суточный ритм в случае торгов на бирже? Это режим дня трейдеров: в одно и то же время люди начинают работать, получают и анализируют информацию, совершают какие-либо действия, обедают, вновь работают и в положенное время уходят домой. Чем большее число трейдеров придерживается своего режима дня, тем выше амплитуда суточной гармоники в спектре объемов торгов.

Рис. 3 Фрагмент спектрально-временной диаграммы объемов торгов компании РАО ЕС, демонстрирующий изменчивость во времени суточной гармоники

С чем же связаны изменения суточного ритма трейдеров? Для ответа естественно обратиться к событиям на бирже, и сопоставить вариации активности трейдеров и вариации биржевого индекса. Для этого были выбраны временные 10-ти минутные ряды объемов торгов за период с 26 марта по 30 сентября (с 26 марта продолжительность рабочего дня на российских торговых площадках длится с 10-30 по 17-45) нескольких крупных российских компаний. Каждый из рядов объемов торгов путем вычисления периодограммы проверялся на наличие суточной гармоники. Если спектр ряда объемов торгов показывал суточную гармонику, то этот ряд применялся для дальнейшего анализа, если нет - отбрасывался. Всего для анализа были отобраны ряды объемов торгов восьми компаний (с тиккерами GMKN, EESR, RTKM, TATN, SNGS, GAZP, LKOH, SBER). Среди рядов, спектры которых не имели четко выраженной суточной гармоники, были объемы торгов, например, компаний Сибирьтелеком, Северсталь, Иркут, Мосэнерго. Каждый из рядов объемов торгов нормализовался (к нулевому среднему и единичной дисперсии) и для него вычислялась амплитуда суточного хода по окну в

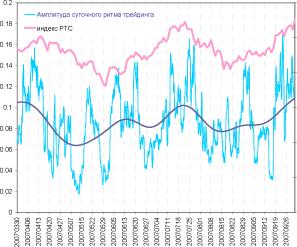

пять рабочих дней. Определялось среднее значение амплитуды суточной гармоники по 8 компаниям и это среднее значение, индикатор активности трейдеров, сравнивалось с биржевым индексом (рис. 4).

Как видно из рис. 4а, тренд суточного ритма трейдеров соответствует вариациям биржевого индекса, то есть на больших масштабах времени изменения суточного ритма трейдеров связаны с изменением биржевого индекса. Для анализа на меньших масштабах времени [10], обратимся к анализу флуктуирующих частей суточного ритма и биржевого индекса. Вычислим тренд индекса РТС и вычтем его из индекса. Для оставшейся флуктуирующей составляющей индекса рассчитаем кросскорреляционную функцию с амплитудой суточного ритма. Результат показан на рис. 4б. При всей спорности применения линейной корреляции для анализа нестационарных величин, видно, что при нулевом времени задержки коэффициент корреляции составляет более 0.4, что в три раза превосходит уровень случайной ошибки, рассчитываемой из предположения о независимости и случайности обоих рядов. Таким образом, по

Рис. 4 Индекс РТС, суточная активность российских трейдеров и ее тренд (а); кросскорреляционная функция суточной

активности и российских индексов РТС и ММВБ (без тренда) (б)

Рис. 5 Активность немецких трейдеров в течение рабочего дня

крайней мере на качественном уровне, можно утверждать, что существует связь между суточной активностью трейдеров и состоянием биржевого индекса.

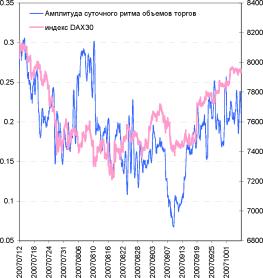

До сих пор анализ активности трейдеров проводился на площадке ММВБ, то есть рассматривалась активность российских трейдеров. Посмотрим, как такая активность проявляется та Франкфуртской бирже, то есть рассмотрим активность немецких трейдеров. На рис. 5 показаны колебания величины 10-минутных объемов торгов, усредненных по 10 немецким компаниям (Allianz AG, BASF AG, Bayer AG, BMW AG, Deutsche Bank AG, Deutsche Boerse AG, Deutsche Post AG, Deutsche Telekom AG, E.On AG, Metro AG). Как и в случае российских компаний, ряд объемов торгов предварительно проверялся на наличие суточной гармоники; все немецкие компании имеют гармонику суточного хода в объеме торгов. Затем ряды объемов торгов нормализовались, и для каждого вычислялась амплитуда суточного хода по окну в пять рабочих дней. Определялось среднее значение амплитуды суточной гармоники по 10 немецким компаниям и это среднее значение, индикатор активности трейдеров, сравнивалось с биржевым индексом DAX30 (рис. 7).

Отвлечемся на некоторое время от связи суточных ритмов и трейдинга, и сравним активность российских и немецких трейдеров. Усреднением по нескольким компаниям были получены средние объемы торгов на российском и немецком рынках. Нормализуем каждый из них, чтобы при сравнении исключить влияние величины объемов на российской и немецкой площадках, рассчитаем спектры суточной активности и сравним их (рис. 6). Интенсивность суточной гармоники для немецкой площадки приблизительно в 8 раз выше интенсивности российской суточной гармоники. Так как оба ряда предварительно были выровнены по амплитуде, такая разница в интенсивностях объясняется уровнем дисциплины на различных площадках: например, либо ты торгуешь всегда в 11-00, либо сегодня в 10-30, а завтра в 12 00. Конечно, часовых поясов в России больше, чем в Германии, но различия в понятиях о дисциплине впечатляющие.

Как видно из рис. 7а,б, амплитуда суточного ритма немецких трейдеров на больших масштабах повторяет трендовое движение индекса DAX, даже более явно, чем для

Рис. 6 Оценка интенсивности гармоник в спектрах от рядов объемов торгов на немецкой и российской торговых площадках позволяет сравнить уровни дисциплины российских и немецких трейдеров

случая российской торговой площадки. На меньших масштабах времени, кросскорреляционная функция флуктуирующей части биржевого индекса DAX и амплитуды суточного ритма показывает, что при нулевом времени задержки коэффициент корреляции многократно превышает уровень случайной ошибки, то есть и на малых масштабах времени связь между состоянием ранка и активностью трейдеров явно не случайна.

Состояние рынка и активность трейдеров есть две взаимосвязанные величины. Простые корреляционные зависимости не могут определить, какая из этих величин является ведущей, но наличие положительной связи позволяет утверждать, что как активность трейдеров под действием внешнего информационного фона может менять состояние рынка, так и фундаментальные экономические факторы могут стимулировать активность трейдеров.

Рис. 7 Индекс DAX30 и суточная активность немецких трейдеров (а); кросскорреляционная функция суточной активности

немецких трейдеров и индекса DAX30 (без тренда) (б)

Рис. 8 Цена акции компании E.On AG (1) и амплитуда суточной гармоники объемов торгов этой компании (2); цена акции компании Газпром (3) и амплитуда суточной гармоники объемов торгов (4)

Department of Math. ETHZ CH - 8092 Zurich, Switzerland. . Preprint. 2003. 36 p.

8. Ben Omran W., de Bodt E. Using self-organizing maps to adjust intra-day seasonality. Department of Business Administration, Universite catholique de Louvain, Place des Doyens 1, 1348 Louvain-la-Neuve, Belgium, Preprint. 2005. 24 p.

9. Гаврилов В.А., Морозова Ю.В., Сторчеус А.В. Вариации уровня геоакустической эмиссии в глубокой скважине и их связь с сейсмической активностью // Вулканология и сейсмология. 2006. № 1. С. 52-67.

10. Наличие, по крайней мере, трех масштабов времени можно обнаружить из анализа индекса Херста амплитуды суточной гармоники. На рис. 9аб Приложения кривые приращений амплитуды суточного хода (верхние пары кривых) демонстрируют изломы при характерных временах T ~ 200 мин (половина рабочего дня) и Т

2 ~ 2000 мин (рабочая неделя).

ПРИЛОЖЕНИЕ

Вычисление индексов Херста для курсов акций и суточной гармоники объемов торгов немецких и российских компаний по формуле

AA(kAt) = (A(t + kAt)- < A >) = const(kAt)H

где k - число отсчетов, A - амплитуда курса акций или суточной гарминики, H - индекс Херста, а угловые скобки означают усреднение по всей длине реализации.

Рис. 9 Вычисление индекса Херста для курсов акций компаний E.On и Газпрома (нижняя пара кривых) и суточных гармоник объемов торгов этих компаний (верхняя пара кривых) (а); вычисление индекса Херста для курсов акций компаний Deutsche Bank AG и Сбербанк (нижняя пара кривых) и суточных гармоник объемов торгов этих компаний (верхняя пара кривых) (б)

Валерий Мухамедов

Содержание раздела