Глава 12 Позиционирование трендов и профили высокой вероятности

В третьем квартале 1998 г. по результатам исследований Market Semiotics было отмечено несколько профилен высокой вероятности, или крайне вероятных рыночных ситуаций. Например, в октябре должна была начаться активная распродажа акций, курс йены был низок, цены на товарных биржах были близки к значимым минимумам, а цены на облигации, наоборот, — к максимумам. В качестве фундаментальных концепций выступали беспрецедентное снижение учетной ставки Центрального банка и мания дефляции, особенно в Азии, которую я назвал «Фантазией». Осенью 1998 г. наша оценка ожиданий в отношении облигаций достигла рекордных высот, в то время как ожидания в отношении акций находились на очень низком уровне. Исходя из этого, я заключил, что на смену дефляционному климаксу приходит рефляция. Я назвал эту «перестройку» рынка капитала «Грязные танцы». Я подозревал, что закончится это повышением акций, понижением облигаций и структурным повышением цен на товары. Таким

образом, профилей у нас было в достатке. Это как у сыщика: чем больше улик, тем выше наши шансы на разрешение рыночной ситуации. Полностью ручаться за правильность решения нельзя, по поставить диагноз на основании обилия «симптомов» можно.

Психологические предпочтения за работой

На рис. 12.1 показано психологическое предпочтение инвесторов к акциям по сравнению с облигациями. Оценки психологического предпочтения получены путем вычитания ожиданий в отношении облигаций из ожиданий в отношении акций. Разница между этими ожиданиями характеризует аппетит инвесторов по отношению к акциям по сравнению с облигациями. Полученный ряд данных показывает предельные когнитивные ошибки, допущенные инвесторами при выборе активов. В сущности, это модель размещения активов «от противного». Следует отметить относительный пессимистичный экстремум, случившийся осенью 1998 г. По существу, тогда все хотели владеть облигациями и избавляться от акций. 1998 г. приведен в качестве примера экстремального предпочтения активов на последней стадии 20-летнего повышения на рынке акций. Последний всплеск активности был вызван ликвидностью Центрального банка. Глядя на диаграмму, нельзя не прийти к психологическим предпочтениям осени 2002 г., судя по которым, поведенческие трейдеры должны были покупать акции и продавать облигации.

|

Рис. 12.1. Еженедельный индекс Доу-Джонса в период с января 1998 г. по ноябрь 2002 г. и психологические предпочтения к акциям вместо облигаций

|

Любопытный случай единства

Каждую рыночную ситуацию можно классифицировать как уникальную задачу, решить которую должна система обнаружения. Например, если в средствах информации сообщаются плохие новости и ожидания очень низки, мы также должны обратить внимание на деятельность рынка. «Как обстоят дела с телом?» — спрашиваем мы. Если в результате известия цены не рухнули вниз, а колеблются в стороны или даже слегка поднялись, это может стать критической уликой. Как в рассказе о Шерлоке Холмсе, где разгадкой преступления послужил тот факт, что собака не залаяла. Когда тренд подкрепляется всего одной из трех компонент рынка, ее будущее вызывает сомнения; возможен переворот. Рынки с выраженными тенденциями характеризуются крутыми линиями ожиданий, растущими ценами и поддерживающими инвестиционными идеями. Такое единство говорит о том, что в самоукрепляюшнхся процессах участвуют все три аспекта рыночного триединства — техника, преходящие инвестиционные идеи и психология. Сильные тенденции возникают іогда, когда участники обнаруживают на рынке динамичное неравновесие. Четко выраженные рыночные фазы возникают от больших расхождений между реальностью и восприятием.

Всегда сравнивайте настроение и сознание в сопоставимых масштабах

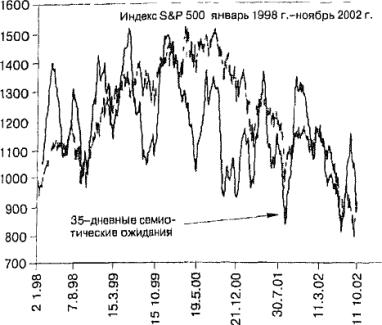

Переходя от диагностики одной компоненты рынка к диагностике нескольких, мы сталкиваемся с новой иерархией возможностей. Когда метрики ожидания необходимо соотнести с психологическими стадиями и с основными концепциями, рыночный анализ усложняется. При сравнении метрик важно оперировать одинаковыми временными рамками. Иными словами, если мы пытаемся подтвердить потенциал того, что крупный концептуальный слоган достигает зрелости, мы должны смотреть па метрики ожиданий. Однако если мы ограничимся одними дневными ожиданиями, масштабы времени будут несопоставимы. У влиятельных слоганов, таких как «Фантазия» в октябре 1998 г. или «Э*Жадность» в январе 2000 г., должны быть экстремумы и отклонения ожиданий со скользящими средними величиной порядка 20 и 35 дней. Такой масштаб ожиданий характеризует не незначительное настроение трейдеров, а эмоциональную среду. В этом самая большая ошибка современного анализа рыночных ожиданий. Тот факт, что сегодня все настроены на повышение, еще не означает, что на рынке достигнут среднесрочный максимум.

Всесторонняя рыночная диагностика требует интерпретации и ожиданий, и инвестиционных идей, и зрелости ценового тренда. Например, если на рынке облигаций ожидание велико, для полного определения рыночного контекста важно установить степень влияния инвестиционных идей. Даже при высоком ожидании в отношении облигаций угол наклона кривой может оставаться динамичным, к тому же недавно могли появиться новые способствующие повышению котировок концепции, что способствует росту цен на облигации. В дополнение к оценке ожиданий и слоганов можно попытаться определить психологическую стадию данного рынка. Для этого мы задаем, хотя бы риторически, следующие вопросы: страдают ли облигации в результате ценового сглаживания. Какие в настоящий момент настроения в ОПЕК? Какова текущая степень нарциссизма американского доллара? Все это детали рыночных концепций. Рыночный доктор, или семиотик-практик, объединяет отдельные фобии и заблуждения рынка в единое целое. Следующее, о чем необходимо помнить, это профили взаимосвязанных рынков. Например, если на рынке облигаций должен быть достигнут крупный максимум, а там из-за слабых позиций акций все еще продолжается подъем, мы должны изучить профили акций. Если окажется, что спад на рынке акций будет продолжаться еще шесть недель, нам следует усмирить свое немедленное желание сыграть на понижении облигаций.

А как же тело?

Характер поведения цен и состояние ценовых трендов, или компонента тело, также является важным уточнителем для компонент сознанием настроение. Например, если ежедневное ожидание повышения составляет 3%, тогда как индекс Доу-Джонса после восьмидневного снижения падает еще на 140 пунктов, интерпретация будет одна, а если при том же ожидании Доу-Джонс падает на 300 пунктов, но впервые после двухнедельного подъема, то совсем другая. В первом случае вероятность говорит в пользу того, что низкое ожидание является признаком окончания восьмидневного снижения и сигнализирует о достижении локального «дна». Во втором случае вероятнее всего ситуация, когда спад юлько-тол ько начался. Мы должны задать себе вопрос, о чем говорят основы или о чем говорится в новостях: о все той же «старой песне» или о новой концепции? Переформулировка старой информации в то время, когда рынок уже шесть недель как снижается, говорит о повышении. Следует готовиться не к продаже, а к покупке. Если же новая негативная история появляется в момент, когда высокая кривая ожиданий только-только повернула вниз, а до этого рынок рос четыре недели кряду, то это говорит о понижении. В обоих случаях основные темы

новостей могут быть крайне негативны, а ожидание повышения, как уже было сказано, может составлять всего 3 %. Однако интерпретации различаются, как день и ночь. В любом случае, когда компонента сознание подтверждает настроение или наоборот, решающим фактором часто становится ценовой тренд.

Атрибуция, детерминация и дискриминация

В процессе выработки для поведенческого финансового менеджмента связной теории триединства мы должны четко определить ролышдішпдуальиых компонент и связи между ними. Например, некоторые аналитики, отталкивавшиеся только от индексов ожидании, предполагали, что в сентябре 2001 г. рынок достигнет своего «дна», а этого не произошло. Другими словами, концентрация на какой-то одной методологии ведет к ошибочным результатам. В качестве яркой иллюстрации этого недостатка можно привести одного известного институционального аналитика, считающего себя экспертом по вопросам рыночной психологии. Исходя из «экстремальных» ожиданий в марте и в августе 2001 г., он предположил, что рынок должен лечь на дно. Однако он рассматривал лишь одну составляющую. В контексте более крупного явления, а именно «медвежьего» рынка, это были лишь незначительные спады. Крупные подвижки происходят, когда имеет место связная конфигурация сознания, настроения и тела.

Любая индивидуальная метрика может быть полезна, однако надежда на какую-то одну компоненту часто

345

ведет к неполным выводам. Разумеется, именно так осуществляется большинство исследований, и чаще всего этой единственной компонентой оказываются инвестиционные идеи. Например, когда Федеральный резервный банк снижает учетную ставку, большинство полагает, чго на рынке должен начаться подъем. Как п следовало ожидать, такая линейная атрибуция и детерминация привели к краху многих инвестиционных портфелей но время «медвежьего» эпизода 2000-2002 гг. Аналогично, некоторые люди могут расхваливать определенные ценные бумаги, потому что доходы и перспективы дайной конкретной компании выглядят очень заманчиво. На самом деле акции могут падать даже при самых радужных перспективах. И наоборот, акции, за которыми никто fie видит никакого будущего, могут в конечном итоге оказаться очень прибыльным вложением деист. Необходимо сознавать, что обычно исследованиям свойственна это привычная ограниченность в виде зациклеішости на каком-то одном симптоме. Большинство исследователей находится в плену рациональных умонастроений и не сознает, что у рынка не одна, а три компоненты. Прежде, чем делать какие-либо определяющие выводы относительно рынка, мы должны дискриминировать атрибуты всех трех его составляющих.

История настроения и сознания

Мы уже рассмотрели некоторые факторы, учтенные із Market Semiotics при составлении макроэкономического прогноза рынка осенью 1998 г. Теперь рас-346

смотрим следующий крупный рыночный экстремум, случившийся в начале 2000 г. На рис. 12.2 представлены кривые ожиданий, паттерны ожиданий и соответствующие слоганы, имевшие место во время событии 1998 г. и 2000 г. В начале 2000 г. ожидания на фондовом рынке достигли высоких уровней оптимизма, однако наблюдалось определенное отклонение. Таким образом, компонента настроение давала относительно четкое указание на то, что произойдет дальше. Сознание рынка было одержимо кластером фундаментальных концепций, включавшим в себя Интернет-революцию, парадигму новой экономики, дэйтрейдинг и общее помешательство широкой общественности на акциях. Я назвал эту инвестиционную идею «Э*Жадностыо» и сделал вывод, что за высокими достижениями первого квартала 2000 г. последует коррекция, какой не было последние 20 лет. Со-

|

Рис. 12.2. Отклонение между индексом S&P500 и семиотическими ожиданиями во времена «Фантазии**, страха перед азиатской дефляцией и «Э'Жадности», с 19.07.1998 г. по 17.03.2000 г.

|

временному читателю эмо может показаться старомодным изяществом, одоіі самому себе, но тогда, в 2000 г., это было сущей ересью. А те, кто проявил осмотрительность о обратил на нес внимание, были вполне довольными собой еретиками.

«Фантазия» и «Э*Жадность»: в чем разница?

Как показывает история рынков, мы всегда падки на слоганы в моменты рыночных экстремумов. Однако если исходить из исследовательских позиций, можно научиться видеть разницу между деталями и принципами любой рыночной ситуации. На рис. 12.2 и 12.3 ситуации с «Фантазией» и «Э*Жадностыо» выглядят совершенно по-разному. Внешне они вообще кажутся полностью противоположными друг другу. В одном случае инвесторы питают отвращение к акциям, в другом случае преклоняются передними. Однако если перевернуть динамику цен с ног на голову и справа налево, как 370 сделано на втором рисунке, паттерны цепы и ожиданий выглядят почти идентично. Мы хотим сказать, что паттерны на рынке остаются одними и теми же, хотя фундаментальные идеи совершенно различны. У оптимистичной мании и пессимистичной паники па самом деле много общего. Просто это две разные стороны человеческой природы. Когда начинаешь изучать поведение люден на рынке н избавляешься от одержимости фундаментальными историями, рынок становится гораздо прозрачнее.

348

|

Рис. 12.3. Перевернутая и повернутая версия рис. 12 2

|

«Э*Квифобия»

Как уже говорилось, рынки бросает из крайности в крайность. На ранних стадиях рынка «медведей» 2000- 2002 гг. большинство инвесторов усомнились в моем предположении о начале крупного и длительного рыночного спада. «Как такое вообще может быть?» — говорили они. Конечно, па практике оказывается, что рынки частенько выкидывают «коленца», и неожиданными они оказываются именно потому, что к ним никто не готовится. Иначе говоря, присутствующее в любом предельном состоянии рынка неравновесие говорит о том, что большинство инвесторов собралось на одной стороне рынка, и сторона эта неизбежно оказывается неправильной, причем скорее, чем они думают. По мере прогрессирования «медвежьего» рынка люди стали интересоваться, каким будет отношение к акциям в период

настоящего минимума. Ответ прост: инвесторы не захотят их покупать, а то и возненавидят.

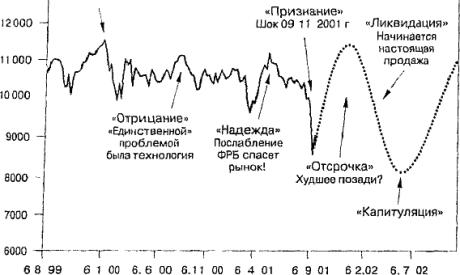

Я предположил, что полярной иротивоположпостыо «Э ^Жадности», когда всем не хватало акций, будет своего рода «Э*Кшіфобия», или страх перед владением акциями. В третьем квартале 2003 г. финансовая фантастика превратилась в реальность. Инвесторы чувствовали себя преданными Уолл-Стрит, корпорациями и бухгалтерами. Согласно семиотическим стадиям рынка «медведей» (рис. 12.4), рынок мог опуститься ниже отметки сентября 2001 г. при условии еще безлес низких цеп, более выраженной негативной психологии и соответствующих «медвежьих» слоганов. Фаза вирусного распроет-

|

Семь стадий поведения рынка «медведей»* |

|

Промышленный индекс Доу-Джонса Прогноз Market Semiotics от 28 09 2001 г

Рис. 12.4. Семь стадий поведения рынка «медведей»

|

ранения фундаментальных концепции началась еще весной 2002 г. Такое состояние сознания привело к тому, что эмоциональное состояние, или настроение, стало благоприятствовать фазе ликвидации/капитуляции. В слогане «Э*Квифобия» отражено множество потенциальных негативных угроз, в том числе и «предвестие краха», распространившиеся в рыночной среде накануне фазы капитуляции. Можно также постулировать, что полной противоположностью «иррационального изобилия» Р. Шиллера является «иррациональный диссонанс» - точное описание метаний инвесторов в третьем квартале 2002 г. Но довольно о сознании, поговорим теперь о настроении.

История о двух ожиданиях

Если слоганы компоненты сознание являлись убедительными симптомами достижения рыночного «дна», то компонента настроение должна была их подкреплять. И действительно, 24 июля 2004 г. в Market Semiotics было зафиксировано самое низкое за последние четыре года ожидание в отношении акций (рис. 12.5). Таким образом, настроение в целом соответствовало идее важного рыночного спада. Повторный низкий уровень ожиданий был зарегистрирован 10 октября 2002 г. — тогда же, когда упали и цены. Из рис. 12.6, где представлен один из участков графика цены и ожиданий, видно, что в период с 1 марта 2001 г. по 25 октября 2002 г. было отмечено три случая крайнего пессимизма. Им соответствовали падения цен 22 сентября 2001 г., 24 июля

|

Рис. 12.5. 35-дневное скользящее среднее ожиданий и динамика индекса S&P500 с января 1998 г по ноябрь 2002 г.

|

|

Рис. 12.6. 15-дневное скользящее среднее ожиданий и динамика индекса S&P500 с марта 2001 г. по ноябрь 2002 г.

|

% ожиданий повышения % ожиданий повышения

2002 г. и Ю октября 2002 г. Можно взя ть временной масштаб покрупнее и рассмотреть более мелкие фракталы. Как я отмечал в своем отчете под названием «Ссмиог-рамма» от 1! октября 2002 г.:

Market Semiotics зарегистрировала иррациональный пессимизм в настроении рынка. Примечательно, что вчера дневное ожидание повышения составляло 0%,а сегодня равняемся 94% Такое укреплен не уверенности идентично всплескам дневного ожидания, имевшим место во время спадов 22 ссчі-іября 2001 г. и 24 июля 2002 г. Мы уже несколько недель назад мроі позировали, что нижний рубеж котировок акций бу-деі достигнут 11 — 14 октября.

Данные рассуждения показывают, что мы можем рассматривать разные масштабы ожиданий, для того чтобы изучать эмоциональную среду, настроение и даже эмо-ты ежедневных ожиданий с целью определения значимости последних н произвольные моменты времени.

Система позиционирования трендов

Для инвесторов критическим вопросом было и остается определение своего местоположения на рынке. Мы хотим как можно точнее знать, в какой фазе находятся рынки капитала и каковы существующие риски. Эта идея находит отражение в фэн-myii, восточном искусстве размещения. Согласно этим древним принципам, портфель, пли трейдерские решения, следует «ориентировать» так, чтобы они были четко определены и гармонировали с «существовательностыо» текущей инвестиционной среды. Чтобы понять, что происходит на 23 - 1464 3 53

рынке, мы должны взглянуть на несколько масштабов длительности тенденции. В периоде первого квартала 2000 г. по третий квартал 2002 г. предпочтительная ориентация состояла в том, что долгосрочная тенденция работала на понижение рынка. Это означало, что более короткие тренды непременно уступят этой крупной «медвежьей» тенденции. В этой связи мы высказали 28 сентября 2001 г. мнение о том, что четырехмесячный подъем есть ничто иное как отсрочка, среднесрочный подъем в рамках долгосрочного спада. Фактически, мы высказывали «бычьи» н «медвежьи» настроения одновременно, только применительно к разным масштабам времени. Таким образом, идея позиционирования трендов позволила нам придерживаться сразу двух разных взглядов па рынок. Чем точнее мы можем определять связь между различными масштабами длительности тенденций, тем точнее мы можем ориентироваться с точки зрения составления инвестиционных портфелей и с точки зрения открытия позиций.

Сравнивая фракталы в разных масштабах

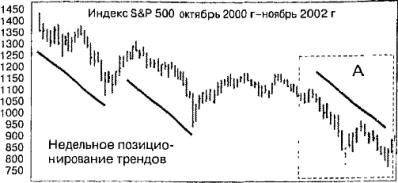

На рис. 12.7 приведен довольно интересный и относительно точный пример системы позиционирования трендов. Он состоит из трех разных графиков. На каждом из них изображена динамика индекса S&P500, но в своем масштабе времени. На верхнем графике единицей деления шкалы времени является неделя, на среднем — день, а на нижнем — час. Область Л, выделеи-

|

Рис. 12.7. Сверху вниз: недельные тренды с 01.10.2000 г. по 02.11.2002 г., дневные тренды с 24.04.2002 г. по 24.10.2002 г. и часовые тренды с 16.08.2002 г. по 24.10.2002 г.

|

пая пунктирным прямоугольником на верхней диаграмме, раскрыта на следующем, дневном графике, а выделенная на нем область В представлена на іпгжпеіі, почасовой схеме как область С. Другими словами, спускаясь сверху вниз, мы рассматриваем все более мелкие периоды времени, но во всех трех случаях смотрим на ценовой минимум,случившийся на рынке 20 октября 2002 г. Далее мы обсудим :пи события в деталях, по сначала скажем несколько хвалебных слов в адрес «десятки величайших падении индекса Доу-Джонса».

Десятка величайших падений индекса Доу-Джонса

Мы уже говорили, что, согласно научению длительности долгосрочного рыночного тренда, «медвежий» рынок, начавшийся в 2000 г., продлится не менее двух лет. Мы заранее определили, что «наиболее подходящим» отрезком времени для ценового минимума будет третий квартал 2002 г. Почему? Если коротко, то, как показывает история поведения «медвежьих» рынков с точки зрения времени, десять величайших падений индекса Доу-Джонса длились в среднем два года и два с половиной месяца каждое. Исходя из этого мы и определили типичное для рынка «медведей» движение. Можно возразить, что «мыльный пузырь» «Э*Жадно-сти» был на порядок выше рыночного максимума 1929 г„ а потому за ним должно следовать очень долгое «Э*Похмелье». В самом деле, «медвежий» рынок 1929— 1932 гг. длился два года и десять месяцев. Рассуждая по 356

аналогии, падение, начавшееся в 2000 г., должно было достичь низшей точки в феврале 2003 г. Впрочем, столь точные параллели слишком одиозны. Достаточно будет сказать, что в июне 2002 г., когда истекла вышеуказанная средняя длительность спада, мы начали изучать компоненты сознание it построение на предмет подтверждающих сигналов, что позволило бы нам сделать более точный прогноз. Попутно стоит отметить, что нее классические сезонные индикаторы, как то годовые, президентские, четырехлетие и десятилетие, говорили в пользу минимума в 2002 г., а не в 2003 г. 1 Іе будем забывать о том, что календарные эффекты всегда были и остаются одним из главных аргументов против парадигмы рациональности. Парадигма «десяти величайших паденіи"! индекса Доу-Джонса» не обещала, что минимум произойдет именно 10 октября 2002 г. Существуют и более длительные тренды, согласно которым глобальные рынки ценных бумаг могут колебаться и снижаться вплоть до 2006 г. Тем не менее, с помощью «горячей десятки'» и поведенческой методологии Market Semiotics оказалась в состоянии дать на удивление точный прогноз на период с 2000 по 2003 гг.

Поиски «мистера Рынка»

во всех масштабах длительности

трендов

Поскольку наша система позиционирования трендов говорила о потенциальном минимуме фондового рынка в 2002 г., мы начали рассматривать тренды в недельном масштабе. Так как и анализ длительности трендов, н рыночные концепции, и ожидания, и стадии рынка «медведей» навели всех па мысль о многомесячном «отсроченном ралли» начиная с 28 сентября 2001 г., мы должны были дождаться его окончания и только потом оценивать перспективы нового спада. Следующее снижение продлилось до июля 2002 г. По этой метрике, ценовой минимум 24 июля мог бы стать прекрасным «кандидатом» па искомый рекордный минимум. Среди недельных трендов, однако, была альтернативная позиция для минимума, в промежутке между 24 сентября и 11 октября 2002 г. Далее мы стали рассматривать дневные тенденции, изображенные на среднем графике рис. 12.7, содержащем всю информацию из области А верхнего графика. Здесь отчетливо виден характер тенденции дневного масштаба. Обратите внимание, что имеют место три сходных движения, говорящих в пользу продажи. Последний спад в этой серии, находящийся в области В, говорит о том, что, начавшись с промежуточного максимума 8 августа 2002 г., он должен продлиться примерно до 7-11 октября 2002 г.

На нижнем графике на рис. 12.7 показана почасовая система позиционирования трендов. Здесь мы видим три выраженные длительности трендов. Да, каждая из них привела к краткосрочному минимуму, п любая могла стать глобальным минимумом. Однако третий спад, который и идеале должен был закончиться 10-11 октября, более всего совпадал с дневным позиционированием трендов. Вместе этот ряд движений разных уровней, начиная с годовых и недельных и заканчивая дневными и часовыми, давал очень хорошее представление о том, где «находился» рынок с точки зрения позиционирования трендов и как должны были ориентироваться инвесторы.

В поведенческом трейдинге фракталы можно сравнивать повсюду

Если все это начинает казаться вам слишком красивым или «взятым с потолка», вернитесь к таблице сравнения фракталов в главе 10. Вы заметите, что в период с августа 2000 г. по январь 2001 г. имели место точно такие же длительности трендов. Рыночное поведение было абсолютно одинаково. Более того, данное движение также представляет собой среднюю длину прибыльных трендов, как «длинных», так и «коротких», что учитывается в модели семиотических ожиданий. Длительность трендов отражает паттерны поведенческого трейдинга. Иными словами, инвесторы демонстрируют дискретные предпочтения как при продаже, так и при покупке акций. Понимание этих трендовых привычек — один из ключей к поведенческому трейдингу.

Красиво только на бумаге?

Сегодня, по прошествии времени, приведенная выше экспликация может показаться кому-то слишком «хитрой». Ну конечно, «сейчас» события всегда кажутся проще, чем «тогда». Однако, как свидетельствуют общедоступные документы, Market Semiotics заранее, за

много месяцев предупреждала о предстоящем «октябре крупном спаде, или об «осеннем падении», как я его назвал. В публикации от 10 сентября 2002 г. я сказал, что минимум случится приблизительно 14 октября, а впоследствии уі очи ил: с 11 по 14 октября. Можно добавить, что 11 октября Market Semiotics прогнозировала подъем до 27 ноября с последующей коррекцией в декабре 2002 г. Таким образом, и октябрьский минимум, и следующий подъем, п новый спад были спрогнозированы заранее, и каждый раз правильно. Самым интересным в этом прогнозе было то,что в пользу минимума говорили нее три компоненты теории триединства: и настроение, іі сознание, и тело. Несмотря па то, что точная дата минимума была определена в основном при помощи позиционирования трендов, метрики ожидания говорили о том же самом. Доминантные концепции — «Э*Квпфо-бия», «предвестие краха» и др. — представляли собой типичные «медвежьи» слоганы. 9 октября был опубликован исследовательский отчет о том, как плохи дела у GE и каким призрачным представляется будущее этой корпорации. На Уолл-Стрит интерпретировали это так, что в будущем положение компании будет намного хуже. Не пора ли продавать ее акции? Как-никак, они уже упали с 60 до $22 за акцию. «Медвежин кворум», так сказать, был в сборе.

Детали истории с GE совершенію не важны. Важно другое, а именно доминирующее внимание средств информации к этой в общем-то дежурной негативной новости. С точки зрения теории триединства эта новость была почти «идеальной» в том смысле, что она появи-

лась в идеально подходящее для этого время. На следующий день, 10 октября, акции GE и рынок в делом упали сразу после открытия торгов. Как уже отмечалось, ежедневное ожидание повышения составляло 0%. Итак, мы имели новые падения цен {тело), крайний пессимизм (настроение) и необычайно действенные инвестиционные идеи (сознание). Все это говорило об имплозии акций GE. Но самое главное произошло позже. Оставшуюся часть дня рынок рос, доходы (Показались намного выше, чем ожидалось, и на следующий день ожидание повышения составило уже 94%. Все микрокомпоненты претерпели значительные колебания в разные стороны. Для кого-то это почти ничего не значило. Да что там, большинство инвесторов неделями не сознавало, насколько упал рынок. Но лично меня это преобладание свидетельств в пользу всех иерархий всех компонент теории триединства «ориентировало» на покупку. 11 октября, еще до открытия торгов, я разослал своим институциональным клиентам отчет с указанием на минимум, и в этот день многие купили акции. В то же время, Semiotics Fund начал переход от игры на понижении па нейтральные и повышающие стратегии.

Рынки почти никогда не бывают такими, какими их прогнозируют

Здесь будет уместно вспомнить историю про скульптора XX в. по имени Исаму Ногучи. Всякий раз, когда он готовил модель для крупной городской скульптуры, он намеренно делал ее слегка бесформенной. Он не

361

доводил идею до конца, чтобы сохранять гибкий взгляд до самого конца творения. Я рассказываю здесь об этом для того, чтобы призвать вас к постоянному наблюдению за тем, как работает рынок, чтобы учиться па нем работать. В процессе прогнозирования я поступаю так же, как И. Ногучи поступал со своими моделями. Я начинаю с группы идеи, а далее полагаюсь на концепции, ожидания и поведение трендов. Не следует полагать, будто мы в состоянии дать абсолютно точный прогноз. Тем не менее, рассмотренные в этой книге принципы поведенческих методов и практика их применения сослужат добрую службу в работе с «мистером Рынком».

Теория триединства помогает

часто, но...

Рассмотренный выше пример показывает, как могут работать принципы теории триединства, и они срабатывают — часто, но не всегда. Это метод и это подход. Но не ответ. Это один из вариантов ответа. Читатель, впервые знакомящийся с теорией триединства, может быть сбит с толку уникальной и эклектичной природой этого подхода, однако это простой, практичный алогичный способ анализа рынков. Рынок обязан подчиняться предположениям теории триединства не более чем предписаниям волновой теории Эллиотта или эконометрической теории. Эксперты по рынку — это как опытные гиды на сафари. Мы не можем обещать большую игру, но можем проводить вас к тому месту, где наличествуют ее признаки. Мы можем показать вам ири-362

былыіый путь через джунгли, но не можем обещать, что вы уйдете оттуда с крупной добычей. Мы стараемся быть в нужное время в нужном месте. Часто это получается, по это не значит, что можно бросать тренировки.

ПОВЕДЕНЧЕСКИЕ ПУНКТЫ

О

ГІ гобы понимать п предсказывать рынок, необходимо тренирован ься в практическом применении всех трех частей теории триединства.

О При каждом крупном рыночном экстремуме все рыночные мет рикп достигают предельных значений.

О Поведенческий трейдер никогда не должен делать далеко идущие выводы, основываясь на метриках только какой-то одной из компонент теории триединства.

О Профили высокой вероятности имеют место только при стечении всех трех компонент теории триединства.

О Профили высокой вероятности возникают на разных рынках, в разных масштабах и в разных контекстах. При возникновении профиля высокой вероятности следует, не мешкая, агрессивно инвестировать.

О В отсутствие профиля высокой вероятности идти на значительный финансовый риск не рекомендуется.

Содержание раздела