Глава 11 Следование тенденциям

Мы хотим заработать па рынке деньги, а значит, должны предполагать, ч то произойдет в будущем. Другими словами, мы должны рассчитать, как рынок будет изменяться стечением времени. Вам говорили, что прогнозировать и планировать поведение рынка невозможно? Это не совсем так. Профессиональные инвесторы делают эго снова и снова п стабильно получают прибыль. Market Semiotics в своих исследованиях планирует состояние рынка на различные периоды времени, и делает это достаточно точно. Однако представить, что «выкинет» рынок в следующий момент, делать деньги и предполагать предсказуемость рынка — ото разные вещи. Рынки предсказуемы не всегда, а финансовый менеджмент должен обеспечивать прибыльность, даже когда в планы закрадываются ошибки. На последнсіі стадии парадигмы рациональности, совпавшей по времени о окончанием затянувшегося периода рынка «быков», широко распространялся удобный миф о том, что прогнозировать предположительно эффективный рынок нет смысла, так как он почти всегда растет. С наступлением «медвежьего» рынка большинству пришлось посмотреть в глаза неприятной правде — той

правде, которую мы так упорно отрицали. Здесь будет уместно процитировать статью «Правда о планировании рынка: момент ухода с рынка может быть важнее момента входа в него» обозревателя журнала «Barron’s» Жаклин Догерти. Она пишет: «Возьмем тот факт, что в конце последнего “медвежьего" рынка, в феврале 1966 г., промышленный индекс Доу-Джонса остановился на отметке 995, а 16 лет спустя, в августе 1982 г., индекс стоял на отметке 777. Любой, кто держал открытые позиции на протяжении всего этого печального периода, должно быть, испытал острые ощущения, когда маятник качнулся в обратную сторону».

77 Рынки не всегда идут вверх. Иногда они идут вниз, а иногда вбок. Чтобы быть прибыльным поведенческим трейдером, необходимо знать, в какую сторону маятник качнется на этот раз. Мы живем во времени и инвестируем тоже во времени. Планирование рынка - это сущность инвестирования. Привыкайте. Все дело во времени.

Анализ длительности трендов

Анализ длительности ценовых тенденций — это одновременно абстрактный визуальный процесс и «статистическая» процедура. Оценка рыночных трендов и практика следования им не есть простые интеллектуальные занятия. Мой путь к постижению рыночных тенденций имел следующий «маршрут»: изучение бизнес-циклов и ценовых циклов, анализ временных рядов, разочарование, пауза, изобретение анализа длительности трендов, пауза, фрактальный подход к прогнозирова-

кию, выход за рамки модели длительности трендов, выведение вторичных принципов трендов, пауза, синтез паттернов трендов на основе ожиданий и концепций, корреляция межрыпочііых тенденции. Конечным пунктом моего «путешествия» стало осознание возможности вероятностного взгляда на то, каким будет рынок в дискретные периоды времени. Анализ длительности трендов — ото не всеобъемлющая модель рынка. Это один из очень простых подходов к изучению рыночного тела. Как и другие методы и метрики, он дает нам ответы, по не дает «решение».

На стене...

Я разочаровался в теории бизнес-циклов, в ценовых циклах и в анализе временных рядов: они не обеспечивали ни постоянства, ни теоретического единства. Как оказалось, я находил нечто путем простого как можно более прямого рассматривания динамики цен. В то время я жил в .довольно ветхом доме. На стене у меня висела большущая диаграмма с графиком цеп за неделю. И я постоянно на нее смотрел. Смотрел утром, когда вставал с постели, п вечером, прежде чем выключить свет. Он с этой картиной ложится, он с этой картиной встает... И чем проще я смотрел на диаграмму, тем проще опа становилась, особенно в сравнении с другими математическими теориями и сложными измышлениями, которыми инсайдеры отчаянно пытались объяснить рынок. Создавалось впечатление, будто и говорить-то не о чем. Самая очевидная черта ценовой истории — наличие в ней тенденций. 312

Посмотрим на рынок. Какое-то время он идет туда, потом обратно. То вверх, то вниз. Он имеет тенденции. Вот если бы схватить эти тенденции за хвост! Как они начинаются, когда они заканчиваются и как долго длятся?

...И со стены

Осознав сей факт, я сиял ценовую диаграмму со степы и стал измерять и классифицировать тренды. Для начала я подсчитал число недель, в течение которых рынок шел вверх, н число недель, в течение которых он шел вниз. Например, если индекс S&P500 достиг минимума 1 января 1991 г. и затем рос вплоть до 15 апреля того же года, тенденция длилась 15 недель, или 3,5 месяца. Боковые движения рынка тоже понимаются как тренд в том смысле, что они занимают некоторое время. Анализ длительности трендов состоит в измерении времени как фактора, преобладающего над ценой, т. е. в данном исследовании время важнее. Нам нужно оказаться по правильную сторону тренда. Идентифицировав тренд, мы можем воспользоваться компонентами сознание и настроение и определить конкретное состояние рынка. Столь распространенное увлечение предсказанием цен до абсурда непрактично. Никто не знает, какой будет цена. Возможно, некоторые квалифицированные эксперты и могут иногда компетентно предполагать, какими будут уровни цен, большинство же падко на прогнозы. Хотя на самом деле куда проще определить длительность рыночной тенденции и принять в ней участие, чем отягощать себя точными ценовыми прогнозами.

Что если бы мы были трендом?

Тренды создают участники рынка своими совместными действиями по купле-продаже. Каждый из нас в своем роде королевское «мы», создающее тренд. Представьте, чго тренд — ого мы. Как бы вы себя чувствовали? Подобные мыслительные эксперименты часто применяются учеными. Поэтому для того, чтобы лучше понять рынок, мы можем попробовать представить себе, как будет развиваться тенденция и каким будет рынок к моменту, когда она закончится, или достигнет пика. Например, каким может быть настроение рынка в момент достижения максимальной цены? Насколько участники будут настроены на повышение? Какого рода «бычьи» истории, или фундаменталші, будут на слуху в это время? В дополнение к этим вопросам мы можем задать себе следующие: сколько продлится тренд, как он будет развиваться во времени и когда закончится? Пусть конкретные уровни цен интересуют адептов технического анализа. Нас же в данный момент интересуют временные характеристики тренда.

Предсказание, интерпретация и мастерство

Все экономические или рыночные прогнозы — Федерального резервного банка, стратегов с Уолл-Стрит, наше моделирование длительности трендов — это, в конечном счете, предсказания. Предсказание — это процесс вывода умозаключений относительно пси-холоти (настроения), инвестиционных идей (сознания) и техники {тела) рынка. Комбинированное использование этих методик есть ни что иное, как bricolage, мастерское составление частей в единое целое, чем и занимается каждый великий аналитик. Один из них — А. Гринспен. Свои интерпретации денежной политики он строит на основе инвестиционных идей, поведения цен и состояния потребительской! уверенности и рыночных ожиданий. Для каждой из этих сфер у него есть свои метрики, по в целом принимаемые им решения базируются па интерпретациях в свете его собственного опыта. Примерно также отозвался об А. Гринспене Джон Кессиди, репортер журнала «New Yorker»:

А Гринспен — не просто пожиратель фактов. Он любит по-нгорячъ, что сами по себе данные обычно пусты. Как и все порядочные экономисты, он изучает диапазон чисел, пытаясь найти в нем концептуальную структуру, которая все и объясняет. «Он не монетарист и не кейнсианец, он сам по себе», — сказал мне Уильям Макдоноу, президент Федерального резервного банка Нью-Йорка. Его громадный интерес к данным продиктован не самими цифрами, а проницательными и уникальными выводами, которые из них можно сделать.

78

Это, опять же, описание хитроумного поведенческого мастерства. Это обычные человеческие размышления на уровне интерпретации. Это доступно каждому. Каждый может стать поведенческим трейдером, потому что поведенческий трейдинг — это использование наших, человеческих способностей. Просто для описания этого процесса еще не придуманы подходящие термины.

Точно о неточности

Некоторые решения в рамках оценки длительности трендов могут показаться двусмысленными. Например, если на рынке имеет место двойная вершина, то какой из двух пиков брать за начало последующего спада? Решение об этом может привести к двусмысленным или пеючиым выводам. Дляматемаі ическихмоделей, например эконометрических, характерна точность. Однако точное гь, почти всегда принимаемая за благо, необязательно является наиболее полезным качеством. Если мы хотим постигнуть некоторую форму или гсилальт рынка, мы должны быть готовы отдать предпочтение абстракции, а нс точности. Таким образом, в случае с двойной вершиной можно отталкиваться от одного пика, или от другого, пли даже принять некое промежуточное решение. Если одна среднесрочная тенденция длится 3 месяца, а следующая — 3,3 месяца, для пас важнее общее равенство, чем точная разность между двумя числами. Б практическом поведенческом финансовом менеджменте главное не математические модели, эта единственная вотчина исключительно рациональной мысли. Главное в нем — использование других наших умственных способностей и танцы под «музыку» трендов.

Танцы под «музыку» трендов

Несмотря на всю существенность того факта, что рынок демонстрирует тенденции, по-настоящему тщательных исследовании в этой области не проводи-

Глава ІI Следование тенденциям

лось. Первоначально я концентрировался на трендах, измеряемых неделями. Длились они от 1,6 месяца до 7,5 месяцев с медианой, равной 3,25 месяца. Я пытался классифицировать эти временные явления, как Ч. Дарвин, надо полагать, классифицировал новые виды растении и животных. В моем случае в качестве «видов» выступали различные тренды. Классификация трендов но дискретным длительностям была способом прийти к каким-то выводам о рядах цен, не поддаваясь слепой строгости анализа временных рядов. Так родился практичный метод анализа рынка. На сегодняшний день эти разновидности трендов, или интервалы особого внимания составляют значительную часть проводимых в Market Semiotics исследований.

Дискретные разновидности длительностей трендов

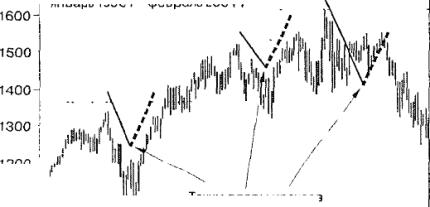

Пример дискретных длительностей трендов приведен на рис. 11.1, где отчетливо виден их рекуррентный характер. На этом рисунке показаны три диагональных сегмента тренда, направленных вверх, и три сегмента, направленных вниз. Восходящие тенденции соответствуют подъемам деловой активности на рынке, а нисходящие — коррекциям. Что интересно в первую очередь, так это что все подъемы длятся примерно одно и то же время. Их длительности приблизительно одинаковы. То же можно сказать и о коррекциях. Согласно определению рынка «быков», подъемы всегда должны быть длиннее спадов, и наоборот. За время одного ры-

|

Рис. 11.1. Динамика индекса S&P500 в период с января 1998 г. по февраль 2001 г. и разновидности длительностей трендов

|

ночного процесса возникают и повторяются типичные интервалы внимания, или длительности трендов.

Последовательные разновидности длительностей трендов

Почти как при анализе временных рядов, где делается попытка установить постоянно повторяющиеся паттерны, я пришел к модели для трендов, в которой за 3,5-месячным подъемом следовал 1,6-месячный спад, затем 5,2-месячный подъем и 3,16-месячный спад. Можно было говорить об абстрактном соответствии, с той лишь разницей, что ряд прерывался, а затем начинался

31В

снова. Имелись и другие последовательности, поэтому возник вопрос о краткосрочном и долгосрочном масштабе времени. Я пришел к выводу, что абсолютной модели длительности тренда не существует. Осознание этой реальности обеспечило мне свободу, недостижимую, продолжай я держаться за какую-либо модель, как делает большинство прогнозистов. Тем не менее, исследование истории цен за период длиною в сто с лишним лет показало нерушимость принципа наличия отчетливых функций тренда: определенные движения имеют свойство повторяться. Они повторяются в виде ряда, а затем исчезают. Лучшим индикатором того, какой будет следующая реакция тренда, служит ряд последних трендов.

Три компоненты, три метода

Еще раз скажу, что ни одна из методологии теории триединства не является абсолютно правильной в отсутствие превосходящих свидетельств со стороны двух других. Например, если анализ длительности трендов, или компонента тело, говорит о том, что в начале января 2000 г. па рынке акций может быть достигнут ценовой максимум, подтверждается ли это другими компонентами, настроением или сознанием? 'Гак как каждый рыночный максимум должен, по определению, характеризоваться оптимизмом инвесторов, в отсутствие некоторого чрезмерного оптимизма восходящая тенденция будет неполной. С другой стороны, высокие ожидания повышения не могут сигнализировать о ценовом максимуме, если только у большинства инвесторов

не было достаточно времени, чтобы сделать все необходимые вложения. Таким образом, время и ожидание одинаково важны. Синергия этих двух компонент, иди рыночных методов, делает их намного привлекательнее. А когда объединяются все три составляющие — время, ожидание и рыночные идеи, профиль вероятности становится еще выше. Таким образом, все три компоненты, все три метода работают, как единое целое.

Счет-пересчет

В процессе изучения и практики оценки потенциальных трендов у меня возникла необходимость в наблюдении и отсчете времени. Рыночные тенденции — лишь один из предметов исследования в рамках изучения потока времени. Я стал сторонником счета и пересчета времени. Несмотря на всю свою простоту, эта практика позволяет «настроиться» на ритм рынка. Функцией счета ведает инстинктивный мозг. Эта деятельность осуществляется инстинктивно и постоянно. Процесс отслеживания ценовых трендов и отсчета дневных и недельных ценовых баров носит еще более наглядный характер. Я распечатываю графики изменения цен и рисую тренды прямо на них. Обращаю внимание на паттерны, пики и падения. Долгое время я составлял графики цен от руки. У меня до сих пор хранятся рулоны миллиметровой бумаги шириной в три и длиной в двадцать футов с нанесенными на них графиками. Наверное, древние писцы работали с похожими свитками. Подобной работы не чурались и многие другие люди, желавшие лучше попять 320

рынок. Один ил самых известных инвссіишюнны.х менеджеров и мире лично составляет - от руки! — определенные ценовые графики. Когда мы задействуем свой инстинктивный или эмоциональный мо.іг посредством счета п рисования, мы можем ішнедпроіші. влияние иллюзий, вызываемых нашим рациона.іыіым мышлением, а то и полностью избавиться or них. Блаіодари лому рождается более сбалансированный взгляд, или • в?/де-іше*>. Так мы можем глубже вникнуть в суп. происходящего на рынке, чем когда пользуемся прошедшими через двое-трое рук обоснованиями, взятыми из средеін информации. Для получения наиболее обоснованных рыночных вероятностей необходимо применение всех ірех методологий.

Точки опоры трендов

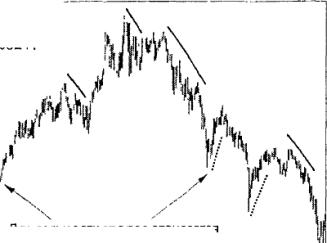

Оценка длительности трендов — згото.іько предварительный шаг на пути к предсказанию следующей тенденции. На рис. 11.2 представлено важное рыночное явление. Здесь показаны те же три спада, что и раньше — они отмечены сплошными нисходящими линиями. Восходящими пунктирными линиями показаны соответствующие подъемы активности. Каждая из пары ли пни имеет идентичные длины, т.е. с точки зрения времени каждая коррекция и последующий подъем являюіея зеркальными отображениями друг друга. Мы называем такую симметричную картину Г-обра.шой, где «точка опоры» приходится аккурат на рыночный минимум. Однако больше всего нас интересует качееі во реакции на спад.

|

|

|

|

Точки опоры трендов

|

Рис. 11.2. Три спада,

три «опорных точки» и три разные ответные реакции

Мы знаем, что каждый подъем активности представляет собой реакцию, начинающуюся в низшей точке и длящуюся столько же, сколько и предшествующее падение, но как при атом ведут себя цепы? Для ответа на этот вопрос на рисунке проведены горизонтальные пунктирные лиши!: они характеризуют относительную силу каждого из трех подъемов деловой активности.

Три спада и три разных подъема

Рассмотрим каждый из этих трех примеров, двигаясь слева направо. В первом случае реакция приводит к подъему цены до уровня, с которого начался спад. Другими словами, если бы инвестор просто держал свои ак-

ции во время понижения и последующего повышения, то ничего бы не потерял. Во втором случае, изображенном в средней части диаграммы, реакция (восходящая пунктирная линия) даже превзошла предыдущий ценовой максимум, В третьем случае иодьем оказался значительно слабее предшествовавшего спада. Обратите внимание, что длился этот подъем столько же, сколько и предыдущие, но оказался «слабее». Отсюда можно сделать вывод, что рынок начал уставать и что в его поведении произошли какие-то изменения. На рыночном языке представленная здесь картина именуется «купить на отскоке». Если покупать во время коррекций на рынке «быков», то дальнейшее развитие событий всегда оказывается вам на руку. Однако последняя опорная точка, или «отскок», согласно данной метрике, с точки зрения покупки неудачна. В результате можно сделать вывод о начале развития нового состояния рынка. Идея теперь тоже другая: «продать на всплеске». Ксіати говоря, те, кто, воспользовавшись этим индикатором, избавились от акций в конце августа 2000 г., радовались этому па протяжении последующих двух лет, когда рынок находился в обморочном состоянии.

«Перестановка» длительностей трендов

Как показывает рис. 11.2, неспособность рынка вернуться к предыдущему ценовому уровню в ходе третьего подъема можно рассматривать как симптом слабости. Тот факт, что окончание этого последнего подъема

сопровождалось чрезвычайно оптимистичными ожиданиями, значительно повышал вероятность того, что рынок стоит на пороге серьезного понижения, которое, собственно, и произошло. Поведение рыночных трендов в плане их длительностей изменилось. Рынок начал демонстрировать поведение, типичное для рынка «медведей». Проще говоря, снижения цен стали происходить дольше, чем подъемы. Посмотрите па рис. 11.3: после главного рыночного максимума сплошные нисходящие линии стали длиннее, чем короткие восходящие пунктирные линии, обозначающие подъемы. Изменилась длительность тенденции па рынке, но необязательно его принципы. В это время большинство участников еще нс понимало, что произошла смена правил игры. Виослед-

|

Длительности спадов становятся длительностями подъемов

|

1650

Индекс S&P 500: февраль 1998 г.-август 2002 г.

ствіііі они начали стенать по поводу того, что, дескать, весь инвестиционный мир перевернулся. Не так быстро. Обратите внимание на рис. 11.3: длина подъемов на рынке «медведей» стала равной длине коррекций на рынке «быков». На самом деле изменилось лишь основное направление рынка, а длительности тенденции остались прежними. Внешне рынок всегда меняется, по его принципы сохраняются, и длительности тенденций часто остаются неизменными.

Множество трендов

Анализ длительности трендов прост, по tie так легок, как может показаться на первый взгляд. Глядя па рис. 11.4, поражаешься тому, что длительности трендов в период понижения рынка в 2000-2002 гг. почти идентичны движению рынка на стадии повышения, имевшей место в 1998-2000 гг. Чехарда! «Медведи» поменялись местами с «быками». Разве нс поразительно, что движение «быков» на пути вверх идентично движению «медведей» на пути вниз? Конечно, «быки» п «медведи» — это, в сущности, одни и те же лица. Это одно стадо. А стадо демонстрирует одно и то же поведение вне зависимости от того, на каком рынке оно «пасется». Впрочем, в фазе понижения появляется тенденция иной длительности — на рис. 11.4 она показана пунктирными линиями. Таким образом, на рынке одновременно действуют тренды двух разных длительностей. Это затрудняет определение момента прекращения абсолютной тенденции. В данном конкретном случае некоторое вре-

|

Рис. 11.4. Динамика индекса S&P500 в период с февраля 1998 г по август 2002 г: повторные длительности и множество трендов

|

мя вообще нельзя сказать ничего определенного. Возможно, ситуацию могут прояснить другие рыночные симіічомы. Обратим, однако, внимание на крайнюю правую часть диаграммы: оба тренда указывают па то, что в толе 2002 г. будет достигнут некоторый рыночный минимум. И действительно, такое событие имело место.

Жизненный цикл длительности тренда

Длительность тренда подчиняется определенному жизненному циклу. Во время долговременного подъема промежуточные подъемы всегда длятся дольше про-

межуточных спадов. Эти промежуточные спады всегда представляют собой возможность «купить на нырке». Повышающий тренд тем и характеризуется, что каждый последующий подъем заканчивается более высокой цепом, чем была достигнута ранее. Когда такого не происходит, можно говорить о «подломе» опорной точки. После этого длительности подъемов превращаются в длительности спадов (рис. 11.5). Теперь поведенческие трейдеры должны стремиться не «покупать на нырке», а «продавать на всплеске». Данный жизненный цикл повторяется в разной степени и в разных масштабах времени.

Система

позиционирования трендов

Когда рынок в течение нескольких разных периодов времени проявляет определенные трендовые харак-

|

Рис. 11.5. Типичный жизненный цикл длительности тренда

|

теристпки, исследование длительностей тенденций фактически может выступать и роли системы позиционирования трендов. Разве не чудесно иметь нечто подобное глобальной системе навигации, с помощью которой можно точно определять свое положение гз рыночном процессе? В идеальном мире такая система позиционирования будет определять текущее местоположение на рынке па основе анализа ряда небольших промежутков времени. Теоретическая иерархия длительностей будет показывать, что когда основном тренд закапчивается, среднесрочные тенденции будут- подчиняться этой общей схеме. Точно так же тактические тенденции будут подчиняться или уступать давлению как среднесрочных, так и долгосрочных трендов. Таким образом, мы имеем дело с иерархией длительностей трендов, функционирующих одновременно. Можно сравнить их с шестернями разного диаметра, приводящими общий механизм рынка. Если понять позицию рынка в этой иерархии масштабов времени, мы сможем четко различать, что произойдет завтра, на следующей неделе или в следующем месяце. Как это отличается от знании типичного трейдера или инвестиционного менеджера, которые ограничиваются тем, что произошло на рынке вчера! «Возможно, это лоу?» — спрашивают они самих себя. Или восклицают: «Класс, какой хороший рынок!». Мы же хотим знать, как долго или в каком контексте это продлится. Без системы навигации мы только и делаем, что колесим взад-вперед но изъезженным дорогам. Не имея «карты», мы можем только гадать, в какую сторону будет двигаться рынок и как долю будет происходить это движение.

Представляй...

Представьте себе, что мы идеальные наблюдатели. Идеальные в том смысле, что полностью согласованы с рынком, что мы и есть рынок. В этом случае мы бы покупали но абсолютно минимальным ценам и продавали по абсолютно максимальным. Мы бы знали точные характеристики этих ценовых экстремумов. Что всегда происходит, когда цена падает до минимума? Рынок выглядит ужасно, ожидание повышения очень низко, инвестиционные идеи убедительно негативны. Эти три основных рыночных симптома — пессимизм, длительность нисходящем тенденции и «плохие новости» — всегда присутствуют во время цепового минимума. Именно на это нам следует обращать внимание. Будь мы идеальными трейдерами, мы бы видели каждый такой симптом абсолютно четко. Подобная визуализация рынка, находящегося в состоянии минимума цен, представляет собой своего рода мысленный эксперимент, при помощи которого можно идентифицировать рыночные экстремумы.

...но проверяй

Однако идентифицировать абсолютный ценовой минимум не трудно, а очень трудно, труднее всего. Среди всех рыночных моментов есть лишь один, когда цена достигает наименьшего значения. Все остальное время рынок находится в состоянии либо спада, либо подъема. Учитывая, что выявление абсолютного цено-

вого минимума — это наименее вероятное событие, не абсурдно ли тратить па поиски этой заветной точки так много времени? Гораздо разумнее подождать, пока абсолютный ценовой минимум или максимум наступит сам собой и уж потом вкладывать деньги. Этим самым трудным аспектом рынка одержимы буквально все. Мы можем быть в состоянии представить себе минимум, диагностировать его, даже предчувствовать его, по для того, чтобы окончательно в нем убедиться, необходимо проверить — подождать, пока он не будет дос тигнут.

Экстремальное инвестирование

Идентификация крупных поворотных моментов на рынке подводит нас к самому важному аспекту инвестирования. Дело в том, что в экстремумах по определению всегда формируются новые крупные тенденции. Чем раньше вы примете в новом тренде участие и чем сильнее он окажется, тем больше у вас будет возможностей для получения прибыли. Если идентифицировать экстремум и определ і іть его степень, это также становится абсолютной бенчмаркой для параметров управления рисками. Иными словами, если мы думаем, что на рынке был установлен крупный цеповой минимум, и вкладываем деньги через две педели после этого события, мы знаем, что должны установить свой стоп-лосс на уровне, соответствующем минимуму двухнедельной давности. Все ценовые тренды — это реакции на тенденции, имевшие место непосредственно перед ними. Если с точки зрения времени рыночный экстремум оказывается необычным, разумно ззо

предположить, что и реакция на него тоже будет длиться долго. Когда газеты пишут о том, что котировки опустились до рекордно низкого рыночного уровня, это предположительно должно показывать, насколько плоха ситуация. На самом же деле это говорит о приближении рекордной возможности для покупки. Это критический аспект рыночного анализа: если мы можем установить экстремум, то можем оцепить и степень ожидаемой реакции. Рекордный максимум 2000 г. был концом 18-летнего рынка «быков». Соответственно, реакция, или колебание цены в обратную сторону, должно быть соразмерным столь длительному повышению. Так как крупные коррекции фондового рынка обычно длятся не менее двух лет, я справедливо предположил, что в течение как минимум следующих двух лет нас ждет величайшая коррекция за последние два десятилетия. Экстремальное инвестирование - залог рыночного успеха. Опять же, нет нужды предсказывать минимум. Наши поведенческие методики могут позволить оценить, когда ждать следующего рыночного экстремума.

Тренды говорят...

Если на рынке, суля но модели длительности трендов, должна произойти семинедельная коррекция или четырехмесячный подъем, по тому, как он будет вести себя в течение этого времени, можно кое-что сказать. Помните, тренды — это физическое проявление того, как рынок исправляет неравновесие. Тренд на рынке — это способ устранения дисбаланса. Даже идеальная спс-

тема позиционирования трендов применима не всегда. Иногда мы оказываемся в кромешной темноте. В этот момент мы должны признать, что не знаем ничего. Какую-то информацию всегда молено почерпнуть из характеристик последней тенденции. Ближайшие события на рынке всегда имеют отношение к случившемуся накануне, ибо представляют собой реакцию на это. Таким образом, происходившее на рынке в самое последнее время - эт о наилучший индикатор того, что произойдет далее. Эю как в библейской притче о талантах. Рынку, словно человеку, дается на выполнение задачи, скажем, шесть педель. По тому, какой объем работы будет сделан или как он будет сделан, можно многое сказать о работниках. То же самое и с рынком. Чтобы определить его характер, мы должны наблюдать, как он ведет себя в определенные периоды времени. К сожалению, этот характер постоянно меняется, а значит, мы должны наблюдать постоянно и не делать абсолютных предположений о том, хорош рынок или плох. Рынок постоянно меняется, но его тренды говорят нам о многом.

Влюбленные в модель

Я всегда говорю, что не стоит влюбляться в модель. Почему? Потому что в большинстве своем модели непостоянны и больно быот по кошельку. А когда вам понадобится от них реальная помощь, они исчезнут, ничего толком не объяснив. Конечно, я имею в виду не только моделей с подиумов, красивых девушек, но и сфабрикованную эконометрическую математическую систему. 332

Внешне эти модели работают; возможно, какое-то время так оно и есть. Но вся их привлекательность ограничивается несколькими статистическими «романами». Привычка во всем полагаться на систему пагубна во всех отношениях. Системы — лишь части чего-то большего, чего мы не понимаем. Рациональное мышление — это только часть нашего бытия. Как и многие молодые люди, я мечтал познакомиться с идеальной моделью, но маленькая девчонка по имени реальность положила этим мечтам конец. Вы можете думать, что можете думать как угодно, однако помимо этого нужно еще чувствовать и дышать. На все модели инвестирования накладывается одно ограничение: неопределенность,

Инвестиционные горизонты, привычки и эвристика

Когда я представлял анализ длительности трендов инвестиционному сообществу, все задавали мне один и тот же вопрос. Это был стандартный интерес рационального сознания: «Почему это работает?». Во всем должна быть логика. Но, с другой стороны, можно спросить: почему люди влюбляются? Почему на рынках присутствуют тренды? Возможно, такова их природа. С феноменологической точки зрения, над рынком доминирует такой процесс, как время. Таким образом, время представляет собой космос более высокого порядка. По мере развития тренда участники претерпевают соответствующие психологические и концептуальные изменения. Ценовые тренды — это всего лишь привычные действия уча-

333

стпиков рынка, принимающих решение на основе временных горизонтов или периодов владения своими цепными бумагами. У трейдера один период владения, у инвестиционного менеджера или руководителя траста — совершенно иной. Возможно, различные длительности трендов или движений как раз и отражают иерархию лиц, принимающих инвестиционные решения. Интересно отмстить, что средняя длительность среднесрочного тренда, 3,25 месяца, приблизительно равна четверти финансового іода. Этот период времени совпадает с интервалами, по прошествии которых оценивается деяіелыюсть инвестиционных менеджеров. Также он предеіавляет собой временной горизонт, в рамках которого разработчикам инвестиционных политик удобно делать прогнозы. Таким образом, объем внимания в 3,25 недели может представлять собой мощный структурный фактор. Периоды длиной в шесть-семь месяцев могут соответствовать инвестиционным привычкам тех, кто вкладывает деньги в пенсионные счета, а периоды в две-три недели могут быть типичными трейдерскимп привычками инвесторов из хеджевых фондов. Можно даже постулировать, что все то — типовая эвристика рынка. Поведенческий финансовый менеджмент все еще находится па младенческой стадии. Многое еще только предстоит открыть.

Отсутствие тенденции — тоже тенденция

Во время боковых движений рынка, т. е. при от-сутствии ярко выраженного тренда говорят, что рынок 334

не идет никуда, а просто колеблется в определенных пределах. Однако такой разброс па самом деле есть тенденция. Разброс — это просто то, что происходит с ценой в течение времени. Такова ее тенденция. Наличие разброса цен говорит о нерешительности или об интроспекции. Когда иа рынке начинается следующая тенденция, можно сказать, что решение, наконец, принято. Разумеется, существуют также разбросы внутри разбросов. Тренд можно рассматривать как своего рода самоукрепляющуюся привычку покупать или продавать. Вот почему но время тренда рынок может быть перекуплен, что вызывает фрустрацию у краткосрочных трейдеров. Это чем-то напоминает гипноз: участники не могут противопоставить себя эфемерной материн или полотну рынка. На рациональном уровне концептуальные идеи рынка становятся все более и более неодолимыми, повергая участников в нарколентнчеекое, но направленное движение, или создавая тренд. Действия инвесторов могут быть обусловлены чем угодно, любой ассоциацией с любым объектом (фетишем) или ситуацией. Когда Резервный банк снижает учетную ставку, это вызывает реакцию, или автоматическую ассоциацию, к покупке акций. Различные типы публикаций ассоциируются с различным поведением трейдеров. Когда рыночный код меняется, меняется и характер реакции на раздражитель, и участники оказываются в смятении. Рынок всегда открыт и всегда функционирует. Даже когда внешне на нем ничего, кроме разброса цен, не происходит, на самом деле втайне готовится его новый шаг.

Длительность тренда — уникальная квинтэссенция тела рынка

Функцию тренда можно назвать наиболее критичным аспектом рынков. В методике оценки длительности трендов компании Market Semiotics анализируется физическое рыночное поведение, а также делаются выводы о психологическом и умственном состоянии участников. Изучение длительностей трендов — это изучение действий рынка, точнее говоря, участников рынка, из которых он состоит. Существует множество теорий относительно тела рынка, или техники, однако для получения уникальной квинтэссенции поведения цены достаточно и простого анализа трендов. Под уникальной квинтэссенцией я имею в виду то обстоятельство, что все прочие технические показатели упрощаются до уровня единой метрики. Это все, что необходимо для определения технического состояния рынка.

Резюме о длительности трендов

Подведем итог. Длительности трендов могут измеряться и классифицироваться в соответствии с их масштабом. В некоторых случаях имеет место последовательность или паттерн длительностей, что может привести к возникновению системы квазипозиционирования трендов. Из качества ценовых реакций можно заключить, следует ли «покупать на нырке» или «продавать на всплеске». При переходе рынка с «медвежьей» фазы на «бычью» или наоборот длительность трендов тоже меняется, причем часто ее характер меняется на противоположный. Разбросы цеп представляют собой особую разновидность трендов. Для инвесторов важно идентифицировать прекращение тенденций, особенно наиболее крупных. Ключ к инвестиционному успеху кроется в знании того, в каком месте тенденции вы находитесь и как это соотносится с вашими инвестиционными целями. Зачем тратить столько энергии на предсказание значения показателя ВВП и так пугаться этих прогнозов, когда такое предвидение невозможно и может даже не оказывать решающего влияния на цепы? Анализ длительности трендов настолько прост и красив, что может показаться несущественным, однако он работает.

ПОВЕДЕНЧЕСКИЕ ПУНКТЫ

О Анализ длительности трендов — методика, применяемая компанией Market Semiotics для планирования состояния рынка и определения ценовых паттернов на рынке.

О Любое удачное вложение денег связано с участием в рыночной тенденции.

О Любой тренд - это всего лишь форма реакции.

О Рынок демонстрирует различные повторяющиеся тенденции в разных масштабах времени.

О То, как рынок ведет себя в течение дискретных периодов времени, говорит о его характере.

О Поведенческие трейдеры могут считать, сколько часов, дней, недель или даже месяцев длятся рыночные тенденции, чтобы определять их зрелость.

в. Дорси. Анатомия биржевого рынка

О Для подтверждения своего положения в рамках тенденции поведенческий трейдер должен воспользоваться всеми частями теории триединства и применить настроение и сознание рынка к анализу длительности трендов (рис. 11.5).

Содержание раздела