Глава 10 Восприятие ценовых паттернов, их длительность и что из этого следует

Роль восприятия на рынках необходимо рассматривать в свете такого аспекта поведенческой экономики, как время.

Для современных философов и психологов проблема перцепции, или восприятия, остается такой же актуальной и нерешенной, как и для мудрецов древности. Все данные, как финансовые, так и прочие, которые мы получаем или которыми кормимся, поступают посредством наших чувств. Если перед нами находится объект, мы видим его нашими глазами. Если раздается звук или речь, мы слышим их нашими ушами. Процесс ощущения всего этого и называется перцепцией. Процесс перцепции продолжается в мозгу, где происходит следующее его видоизменение в результате мышления. В результате такой умственной обработки возникает персональная интерпретация первоначального ощущения. Короче говоря, в процессе перцепции почувствованные нами объекты переводятся в субъективные выводы. Вот почему разные люди могут видеть или слышать одни и те же 284

ситуации по-разному. Вопрос восприятия и интерпретации лежит в основе поведенческого финансового менеджмента. Кроме того, перцепция является также центральным аспектом психологии. Поведенческий финансовый менеджмент — ото, фактически, конкретное приложение реалии психологии к экономической жизни. Рыночная деятельность представляет собой объективную метрическую сущность, которая, опять же, через восприятие, превращается в субъективные интерпретации. Абсолютная перцепция рынка, может быть, и невозможна, однако изучать вопиющие иллюзии, представляющие собой неправильное восприятие рынка, можно и нужно. Динамика цен, графики, фундаментальные показатели, ожидания инвесторов — все это вечные аспекты. Восприятие, таким образом, составляет ядро оптимизированного финансового менеджмента.

Что мы видим?

Раз уж мы приняли факт иррациональности рынков, мы должны также признать, что все участники рынка в той или иной мере предвзяты. Как ни крути, но мы видим то, что хотим видеть или позволяем себе видеть. Как будто у каждого из нас есть несколько пар очков, сквозь которые видны предопределенные сцены или сценарии. Эти виртуальные очки есть то, как мы видим или кадрируем ситуацию. Идея кадрирования, разумеется, взята главным образом из теории перспективы Д. Канеманаи А. Тверски, признававших неизбежную субъективную предвзятость экономического выбора. Кадрирование, пли персональная психологическая перспектива, также является центральной идеей гештальт-терапии. Образно говоря, поведенческий финансовый менеджмент — это место встречи экономики, психологии и рынка.

Настоящий «замороженный»

В 1991г. в Альпах, на границе Австрии и Италии, было обнаружено замерзшее тело человека. Его сразу окрестили «замороженным». В таком виде находку доставили в Австрию, где ее исследованием занялись ученые Инсбрукского университета. По результатам работ, проводившихся вплоть до 1998 г., эксперты заключили, что «замороженный» умор в результате перелома трех ребер. Их вывод основывался на деформации ребер, которую показали и рентген, и компьютерная томография. Однако покоиться с миром погибшему не дали. Спустя какое-то время выяснилось, что па самом деле тело было найдено в 100 ярдах от границы вглубь территории Италии. Итальянцы затребовали находку обратно, в том же 1998 г. получили ее и сделали новые рентгеновские снимки. Ученые из регионального госпиталя г. Бользано обнаружили в левом плече «замороженного» кремниевый наконечник стрелы для лука. Это известие потрясло других ученых и археологов, ломавших голову над гибелью «замороженного» в течение без малого десяти лет. В газетах были опубликованы фотографии, на которых отчетливо просматривался кончик стрелы. Наконечник был очевиден, каки причина смерти несчастного. Все это время стрела находилась в теле погибшего, но первая группа исследователей так ее и не разглядела.

Наземный контроль

Когда географы составляют карты, они действуют в два этапа. Сначала они проводят аэрофотосъемку, а затем проходят непосредственно по территории, убеждаясь в том, что па фотографиях правильно запечатлены контуры земной поверхности. Данная процедура подтверждения или уточнения виртуальных кар г называется «наземным контролем данных». Так и мы при оценке ситуации должны полагаться не только на ее концептуальное отображение, но и обращаться, так сказать, к первоисточникам. Конечно, все открытия, которые могут быть сделаны в ходе наземного контроля, могут потребовать переделки всей карты. Прямое восприятие тоже часто требует корректировки наших предубеждений. Карта и реальная территория — это не одно и то же. Мы можем найти в атласе афганский район Тора-Бора, но поймем ли мы от этого его географию? Этот же район известен по спутниковым снимкам, известен он и обитающим там кочевникам. Эти три восприятия представляют собой разные виды знания. Какое из них более всего пригодится потерявшемуся в Тора-Бора путнику? Как показано в фильме Харуна Фароки «Образы мира и знаки войны», во время Второй мировой войны в ходе воздушной рекогносцировки польского химического завода IG Farben на пленке был зафиксирован находящийся по соседству концлагерь Освенцим. Он однозначно существовал, однако остался незамеченным.

Очередное раскрытие очевидной иллюзии

Адепты поведенческого финансового менеджмента много внимания уделяют выявлению того, что они называют когнитивными ошибками. Классический пример такой ошибки был впервые приведен в 1889 г. Францем Мюллер-Лайером. Одна из его версий приведена на рис. 10.1. Эта перцепционная или оптическая иллюзия также служит образцом того, как человеческие существа допускают очевидные ошибки. Если смотреть на левую часть рисунка, то кажется, что линия сверху,

|

Рис, 10.1. Иллюзия Мюллер-Лайера

|

лак.шчппаюшаяея предками. обращенными пнуірь, длинное линии ениау, концы которой обращены наружу. Пллю.шя ироянляеісядгли аакліочиіь обе линии и прямоугольник, как покапано в правой части рисунка. Данная іір<>стаяиплнесінаяі!ллюсірацияна\олт рл.шо-обра.шые применения,а іакже полип іяеі деллгьра^ниоб-рапные выводы. После іпіо.клк Д. Кане.маіі и А. Твереки иеиольлсжали лу иллнмию в качічлне пллюгфлцпи своей конеір?минноіі идеи кіідрпрпнаішялчіаем. іа типичным примером ошибок и ші.шлшш.

Раз нечто выглядит случайным и кажется случайным, значит, оно и впрямь случайно?

Существует еще одна к.іасеическан диаірамма. относящаяся к теме экономическом и|юінвоі]оложноегп. Рациональная школаакономисгои, моегу.шропавшихдф-фекпшность рынки, предполагала случайный характер копіровок ценных бумаг. Одну ид рашшх трактовок случайности в л гой сфере в 1959 г. иредепшил Гарри Робертс. Разумеется, простейший способ доказать случайность котировок — ото дискредитировать любого, кто утверждает обраіное. В качестве іаковых в данном случае выступали сторонники гехничеч'кого анализа и наиболее известная в этом учении фигура, и мену емая * голова и плечи». В своей работе

1 Г. Робертс сравнил реальные котировки ценных оумаг и так сказать виртуальные котировки. Виртуальные графики он строил по данным, выданным генератором случайных чисел. На рис. 10.2

Фактические и имитированные котировки акций

уровень

|

|

Уровень

|

Неделя

Рис. 10.2. Графики фактических и имитированных котировок (30 12 1955-28.12.1956), построенные Гарри Робертсом с рукописными комментариями В. Дорси

|

и другие графики приведены в первоначальном виде.

71 Утверждение, а может быть, предположение автора состояло в том, что поскольку реальный и виртуальный графики «внешне одинаковы», котировки ценных бумаг носят случайный характер. Так как полученные случайным образом числа юже время от времени образуют фигуру типа «голову и плечи», значит, подобные фигуры есть ни что иное, как иллюзии, а те, кто занимается т ехническим анализом, заблуждаются. Кто-то даже провел параллели с иллюзией Мюллер-Лайера. М. Слот и М. Стэтман в своей статье «Насколько полезен индекс ожиданий?» (1988 г.) высказывают мнение, что «график типа “голова и плечи” представляет собой неявную иллюстрацию случайности. Внешне он говорит о наличии фигуры, однако на самом деле никакой фигуры не существует».

72 Сомнительная логика. В самом деле, если показать врачу электрокардиограмму, составленную по случайным числам, и попросить его поставить диагноз, можно ли считать это доказательством того, что данные всех настоящих ЭКГ случайны, или же мы просто пытаемся надуть доброго доктора? Возможно, тем, кому свойственно предвзятое отношение к любым паттернам, будь то технический анализ, хаос пли что-либо еще, свойственны еще и когнитивные ошибки?

Как бы то ни было, многие ведущие мировые инвесторы обращают внимание на такие технические паттерны. Дело не в них самих, а в том, что они собой представляют с точки зрения поведенческого состояния рынка. Технические фигуры — совсем как дорожный знак «опасный поворот»: раз поворот опасен, значит, в нем необходимо снизить скорость. Фигуры типа «голова и плечи» потому и подходяі для «распознавания» паттернов, что они, во-первых, редки, во-вторых, банальны.

Чертовы чарты

Графики котировок показывают нам лишь то, что мы о них думаем. Объективному восприятию истории цен мешает наша предвзятость. Мы видим только то, что нас научили видеть. То же самое можно сказать о фундаментальных показателях. За ними гоже стоит перцепция. Ужасные новости о банкротстве WorldCom и в целом неудовлетворительные результаты телекоммуникационных компаний создавали негативный фундамент для данного сектора. Но, с другой стороны, можно сказать, что эти банкротства в конечном итоге указали истинную цеі і-ность акций телекоммуникационных компаний, стоимость которых долгое время была завышена. Возврат' к реализму и снижение ожиданий до уровня нормального роста могут послужить лучшими фундамепталиями за мнопre годы. Кто что видит? Как говорится, не по хорошу мил, а но милу хорош. Это, в частности, относится к тем, кто изначально подвержен «бычьим» взглядам.

Гадание по листьям

Что если вместо того, чтобы всматриваться в темноту кофейной гущи, расползающейся по недрам

чашки, взять три маленьких древесных листочка? Переходя от метафорического языка к рынку, что если бы вместо бесчислешіых графиков динамики цен, относительных индикаторов, государственной статистики, корпоративных пресс-конференций и комментариев в средствах информации существовал ряд четко определенных рыночных вероятностей, которые, со временем и с опытом, можно было бы устанавливать? Наши компьютерные и телевизионные экраны можно представить не иначе, как виртуальными кофейными чашками, полными обрезков и обрывков данных. В этом котле катодных лучей вы, ваш брокер и ваш медиа-специалист можете разглядеть любое будущее, какое только захотите. В школе мы собирали опавшие листья, приклеивали их в альбом и подписывали соответствующие названия деревьев. Мы учились устанавливать деревья по форме их листьев, или по «гештальту», Так легко можно отличить бук от дуба. Немного сложнее отличить дуб от клена, но тоже возможно. Точно так же рынки могут демонстрировать относительно отличные паттерны. Мы знаем, что из-за предвзятости своего восприятия мы будем отрицать любые паттерны, пока не убедимся в них «воочию». Большинство деятелей рынка никогда особо и не ищет паттерны, потому что их приучили концентрироваться только на фундаментальных событиях.

Видим ли мы то, что видим?

Продолжим метафору с листьям». На рынке существуют люди, по-настоящему увлеченные гаданием по

листьям. Я хочу сказать, что они одержимы техническими структурами. Подобно ярым экологам, защитникам деревьев, эти закоренелые «проповедники паттернов» склонны искать тайные ценовые знаки в любых графиках. Над этими типами часто подтрунивает рыночное большинство, и их же высокомерно называют «чартистами». Безусловно, здесь присутствует фанатизм. Однако я бы назвал столь же ограниченным человеком и инвестора, одержимого фундаментальным анализом. То, что мы думаем, глядя на ценовые чарты-графики, в целом представляет собой то, что нас научили думать. «Технари» говорят о возможном существовании структур типа «голова и плечи». Мы верим чужим описаниям. Почему бы не назвать этот паттерн «торсом» или даже «бюстгальтером»? Можно придумать массу названий и ярлыков, по в результате мы получим лишь гардероб технического рыночного поведения. На самом же деле требуется открытый, восприимчивый ум, способный интерпретировать историю цен эмпирически. Даже если мы выучим все технические названия, начиная «головой и плечами» и заканчивая «волной», мы все равно не начнем их понимать. Необходимо на собственном опыте пережить поведение, стоящее за этими паттернами. Чужие описания нам не нужны. Белье красиво, спору нет, но то, что скрывается под ним, интереснее.

Грамотно о графиках

График динамики цен на рынке — это настоящий исторический документ и в то же время абстракция. Это не видеозапись всего поведения на бирже и не запись всех новостей и комментариев прошедших дней. В некотором смысле график - это абстракция, обладающая кое-какими преимуществами. Он как рентген, показывающий кости, скрытые плотью. Все мы думаем, что можем о чем-то судить по рентгеновским снимкам, но только рентгенологи специально этому обучены. Марк Дуглас, автор книги «Trading in the Zone», описывает восприятие графиков:

Вспомните момент, когда вы в первый раз увидели ценовой график. Что вы видели? Как конкретно вы его восприняли? Уверен, не имея предыдущего опыта, вы, как п все остальные, увидели непонятную линию. Теперь, если вы типичный трейдер, глядя па ценовой график, вы видите характеристики, черты п поведенческие паттерны, предсіавляющие собой коллективные действия всех трейдеров, участвовавших в конкретных торгах.

7-'

И это действительно так. Но пока нас не научат анализировать графики, мы можем и не узреть их субстанцию. Многие традиционные институциональные инвесторы, причем занимающие самые высокие позиции, говорили мне, что они не видят в графиках грядущего подъема деловой активности или чего бы то ни было еще, что вижу я. Они не специалисты, хотя и считают себя таковыми. Всем кажется, будто они могут «читать» графики, потому что внешне они так просты.

Я много раз общался с трейдерами на тему графиков и рыночного поведения. Они понимают, о чем я говорю, но не могут выразить словами свои знания. Между консервативными институциональными типами, предпочитающими линейные графики, потому что они «научнее», и

теми, кто отдает предпочтение гистограммам, потому что верит в технику, существует чуть ли не классовое различие. «Консерваторы» презирают обычные гистограммы, которыми пользуются трейдеры, потому что не хотят, чтобы их прозвали чартистами. Техника —¦ это пс знание. Мы смотрим на Т. Вудса по телевизору и думаем про себя, что удар, которым он должен был загнать мяч в лунку, не мог не отклонить мяч влево. История цен, изображенная в виде графиков, кажется простой. В этом отношении опа как гольф: проста, но не легка. Визуальное позиаіше графического отображения рыночной реальности может казаться простым, но дается нелегко.

«Магна-чарта»

Главное во всех графиках, технических структурах и прочая — то, кто всем этим пользуется. То, что предполагает и что навязывает нам «линия партии» в лице Уолл-Стрит, на самом деле является плодом технического анализа, проводимого кучкой зануд. Обитатели Уолл-Стрит, а вместе с ними и представители средств информации, находят наблюдение за ходом мыслей и слов этих оригиналов увлекательным и интересных». Затем СМИ возвращаются к настоящим исследованиям, беря интервью у какого-нибудь типичного аналитика, охочего до «вкусных» историй. Суть в том, что по результатам разного рода технических исследований вкладываются огромные суммы денег. Смею вас уверить, что ряд крупнейших инвесторов в мире знаком с графиками, хорошо в них разбирается и использует на

практике. Это не означает, что так поступают псе великие инвесторы или что те, кто так поступает, — рабы структур типа «голова и плечи». Тем не менее, мало кто понимает, в какой степени финансовая культура пропитана этим воспринимаемым техническим табу. Я знаю одного инвестора, который по результатам десяти лет работы был признан аудиторами наиболее эффективным в плане получения прибыли и использования денежных средств. Этот человек - виртуозный трейдер, хотя и относительно неизвестный. Я был у него дома и наблюдал, как он работает. Во многих отношениях его можно назват ь идеальным инвестором, так как прибыли его стабильны, а управление рисками организовано неукоснительно строго. Вся сто философия и практика основана исключительно па стародавних технических приемах, опубликованных лет пятьдесят тому назад. Ничем другим он нс пользуется. Этими приемами он владеет в совершенстве. Этот человек - лишь один из многих представителей адептов велико» хартии графиков, или «магиа-чарты».

Нет ли у вас синестезии?

Синестезия, или объединение ощущений, — это одновременно и недуг и дар. Иногда синестезию описывают как перепутавшиеся в голове провода. Объединение, пли гармоничное сосуществование, отделов головного мозга добавляет нашим обычным ощущениям новую грань. Типичное проявление синестезии — различение Цветов у чисел, слов или у музыки.

Рисунок 10.3 взятію материалов эксперимента, проведенного Эдвардом Хаббардом, аспирантом кафедры психологии Университета г. Саи-Днего. Он показывает тонкость, которая может появиться в визуальном ощущении благодаря синестезии.

71 На левой картинке большинство из нас видит беспорядочную кучу «пятерок». Никакой структуры в них мы не видим. Но если нам скажут, что структура здесь есть, мы ее обязательно найдем. А человек, которому свойственна синестезия, разглядит эту структуру сразу. Для него хаотичное нагромождение цифр представляется таким, как показано на правой картинке, где двойки выделены жирным. В реальности все может быть гораздо драматичнее, потому что «двойки» могут отличаться от «пятерок» не просто формой, но и цветом. Применительно к рынку это называется распознаванием паттернов. Синестезия — относительно редкое

Видите ли вы то, что видят люди с синестезией?

явление, однако оно указывает на потенциальную копіи-тнвнуго способность, достичь которой может каждый.

Осипший шепот

Представим, что рынок постоянно шепчет нам свои секреты. Если это «секреты Полишинеля», то апокрифический «мистер Рынок», должно быть, уже осип от бесконечного нашептывания очевидных поведенческих намеков. Однако какой бы очевидной ни была истина, сколько бы она ни повторялась, она останется для нас тайной, пока мы ее не увидим. Как правило, мы смотрим на вещи исключительно поверхностно. Это все равно что видеть цвет объектов, но не понимать их субстанцию. Возможно, вы слышали о романе «Укротитель лошадей». Если вы не читали сам роман, то, может быть, видели фильм с Робертом Редфордом. В общем, суть такова: один человек научился разбираться в лошадях настолько, что стал укрощать их одним «нашептыванием». И все? Нс совсем. В этой истории, как это обычно бывает, не обошлось без вездесущего пропагандистского процесса. У главного героя фильма был реальный прототип, человек по имени Монти Робертс, который открыл (а может, просто вспомнил хорошо забытые) правила установления отношений между лошадьми. Благодаря своим простым наблюдениям он научился понимать язык животных. Фактически, он всего лишь видел то, что мог видеть каждый. Только он смотрел сквозь культурную предвзятость, непрозрачную для всех остальных. Что интересно, Монти страдал необычной формой

цветовой слепоты. Его ахроматом*ічсское состояние, как ото называется, не позволяло ему различать цвета, а только оттенки черного, белого и серого. 'Го, что можно назвать оптическим «дефектом», па самом деле определенным образом способствует остроте зрения. Пишут, что некоторые страдающие ахроматопсией люди могут различать буквы и цифры на номерных знаках машин с расстояния в 200 -300 метров, да еще в темноте!

Бот что сообщается в оригинальной биографии код названием «Человек, который разговаривал с лошадьми»:

Однажды Монти предложили контактные линзы, позволявшие ему видеть мир, так сказать, в живом цвете. Линзы привели его в смякшие. Увиденные краски кричали, отвлекали, дезориентировали его. Линзы так и остались лежать у него в шкафу. «Военный камуфляж, — говорил мне Монти, — это смешение цветов. Оно настолько возбуждает глаз, что тот перестает различать форму. Страдающий цветовой слепотой человек видит только форму, т. е. ото означает, что мы видим намного больше, чем люди с нормальным зрением*.

73

Так вот, в молодости обладавший столь необычной остротой зрения М. Робертс время от времени уединялся па несколько педель, чтобы искать диких лошадей и наблюдать за ними. Он просто смотрел, как животные себя ведут. «Я хорошо помню чувства, охватывавшие меня, когда я наблюдал в бинокль за диким табуном. Лошади казались настолько близкими, что к ним можно прикоснуться. Я мог видеть мельчайшие движения их глаз, ушей, языка. Это были чистые движения, свободные от вмешательства человека. В тот день я наблюдал за лошадьми в течение восьми часов кряду».

76 Вот это называется уметь видеть. Можем ли мы освободитьсізое зоо

сознание от технической предвзятости із отношении того, как должны работать рынки? Что если мы столь же иеиосириимчішы к рынкам, как большинство людей — к поведению лошадей? Способны ли мы просто наблюдать за рынком, долго и в одиночестве? Я хочу сказать, в полном одиночестве, в течение шести-восьми часов подряд? Если создать себе такие условия, сможем ли мы увидеть на рынке нечто новое? Именно через это я прошел, прежде чем мне удалось выработать в себе понимание рынков.

Возвращаясь к А. Гринспену

Обычно мы удостаиваем предметы лишь беглого взгляда. В большинстве случаев этого оказывается достаточно. Однако если смотреть более целенаправленно, да еще и с открытым сознанием, мы можем увидеть больше. Любопытно, по когда мы видим вещи полностью, нам проще находить пли отделять части от целого. В ходе такого разбора могут выявиться струк туры или структуры внутри структур. Разбор ценовой истории на отдельные фрагменты сродни идее фракталов из теории хаоса. Я называю это рыночным кубизмом, от направления в искусстве 1920-х гг., когда делались попытки разложить изображения и формы на геометрические составляющие. Я рассматриваю историю цен на рынке, а затем разделяю се на различные гармоничные компоненты.

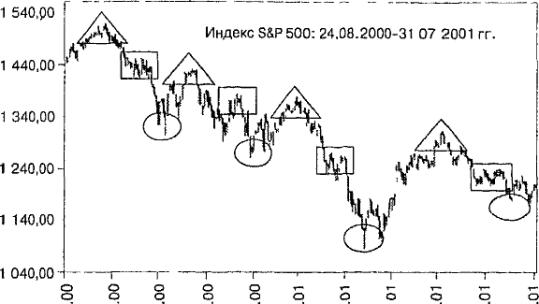

На рис. 10.4 представлена динамика индекса S&P500 с 24 августа 2000 г. по 31 июля 2001 г. Что можно ска-

|

Рис. 10.4. Динамика индекса S&P500 в период с 24.08 2000 г по 31.07 2001 г

|

зііть, глядя на псе? Можно ля получить подобную кар-гииу при помощи случайных чисел? Вероятно, да. Не является ли она своего рода оптической иллюзией? Нет ли тут когнитивных ошибок? Не содержится ли в атом графике то, что А. Гринспен назвал «рыночными ценовыми паттернами»? Большинство рыночных наблюдателен 11 авсрняка с кажет, что па рисунке имеет место зубчаты п нисходящий тренд, отражающий один довольно редкий спад в марте 2001 г., за которым последовал столь же резкий подъем. А может быть, это всего лишь один из эпизодов в целом падающего рынка? Мы уже познакомились с иллюзией Мюллера-ЛаГіера, с графиком случайных котировок Г. Робертса и с видимыми страдающими синестезией структурами. Негли в реальной ценовой динамике, представленой на рис. 10.4, когнитивной ошибки? Быть может, за ней что-то есть?

Да здравствует ценовая структура!

При более внимательном рассмотрении диаграммы в пен начинает прослеживаться определенная структура, а именно рекуррентный характер высоких ценовых валетов, пауз и падений (рис. 10.5). Так за укапанный период рынок вол себя на самом деле. Раньше вы л ого не замечали. Теперь, когда структура стала пз-несша, ее можно назвать интересной, ко не слишком убедительной. Однако мы еще не закончили!

то структура проявится более явно. На рис. 10.б все эти фракталы для наглядносіи расположены друг над другом. Эю показывает, насколько индивидуальные пат-іерны схожи но форме и но времени возникновения Они непросто повторяются в виде сходных сценариев, а практически идентичны сточки зрения своего поведенческого шаблона.

го мозга, благодаря которому мы склонны повторят!, одно и то же свое поведение в сходные времена. Взлеты, паузы, падения п вторичные падения — псе это трейдинговые шаблоны. Понять, почему рынок вел себя именно так, можно и без фундаментальной причины, математического выражения или глубинной теории. Это просто прямое восприятие поведенческих паттернов рынка. В Market Semiotics такой микроанализ фракталов уже много лег подряд используется для обособления рыночных вероятностей.

Копаем глубже

Глаз всегда видит не все. Как показано на рис. 10.7, после каждого падения цен происходит вторичное падение, Как будто первый, небольшой подъем активности после спада наталкивается на массовую продажу, словно участники рассматри вают этот подъем как очередной короткий скачок. Трейдеры, «пугаясь», снова избавляются от акций, но цены не достигают нового минимума. Вот как ведет себя рынок. Детали этого поведения даны в табл. 10.1. Обратите внимание на необычайную схожесть паттернов: каждый спад длится от 32 до 36 дневных баров, или торговых сессий. Такая же симметричная картина наблюдается и среди вторичных падений. Восходящими пунктирными линиями на рис. 10.7 отмечена длительность подъемов активности после каждого фрактального спада. Длительность каждого из этих подъемов была по-своему пропорциональна длительности предшествовавшего падения. Первый подъем по

305

|

Рис. 10.7. Динамика индекса S&P500 в период с 24 08 2000 г по 31.07.2001 г. с вторичными спадами и восстановлениями

|

времени составил 50% от спада, следующий — 75%, а последний — 100%. Длительность этих реакций весьма интересна. Логично заключить, что самый долгий по времени подъем происходит после самого крутого спада, в результате которого, конечно же, была достигнута самая низкая цена.

Таблица 10 1 Фрактальные секции динамики индекса S&P500 в период с 24.08.2000 г. по 31.07.2001 г.

|

Фрактальные

секции

|

Паттерны спада

|

Вторичные

спады

|

Фрактал 1

|

33 бара {15. 7, 11)

|

39-й бар

|

Фрактал 2

|

32 бара (17. 7. 8)

|

42-й бар

|

Фрактал 3

|

36 бара (17. 9. 10)

|

45-й бар

|

Фрактал 4

|

35 бара (17. 11, 7)

|

44-й бар

|

| Средний фрактал

|

34 бара (17. 8. 10) | 42.5-й бар

|

|

Психологические стадии и изучение ожиданий объясняют природу фракталов

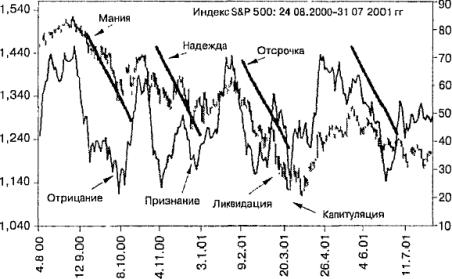

Данные табл. 10.1 впечатляют, однако это еще не самое «вкусное». Наблюдаемый нами паттерн основывается на поведенческих принципах. На рис. 10.8 представлена™ же самая неновая динамика, только в данном случае не нее наложен график тактических ожидании. Пики оптимизма н надиры пессимизма в целом совпадают с цеповым паттерном каждого фрактала. Кроме того, семиотические стадии рынка «медведей», также наложенные на ценовой ряд, показывают конкретные качества каждой эмоциональной фазы рынка. Такие же семи-

% ожиданий повышения

|

|

Рис. 10.8. Динамика индекса S&P500 в периоде 24.08.2000г. по 31.07.2001 г., семиотические стадии рынка «медведей» и пятидневные ожидания

|

отнческие стадии были представлены во введении на рис. 1.1. В данном случае весь процесс понижения занял период длиною в два года.

Такой же процесс понижения происходил в периоды времени, равные восьми месяцам. Качественно эти процессы совершенно одинаковы, только один из них является фрак налом другого. Повторим, что фрактал — э го просто уменьшенный, автомодельный, рекуррентный паттерн. Семиотические стадии рынка — это дополнительный поведенческий инструмент, с помощью которого можно оценить каждый экстремум ожиданий. Объединяя психологическое понимание рынка с фрактальным изучением цен, или с рыночным телом, вырисовывается довольно сложный, но вероятностный поведенческий профиль. У аналитика может сформироваться очень четкое представление о том, какими будут следующие состояния рынка. С помощью этих «рыночных цеповых паттернов», как назвал их А. Гринспен, я предсказал спад рынка до конца марта и подъем до мая 2002 г. Мои клиенты заработали на этом деньги. Чем не практическое применение поведенческого финансового менеджмента?

Последнее замечание на тему человеческого восприятия

До тех пор, пока мы не «подумаем», что что-то знаем о чем-либо, это что-либо не имеет для нас никакого смысла. Таким образом, если мы незнаем чего-либо, мы этого не «видим», оно для нас не существует и может быть посчитано «случайным». Мы все заключены в эту 308

старую декартову темницу. Нам представляется более разумным предполагать, что структура и смысл могут существовать во всем. Ничто не случайно. «Шума» не бывает. На рынках есть только «музыка» и смысл, которые мы до конца не осознаем. Наличие или отсутствие способности различать цвета не играет тут никакой роли. В каком-то смысле восприятие — это мужество изучать реалии, противоречащие удобным концепциям нашего консенсуса.

ПОВЕДЕНЧЕСКИЕ ПУНКТЫ

О Как правило, мы видим только то, что нас научили видеть.

О Ставьте под сомнение то, что, как вы думаете, вы видите.

О Вопреки утверждениям рациональной школы, паттерны на рынке действительно существуют.

О Поведенческий грейдер должен учиться различать паттерны и учитывать их в своей деятельности.

О Эмоциональные паттерны повторяются, как повторяются инвестиционные идеи и ценовые структуры.

О Инвесторы но своей природе снова и снова совершают одни и те же ошибки, на которых зарабатывают поведенческие трейдеры.

О Никогда не переставайте наблюдать за тем, как ведут себя рынки.

Содержание раздела