Глава 9 Слоган-суаре

По мере изучения культуры финансового рынка невольно возникает предположение о том, что на самом деле важно не то, что мы думаем, а то, как мы думаем о том, что думают другие. Определенно важно і іс то, что мы читаем, а то, как мы читаем. Средства информации поставляют обильную пищу для рационального мышления, аппетит которого к новым историям, похоже, бесконечен. Несомненно, какой-то части нашего мозга всегда нужно трудиться, иначе она скучает. Рынок тоже постоянно трудится. Его можно сравнить с уничтожителем бумаги, который «кормится» новыми документами, но не для того, чтобы их читать, а для того, чтобы до отвала насытить концептуальное рыночное брюхо, как будто для нашей умственной диеты требуется все больше и больше целлюлозно-бумажных волокон. Мы вожделеем изменений и легко насыщаемся новыми историями любого рода. Сознание не выносит новостного вакуума, словно состояние покоя для пего равносильно потере времени. Мы всегда будем оккупированы новостями, историями и концепциями, однако можем научиться читать их по-другому. Именно об этом говорил Платон в своей аллегории с пещерой. Возможно, нам не удастся, как единственному сбежавшему из той пещеры рабу, освободиться от теней. Но, с другой стороны, мы можем относиться к игре видимостей с недоверием. Что еще важнее, если знать склон-

постъ большинства верить в мир теней, можно делат ь выводы о том, какой окажется следующая тень. Преходящие инвестиционные идеи — это всего лишь истории, эфемерные коицеішип,тени на стене. Мы видим весам рынок, а лишь тени, которые он о і брасы влет.

Дешевые трюки катарсиса

Средства информации — наш виртуальный общественны!

1! форум, отражающий наш аппетит ко всему привлекательному, а также к осмеянию. Средства информации — эіо всего лишь зеркало нашего общего аппетита к проявлению как эмоциональных, так и рациональных реакций. Наш роман со СМИ — это естественная функция культурного очищения. Иными словами, благодаря любви к средствам информации мы избавляем себя от неудобных неопределенностей. То, что нам предлагается в СМИ, сродни фаст-фуду для психики. Новости должны, обязаны представлять собой зрелище. Консенсустолпы автоматичен, инстинктивен и иста швеи. Будучи предоставленным самому себе, этот консенсус становится рассадником плен нуаці ш, слухов и слоганов. Главная задача нового анализа сознания рынка полярно противоположна тому, как большинство рассматривает новости. Лично я отношусь к новостям не как к информации, а как к дезинформации.

О чем вещают эти вещи

Как мы сказали в главе о концепт-кафе, журнальные обложки могут выступать в роли убедительных

индикаторов финансовой культуры. Газетные материалы — тоже хотя и недолговечный, но индикатор культуры, которой они потворствуют. Американский юморист Уилл Роджерс сказал: «Все, что я знаю, я прочитал в газетах». Его насмешливый комментарий отражает как ироничность умников, так и народную мудрость. Все, что мы знаем, нам культурно скармливается. Газета — это классический «носитель» медиа-культуры. Очевидно, что чем шире распространяется издание, тем больший отклик в виде эмотов она вызывает. Существуют также разные стили подготовки репортажей и разные аудитории. Некоторые финансисты присягают па верность «The Financial Times», другие называют своим излюбленным изданием «Wall Street Journal». Тем не менее, следует отмстить, что и «The New York Times», и «The Washington Post», и даже «USA Today» являются очень важными индикаторами. Прежде всего потому, что в них публикуются фотографии, несущие в себе мощный эмоциональный заряд.

Фотография, опубликованная на первой полосе газеты, обеспечивает немедленную и убедительную интерпретацию события дня. Я отношусь к таким фотографиям, а также к остальным материалам первых полос как к значительным микрокультурным характеристикам — как тут не вспомнить выражение «говорящая иллюстрация» и поговорку о том, что одна картина стоит тысячи слов. Можно сказать, что культура стоит тысячи эмотов. Первые полосы макетируются как публичное оскорбление своих читателей и призваны привлекать их внимание. Это наиболее важная часть любого периодического

издания. Если научиться читать правильно, окажется, что газета «вещает» нам о рыночных возможностях. Такую же возможность услышать и прочитать о финансовой культуре предлагают и другие средства информации. Те же самые принципы применимы к радио, телевидению и к Интернету. Из них радио может оказывать наиболее подсознательное воздействие, тогда как Интернет ближе к печатным источникам, изучать которые можно не однократно, а с течением времени. Есте-ственно, вся гамма этих информационных источников сообщает нам рыночные истории и мнения. Некоторые формы, такие как интернет-издания и обычные газеты, могут быть наиболее доступным материалом для «переваривания». Однако культурные индикаторы имеются повсюду, так что читайте п обрящетс!

Заряженные частицы информации

Для того чтобы «разобрать» первую полосу газеты, мы должны научиться распознавать ее «горячие» точки. Можно сказать, что на первых полосах имеются «красные кнопки», доминирующие над производимым полосой впечатлением. Каждая страница газеты представляет собой культурный коллаж, состоящий из слов действия или слоганов, размещенных по всему тексту. Выделенные элементы текста говорят о многом. Расположение этих «заряженных» слов, параграфов и иллюстраций несет в себе определенную энергетику, его можно даже сравнить с заряженными частицами из физики. Не-28В

которые элементы текста так и прыгают на нас, н результате чего они оцениваются, так сказать, на иных смысловых уровнях. Их часто называют молвой, горячими концепциями, экстренными новостями. На содержании новостей можно учиться, а тех, кто их чи тает или смотрит, можно назвать учениками. То есть мы все сознательно или несознательно интерпретируем информацию из СМИ. Основную читательскую аудиторию новостей составляют «первоклассники», понимающие все буквально. Их личная интерпретация — это своего рода виртуальный разбор вещей такими, какими они кажутся.

«Первоклассники» виртуальны

Виртуальному разбору информации соответствуют такие избитые выражения, как «газеты пишут о повышении». Вспомним, как многолюден, в том числен бизнесменов, едут на работу в общественном транспорте, читая издания вроде «Wall Street Journal». Они производят впечатление студентов, у которых через несколько часов экзамен. Все они примерно в одно и то же время словно проходят процедуру энцефалосцинтиг-раммы, словно сидят на одном и том же уроке. Все мы реагируем на то, что видим и читаем. Льющиеся из газет каскады эмотов и умственных ассоциаций влияют на нас непосредственно. Для того чтобы извлечь какое-то «благо» из новостей о рынке, мы должны научиться складывать п вычитать. Следующий уровень чтения — это уже не «виртуальный», а «реальный» разбор. Он может осуществляться физически, в виде простановки в

газете плюсов и минусов. Становясь таким образом «второклассниками», мы намеренно дистанцируемся, становясь независимыми наблюдателями.

Складывание

Медиа-математика, о которой пойдет речь, имеет некоторое отношение к изучению обложек журналов и к метрикам слепого опроса, используемым при сборе ожиданий. Чтобы выявить в информационном содержании некоторые паттерны, необходимо складывать п вычитать. Для примера возьмем первые полосы газеты «The New York Times». Признаем, что на них есть заряженные части текста и изображения. Можно в буквальном смысле взять ножшщы и удалить липшие части первой полосы, сохранив наиболее привлекательные. Фактически, мы осуществляем процесс верстки, только в обратном направлении, разбирая то, что так усердно скомпоновали издатели. А что, неплохой способ научиться правильно обращаться с передовицами.

Попрактиковавшись в кромсании страниц ножницами, далее можно просто ограничиться красным маркером. Обводим кружками слова действия или слоганы, оцениваем убедительные фотографии, ставя им «плюс» или «минус». Если все на первой полосе носит негативный характер, как на рис. 9.1, можем получить 16 «минусов», или 0% позитивного содержания. Если положительные новости преобладают, составляя, скажем, 12 из 20, можно поставить оценку 60%. Полосы «The New

York Times», приведенные па рис. 9.1 и 9.2, нося г негативный характер как с точки зрения текста, так и сточки зрения иллюстративного содержания. Обе первые полосы посвящены фондовому рынку, что для этой газеты само но себе редкость и обычно случается в преддверии крупных рыночных поворотов. 23 и 24 июля 2002 г., в дни выхода представленных на рисунках газет, действительно были отмечены рекордно низкие котировки, однако всего через три месяца, в октябре, произошли новые обвалы. Суть в том, что газета хотя и отразила один рыночный спад, по он не был окончательным. Это служит иллюстрацией отклонения между ожиданиями и концепциями, или между настроением и сознанием. Кстати, в октябре 2002 г. газеты были настроены не так уж п отрицательно. Отсюда вывод: в ходе анализа инвестор не может полагаться исключительно на сознание, а должен руководствоваться всеми тремя компонентами теории триединства: настроением, сознанием и телом. И еще одно важное замечание о роли грамотного чтения с точки зрения краткосрочных трейдерских решений: если тактическое ожидание, находившееся на высоком уровне, только-только начало снижаться, и тренд тоже в течение двух педель идет вниз, то появление негативной полосы можно рассматривать как подтверждение того, что па арену выходят новые эмоты. Это не говорит о достижении рынком «дна», но сигнализирует поведенческому трейдеру о том, что на неделю или две стоит открыть короткие позиции.

Довольное лицо: обилие улыбок — признак «медвежьего» тренда

Отчего мы радуемся? Почему мы улыбаемся? Между хорошим рынком и хорошими временами можно ставить знак равенства. Наука о познании говорит нам, что когда человеку хорошо, он автоматически улыбается, гак уж устроен эмоциональный раздел мозга. Исследования счастья или гедонистических факторов показывают, что наша склонность к поиску удовольствіи'! одинаково непреложна. Мы говорим здесь об этих поведенческих научных фактах потому, что они помогают нам как поведенческим трейдерам. Обратите внимание на довольное выражение лица на фотографии, опубликованной на первой полосе «The New York Times» от 26.11.2002 г. (рис. 9.3). За это очень эмоциональное фото, доминирующее в эмоциональной атаке первой полосы на читателей, мы поставили три «плюса». Оно — полная противоположность фотографии на рис. 9.2, получившей три «минуса». Если ограничиться одной внешностью, то поведенческий трейдер может сделать предположение, что рис. 9.2 говорит о низком состоянии рынка, а рис. 9.3 — о высоком. Так оно и было, но триединый анализ позволяет изучить данную возможность для зарабатывания денег намного глубже. Полоса, изображенная на рис. 9.3, могла бы сигнализировать и о низких котировках. Все, о чем она говорит нам как изолированная метрика, так это о том, что в момент ее подготовки имели место очень положительные эмоты. Прежде чем приступать к торговле, мы должны сделать точные выводы, а

для этого анализ печатного материала необходимо проводить в совокупности с другими методами теории триединства. К моменту публикации фотографии с довольной улыбкой рынок находился па подъеме уже примерно шесть недель — типичная длительность тактического тренда. Таким образом, рынок, точнее, его тенденцию, можно было назвать созревшей. Кроме того, фото было напечатано во время Недели благодарения, когда наблюдается краткосрочный сезонный подъем конъюнктуры. Наивысшая цена на момент закрытия торгов была зарегистрирована 27 ноября, на следующий день после публикации. Еще через два дня наш индекс ежедневного ожидания показал 99% повышения; в течение дня биржа достигла нового максимума и закрылась на более низкой 272

отметке. Диагноз согласно теории триединства: и компонента настроение в лице ожидания, и компонента тело в лице длительности тренда и начала обратной динамики цены, и компонента сознание в лице газетных публикаций — все они сигнализировали о достижении рынком своей верхней точки. В течение следующего месяца, вопреки настроениям большинства, цены рухнули, следствием чего стало одно их худших значений индекса NASD Л Q за декабрь месяц. В то же время Semiotics Fund в соответствии с полученным по теории триединства профилем высокой вероятности сыграл на понижение и получил рекордную за свою историю месячную прибыль. Таким образом, культурная усмешка от 26.11.2002 г. под конец года превратилась в угрюмую гримасу, однако в Semiotics Capital Management смеялись от счастья. Конечно, не всегда события вырисовываются столь отчетливо, но, опять же, не имея профиля высокой вероятности, необязательнон инвестировать. Пользуйтесь возможностями, которые представляет финансовая конъюнктура, будьте благодарны ей за это, и воздерживайтесь от мысли, будто вы знаете все, когда на самом деле знаете лишь часть, и то не всегда. Наиболее важные новости, как в газетах, так и в журналах, часто появляются накануне предельных состояний рынка. Крайне важно следить за освещением событий тогда, когда тактическое (пятидневное) ожидание (настроение) близко к экс тремуму. В этот момент компонента настроение показывает, что метрика сознание в виде газетных публикаций может сигнализировать о высокой вероятности окончания тренда.

Умеющий слушать да услышит

Финальная стадия разбора публикаций в средствах информации состоіп в полном усвоении и получении квинтэссенции концептуальной рыночной ситуации. Каким образом можно лаконично подытожить состояние рынка н любой отдельно взятый момент? Существует ли идея, фраза пли одно слово, отражающее отличительный признак времени? Отчасти ото зависит от масштаба рыночного контекста. Например, мое выражение «Э*Жад-ность» достаточно точно характеризовало манию вокруг э-компаний, но оно описывало целую эпоху, а нс конкретный момент. Во время резкого трехмесячного слома рынка осенью 1999 г., совпавшего с потенциальным импичментом американского президента, я предложил назвать царившую тогда финансовую одержимость «спасением рядового Клинтона». Это был не слоган эпохи, а, скорее, точная фраза, описывавшая среднесрочную рыночную фазу. Другой сильный испуг случился на фондовом рынке в начале апреля 2001 г., когда американский самолет-разведчик совершил аварийную посадку на территории Китая. Я назвал это «Шпион против шпиона» (SPY (англ, «шпион») — одновременно это слово является кодовым обозначением индекса S&P50Q). Это была животрепещущая острота, актуальная для средств информации и для рынка в течение всего нескольких дней. Все это — разные степени квинтэссенции.

Мы как финансовые зеваки стараемся подобрать одну определяющую идею или концепцию, максимально просто и элегантно отражающую соль ситуации. За такими фразеологическими оборотами часто стоят по-

вороты рынка. Опять же, степень квинтэссенции и наша способность к распознаванию зависят от уровня освещения события в средствах информации. Другими словами, статья на первой полосе говорит о кратковременной идее, тогда как многочисленные журнальные обложки или различные спецвыпуски, посвященные одной и той же идее, говорят о необходимости прислушиваться к слоганам, один их которых станет символом эпохи.

Поиск слоганов в медиа-пространствах

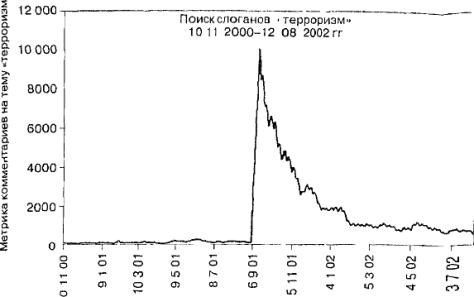

Для оценки преходящих инвестиционных идей рынка можно воспользоваться неформальным прочтением средств информации. Если мы хотим определить доминирующие инвестиционные идеи, то поиски заголовков можно вести во всех медиа-пространствах. На рис. 9.4 представлен график, показывающий, как часто слово «терроризм» встречалось в заголовках различных печатных и электронных изданий в период с 10 ноября 2000 г. но 12 августа 2002 г. График показывает объем определенного новостного заголовка — того, что мы называем слоганом. Как мы видим, резкий скачок количества появлений слова «терроризм» в заголовках случился после 11 сентября 2001 г., когда произошли трагические события с Всемирным торговым центром. В последующие месяцы рыночные комментарии почти единодушно сводились к одному и тому же: рынок достиг своего минимума, потому что повториться столь ужасное событие просто не может. Иначе говоря, боль-

275

я

|

|

Рис. 9.4. Поиск слоганов на тему «терроризм» ? период с 10.11 2000 г по 12 08 2002 г

|

шинство людей предположило, что худшее уже позади и, следовательно, ниже рынок уже не упадет.

В моменты исторических событий рыночный минимум достигается редко

Мой анализ, однако, показывал, что рынок достиг минимума 24 сентября 2001 г., но рано или поздно он опустится еще ниже. Факт: в моменты исторических событий рыночный минимум достигается редко. Одно из открытий Market Semiotics в том и состоит, что рынок «падает» в связи с психологическими событиями или средами, которые могут возникать в том числе и по причине исторических событий. Это очень важный прин-

Him рыночной психологии. Он объясняет, почему отклонения ожиданий и освещений событий в прессе обычно происходят, как мы уже отмечали, в моменты предельных рыночных состояний. Большинство инвесторов не знает этого секрета Я был прав относительно рыночной ситуации осенью 2001 г; тогда мой анализ основывался па нескольких методах. Одним из них было понимание того, что концептуальная деятельность рынка есть процесс. Концептуальный рыночный кризис -э'і о психологический процесс, длящийся некоторое время. Единичные аналитики понимали, что пик терроризма, отмеченный па рис. 9.4, был не конечной, а отправной точкой в «террористической» инвестиционной идее. Изданной метрики можно сделать важный вывод о том, что терроризм в этот момент был лишь инициирован как новая идея. Надеемся, события 11 сентября 2001 г. никогда больше не повторятся, но все же необходимо признать, что их последствия с точки зрения мировой политики, рынков, транспорта, обеспечения безопасности в аэропортах и большинства культурных факторов были огромны. Психологические последствия терроризма, или полное отражение новой концепции на рыночных котировках, со всеми вытекающими от сюда последствиями для экономики наступили лишь год спустя. Понимание этого и позволило мне прогнозировать, что в конце сентября 2001 г. рынок пережил лишь временный спад и что впоследствии он опустится еще ниже. Терроризм хотя и посчитали разовым событием, но он продолжает оказывать пагубное влияние на психологию рынка, а также на мировую конъюнктуру.

Поиск слоганов превращается в конкретную рыночную корреляцию

Анализ поиска заголовков на тему терроризма приводит к инициации крупной рыночной концепции. На рис. 9.5 представлена часть графика из рис. 9.4 в уменьшен пом масштабе. Гигантский пик сентября 2001 г. остался «за кадром». Здесь мы видим более или менее «зазубренную» картину. Имеет место одна особенно выраженная тенденция (в мае 2002 г.) с последующим резким спадом до начала августа. В мае 2002 г.

Метрика комментариев на тему «терроризм»

|

|

Рис. 9.5. Поиск слоганов на тему «терроризм» в период с 01.03.2002 г. по 12.08.2002 г.

|

резко выросли цены на золото, достигнув лика почти одновременно с пиком «террористических» публикаций. В течение последующих девяти недель произошло снижение цен на 40%. Таким образом, имеет место очень сильная корреляция между данным слоганом и ценами на золото, и это понятно. Как вы думаете, что произошло с цепами на золото в августе, когда уровень «терроризма» был минимален? Они достигли своего минимума. В этот момент Semiotics Fund купил акции золотодобывающих компаний и получил на этом прибыль, и все благодаря правильной интерпретации терроризма как слогана.

Пн разбор газетных полос, ни анализ журнальных обложек, ни поиск слоганов не являются системами трейдинга. С другой стороны, это метрики такой компоненты рынка, как сознание. В разные времена эти слоганы, будучи семиотическими элементами, могут означать разные вещи. И нефтяной рынок, и фондовые индексы в целом могут «привязываться» или коррелировать с различными слоганами в большей или меньшей степени, поскольку они сами находятся под влиянием постоянного пропагандистского процесса. Например, интересно отметить, что в июле 2002 г., когда на фондовом рынке происходил дикий подъем, слоган «терроризм» был относительно неслышен. Локализация эффекта терроризма в отдельном секторе, таком как золото, в отличие от фондового рынка в целом, может говорить о том, что имеет место более глубокое снижение внимания к терроризму по отношению к акциям как к классу активов.

Зевака, мастер, арбитражер

Нам необходимо чаще бывать на свежем воздухе: посещать концепт-кафе, прогуливаться по улице (в смысле, по Уолл-Стрит), наблюдать за финансовым рынком, подобно истинному зеваке. А под конец дня можно посетить несколько слогаи-суаре и даже отметиться па клубной сцепе, дабы лично удостовериться н гом, какие инвестиционные идеи сегодня в моде. Па протяжении всего «путешествия» мы обращаем внимание па тенденции, аномалии, отчеты о новинках моды, отчеты о финансовых результатах. Все эти разнообразные заблуждения наводят нас на определенные мысли, но и единую картину они пока не сложились. Утомленные изменчивым мирам, мы возвращаемся в свою мансардную студию и начинаем составляв из газетных п журнальных вырезок свой коллаж. Хотя нет, коллаж — все равно слишком двухмерное и концептуально не современное понятие. Нам нужно добавить несколько актуальных штрихов: чек из концепт-кафе, жетон на метро, подобранный на улице флаер, оставленные на автоответчике рекомендации, логотип клуба и прочие «подручные» материалы. Вот теперь мы, bricoleur — мастера на все руки, используя все имеющееся в нашем распоряжении, включая собственный опыт, конструируем свое понимание рынка в данный конкретный момент. Мы «складываем и вычитаем» элементы, пока не получим лаконичное понимание рынка и царящих на нем заблуждении. Теперь мы, наконец, можем применить свои выводы на практике, а именно выразить их посредством реальных

биржевых сделок. Мы покупаем слух, а продаем факт. Мы продаем старые новости, а покупаем свежие. Мы покупаем аномалию, а продаем популярность. Теперь мы — арбитражеры и финансисты. Скажете, это всего лишь красивая метафора, надуманная аналогия, игра французских слов? Возможно, но это очень точное описание того, чем я занимаюсь, и, к тому же, это «работает» с точки зрения выработки убедительных исследовательских идей и прибыльных инвестиций. Если вдуматься, можно согласиться с тем, что это хорошая, хотя и неизвестная, модель того, как все опытные инвесторы приходят к своим верным инвестиционным решениям.

ПОВЕДЕНЧЕСКИЕ ПУНКТЫ

О Крупные газеты полны потенциально прибыльных намеков.

О Намеки для поведенческого трейдинга можно черпать в разборе газетных статей и иллюстраций.

О Подсчет того, сколько раз тот или иной заголовок встречается в средствах информации, есть метрика сознания рынка

О Поведенческий трейдинг требует хитроумного прочтения как популярной, так и финансовой информации для определения убедительных инвестиционных идей.

О Для того чтобы объединить компоненту сознание с настроением и телом рынка, мы должны уподобиться зевакам или искусным умельцам. Поведенческие трейдеры вырабатыва-ютрыночные стратегии, основываясь на всех трех компонентах. Инвестиционные идеи — лишь одна из них, служащая контекстом для двух других.

Часть IV Техника- тело рынка метрики, однако сами они сложны и основываются на многочисленных предположениях, тогда как анализ длительности трендов отвечает на самый что ни на есть практичный вопрос: в каком месте рыночного тренда мы находимся.

Таблица IV1

Отделы человеческого мозга, их выражения, рыночные наименования и метрики теории триединства

Компо

нента

триедин

ства

|

Отдел

челове

ческого

мозга

|

Выра

жение

|

Рыночное наименование

|

Исследовательская метрика

|

Пове

денче

ская

метрика

|

На

строе

ние

|

Лимбиче

ский

|

Чувст

вование

|

Психоло

гия

|

Семиоти

ческое

ожидание

|

Слуша

ние

|

Созна

ние

|

Неокор-

текс

|

Мышле

ние

|

Фундамен

тальные

основы

|

Инвести

ционные

идеи

|

Чтение

|

Тело

|

Инстинкт-

ный

|

Дейст

вие

|

Техника

|

Длит ель- і

ность

трендов

|

Наблю

дение

|

Содержание раздела