Глава 7 Мифы, метафоры и мемы

В этой главе рассматривается сущность сознания рынка, или преходящие инвестиционные идеи, и их место в теории триединства. Инвестиционные идеи — это рыночные истории, находящиеся в процессе постоянного развития. Когда мы проводим опросы инвесторов с целью обнаружения основной их массы, всегда оказывается что «масса» — это в равной мере физическая толпа, или стадо, и концептуальный консенсус В этом контексте инвестиционная идея понимается как находящаяся в определенной стадии своего развития. Инвестиционные идеи могут быть или очень молодыми, или очень зрелыми, или могут находиться в любом промежуточном состоянии. Если установить большинство в отношении выбранной идеи, можно оценить ее потенциал с точки зрения влияния на инвестиционную публику.

Другой способ описания рынка — представление его как развивающееся повествование. В этом повествовании есть свои истории, идеи, сюжетные линии. Наиболее информативна склонность этих историй к еамоповторению. Если рассматривать историю в целом, то такие повествования, как мании фондового рынка 1929 г. и 2000 г., оказываются очень похожими друг на друга. Такие повторе-

кия можно даже назвать своего рода римейками. А раз так, имеет смысл прибегнуть к изучению драматургии и истории, а также к науке о процессах распространения информации, известной как мемстика. Так как рыночные идеи всегда находился в движении, мы должны сознавать, что па какое то ирсмя, например на квартал или более, они становятся очень модными, а потом оказываются в немилости. В э том смысле инвестиционные идеи, над которыми управляющие портфелями размышляют сегодня. завтра могут оказаться такими же устаревшими, как модная в прошлом году сумочка.

Что у финансистов в моде?

Поговорим о парадигме моды. В мире одежды принято считать, что новая мода всегда возникает из аномалий. То есть все начинается с новых бесцеремонных изготовленных вручную «прикидов», которые носит молодежь Южной Калифорнии или нью-йоркской Ист-Виллэдж. Новая мода, как новая рыночная перцепция, развивается но предсказуемому сценарию: сначала она прорастает в молодежной культуре, затем иревраща-ечея в небольшой лейбл, потом появляется на прилавках специализированных магазинов, затем, как вирус, разрастается в крупный бренд, попадает в магазины сниженных цен и в конечном итоге оказывается на «развалах» различных барахолок. Там ее находит, вновь открывает и переделывает следующее поколение. Процесс развития моды бесконечен. Инвестиционные идеи тоже проходят этот путь от аномалии к высотам пнвестор-

ской моды. Акции, золото, нефть, инфляция, биотехнологии и любой другой сектор — все это лишь бренды, возникающие и исчезающие вслед за восприятием «покупателей». Мы думаем, что крупным учреждениям виднее и что инвестиционные идеи долговечны. Однако они ничем не отличаются от моды. Паевые фонды б?дут преданы забвению, а вместо них в моду войдут фонды хеджевые, специализирующиеся па оптимизированном поведенческом финансовом менеджменте... но тоже па какое-то время. Эффективность инвестиций зависит от их новизны и количества конкурентов. Лучший стиль инвестирования состоит в том, чтобы гибко «следовать моде». Это означает, что нужно рано покупать «модные штучки», «выезжать» на волне всеобщего помешательства и продавать тогда, когда станет слишком «горячо». Правда, то, что нам кажется модным, на самом деле может таковым и не быть. Обычно мы предполагаем, что знаем, что важно, а что нет, по па деле часто заблуждаем -ся на этот счет. «Мистер Рынок» знает, что происходит, и мы должны идти по его модным стонам.

Кластеры концепций и броские слоганы как будущие каскады

В любой момент времени на рынке всегда существует множество потенциально перспективных идей. Инвесторы часто меняют свое мнение о том, какая рыночная идея правильная, как будто у них есть шкаф, полный концептуальных аксессуаров, из которых они могут выбирать. Мы не всегда можем быть уверены в 220

Глааы 7 Мифы, м?тафиры и мемы

том, какие идеи «носить», т. е. с какими из них работать на рынке. Бывает и так, что рынком движут несколько четко определенных идей, способных даже объединяться в кластеры. Террористическая угроза, снижение доходов и скандалы вокруг финансовых махинаций в известных организациях — все это в комплексе может лечь па одну чашу весов, как это было в 2002 г. Когда инвестиционные идеи достигают определенной «критической массы», они могут превратиться в «снежный ком» мета-ндси, выходящей за рамки их индивидуальных смыслов. Когда окоіюмпсты-бихевиорпсты говорят об «информационных каскадах», они имеют н виду именно это потенциально коллоидное, или «привлекательное» качество концепции финансовой культуры. Когда информационные каскады превращаются в бурные потоки, все индивидуальные истории, как правило, редуцируются до единой общей идеи, такой как «Э*Жадность», которую я считаю метаидесн первого квартала 2000 г. Подобные тематические крещендо обычно сигнализируют о конце текущей инвестиционной эпохи.

Клубы, «клубящиеся» и что из этого выходит

Настоящих законодателей мод можно встретить только в особых клубах. Эти «божества» не появляются нигде, кроме как в К/Р-салонах. Хотите верьте, хотите нет, но многие ведущие инсайдеры рынка «клубятся» с концепциями. Да, «миссис Рынок» соблазняет всех; от действия модных слоганов не застрахованы даже знато-

221

гаг. Будьте начеку: «большие парии» тоже совершают ошибки. Самый мерзкий аспект наиболее модных концепций в том и состоит, что па их соблазн падки абсолютно все. Присутствие именитых людей в знаменитых местах — лишний тому пример. Я специально слежу за тем, какие крупные имена упоминаются в связи с различными рыночными потрясениями. Это позволило мне предсказать крах фондового рынка, случившийся 8 октября 1998 г. Двое видных деятелей, обычно играющих на повышение, в тот день высказали «медвежьи» настроения. Как писала «New York Times»: «в своем обращении к клиентам Goldman Эбби Коэн сообщила о снижении своего прогноза операционных прибылей. Благодаря этому известию на Уолл-Стрит сразу после открытия сессии было зарегистрировано резкое падение цен».

15 Да, реакция была еще та!

О сорняках и вирусах фондового рынка

Процесс раскрутки или распространения всегда начинается со смутной аномалии или с непритязательной идеи. Идея пускает корни, расцветает, даст плоды. Да простят нам свободное обращение с ботаническим, биологическим и финансовым языком, но это «растение», как сорняк, как вирус, быстро поражает большое число инвесторов. Вслед за этим возникает концептуальная или перцепционная эпидемия, которая в зависимости от своего последующего течения может превратиться либо в оптимистичную манию, либо в 222

пессимистичную панику. К сожалению, результаты «покрытия» финансовых событий приходят намного позже того, как эти самые события происходят. По про-шсствпи времени все кажется нам удивительно понятным. Чего бы нам действительно хотелось от поведенческих исследований в области финансов, так это возможности предсказания хотя бы конкретных сроков этих вирусоподобных событий. Идея «иррационального изобилия», о которой в один голос заявили А. Гринспен и Р. Шиллер, была правильной, но она па четыре года опередила свое время. Это была идея, но не более того. А все потому, что у ее авторов не было надлежащего поведенческого инструментария, с помощью которого можно было бы точнее определить фазу рынка. Ниже я привожу выдержки из моих пресс-релизов от 25 апреля 2002 г., показывающих, что с помощью поведенческого финансового менеджмента можно не только составлять прогнозы, по и заблаговременно предсказывать фазы распространения «вируса» и капитуляции.

Инвесторов и верующих предают правила ведения бухгалтерского учета, католическая церковь и «брокерская практика на рынке «быков». Может ли это культурное и финансовое разоблачение вызывать самоукрепляющийся каскад и... спровоцировать своего рода «переломную точку», начало движения вниз, предшествующее капитуляции? Основополагающие рыночные события могут становиться самоукрепляющимися і юводами как для покупки, так и для продажи. Это сродни распространению вируса и вызывает такие мании, как «мыльный пузырь» «Э*Жадности» в 2000 г. В бихевиористском анализе также признается, что финансовые, политические и культурные факторы неотделимы от инвестиционной среды. Теория вероятности показывает, что фаза капитуляции или паники... наступает в течение следующих 6-8 недель.

Установить ожидаемый спад рынка как профиль высокой вероятности помогла комбинация метрик ожиданий, изучения длительности трендов и инвестиционных идей. В течение следующих трех месяцев на рынке действительно происходил панический спад. Одними из номинальных причин того, почему рынок «дошел» до лик-видащш/кагштуляцни, послужили упомянутые выше кластеры концепций. Стоит, однако, отметить, что к тому времени эти идеи были уже широко известны, созрели. «Знание» одних только основ в данном случае не помогло. Полноценное применение теории триедино гва, с другой стороны, позволило сделать точный прогноз. Понимание вирусного аспекта сознания рынка в комбинации і с понимаем конфигурации рыночного настроения и тела — вот что послужило ингредиентами исторически точного предсказания распространения вируса.

Прививайтесь!

Катарсис краха или даже катарсис «мыльного пузыря» на самом деле вскрывает аспекты того, что можно назвать сдерживаемой психической перегрузкой или психологическим неравновесием инвесторов, Крах рынка или «пузырь» служит для участников прививкой против чрезмерной покупки или чрезмерной продажи. После рыночного кутежа у всех наступает протрезвление. Крах выступает в качестве профилактики нового краха, так как устраняет способствовавшие этому краху условия. После тюльпанной мании цену на луковицы тюльпанов больше уже никто не набавлял. После любо-

го краха у всех возникает желание отдохнуть от чего-либо подобного, во всяком случае, пока не появится новый штамм вируса. Да, инвесторы были привиты от спекуляции луковицами тюльпанов, но не были привиты оі спекуляций недвижимостью на Миссисипи и во Флориде. Вслед за этими крахами у инвесторов выработался иммунитет к спекулятивным операциям с недвижимостью, но, опять же, не к «Э*Жадности», и т. д. Уолл-Стрит всегда была и будет подвержена атакам новых «вирусов».

Услышано в толпе

Уолл-Стрит — это слоган. За годы своего существования это учреждение стало пусть и сомнительным, но все же символом «умных денег» У него есть и другой, совсем уж негативный смысл, а именно «сборище «денежных мешков». Существует много представлений об Уолл-Стрит, и все они меняются вместе со сменой рыночных историй и культурного климата. В 2002 г. смысл и репутация Уолл-Стрит были совершенно иными, чем в 2000 г. Существует еще одна «уличная концепция», а именно газеты «Wall Street Journal» — экспертный букварь по денежным вопросам. Одно время данное издание считалось ориентированным исключительно на посвященных, на инсайдеров, Одна из классических колонок газеты называется «Heard on the Street» («Услышано на Уолл-Стрит»). Конспиративный дух этой колонки призван вызывать у читателей впечатление, что им сообщается нечто из

того, что действительно происходит на бирже. Раньше, возможно, так оно и было, но теперь это скорее видимость. В моем информационном бюллетене была колонка под названием «Herd on the Street» («Толпа на Уолл-Стрит»), этакая наглядная демонстрация семиотики. Это был прямой, «противоположный» взгляд на «сборные» и его взгляды на вещи. Когда можно слышать разговоры в «толпе», возникают возможности и для поведенческого трейдинга.

Рандеву с дежа-вю?

Я исхожу из того, что основой понимания финансовых рынков является изучение всех человеческих мыслей и поступков. В конце концов, настоящий момент есть итог всего того, что было сделано ранее. Можно назвать это эволюцией, накоплением, а может, и повторением. Известная поговорка, «те, кто не изучает историю, обречены на ее повторение», верна только наполовину. Можно сказать, что те, кто обладает пониманием прошлого, могут быть свидетелями его неизбежного повторения. Конкретные события не повторяются в точности, но зато принципы остаются практически неизменными. Обучение военной стратегии как раз ы строится на разборе сражений прошлого. Не будет ни новых Пелопонесских войн, ни второй Сталинградской битвы, однако их стратегические принципы еще проявятся. Фондовый крах 1987 г. никогда не повторится, однако все новые крахи будут иметь схожие характеристики. Вот почему интеллигентные наблюдатели часто

приходят к сходным выводам. Они понимают неизбежность рандеву с дежа-вю.

Драма, драматург, драматургия

Все пьесы посвящены фортуне, только в одних это фортуна ассоциируется с успехом и деньгами, а в других — с судьбой. Сущность драмы, как, собственно, и жизни, заключена в выборе. В каждый конкретный момент мы что-то выбираем. И каждый выбор имеет свои последствия, которые ведут к новым выборам, которые опять имеют последствия и т. д. Мы делаем выбор в соответствии с ожидаемыми нами перспективами. Ссылка на теорию перспективы Д. Канемана и А. Тверски здесь не случайна. Идея перспектив человека имеет прямое отношение к инвестициям. Инвестирование - ото выбор или серия выборов, осуществляемых с течением времени в ожидании результатов правильности выбранных перспектив. С этой точки зрения человеческую жизнь можно охарактеризовать как «пожизненный процесс поиска перспективы». Другими словами, пока мы живы, мы идем на поводу своих желаний. В пьесе этот «процесс поиска перспективы» облекается в форму стилизованного повествования. Персонажи, как и мы сами, неизбежно выбирают не тот путь, не ту женщину, не того мужчину, не те направления инвестиций. Любая драма повторяется, но каждая новая постановка может отличаться от предыдущих. Этим и занимается драматургия. Драматург изучает все предыдущие исполнения и тем самым постигает все возможные интерпретации текущей драматизации.

Мистер Грант о «мистере Рынке»

Дж. Грант, давший свое имя изданию «Grant’s Interest Rate Observer» — институциональному бюллетеню «противоположного» содержания, временами выступает в роли рыночного драматурга. Рыночные историки, как театральные драматурги, вечно сравнивают предыдущие временные периоды с настоящим. Дж. Грант в своем бюллетене от 15 февраля 2002 г. проводит параллели между скандалами вокруг компании Enron и вокруг Public Utility, коммунальной службы Сэма Инсулла, существовавшей в 1930-х гг. Он выделяет отличия между ними, называя С. Инсулла образцом высокомерия, а Enron — примером уверток. И действительно, между «медвежьими» рынками 1929-1932 гг. и 2000-2002 гг. есть много общего. Это своего рода новая «постановка», в которой рыночный драматург должен разгадать отличия между прошлыми настоящим. На страницах своего бюллетеня Дж. Грант «ставит» скетч событий 1929 г. и их последствии. Он пишет, что за низшей ценовой отметкой, достигнутой в июле 1932 г., последовал так называемый «виски-бум». Затем он описывает, как могут развиваться события после высоких рыночных цен 2000 г. При этом Дж. Грант высказывает предположение, что приблизительно в мае 2003 г. должен начаться сходный бум, который он называет «мартини-бумом». Подключение воображения, или проецирование исторических принципов па будущее есть прямое подтверждение того факта, что рынок на самом деле — это бесконечная история.

Этот раз не так уж отличен от прошлого

Рыночные историки и просто опытные деятели рынка знают, что из рыночных драм прошлого можно вынести кое-какие уроки. В сущности, это один из видов рыночного гуманизма, который я считаю аспектом поведенческого финансового менеджмента. Вот что Дж. Грант писал о рекуррентности человека и рынка 13 апреля 2002 г.:

Вспоминая 1837 г., мы прежде всего должны признать тот факт, что циклы всегда были, есть и будут. Бумы и спады — рекуррентная черта истории рынка. Они происходят во всех институциональных средах. Люди, даже когда не грешат, все равно остаются людьми. Они переусердствуют, чтобы потом нсдоусердствовагь... Вторая причина путешествия обратно в прошлое состоит в выделении некоторых примечательных сходств... Если в 1990-х гг. экономика считалась «новой», то в 1830-х гг. она была еще новее. Изобретение каналов и железных дорог стало эпохальным и прорывным скачком человечества вперед. В этом смысле Интернет, как нам кажется, представляет собой маржинальный шажок.

56

Это наиболее точное сжатое описание бихевиоризма из тех, что можно найти в большинстве формальных работ на эту тему. А еще это форма финансовой драматургам. Таким образом, гуманисты пытаются интерпретировать рынок исходя из того, какие пьесы на нем ставились раньше. Мы анализируем рыночные истории прошлого, чтобы пролить свет на текущую «постановку» с ее актерами, костюмами и сценами. Тогда это были железные дороги, сейчас — Интернет. Каждый раз, когда рынок достигает предельного состояния, все воскли-

цают: «На этот раз все по-другому!». И так оно и есть. Но это лишь маржинальное отличие в той мере, что «мистер Рынок» как драматург пробует новые костюмы, иные декорации и свежих актеров, предлагая их наивной зрительской аудитории, которая в большинстве своем очень увлечена «шоу». На рынке шоу продолжается всегда.

Почему «скромная»

М. Микер не вела себя скромнее?

Мэри Микер, новый знаток экономики компании Morgan Stanley, хоть и не сидела на месте, а кое-какое добро все же нажила. Показательнее всего рассматривать ее не как личность, а как метафоричный персонаж, олицетворение «мыльного пузыря». В конце концов, она была лишь мелким жуликом в большой махинации. Подобно современной Медее, поучаствовала в «полной катастрофе» рынков капитала. «Королеве Интернета», как окрестил М. Микер журнал «Barron’s», роль жрицы «мыльного пузыря» пришлась по вкусу. Фанаты умоляли ее дать автограф. Ее заработная плата в Morgan Stanley исчислялась восьмизначными числами. У нее была «золотая репутация», она давала «кассовые» советы. У нее была улыбка победительницы и забавная манера выражаться, как у девочки, попавшей в мальчишескую песочницу. В зависимости оттого, какой ее хотели видеть, она могла выглядеть матроной, сексуальной женщиной, профессионалом. У нее не было времени на сон. Она стала своего рода виртуальной лиси-230

цей. Руководство Viacom ради полуторачасовой встречи послало за ней на Бермуды частный реактивный самолет. Желающие открыть свой бизнес в Интернете прятались в аэропортах, пытаясь попасть с ней вместе на один рейс. Она, как Пикассо, могла поставить автограф на обычной салфетке, и та ушла бы с молотка. Она стала предсказательницей, символом, слоганом и козлом отпущения, именно в таком порядке. Почему «скромная», если верить ее фамилии, М. Микер не вела себя скромнее? Потому что скромностью не раскрутить человеческие существа и их массы, образующие рынок.

От невинности к индифферентности

Первое послание М. Микер на тему акций технологичных компаний было опубликовано в 1991 г. В нем она придерживается очень консервативных, даже противоположных настроений. Журнал «Fortune» писал: «В этом первом отчете Morgan Stanley были сформулированы ее “десять заповедей инвестирования в технологичные акции” и предлагались на удивление разумные советы. “Акции технологичных компаний нестабильны, — предупреждала она. — Покупайте тогда, когда в них никто не заинтересован... продавайте, когда технология вызывает всеобщий интерес (или когда посещаемость профильных конференций достигает рекордного уровня, или когда желание поучаствовать в эмиссии новой технологичной компании возникает даже у вашей бабушки)... Инвесторам следует покупать, когда

231

будущие герои еще “не тронуты”, а продавать, когда пос-ле сильного подъема их акции начинают идти вниз”». И десятая заповедь: «Не влюбляйтесь в технологичные компании. Помните, рассматривать их нужно исключительно как инвестиции».

57 Данные комментарии примечательны во многих отношениях. Через десять лет М. -Микер осталась единственной, кто советовал бабушкам, в каких новых эмиссиях им принимать участие. В 1997 г. ее публикации «условной стоимости» бумаг стали менее предостерегающими: «В наши дни на слово “стоимость" у насесть один ответ: рынок повышается... Уверены, мы вышли на новый ценовой уровень».

1'

8Мэри заражает Энди,

Энди уходит в Интернет

Чуть позже в своей карьере М. Микер прибегла к более масштабной системе убеждения. Как писал об этом «Fortune»: «Онаопубликовала 300-страничпыйотчет под названием “Internet Report”, сразу ставший Библией для заинтересованных во “всемирной паутине” инвесторов. Ни кто иной как Энди Гроув, председатель Совета директоров Intel, ознакомился с ним во время отдыха на Гавайских островах и внезапно понял, что его компании не хватает Интернета. Спрос на этот отчет был настолько высок, что Morgan Stanley даже организовала его коммерческое издание — первый случай такого рода в практике компаний с Уолл-Стрит. Так начался восход звезды М. Микер».-™ Обратите внимание на то, как идеи превращаются в религию. Сначала она пишет 232

«десять заповедей», а потом отчет-библию. Вот так у идейных люден возникает своя паства. Шумиха вокруг идей становится основой того, что впоследствии превращается в ауру «сверхдоверия». Распространение отчета М. Микер носило вирусный характер. На определенной стадии своего развития идеи, концепции и микробы могут развиваться с огромной скоростью. Они становятся инфекциями. Мэри заразила Энди. Энди заразил Intel. Его выход в Интернет — это еще одна метафора совершенного благоговения или принятия, происходящего, когда процесс достигает зрелости. Это уже не абсолютная наука, а абсолютная религия. Абсолютных основ не существует. Все относительно.

Скромнее надо быть, скромнее

«Процесс самообольщения» М. Микер мало чем отличается от других рыночных маний. Рациональность уступает место перспективным идеям зарабатывания денег, слишком «горячим», чтобы ими не воспользоваться. Сама М. Микер держала все свои интернет-акции даже после того, как они потеряли в цене более 80% своей стоимости. Почему же она не сделала на них деньги? Раз уж она была в «теме», как она могла не разглядеть перехода от повышения к понижению? Кто-то скажет, что лицом к лицу лица не увидать. Это правда, но не оказалась ли она «лицом к лицу» по случайному стечению обстоятельств? Ирония, конечно, в том, что если бы М. Микер понимала, о чем она говорит, она по достижении ценой максимальных значений начала бы играть на

понижение. Мой опыт показывает, чго большинство комментаторов знают о рынках так мало и разбираются в принципах их работы так плохо, что это только способствует фарсу под названием финансовые исследования. Как сказал Сократ, предел самолечения — самопознание. Как еще одно свидетельство большой «смены власти» на Уолл-Стрит, бюллетень Дж. Гранта от 12 апреля 2002 г. начинался статьей под названием «Встречайте новую Мори Микер. В статье рассказывалось о Треворе Харрисе (тоже из Morgan Stanley), руководителе команды дооценке и налоговой политике. Фактически, он представляет собой «медвежью» версию знаменитого ншернет-аналитнка, новую восходящую звезду.

м Это говорит о том, что М. Микер, как мы и предсказывали, уже отошла в историю.

Кровавый Г. Бладгет

Генри Бладгета можно назвать «Кеном» при «Барби» в лице М. Микер. Он работал па Morgan Stanley и был известен своим высоким, очень высоким мнением об акциях компании под названием InfoSpace, как, впрочем, и об акциях других популярных интернет-однодневок. Представьте, что это был всего лишь театр. Глядя на события того времени с позиций прошедшего времени, можно даже сказать, с позиций исторического ревизиониста, история двух несчастных аналитиков представляется куда более богатой на мифы. Ее можно даже рассматривать как разновидность сказки, точнее басни, какой опа, собственно, и является. Как вы знаете, Мэри

и Генри пропагандировали акции определенных компаний, и дела у них шли в гору. Затем осе рухнуло, Мэри стала скромнее, тогда как Генри обанкротил еще много других людей. Мэри оказалась менее искушенной в таких делах, но и она сумела состричь купоны с нескольких инвестиционных портфелей. Они были всего лишь актерами и идеально играли свои роли. Такие качественные постановки возможны только в реальной жизни. Правда всегда оказывается чуднее вымысла. Выделяв ь кого-либо лично нет необходимости. Люди — лишь «знаки», символы системы. Вечны другие «имена»: высокомерие, убытки, манипулирование. Если бы какой-нибудь режиссер задумал снять фильм о сумасбродстве «Э*Жадности», мы рекомендовали бы взять на роль А. Гринспена Вуди Аллена. Этот сыграет.

Высказывания, тавтологии и аналогии

Каждая великая и даже просто хорошая идея обычно затаскивается до такой степени, что становится больше избитой, чем истинной. Все имеет свой относительный смысл. Нет ничего .святого. Нет абсолютов. Если взять важные, даже эзотерические рыночные идеи прошлого такими, как они есть, они могут оказаться относительно беспомощными или незначительными. Существует несколько выражений или рыночных афоризмов, считавшихся «истинными» как продукты своего времени. Некоторые из них настолько затасканны, что их можно смело относить к тавтологиям: «покупай низ-

235

ко, продавай высоко», «тренд наш друг», «ценовые гэпы

всегда заполняются». Также есть аналогии, сохраняющие свои смысл, но только при наличии современного контекста.

Одна из давних рыночных поговорок или выражений гласит, что «у рынка медная крыша». Что это означает? В прошлом высокие цены на медь предшествовали высоким уровням фондового рынка. Это и понятно, если учесть, что вовремя бурного развития промышленности спрос на сырье, такое как медь, рос как на дрожжах. Логично, чіо экономика, рынок и цена на медь должны расти все вместе. Опытные рыночные наблюдатели отмечали, что снижение цены на медь обычно предшествует рыночной пли экономической активности. В связи с агим медь какое-то время была очень наглядным «индикатором». Когда цена на нее начинала падать, на графике это походило на наклон крыши, отсюда и аналогия. Сегодня в качестве подобного символа можно использовать волоконную оптику. В новой экономике пас связывают не только медные провода, но и волоконно-оптические кабели. Крах акций технологичных компаний куда лучше можно было предсказать по снижению спроса на оптоволокно, чем на медь. Принцип тот же, аналогия актуальна, только аналог несколько иной.

Согласію другому выражению давно минувших дней, верным признаком достижения рыночной вершины является строительство самого высокого в мире небоскре-

ба. Одно время составлялся даже «индекс небоскребов», причем составлялся небезосновательно. Как отмечают многие п как показывает история, строительство в Пыо-Йорке здания компании Woolwonh (1906 г.) предшествовало панике 1907 г., строительство «Крайслер-Билдшіг» и «Эмпайр-Стейт-Билдинг (1929 г.) предшествовало Великом депрессии, строительство башен «Всемирного торгового центра» (1966 г.) сопровождалось высокой рыночной конъюнктурой, за которой последовали долгие годы спада. Подобные умозаключения сродни анализу журнальных обложек и прочим способам выражения противоположного мнения. Это подтверждает правильность посылки о том, что финансовая культура проникает и в коммерческую, и в популярную культуру. Пиетет к человеческой уверенности, выражающейся в строительстве коммерческих зданий, возвышающихся над всеми остальными, — это высшее проявление высокомерия, коммерции ради коммерциализации. Узнать о строительстве небоскреба — это одно, интерпретировать это известие — совсем другое. По мерс популяризации рыночных известий и индикаторов искусство их интерпретации постепенно утрачивается.

«Информационный небоскреб»

Я знаю нескольких опытных участников рынка, в конце прошлого столетия ждавших строительства нового самого высокого небоскреба, прежде чем продавать свои акции. Самого небоскреба они в глаза не видели, а видели, надо полагать, информацию, словно носили спе-

циальные дедуктивные очки. Наиболее значительное виртуальное строительство последних стадий рынка «быков» 1982-2000 гг. говорило о приближении «Э*Жадности». Более того, это был один из величайших виртуальных монументов как минимум нескольких последних десятилетий. Да что там, создание «информационной супермагистрали» было, пожалуй, величайшим виртуальным строительным проектом всего столетия. Это сооружение, а фактически это именно оно, символизировало собой успех и современность эпохи, а также ратифицировало, утверждало парадигму новой экономики. Как и прочие «сооружения», «всемирная паутина» рассматривалась как предвестник новой эры. Она представляла собой обещание процветания, подобно тому как обещали его другие, построенные ранее небоскребы. Этот «информационный небоскреб» оказался индикатором, который мало кто разглядел и из-за которого многие сильно пострадали.

Какой счет на табло?

Редко, но все же находятся журналисты, действительно рассказывающие, что происходит! Например, это можно сказать о статье Флойда Норриса о рекламном табло Nasdaq, датированной 17 марта 2000 г. И табло, и статья появились почти в самый момент пика акций технологичных компаний. Что немаловажно для зевак и специалистов по семиотике, в статьи имелась фотография, акцентировавшая важность табло. Вот выдержка из той публикации:

Табло наТаймс-Сквер всегда вызывало удивление. Помните рекламный щит с сигаретой, испускавшей идеальные колечки дыма? Сейчас-то мы понимаем, что табачным компаниям выгоднее было бы вложить свои деньги во что-нибудь другое, но, вне всяких сомнении, вид курящей рекламы производил натуристов сильное впечатление. Сегодня самым впечатляющим на Таймс-Сквер является табло Nasdaq, обошедшееся компании в $37 млн и размешенное на углу Бродвея и 43-й Стрит. К сожалению, это табло показывает, что Nasdaq слишком увлечена самопродвижением перед всеми этими расчудесными высокотехнологичными компаниями вместо тою, чтобы грашть деньги на действительно необходимые ей технологии.

61

Эго табло чем-то напоминало вздох удовлетворения по окончании интересного рыночного «кино». Публикация статьи об этой «иконе» Nasdaq в одно время с кульминацией богатства интернет-компаний вызывает истинно е семиотическое удовольствие. Табло было таким же символичным, как тот небоскреб, только на сей раз это был небоскреб информационный.

Мемы и меметика

Все мы слышали о генах, но их информационные родственники, известные как мемы, для рынков гораздо важнее. Мемы, как и гены, передаются от одного человека к другому, только представляют собой не генетический код, а информационный. Наука меметика изучает размножение и распространение информации. Более полное определение, взятое из «Лексикона меметики» с сайта Principia Cybemetica Web, звучит так:

Мем — заразная информационная структура, размножающаяся посредством паразитического инфицирования сознания людей п изменения их поведения, в результате чего инфицированные распространяют данную структуру дальше. Типичные мемы — отдельные слоганы, популярные афоризмы, мелодии, образы, изобретения, моды.

62

Именно об этом мы здесь и говорим. Возникает вопрос, чем обусловлена высокая популярность некоторых мемов. Ч. Дарвин прославился своим термином «естественный отбор», однако, судя по всему, также существует культурно-детерминированный «меметичеекмй отбор». Для того чтобы мем (идея, джингл, история или основа) получил известность, он должен быть особенным, понятным, броским и полезным.

Рыночные мемы

Считается, что гены существуют в биосфере, а у мемов есть собственная «среда обитания», именуемая идеосферой. Можно постулировать, что основы и рыночные концепции следует искать в «финансовой идеосфере», или среди рыночных мемов. Меметика станет важным компонентом развития поведенческого финансового менеджмента. Например, идея мем-комплекса схожа с моим термином «кластер концепций», а также с бихевиористским понятием информационного каскада. Термином «мембот» обозначают человека, одержимого распространением того или иного мема. В качестве типичного примера мембота можно привести члена какого-нибудь культа, однако под это понятие также попадают мемботы-«быки», пропагандирующие свои взгляды

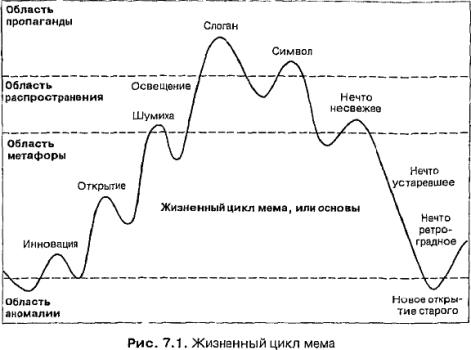

через специализированные средства информации. Но самый, на мой взгляд, интересный термин меметики -«вощима» (не путать с медицинской вакциной). Вакцн-ма «вызывает устойчивость к одному или нескольким мсмам ... вощима содержится в каждой схеме, обеспечивая защиту от других мемов. Например, консерватизм — автоматическое сопротивление всем мемам, радикализм — принятие одной новой схемы, отклонение всех остальных, японская схема — (частичная) адаптация новых схем к старым*.* Вощима рынка «быков» - это как раз то, что мы ощущаем на трендовых рынках, когда все данные и все события интерпретируются как свидетельства повышения. Жизненный цикл мема помогает понять, почему принципиальные идеи всегда зависят от контекста. Моя идея «постоянного пропагандистского процесса» отвечает той реальности, что каждый сформировавшийся мем обязательно становится двигающей рынок инвестиционной идеей. Жизненный цикл мема, изображенный на рис. 7.1, представляет собой процесс эволюции любой инвестиционной идеи.

От аномалии к слогану

Как каждая мода берет свое начало в мало кому известном богемном районе города, так и каждая инвестиционная идея начинается как аномалия. Инициацию идеи можно считать вектором мема, примерно как импульс ожидания начинается с эмота. Об идее узнают все новые и новые участники рынка, в результате чего она становится достаточно привлекательной, чтобы перей-

ти в область метафоры. Другими словами, превращаясь из простой идеи в более многомерный рассказ, идея приобретает новые уровни смысла. По мере популяризации она становится, как принято говорить, «горячей», вокруг нее начинается шумиха. Идея переходит в область распространения и, как признанное и принятое культурой явление, становится объектом освещения средствами информации. Далее процесс развития популярности идеи перерастает в пропаганду: идея становится слоганом, наполняющим финансовую культуру. Это вершина ее власти. Рано или поздно идея превращается в символ — фактически, во второсортный, состарившийся слоган, а затем начинает восприниматься как нечто «несвежее». В конце концов, идея деградирует до статуса устаревшего понятия, при этом остается вероятность,

что она, пройдя сквозь области аномалии, вернется — будет заново открыта — в новом рыночном цикле. Генетический процесс эволюции информации в том виде, в каком он описан здесь и представлен на рис. 7.1, может применяться к инвестиционным идели любого масштаба, будь то отчет о прибыли или макроэкономический цикл. В сущности, развитие любой идеи или мема — это повествование. Именно поэтому можно проводить аналогии между драмой, драматургией, мифами и рынком.

Освобождение от мемов

Как только мы понимаем, что мем или принципиальное событие имеет схематический паттерн, они теряют свою концептуальную власть над нами. Если рассматривать рыночные события как производные элементы, какими они, собственно, и являются, то начинаешь видеть их совсем по-другому. Теперь мы можем характеризовать их с точки зрения их положения в жизненном цикле и в финансовой культуре. Фактически, это способ выискивания сути такой компоненты рынка, как сознание. Мемы становятся метафорами до того, как начнется их вирусное распространение, до того, как они превратятся в слоганы и символы, и до того, как начнется их устаревание. Мы не должны идти на поводу у сиюминутных мемов. Как только мы поймем, что любой слоган всегда где-то кем-то распространяется, мы можем расслабиться и получать удовольствие, наблюдая за шоу. Как только мы поймем, что все рыночные идеи метафоричны или мифичны, мы получим подход к их

243

оценке, которого раньше не имели. Теперь мы знаем, что ничто нельзя принимать за чистую монету, потому что все фундаментальное всегда контекстуально. Мы можем освободиться отмемичсских манипуляций «мистера Рынка».

Никакого контента, один контекст

В традиционном подходе к рынку, где предполагается, что трейдер должен покупать, когда появляются одинаково привлекательные концепции, игнорируется тот факт, что «основы» — это не более чем преходящие моды и увлечения. История показывает, что любая отличная инвестиционная идея всегда превращается в слоган, а так как к данному моменту процесс пропаганды уже завершается, это лишь вводит инвесторов в заблуждение. Со временем мы также можем понять, что фундаменталии полностью лишены содержания, точнее, релевантность их контента постоянно меняется. Другими словами, любая основа может интерпретироваться по-разному в зависимости от финансового и культурного контекста. Меняются процентные ставки, меняются курсы валют, да и изменения в экономике могут рассматриваться и как выгодные, н как не выгодные для акций в зависимости от конкретных обстоятельств. Иначе говоря, у основ нет какого-либо постоянного содержания. Таким образом, правильный подход к такой компоненте рынка, как сознание, состоит в оценке контекста любой основы. Для полноценной постановки поведенческого диагноза этот новый подход к сознанию, 244

иди к основам, должен дополняться метриками из компонент настроение и тело.

ПОВЕДЕНЧЕСКИЕ ПУНКТЫ

О Рынок, как театральная постановка, повторяется снова и снова.

О Поведенческие грейдеры должны принимать во внимание символическую информацию, имеющуюся на рынке и в СМИ, и использовать сс в своей стратегии торговли.

О Инвестиционные идеи (сознание) — одна ш трех компонент теории триединства. Знать фазы развития инвестиционной идеи (жизненный цикл мема) необходимо для принятия прибыльных трейдерских решений.

О Как только поведенческий трейдер поймет факторы развития каждой инвестиционной идеи, он сможет свободно наслаждаться рыночным шоу.

О Для поведенческого трейдера жизненный цикл мема (см. рис. 7.1) — это новый способ понимания такой компоненты рынка, как сознание.

Содержание раздела