Глава 6 Интерпретация рыночного ожидания

Игру от противоположного можно назвать наиболее интересной и наименее понимаемой методологией рынка. Исторически і у этой методолопіи было много имен, таких как рыночные ожидания, психология рынка, уверенность потребителей. О противоположном мнении слышали все, и почти все думают, что понимают его суть. Как правило, под противоположным мнением подразумевается такой подход к рынку, при котором трейдер старается перехитрить других участников за счет того, что поступает не так, как все остальные. То обстоятельство, что массы в своих предельных проявлениях всегда неправы, есть рыночный факт. Тут-то и проявляется ирония судьбы: в момент, когда мы должны поступить не так, как все, это может оказаться психологически невозможным. В связи с этим польза противоположного мнения для большинства людей не так велика, как им кажется. Это все равно, что иметь в лодке спасательный жилет, но в ситуации крушения забыть, как им пользоваться.Знание — сила

С философской точки зрения противоположное мнение — это одна из форм критики инвестиций. Это своего рода антиисследовательское исследование. «Критик»изучает результаты анализа инвестиций, общественное мнение и даже популярную финансовую культуру не так, как другие. Он относится ко всем этим источникам критически и никогда не принимает их за чистую монету. Смысл действий такого человека состоит в том, чтобы дсконструиропать любую получаемую информацию, превратить ее в более правдивый текст, расшифровать заключенное в нем сообщение и, наконец, выяснить то, что ему кажется «истинным» смыслом. Данная криптографическая деятельность, в сущности, есть форма интерпретации, более точное (и менее известное) название которой — семиотика. Семиотика направлена на выявление структурного смысла текста, тогда как теория противоположного мнения охватывает только интерпретацию текстов рыночного характера. Ее главная характеристика заключается в следующей идее: все то, что говорится и пишется о рынке, — это на самом деле полная противоположность тому, что происходит в действительности. Противоположное мнение как таковое — это подмножество семиотики, согласно которой все, а не только рынок, есть текст, требующий дешифрации.

Противоположная история противоположного мнения

Традиционные литании по поводу рыночных событий с голландскими тюльпанами (1634-1636 гг.), акциями South Sea Company (1720 г.) и депрессии 1929 г. известны всем нам настолько, что возвращаться к ним еще раз нет смысла. Хотя все ли мы знаем о «мыльных пузы-184рях»? Если исходить из того, что нам «известно» из классических «противоположных» книг, таких как «Extraordinary Popular Delusions and the Madness of Crowds» («Популярные заблуждения и безумство толпы») Чарльза Макея и «The Crowd» («Толпа») Густава Лс Бона, то «пузырь» «Э*Жадіюсти» 2000 г. следовало легко предсказать, Суть в том, что мы не понимаем истинного смысла противоположного мнения. Насколько нам «известно», в этих покрывшихся пылью томах на тему заблуждений толпы «имеется в виду», что некие наши предшественники ничегошеньки не понимали в финансах. Мы думаем, что все это было давно, в прошлом, а в действительности наше сегодняшнее поведение не отличается от того, что существовало в 1634 г. Поведенческий финансовый менеджмент—это новая возможность узнать о причинах и признаках «мыльных пузырей». Читатели старых работ на тему противоположного мнения как-то оставляют без внимания заключенную в них мысль о том, что человеческая природа «гарантирует» воспроизведение, повторение, рецидив финансовых глупостей из года в год. Такие раздутые моменты случаются постоянно, 24 часа в сутки. Также постоянно происходят и моменты «дефляции». Рынок полон неравновесия. Виртуальные «тюльпаны» всегда были, есть и будут.

Счастье толпы и безумство толпы

Когда участники рынка читают книгу Ч. Макея, они неизбежно доходят до «парадигмы голландских тюльпанов», усмехаются и откладывают этот том в сто-рону, выбирая вместо пего что-нибудь посовременнее. Однако основная часть книги посвящена вовсе не рыночным манипуляциям и маниям. На самом деле эта книга о человеческой глупости как о пандемическом явлении, пропитывающем не только рынок, но и все остальные аспекты человеческой культуры. Ее автор также дискутирует на тему увлеченности людей алхимией, пророчествами, предсказаниями судьбы, криминальной деятельностью, фетишами и реликтами. Все эти вещи одинаково важны. В конце концов, разве инвесторы не держатся за определенные акции, как за религиозные реликвии? Заключенная в поведенческом финансовом менеджменте идея «закрепления» — это как раз и есть та самая человеческая склонность к идентификации себя с цеповыми уровнями и рыночными идеями. Почему мы такие?

Почему? По кочану, вот почему!

В главе под названием «Популярные глупости больших городов» Ч. Макей описывает любопытный случай вирусоподобного распространения увлечения — идею, подхваченную поведенческими финансами 300 лет спустя. Он рассказывает о том, как возникают и обретают огромную популярность определенные выражения. Автор пишет: «Особенно плодовит на такого рода выражения Лондон. Они появляются внезапно, не знамо откуда, и за считанные часы охватывают все население, причем никому не знамо как».54 Сегодня это описание того, как идея, или даже инвестиционная парадигма воз-186пикает и становится «достоянием» толпы, актуально не менее, чем тогда. В качестве примера Ч. Макей приводит известную фразу, которой одно время «болели» все жители Лондона: «Quoz» (англ. сл. «по кочану»). На первый взгляд, это не имеет никакого отношения к нашей теме, но на самом деле представляет собой один из ранних случаев анализа склонности масс к глупому очарованию словами и идеями, не имеющими никакого реального смысла. Разве «акции перформеры» или акции «дот-комов» не относятся к этой категории? Почему определенные акции или сектора вдруг становятся реально «горячими», да так, что о них начинают говорить все в округе? В частности, в молодежной культуре получили распространение такие бессмысленные, но абсолютно пленительные слова-паразиты, как упомянутое выше «случайно» («случаем»), «как бы», «короче» и т. п. Почему мы как культура или как толпа подхватываем эти «паразиты», почему «заражаемся» ими? Такие уж мы есть. Это часть нашего человеческого стадного чувства. Мы подражаем, мы воспроизводим, мы передаем дальше то, что получаем от других. Почему? Потому что потому. По кочану.

Что это значит на самом деле?

Мы знаем, что никогда не следует зацикливаться на буквальном восприятии. Если хотя бы на мгновение задуматься, мы ведь знаем, что вещи обычно оказываются не тем, чем кажутся. В сущности, мы должны диагностировать все и вся. Противоположное мнение187

предполагает в буквальном смысле подозрительное отношение к чужим рыночным мнениям. Данный подход в том и состоит, чтобы сомневаться в текстах и читать их как «подрывную литературу». Эта философская практика применима и к кинематографу, и даже к обычному разговору. В самом ли деле люди говорят то, что думают? В качестве упражнения на «чтение» или разбора разговоров па предмет выявления тайных смыслов можно предложить ланч или обед в кафе или ресторане. Здесь можно подслушать множество разговоров, понаблюдать за разнообразными действиями и за другими признаками. Быть противоположным - не значит спорить со всеми и выступать против всего вокруг только ради того, чтобы продемонстрировать свою «сомневающуюся» позицию. Это значит читать и интерпретировать всю рыночную информацию, а не просто пришшатыіаписанпое на веру. Именно это происходит, например, когда двое коллег после совещания спрашивают друг у друга в лифте: «Кактебе это понравилось?», «Как это понимать?». Подобные попытки интерпретации можно назвать семиотикой, противоположным мнением или просто обычным человеческим любопытством.

Умный, умнее, самый умный

Быть противоположным также означает не быть конформистом, что в большинстве случаев значит быть пессимистом. Объясняется это тем, что публика в целом склонна к оптимизму. Таким образом, для про-тивоіюложно настроенных людей характерно противоестественное отклонение «бычьих», оптимистичных идей. Другими словами, такие люди, как правило, оказываются «медведями», потому как они чувствуют себя обязанными выступатьнротив самоусиливающе-гося оптимизма толпы. Одна из ловушек выступления против толпы состоит в предположении о том, что ты лучше или умнее всех остальных. Исповедующий противоположное мнение человек склонен, и возможно в этом он прав, подозрительно относиться ко всему вокруг. В конце концов, его точку зрения подкрепляет тот факт, что человеческие поступки обычно обманчивы. Почему рынки должны чем-то отличаться? И действительно, мы изначально с недовернем относимся к любой инвестиции, любому проекту или любому партнеру, кажущемуся нам слишком простым или слишком разрекламированным.И тем не менее, главной трудностью для профессионального «неверующего» является умение правильно определять моменты, когда необходимо упереться, а когда подыгрывать «стаду». Это требует своего рода соучастия массам, Таким качеством может отличаться, к примеру, по-настоящему образованный рыночный критик. Научившись прислушиваться к толпе, мы начинаем глубже понимать происходящее. Вместо того чтобы, образно выражаясь, отправлять «стадо» на бойню, мы можем принять благоразумное решение время от времени «стричь» с него купоны. Как-никак, массы — источник наших потенциальных прибылей. Мы должны учиться играть с другими, играть красиво и пра-вильно. Без них. без масс, не будет и самой игры.

Зачем люди играют

В профессиональном жаргоне игроков в покер существует каста тех, кто «поддерживает игру». Они приходят играть. Отличие таких людей от профессиональных игроков состоит в том, что профессионалы приходят не играть, а работать. Поддерживающие игру — это приезжие, которых интересует сам процесс. Они привозят с собой деньги, которые затем проигрывают профессионалам. Говоря рыночным языком, публике нравится принимать участие в торгах. Они не против потерять на этом деньги, до тех пор пока получают психологическое удовлетворение от самого факта пребывания на сцене. В «трейдерскнх ставках» также присутствует элемент нарциссизма. Перспектива игры в онлайновый трейдинг, с супернизкимн комиссионными и использованием котировок вторичного рынка, всегда привлекала людей больше, чем заработок. Мы платим за то, чтобы играть. Мы поддерживаем игру.Несколько

«противоположных» людей

Истоки противоположного мнения в США, безусловно, восходят к Хэмфри Нейллу, написавшему ряд эссе и книг на эту тему в период с 1947 по 1977 гг. Его называли «докой» противоположного мнения, а также «мыслителем». В фольклоре противоположногомнения X. Нсйлл занимает совершенно особенное место. Некоторые его афоризмы, например, «когда все думают одинаково, все одинаково ошибаются», в современную эпоху бихевиоризма могут считаться народными, но менее актуальными они от этого не становятся. X. Нейлл писал свои труды, живя в сельской части Вермонта, примерно как и я сейчас. Его работу и философию до сих пор продолжает Джеймс Фрэйзер из Берлингтона, штат Вермонт. Более известным критик, Джим Грант, издатель «Grant’s Interest Rate Observer», некоторое время тоже жил в Вермонте и может даже считать себя частью «противоположного» духа этой местности. Этих людей можно охарактеризовать как противоположных философов и писателей, отличных от тех, что пытались сформулировать рыночную систему, отталкиваясь от рыночных ожиданий. Вермонтский характер ассоциируется с символическими исследованиями и отдаленностью от Уолл-Стрит. Впрочем, другие местности, такие как, например, сельские кантоны Швейцарии, тоже достаточно далеки от шума и гама фондового рынка, в данном случае — Парижской фондовой биржи. Дело не в том, где мыслить, а в том, как мыслить.

От противоположной философии к изучению ожиданий и их

интерпретации

Цепочка мыслителей, первым звеном которой стал X. Нейлл, тянется от философов и писателей к тем,кто пытается оценивать мнения с точки зрения того, что мы сейчас называем рыночным ожиданием. В свою очередь, за теми, кто начал оценивать ожидания, последователи те, кто пытался систематизировать эти ожидания втрейдерские системы, главным образом для товарных рынков. В начале 1960-х гг. Абрахам Коэн разработал опрос мнений инвестиционных конкурентов, опубликованный в бюллетене «Investors Intelligence». Этот опрос считается первой количественной оценкой противоположного мнения. Поначалу А. Коэн представил свой индекс в виде доли консультационных служб, придерживающихся «медвежьих» мнений. Несмотря пато, что с тех пор этот показатель значительно устарел, он явился существенным шагом вперед, ибо представлял собой перевод текста в оценку ожидания. Несколько позже идеи А. Коэна развил фондовый аналитик Джеймс Сиб-бет, только вместо процента «медведей» он высчитывал процент «быков». Свои изыскания он опубликовал в обзоре под названием «Market ?апе». Впоследствии это издание было приобретено Эрлом Хэдэди, который продолжает выпускать его по сей день.

Я против

Я выработал свой собственный подход к противоположности, изучая настроения инсайдеров в отношении фондовых рынков. Я встречался со многими умными и интересными стратегами, инвестиционными менеджерами, трейдерами и дилерами с Уолл-Стрит, прислушивался к их словам и жаргону. Я пришел к мыс-ли о том, что, несмотря на весь свой ум и сообразительность, эти люди в целом думают об одном и том же, думают одинаково и в одно и то же время. Более того, в конечном итоге они, как правило, упускали из виду крупные повороты рыночной жизни. Прикладной опыт общения с истинным функционированием рынка произвел на меня сильное впечатление. Постепенно я выработал чувственные и психологические модели, отражающие эти рыночные принципы: человеку свойственно высказывать свое мнение, и человеку свойственно ошибаться.

Человеку свойственно ошибаться

Мой опыт общения с заблуждавшимися стратегами с Уолл-Стрит подтвердил мою гипотезу о том, что рынки, как и жизнь в целом, имеют в первую очередь психологическую природу. Рынки всегда впадают в крайности. Они вводят в заблуждение всех. Все люди совершают ошибки, и эксперты в этом смысле не исключение. Когда я время от времени откровенничаю со своими знакомыми по рынку, говоря, что на самом деле рынки ни что иное, как история человеческих ошибок, я вижу на их лицах шок. Мы чрезмерно гордимся своими достижениями. Никто не знает, как повернется рынок в следующий момент, и именно поэтому в большинстве случаев происходят противоположные всеобщим ожиданиям события. Если мы примем реальность этой неотъемлемой неопределенности рынка, мы сможем считать, что большинство ошнба-

ется. И это наше единственное реальное преимущество на рынке.

Для чего нужны данные

Данные об ожиданиях может найти любой, по вот понять их под силу не каждому. Трудность статистики в том и состоит, что она никогда не сообщает правду. Статистика сообщает усредненные значения, а это не более чем соблазнительный субститут. Данные — это игруіпкадля ума. Числа могут претендовать на адекватность, однако точность всегда относительна, и ее всегда бьет знание. Многие люди настолько «сведущи» в отношении значимости «статистических» данных, что могут упускать из виду их смысл. Например, как изменится ожидание в зависимости оттого, какую выборку взять: из 10 тыс. мнений, из 10 млн мнений пли из 100 млн мнений? Если опросить всех людей на предмет их «чувств» в отношении рынка, семиотическое ожидание не изменится, скажем, с 72%-иого ожидания повышения на 49%-ное предчувствие понижения. Возможно, оно изменится с 57 до 51%. Если опросить всех до единого участников рынка на свете, можно начать думать, что действительно кое-что знаешь. На самом деле «знания» будут ограничиваться одним большим массивом данных. Размер выборки в модели семиотического ожидания составляет около 100 «постов» вдень. Насколько мне известно, это самые простые и просто самые лучшие данные об ожиданиях в мире. Но и они бесполезны в отсутствие «переводчика», способного их расшифровать.Что делать с многообразием информации

К каждому семиотическому «посту» можно относиться как к участнику рынка, выступающему в роли фильтра, пропускающего через себя рыночную болтовню. Ни один индивид не выдает полностью уникальное, независимое мнение. Влиянию информации, поступающей от средств масс-медиа и из рыночных источников, подвержены и привержены все до единого. Таким образом, полупрофессионал, читающий газеты, ищущий информацию в Интернете и общающийся с другими участниками на тему рынка, представляет собой наиболее эффективный фильтр того, что слышит и читает большинство участников рынка. Ожидания инвесторов формируются под влиянием всех информационных источников, с которыми контактирует это большинство. То, о чем говорится или что «раскручивается» в СМИ, становится источником ожиданий инвесторов в отношении рынка. Полупрофессиональные «посты» можно счи тать представителями, несознательно переводящими поступающую к ним информацию в консенсус. Когда мы говорим, что в нашей модели используются мнения приблизительно 100 «постов» в день, мы имеем в виду, что каждый такой «пост» представляет собой тысячи других мнений. Если не принять семиотическую, или противоположную философию, вся эта «необработанная» информация окажется ужасно бессвязной, отвлекающей и тревожной. Мы не знаем, что с ней делать. Какой истории верить? Какие пресс-релизы отражают истин-нос направление развития экономики? Мы можем перестать гоняться за собственным хвостом, если сведем все это информационное многообразие к одной субстанции, которую мы называем семиотической! формулировкой.

Количественная оценка данных об ожиданиях

Проводимый в рамках модели семиотического ожидания опрос «постов» даст несколько результатов. Основной результат — это простои «плюс» или «минус». Как этот человек, фирма пли рыночный комментарий относится крынку: положительно или отрицательно? Нели отношение положительное, ставим плюс, если отрицательное - минус*. Например, если первые три «поста» выразили положительные отношения, данные будут представлять собой три плюса: +, +, +. Если следующие два поста выскажут негативные отношения, поставим два минуса: -. Если бы опрос ожиданий этим и ограничивался, мы получили бы три положительные оценки из пяти. Такое соотношение дает 60% положительных или «бычьих» настроений. Очень просто. На практике, однако, обычно встречаются «посты» с неопределенным или нерешительным отношением к рынку. В этом случае мы ставим и плюс, и минус. При окончательном подсчете ожиданий повышения мы присваиваем таким плюсам половину их веса. Есть еще одна корректировка, основанная на дневном колебании цен. Ожидание — метрика настроения рынка, однако настроение —- это только треть всей картины. Две дру-196гис составляющие, сознание и тело, нс мсисе важны. Окончательный показатель ожидания за истекший день корректируется с учетом уровня закрытия дневного ценового «бара». Например, чистая оценка ожидания составляет 33% па повышение, однако рынок закрывается на отметке, близкой к низшему уровню текущего дня. В этой связи мы можем несколько уменьшить эти 33%, вплоть до 29%. Также, если в день оценки наблюдалось характерное направленное движение и оценка ожидания номинально составила 77% па повышение, опа может быть повышена па целых 10%, т. с. составит 84%-иос ожидание повышения. Данные незначительные корректировки обеспечивают более интегрированную оценку ожидания в свете любых предельных состояний двух других компонент, сознания и тела рынка.

Что стоит за чувствами

Большинство участников рынка интересует только то, нс является ли ожидание «слишком высоким» или «слишком низким». Они считают, что если весь мир настроен по отношению к рынку негативно, это служит оправданием приказа на покупку. И наоборот, когда все проявляют «слишком дружественное» отношение к рынку, значит, можно свободно продавать. Однако масштаб и контекст ожиданий в любой отдельно

взятый день могут интерпретироваться по-разному. Понимание роли психологии на рынке, интерпретация рыночных ожиданий и, наконец, диагностика рынка — все это многогранный процесс. Рассмотрим семиотический процесс, в ходе которого мы на основе ежедневных данных строим графики ожиданий. На рис. 6.1 представлены данные по ценам и ожиданиям с 8 мая 2001 г. по 11 октября 2001 г. На нем показаны сразу два графика: пятидневное среднее значение ожидания и ежедневный индекс S&P 500 в виде столбиковой диаграммы. Важно отметить, что последний показатель выражен своим абсолютным значением, а не скользящей средней ценой. Похожие графики с наложением линии на столбиковую диаграмму обычно преподносятся именно как скользя-

|

|

Рис. 6.1. Графики S&P500 и пятидневного скользящего среднего ожиданий |

И пусть среднее скользит

Иногда внимательное прочтение ежедневных данных об ожиданиях может значительно помочь решению рыночной проблемы. В основном же ежедневные ожидания лучше всего интерпретировать в более крупном масштабе. Мы ведем базу данных различных скользящих средних ежедневных ожиданий. Например, пятидневное скользящее среднее мы называем тактическим ожиданием. Оно представляет собой сумму сегодняшнего ожидания и четырех предыдущих ожиданий, разделенную на пять. Другие среднесрочные оценки ожиданий представляют собой скользящие средние, охватывающие от 15 до 35 дней. Иногда мы оптимизируем скользящее среднее ожиданий по демонстрируе-199

мой рынком функции тренда. В рамках долгосрочного, длящегося несколько лет гренда, определенные скользящие средние ожиданий служат очень надежными среднесрочными сигналами в рамках более крупной фазы рынка. Посмотрите, например, как точно среднесрочное ожидание отражало оптимистичные и пессимистичные экстремумы во время так называемой «большой коррекции» 2000-2002 гг. (рис. 6.2). Как будто среднее ожидание полностью соответствовало фактическому поведению цены. Следует отменить, что во время рынка «медведей», каким был период с 2000 г. по 2002 г., наиболее четко были выражены оптимистичные экстремумы. На рынке «быков», наоборот, наиболее показательны экстремумы пессимистичные. Объясняется :>ютем, что ожидания отражают предельные реакции в рамках более долгосрочной тенденции. Для инвестора

|

|

Рис. 6.2. Оптимизированные ожидания, сигнализирующие о продаже а период рынка «медведей» 2000-2002 гг. |

История «болезни»

Оценку ожидания можно сравнить с замером температуры рынка, подобію тому как врач измеряет температуру пациента для определения его состояния. Если вам не здоровится и вы вызываете врача, вас, скорее всего, спросят, какая у вас температура. Вы отвечаете, что у вас 38,3, т. е. температура повышенная. Вы сообщаете доктору точные данные, именно то, что ему нужно. Однако он не знает, растет у вас температура или снижается. Ему необходимо знать, как она менялась до этого. Сколько у вас было вчера, 39,4 или 37,2? Случался ли у вас в последние годы жар? Если да, то как долго у вас была высокая температура и как вы себя при этом чувствовали? Мы как рыночные врачи при постановке «диагноза» должны пользоваться достоверными данными о прошлых ожиданиях.Что может скрываться за ожиданием повышения

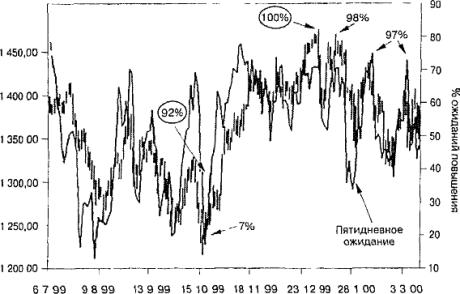

Ежедневные и пятидневные ожидания следует интерпретировать в кои тексте зрелости ценового тренда. На рис. б.З отмечено несколько дней, когда ожидания были очень высоки. После 32%-ного ожидания повышения, имевшего место 25 октября 1999 г., рынок ведет себя совершенно иначе, чем после 100%-ного ожи- |

|

Рис. 6.3. Индекс S&P500 (01 07 1999-10 03 2000) и ежедневные экстремумы ожиданий |

Шкалы ожиданий

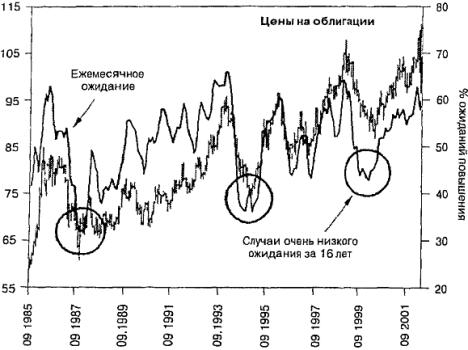

Что имеют в виду, когда говорят о том, что сегодня ожидание очень низко, или когда телевизионный финансовый комментатор сообщает об ожиданиях на текущий день? Что понимается под низким ожиданием и как в этом случае может отреагировать рынок? (Кстати, обратите внимание, что о высоких ожиданиях в средствах информации почти никогда не говорят. Это неактуально, потому что повышения рынка ждут всегда, без напоминаний). Когда ситуация выглядит оптимистично, проблем пет, поэтому н принимать ожидания в расчет нет необходимости. Мы вообще очень активны на возражения, но пассивны на выражение согласия. Но когда рынок идет вниз, рыночных обозревателей буквально бранят, указывая им, как невежливо высказывать негативные мнения по отношению к рынку. Рассмотрим 16-летнюю историю цен на облигации и соответствующих ожиданий (рис 6.4). В таком масштабе мы можем наблюдать всего три случая крайнего пессимизма за 16 лет. Поэтому абсолютно корректный в своих высказываниях комментатор может сказать только то, что за последние два десятка лет ожидание было очень низким считанное число раз Говоря об ожидании, всегда нужно указывать временной интервал. Ожидание в отдельно взятый день может кардинально отличаться от месячного ожидания. |

|

Рис. 6.4. Случаи предельного пессимизма 8 отношении облигаций (09 1985-09 2001) и ежемесячные ожидания |

Ожидания способны «поднять» рынок

Импульсы ожиданий формируют новые тенденции на рынке. Обычно к окончанию тенденции настроение рынка «устаканивается». Также вырабатывается концептуальное умонастроение. Рано или поздно неизбежно появляется нечто, изменяющее предположительно определенную рыночную ситуацию. Что служит причиной таких поворотных точек? Новый и неожиданный импульс изменяет мышление, чувства и действия рынка Это изменение всегда сопровождается каскадом новых эмотов. Импульс ожидания представляет собой серию из предельных ежедневных показателей, из-за чего резко меняется показатель пятидневного ожидания. Можно назвать это новыми эмоциональными силами, векторами или импульсами. Данные импульсы отражают мотивации рынка. Новые желания покупать или продавать отражают меняющиеся ожидания инвесторов. Значительные изменения ценовых тенденций всегда сопровождаются импульсами ожиданий.Угол наклона кривой ожидания

Подтвердившийся импульс приводит к возникновению новой тенденции в ожидании. Большой угол наклона линии тренда ожиданий говорит о том, что у инвесторов растет желание либо войти в рынок, либо покинуть его. На ранней стадии формирования тенденции угол наклона кривой ожидания опережает динамику |

% ожиданий повышения |

|

Рис. 6.5. Индекс S&P500 (08.05 2001-20 10 2001) и пятидневные ожидания, наклон кривой ожидания и импульс ожиданий |

Восстановление ожиданий

Когда цена находится на самом низком уровне, за импульсом ожиданий следует крутой подъем кривой. По мере развития тенденции к росту цен в кривой пятидневного ожидания наблюдается несколько пиков и спадов. Возникает желание продавать при первом же случае вы-сокого ожидания, однако в процессе развития ценовой тенденции па рынке, как правило, происходят несколько корректировок. Корректировки, направленные против восходящей тенденции, всегда сопровождаются корректировками ожидания. Инвесторы пугаются снижений цен, и этот процесс снижает их уверенность, ограничивает спекулятивный интерес. Когда рынок восстанавливается, их апатия к риску возрождается. Незначительная коррекция цены и ожиданий фактически воссоздает условия для нового подъема экономической активности. Данное явление восстановления имеет определенный смысл применительно к достаточно сильным рыночным движениям. Например, в долговременных трендах коррекции определенной величины приводят к полному очищению рынков капитала, как это было в октябре 1987 г. В этом случае можно говорить о полном перерождении рынка. Рынок возрождается, как птица феникс из пепла. В то же время, участники рынка продолжают оглядываться на прошлую динамику рынка — рынка, которого больше не существует.

Дивергенция ожиданий сигнализирует о старости

Дивергенция ожиданий наблюдается, когда рыночные цены достигают новых высот или низов, а ожидание — нет. Такое происходит, когда ценовая тенденция достигает зрелости. Почему, например, при достижении рынком новых высот его участники не проявляют еще более «бычьи» настроения? Ближе к концу тенденции207

все уже знают, что рынок растет. Согласие в этом отношении так широко разрекламировано и столь понятно, что все свыкаются с этим состоянием. Новостей о повышении ждут, как чего-то само собой разумеющегося. Иначе говоря, былой эмоциональный запал исчезает. Лучше уже не бывает. Отклонение ожиданий возникает оттого, что кода тенденция достигает стадии зрелости, рыночные концепции уже теряют вес. Таким образом, дивергенция ожиданий говорит о том, что тенденция готова повернуть вспять. А также, и это, пожалуй, даже важнее, такое отклонение говорит о том, что любые концепции или основы, о которых все говорят, уже устарели. Это единственный способ разглядеть отказ от рыночных идей до того, как об этом возвестят средства массовой информации.

Типовой жизненный цикл ожидания

Для того чтобы ставить диагноз по рыночному ожиданию, мы должны определить конкретную фазу рынка. Одних сведений об относительно высоком или относительно низком ожидании недостаточно. Необходимо интерпретировать, что уровень и форма ожидания означают применительно к рынку. На рис. 6.6 представлена типичная связь между ценой и ожиданием. Ее можно назвать типовым жизненным циклом ожидания. В левой части графика мы видим, что подъем экономической активности всегда начинается с низкого ожидания, к тому же зачастую отклоняющегося. При этом дивергенция 208

ожидания гораздо чаще наблюдается в случае с высокими значениями цен, нежели с низкими. Как было показано в модели семиотического ожидания, корреляция между ценой и ожиданием в периоды достижения рыночного «дна» и рыночного максимума носит совершенію разный характер. После падения цены до наименьшего уровня обязательно возникают ценовое стремление к росту и импульс ожиданий, в результате чего начинается подъем активности. На этой стадии ожидание растет быстрее цены, т. е. угол наклона кривой ожиданий оказывается больше. После нескольких незначительных пиков и спадов ожидания начинают отклоняться от цены: развивается самоуспокоенность. Тройное отклонение при наивысшем уровне цены — явление вполне привычное. После этого вновь начинается снижение цены: сначала происходит «медвежий» импульс, а затем кривая ожиданий вновь снижается быстрее кривой цен. В конце концов достигается новая низкая отметка, и цикл цекы/ожидания повторяется, или восстанавливается.

Работа головой

Возможность использования двух разных метрик для подтверждения рыночного диагноза — чрезвычайно полезная инновация теории триединства. Другими словами, временами ожидание может подсказать нам состояние рыночных инвестиционных идей. И наоборот, преходящие инвестиционные идеи, освещаемые в средствах информации, могут помочь нам интерпретировать то, что показывают ожидания. Принцип дивергенции ожиданий близок к импульсу ожиданий, только с точностью до наоборот. Когда мы наблюдаем импульс, мы можем обоснованно заключить, что связанная с ним рыночная идея совершенно нова. Таким образом, она пока недооценена. Фактически, именно открытие новых рыночных идей и ведет к возникновению тенденции. Дивергенция ожиданий, с другой стороны, показывает, что инвестиционная идея полнос-іыо изжила себя с точки зрения покупательской способности. Она также служит предупреждением о скором появлении новых концептуальных открытий. Иными словами, если тактическое ожидание очень низко и отклоняется, а в ежедневном ожидании присутствует новый импульс повышения, велика вероятность того, что этот новый концептуальный импульс станет значительной инвестиционной идеей. То есть новая идея в конечном итоге «зарождает» новую ценовую тенденцию. Из комбинации ожидания и ценовой концепции поведенческий трейдер может заключить, что новая инвестиционная идея подтолкнет цены и благодаря этому будет способствовать возникновению новой динамичной тенденции. В связи с этим он может «торговать идею» и ждать, пока реальное рыночное движение принесет ему прибыль.Рынок — театр, а трейдеры в нем — актеры

Рынок всегда преподносит своим участникам новые истории и новые открытия. Каждая рыночная тенденция — ото своего рода процесс обучения. При каждом новом движении рынка инвесторы учатся новым шшеешциолным трюкам. По суш, рынок вынуждает пас постоянно занимать наиболее эффективные в данный момет инвестиционные позиции. Осуществляя прибыльные или убыточные операции, мы получаем или вознаграждение, шж наказание. Пснхолопі-бнхеві юристы называют это адаптацией. Время от времени на рынке появляются новые сценарии, которые мы должны выучивать. Стоит нам разучить наши роли и несколько раз «сыгран»» их, как сценарий снова меняется. Будучи поведенческими грейдерами, мы должны быть постоянно готовыми к появлению новых сценариев.

Психологическая история

Мы рассмотрели жизненный цикл ожидания, в целом совпадающий с цеповым трендом. Этим мы хотели показать, что идентичные ожидания могут интерпретироваться по-разному. Большинство «противоположных» наблюдателен фокусируют внимание только на крайних ожиданиях. Как мы знаем из бихевиористских экономических исследований, нам свойственно фиксироваться на конечных точках процессов. Иначе говоря, мы одержимы максимальными и минимальными цепа-

ми. Однако рынок находится в постоянном движении, и ожидания могут помочь нам определить, в какой точке тенденции мы находимся. С помощью своих познаний из области эмоций и гештальт-терапии мы можем выработать более связное понимание того, как разворачивается типичная психологическая история рынка. Мы не должны ограничиваться «быками» и «медведями», этими двумя ярлыками повышения и понижения, а идти дальше, выявлять отдельные психологические фазы.

Лексикон

психологических фаз рынка

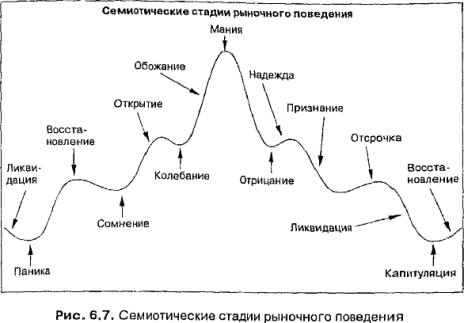

На рис. 6.7 представлено идеализированное схематичное изображение психологических фаз полного рыночного цикла. Это Есомбипация принципов ожидания, жизненного цикла ожидания и лексикона гештальт-терапин, выработанного мною применительно к рынку. Таким образом, здесь представлено два разных аспекта «психологии». Психологические фазы показывают типы или типологию эмоций, которые могут присутствовать на различных стадиях жизненного цикла. С помощью одних метрик ожидания нельзя различить, скажем, стадии «надеж/ш» и «мании», все-таки обе эти эмоции носят очень оптимистичную окраску. Обратите внимание па то, что определенные типы концепций соответствуют психологическим фазам, представленным на рис. 6.8. Например, «мыльный пузырь» «Э*Жадно-сти» более соответствует фазе «мании», нежели «надежды». Идея о том, что снижение учетной ставки Феде-212

рального резервного банка будет способствовать росту рынка симптоматична для стадии «надежды», тем более что несколько раз такие ожидания действительно оправдывались. А разве не очевидно, что публичное покаяние многочисленных глав компаний, происходившее в третьем квартале 2002 г., более вписывается в фазу «капитуляции», нежели в фазу «отрицания»? Чем больше мы сопоставляем эти три поведенческих признака рынка, тем отчетливее становится картина.

Семиотические стадии поведения рынка «медведей»

Разбор рынка на отдельные психолошческие фазы столь же практичен, сколь и разрушителен. На рис. 6.8 представлена первая публичная презентация семиотических213

стадии рыночного поведения, демонстрирующая предполагаемую фазу рынка по состоянию па 28 сентября 2001 г. Данная диаграмма была показана к эфире CNBC и опубликована в газете «USA Today». Она показывает тело рынка, в данном случае представленное промышленным индексом Доу-Джонса. Психологические фазы определены в соответствии с настроением рынка. Кроме того, на диаграмме отражены преходящие инвестици-опиые идеи, или основы, представляющие собой компоненту сознание. Эти рыночные концепции (основы) представляют собой плоть, которая окружает скелет психологического паттерна. Таким образом, па диаграмме показаны все три составляющие вместе и в действии.

|

|

Промышленный индекс Доу-Джонса Прогноз Market Semiotics от 28.09.2001 г Рис. 6.8. Семь стадий поведения рынка «медведей» |

Данное схематичное представление рынка однозначно

послужило полезным руководством для инвесторов

после событий сентября 2001 г.

ПОВЕДЕНЧЕСКИЕ ПУНКТЫ

О Противоположное мнение — это философия без определенных правил, с помощью которой инвесторы могут принимать правильные и прибыльные решения.

О Прибыльная интерпретация рыночных ожиданий требует большего объема исследований, чем принято считать.

О Семиотическое ожидание - это метод опроса, в ходе которого оцениваются ожидания полупрофессиональных инвесторов.

О Для того чтобы попять характер рыночной тенденции, поведенческому трейдеру критически важно правильно выбрать масштаб скользящего среднего при анализе ожиданий.

О У ожидания есть определенный жизненный цикл, посредством которого поведенческий трейдер может судить, в какой фазе находится рынок.

Часть III

ПРЕХОДЯЩИЕ ИНВЕСТИЦИОННЫЕ ИДЕИ: «СОЗНАНИЕ» РЫНКА

ШШВторая компонента рынка, сознание, состоит из преходящих инвестиционных идей, представляющих собой все, о чем мы думаем применительно к рынку. Нас: приучили верить, что основы — это такие концепции, как равновесие, спрос и предложение, эффективные рынки, а та кжс фундамеитал ы іые показатели, включая валовой национальный продукт, коэффициенты р/е, отчеты о прибылях, новые разработки в отрасли. Такими данными устлана дорога к рациональному анализу. Согласію же теории триединства сознание рынка — это не сами эти сведения, а то, что о них думают эксперты, или, как мы говорим, преходящие иивестииионпые идеи. Статистические факты - это просто отправная точка для различных интерпретаций. Например, как такое может быть, чтобы некоторые экономисты или брокерские фирмы, отталкиваясь от одних и тех же общедоступных данных, составляли прогнозы, в корне отличающиеся от прогнозов их коллег по цеху? Говорят, убеждения изменяют факты. Отсюда логически вытекает следствие: восприятия изменяют инвестиционные идеи. Идеи прошлой недели или прошлого месяца, казавшиеся тогда такими перспективными, такими «подъемными», Бисзапио ока

зываются не такими уж и выгодными. Это подтвсржда-ст их преходящий характер. Рыночные идеи — это всего лишь меняющиеся истории, постоянно раскручиваемые так называемыми специалистами. На самом деле это повествования, составленные из самых удобных для брокерских фирм и средств информации обрезков м обрывков данных. Если рыночные идеи и впрямь факты, почему им требуется постоянная реинтерпретация?

Сознанием рынка управляет левая сторона пеокор-тскса, или «левый» мозг, как ес часто называют. Несмотря на то, что данный аспект нашего функционального интеллекта составляет всего 16,66 % умственных способностей, он считается единственным и полностью доминирует в современном экономическим мышлении. Все обращения и призывы экономнетов-бнхевіюрііетов в адрес инвесторов направлены па освобождение последних от этого институционального предрассудка. Действительно, тирания рациональности заслуживает ниспровержения, но не далее, чем до ее правомерной роли.

|

Таблица III. 1 Отделы человеческого мозга, их выражения, рыночные наименования и метрики теории триединства | ||||||||||||||||||||||||

|