Глава 5 Меню ожиданий

На протяжении всей истории инвесторы и некоторые экономисты признавали, что рынкам свойственеі і сентиментальный, или психологический, аспект. Импровизированные, субъективные попытки оцепить это ожидание предпринимались всегда, но количественны!! характер эти оценки приобрел и лишь в последние 40-50 лет. Существуют три типа так называемых индикаторов ожидания. Первый, оригинальный метод предполагает «чтение» психологического содержания финансовых публикации и публичных высказываний. Второй метод заключается в оценке посредством различных форм прямого опроса: по обычной почте, поэ-почте, по телефону. Третий и наиболее популярный в настоящее время метод состоит в обработке разного рода ценовых данных. Большинство этих методов широко освещены и доступны, однако полезности, сопоставимости и вразумительности этого «шведского стола» уделяется минимум внимания.

Количество и разнообразие государственных, общественных, частных и патентованных вмешательств в область ожиданий таково, что в совокупности они напоминают бессвязный лепет. В них, как на столе у бедняка.

Глава 5 Меню ожиданий

много ничего. Средства информации придерживаются ко отношению к ожиданиям бесцеремонной, почти что ниспровергающей позиции. По телевизору можно услышать: «Ожидания сегодня невелики». Что они понимают под «ожиданиями» и что ото означает применительно к рынку? Что там идет игра на повышение или на понижение? Это неквалифицированное, но легкое обращение с «ожиданиями» можно слышать из самых разных уст. Попробуем разобраться в этом нагромождении «блюл» и определиться с нашими предпочтениями.

Анализ цен не аналогичен анализу ожиданий

У многих инвесторов и наблюдателен представление об ожиданиях складывается из данных по опционам. Анализ данных о волатильности опционов не есть анализ ожиданий. Все ценовые и объемные показатели — ото характеристики другой компоненты рынка, тела. С помощью статистики цен невозможно напрямую оценить такую компоненту, как настроение рынка. Между нею и ожиданием существует косвенная связь, однако разница между тем и другим трактуется, как правило, неверно. История рынка знает несколько попыток вывести рыночное ожидание (настроение) из рыночной статистики (тела). Первой из них является, по-видимому, изучение сделок с неполными лотами. У торговавших такими лотами инвесторов не было средств для размещения более крупных, полных лотов. То есть они могли позволить себе купить, скажем, 52 акции Ford

Motor Company, но не могли купить установленным лот из 100 акций. Поэтому этот класс или касту инвесторе» стали называть «частными инвесторами», или «нахлебниками», или «безбашенными деньгами». То, как такой инвестор распоряжался своими деньгами, рассматривалось как «дух противоречия». Постепенно это явление потеряло свою актуальность, так как все больше и больше инвесторов стали иметь возможность покупать акции лотами по 100 штук. Однако сам по себе этот прием представлял собой раннюю форму выражения противоположного мнения и попытку «вывести» настроение из ценовой статистики.

Другие опции

С развитием и популяризацией рынка опционов появились и новые возможности для анализа тела рынка. Мониторинг «нутов» и «коллов» был куда более избирателен, потому что служил индикатором игры на повышение или на понижение. Более того, данные для этого поступали ежедневно и даже ежечасно, да к тому же в электронном виде. Одно время манипулирование ежечасными данными «путов»/«коллов» было очень популярным. Сегодня этим пользуются реже, по все равно часто рассматривают в качестве показателя ожиданий. Однако такие данные не показывают, что на самом деле чувствуют участники рынка; они показывают лишь, что те делают. Это оценка действий, но не чувств. Что означает покупка большого числа «путов»? Означает ли это, что кто-то один или многие люди ненавидят

рынок? Необязательно. На самом деле это может означать, что кто-то из игроков «ставит» или инициирует сложный спрэд, компенсируемый покупкой огромного числа необеспеченных деньгами «коллов» или даже одновременную покупку іі продажу «нутов» с различными сроками действия. Общий объем размещения и активность в различных опционах может сильно варьироваться от квартала к кварталу, не говоря уже о годах. Таким образом, попытки разглядеть в данных об опционах более долгосрочные индикаторы квазиожиданий сопряжены с проблемами структурного характера. С чистыми индикаторами ожиданий такой проблемы нет. Согласно теории триединства, показатели опционов — это физические, а не эмоциональные атрибуты рынка. С таким же успехом можно оперировать любыми другими физическими данными, например уровнями новых рыночных минимумов и максимумов. Более того, существует даже основанный на этих факторах коэффициент, считающийся показателем ожиданий, — так называемый индекс Arms. Однако пользующиеся этим индексом комментаторы нс понимают, что он выражает цены, а не настроение.

Охота на опционных «лис»

В качестве новейших показателей ложных ожиданіи'! можно привести такие показатели волатильности, как ?ІХ и VXN. ?ІХ показывает краткосрочную ожидаемую волатильность опционов. Данный показатель был изобретен в 1993 г. Робертом Бэйли для Чикагской бир-жп опционов. Он представляет собой средневзвешенное значение восьми разных ОЕ?-опционов со средним сроком реализации в 30 дней. За последние несколько лет ?ІХ стал одним из наиболее популярных индикаторов у участников рынка н хеджевых фондов. Когда показатель ?ІХ, пли ожидаемая волатильность, низок, ото творит о юм, что маркет-мейкеры на рынке опционов относительно удовлетворены. Такое их состояние в целом указывает на потенциал сильного движения па рынке, но необязательно указывает момент ею начала. И наоборот, когда волатильность очень высока, ото говорит о том, что сильное движение на рынке, возможно, подходит к концу. Ввиду популярности технологичного сектора Чикагская биржа опционов впоследствии разработала индикатор, основанный на индексе NASDAQ 100, получивший название VXN(произносится «впкеи», что [в английском языке] созвучно слову «лисица»). Идея та же, но индекс другой. Во время «медвежьей» фазы, начавшейся в первые месяцы 2000 г., резкие скачки волатильности (высокие значения ?ІХ) обычно происходили накануне рыночных минимумов. Эго-то и послужило популяризации индекса. Другими словами, его известность отчасти обусловлена фазой рынка, на которой мы находимся. Отметим, что в период с конца 1999 г. і ю начало 2000 г., когда происходило заметное восстановление рыночной активности, ?ІХ не снижался, а рос. Таким образом, поведение индекса было прямо противоположно тому, как должен бы вести себя показатель ожидания. Повторим, что ?ІХ и VXN являются показателями волатильности опционов и не имеют прямого отношения к настроению рынка.

Настроение-ожидание

В качестве показателей рыночных ожиданий часто рассматриваются индикаторы ожиданий потребителей. Как следует из названия, потребительские ожидания должны отражать будущие хозяйственные доходы и расходы среднего потребителя. Ожидания потребителей — ото общая оценка нашего текущего или ожидаемого состояния, вообще, в целом. Это пространная и в некотором смысле «гибкая» величина, однако она часто фигурирует в средствах информации. Публикуется она ежемесячно. Существуют два основных индекса ожиданий потребителей. Их часто путают друге другом и с рыночным ожиданием. Это «индекс потребительских ожиданий» (Consumer Sentiment Index, CSl), рассчитываемый Исследовательским центром Мичиганского университета, и «индекс уверенности потребителей» (Consumer Confidence Index, ССГ), который составляет Центр исследований потребителей при бизнес-сообществе Conference Board. Эта мешанина анаграмм усложняется тем, что Conference Board поручила расчет ССІ агентству NFO Research, а сама при составлении своего «ведущего индикатора» вместо него использует индекс CSI}

1 На рынке эти индексы именуют проще: «Мичиган» и «Конфпденс». В процессе смены парадигм в сторону поведенческой экономики эти оценки потребительских настроений приобретают все большее и большее значение и для СМИ, и для рынков. И тем нс менее, настроения потребителей (ожидания в отношении будущего в целом) нс есть ожидание рынка (ожидания инвесторов в отношении того, что произойдет на рынке в будущем).

Индекс потребительских ожиданий (CSI)

Мичиганский университет, дедушка исследований потребителей, проводит опросы на предмет ожиданий начиная с 1952 г. До 1959 г. их финансировал Федеральный резервный банк США. Создатель индекса Джордж Катона (1901-1981 гг.) был венгерским психо-догом и занимался психологическими эффектами Веймарской инфляции. После смерти его назвали одним из отцов-оенователей поведенческой экономики. Индекс CSI составляется методом телефонных интервью с использованием ротационной выборки из 500-800 домохозяйств. Респондентам задаются пять вопросов об их краткосрочных и долгосрочных ожиданиях в отношении цени занятости.

w Предварительные результаты опросов публикуются в 10:00 но восточному стандартному времени во вторую пятницу каждого месяца. Окончательные результаты за истекший месяц публикуются в то же время в четвертую пятницу каждого месяца. От метим, что какую бы информацию ни отражал данный индекс, к моменту публикации она «реально устаревает». То, как публика воспринимала будущее несколько недель тому назад, может кардинально отличаться от того, каким она видит будущее в данный момент.

Индекс уверенности потребителей (ССІ)

Американское бизнес-сообщество Conference Board публикует свой индекс ежемесячно начиная с

1Б0

1967 г. ССІ достроен но образцу CSI и внешне очень на него похож. Основные отличия состоят в том, что для расчета индекса ССІ используется гораздо большая выборка (5000 домохозяйств), опросы проводятся по поч те, а сглаживание результатов осуществляется по более сложной формуле, учитывающей сезонные колебания. Обе организации заявляют, что рейтинг отклика на их опросы превышает 70%. Анкеты ССІ рассылаются первого числа каждого месяца. Предварительные результаты за первые три недели меея да публикуются в 10:00 по восточному стандартному времени в последний вторник соответствующего месяца. Окончательные результаты за весь месяц обычно публикуются в период с 5 по 10 число следующего месяца.

Как появились «ведущие экономические индикаторы»

«Ведущие экономические индикаторы» (Leading Economic Indicators, LEI), ранее публиковавшиеся министерством торговли США и представляющие собой компиляцию из десяти основных индексов, в экономическом прогнозировании сродни номинантам на премию «Оскар» в кинематографии. В их состав входит и мичиганский индекс потребительских ожиданий. Что? Ожидание как государственная статистика? Выходит, что так. В 1946 г. Федеральный резервный банк догадался, что в его экономическом меню недостает потребительских настроений, или ожиданий. Возможно, это стало реакцией на обвинение экономистов в том, что они совер-

11 - 1464

161

шенно не разбираются в экономике. Конечно, и ФРБ, и другие давным-давно потихоньку «баловались» ожиданиями. Все мы чего-то ждем, только не все заявляем об этом во всеуслышание.

О чем вопрошает опрос?

Теперь, разобравшись с потребит ельскимп ожиданиями, займемся ожиданиями рыночными, имеющими к теории триединства куда большее отношение Опросы, направленные на оценку рыночных ожидании, обычно проводятся с использованием инструментария из области социологии, как то интервьюирование, анкетирование, анализ печатных материалов. Такие исследования проводятся в частном порядке, а их результаты обычно распространяются по подписке. Рыночное ожидание показывает, что инвесторы чувсівуют в отношении перспектив рынка, а не в отношении экономики страны. Критическое значение имеет частота и метод сбора и оценки этих «чувств». Ожидание всегда оценивается по шкале от 0 до 100%. Индексы ожиданий могут быть чрезвычайно изменчивы, так как сами ожидания могут колебаться в широких пределах даже в рамках считанных недель. Волатильность изменения ожиданий участников рынка служит лишним доказательством абсурдности парадигмы «рационального агента», которой придерживались классические экономисты. Другими словами, рациональные рынки и рациональные люди не должны быть столь переменчивы в своих ожиданиях. Ожидания — это всего лишь другое название чувств в

отношении будущего. Экономисты неплохо подзаработали на отрицании чувств. Неудивительно, что экономику называют мрачном наукой. Рассмотрим основные индексы рыночных ожиданий.

Интеллигентны ли инвесторы?

Начиная с 1950-х гг журнал «Investors intelligence» проводит анализ мнений по материалам примерно 140 информационных бюллетеней. Подписчики получаю г информацию об ожиданиях по средам, в 7:00 по стандартному восточному времени Это одна из типовых процедур оценки ожиданий. Отметим, что результаты имеют вид трех разных процентов: процент «быков», процент «медведей» и процент «долгосрочных медведей», ожидающих коррекции в размере 10% или более Последняя группа считается нейтральной, что само по себе подозрительно, так как если они в перспективе ожидают 10%-ную коррекцию, им следует играть на понижение. Заметим также, что данное исследование основано исключительно на анализе текстов, т. е. на чтении информационных бюллетеней. Важно понимать, что это требует определенного времени: сначала авторы бюллетеня формируют свое «мнение», готом эти мнения публикуются, доставляются в «Investors Intelligence», там их прочитывают, составляют свои данные и выводят проценты «быков» и «медведей». К тому моменту, когда мы видим эти сведения, они значительно устаревают. Л нам необходимо знать, какие ожидания преобладают в данный момент.

163

и*

Насколько инвесторы тщеславны?

Служба Market Vane публикует еженедельные ожидания с 1964 г., аежедисішые ожидания — с 1988 г. Для составления индекса используется разнообразная информация от брокерских компаний, «горячих линий» и т. д. Данные выдаются в конце каждого дня, а еженедельные оценки оглашаются по вторникам с последующей публикацией в журнале «Barron’s». Важно отметить, что данная оценка ожиданий выводится из товарных источников и во многих случаях используется трейдерами товарно-сырьевых бирж, а это иной класс инвесторов, нежели фондовые инвесторы. Данные Market Vane носят более спекулятивный характер, чем большинство других оценок ожиданий, потому что самі і трейдеры более ориентированы на краткосрочные тенденции п не только на «длинные», но и на «короткие» позиции.

Насколько инвесторы индивидуальны?

Американская ассоциация индивидуальных инвесторов (АЛИИ) — это некоммерческая ассоциация инвесторов, с 1987 г. публикующая еженедельный индекс ожиданий, составляемый посредством электронного голосования ее членов. Результаты сообщаются сначала членам ассоциации, а позже, но четвергам, публикуются в «Barron's». Индекс АЛИИ составляется

исключительно по мнениям 170 000 членов ассоциации, что вызывает определенные вопросы. Сколько конкретно инвесторов принимают участие в оценке и изменяется ли их состав от опроса к опросу? Насколько активными торговцами являются члены ассоциации и участвуют ли в голосовании наиболее активные члены? К данному индексу можно относиться как к отражению мнения обычной инвестиционной публики.

Другие товарные индексы ожиданий

Еще одна компания с подходящим названием Consensus собирает мнения о «бычьем» рынке, обращаясь, но ее собственным словам, к «большому числу аналитиков брокерских компаний и независимым консультационным службам». Ее оценка схожа с индексом Market Vane в том, что основывается на товарных рынках. Ежедневный индекс ожиданий, известный в основном под аббревиатурой DSI, составляет также компания МВН Commodity Advisors. Это еще один товарный индекс наподобие индекса Consensus.

В хеджевых фондах считают по головам

Привлекательность оценок рыночных ожиданий столь высока, что некоторые ведущие хеджевые фонды проводят свои собственные внутренние опросы. Кому как не этим искушенным инвесторам понимать,

как важно знать, о чем думают твои конкуренты. Проводя внутренний опрос среди своей «касты мудрецов», они фактически получают «консенсус», относительно схожий с тем, что существует в других, конкурирующих хеджевых фондах. Неформально проницательные инвесторы всегда старались «угадать», чем занимаются их коллеги по цеху.

Почему не изучают ожидания?

Несмотря па то, что Федеральный резервный банк признал уверенность, инвестиционный климат и рыночные ожидания в качестве аспек тов формирования своей политики, формальных научных работ на эту тему написано очень мало. Это кажется странным, но только до тон поры, пока не вспоминаешь, что научные работы в основном пишут экономисты, а они, по большей части, относятся к ожиданиям настороженно. Даже экоиомис-ты-бихевпористы подходят к ожиданиям скорее с философских, нежели с практических позиций. Другими словами, мало кто задумывается над тем, чтобы связать ожидания с котировками акций. Традиционные сторонники мрачной науки цепко держатся за те 16,6% мозга, что почитают исключительно основы, не оставляя места ни для психологии, ни для техники, двух ключевых факторов принятия эффективных инвестиционных решений. Рыночные ожидания, или эмоции рынка, до сих пор находятся под запретом, это табу. Подойдем к этому вопросу вот с какой стороны: много ли преподавателей или ресурсов выделяется в лучших вузах страны на то, 166 чтобы изучать или обучать студентов тонкостям эмоциональной жизни? Единицы! Но разве неэмоциональная жизнь является центральным аспектом развития и поведения студентов высших учебных заведений? С этим никто не хочет связываться. Эмоции ставятся на повестку дня лишь тогда, когда они действительно быот через край. То же самое относится и к рынкам. Экономисты и официальные лица рынка не знают, как поступать в отношении экстремальных рыночных движений.

«Давай сделаем это по-быстрому»

Майкл Слот и Мейр Стэтман, авторы статьи «Насколько полезен индекс ожиданий?», опубликованной в «Financial Analysts Journal» в 1988 г., попытались на скорую руку обосновать полезность объекта своего исследования. Авторы предполагают, что единственный «индекс ожиданий» — это индекс, составляемый журналом «Investors Intelligence». Как мы отметили выше, с данным показателем сопряжены реальные проблемы временного характера. Кроме того, указанные авторы построили свои данные таким образом, что их индекс носит явный «медвежий» оттенок, хотя это, во-первых, неиптуитивно, во-вторых, менее привлекательно, чем «бычий» индекс, которым пользуются реальные участники рынков. В таком «быстром прочтении» ожидание, составленное едва знакомыми с рыночной психологией экономистами, выглядит несколько «скользким», неточным и непригодным для предсказания перспектив

187

рынка. Авторы провели несколько простых проверок, ничего не увидели и тут же заключили, что ожидания бесполезны. Впрочем, не будем слишком строги к этим первопроходцам. Первые поселенцы, как правило, не понимают, что за территорию они пытаются завоевать.

Стремительный возврат к «случайной» тактике

М. Ста май и М. Слот ошиблись в том, что предположили, будто одного короткого взгляда на рыночные ожидания будет достаточно, чтобы спрогнозировать нечто настолько же определенное, как завтрашний высокий уровень «Доу-Джонса». Второй их вывод, помимо отрицания прогнозной способности ожиданий, состоял в том, что «непоколебимость убеждения в бесполезности индекса является результатом когнитивных ошибок, из-за которых люди начали находить структуры в случайных данных и отрицать факты, противоречащие их убеждениям».

45) Авторы не могли пользоваться настоящими данными ожиданий. Они не понимали, что ожидание хотя и является главным симптомом рынка, но может и не предсказывать его будущие состояния в том виде, в каком они предполагал и. Причина внимания или веры инвесторов в ожидания кроется в том, что это, безусловно, правда, но необязательно вся правда о рыночном процессе. Остальная часть работы посвящена прилежному, но необязательному пересказу чужих мыслей своими словами; авторы вновь ударились в парадигму случайного блуждания. Иными словами, если нечто

представляется случайным, значит, омо и есть случайно. Л если Кіо то убежден в обратном, то этот кто-то иррационален, и его надо сдать в поликлинику, «для опытов». Подобно рискованному предприятию Б. Малкиеля, это напоминает свободное обращение с поведенческими исследованиями для доказательства того, что иррациональны оппоненты, но не мысами. Разве это не близорукое использование близорукости? Если мы чего-то не понимаем или не знаем, как использовать, значит, это практически бесполезно. Атак как себя мы считаем экспертами, любой, кто имеет неосторожность верить в ожидания, совершает когнитивную ошибку или, проще говоря, позволяет себя дурачить, стало быть, и сам дурак.

Как и следовало ожидать...

В 2002 г. в том же «Financial Analysts Journal» появилась статья под названием «Ожидания инвесторов и прибыльность акции». Ее авторы, Кеннет Фишер и Мейр Стэтман, спустя 14 лет после опубликования статьи про «индекс ожидания», с самого начала пишут: «Актуальность исследований ожиданий инвесторов обусловлена двумя причинами. Во-первых, они раскрывают предвзятость составляемых инвесторами прогнозов фондового рынка. Во-вторых, они показывают возможности для извлечения дополнительных прибылен из этих предвзятостей».

50 Отход М. Стэтмана от его предыдущих экспрессивных выводов о «бесполезности ожиданий» налицо. Что случилось? Прежде всего, вместо беглого анализа ожиданий и скоропалительных выводов, авторы потратили больше времени и учли больше обстоятельств. Оки разделили весь мир субъектов ожиданий на три группы: профессионалы, полупрофессионалы и индивидуальные инвесторы. Соответственно, для этих групп используются следующие показатели ожиданий: данные Menill Lynch, индекс «Investors Intelligence» и индекс Американской ассоциации индивидуальных инвесторов. Данные компании Menill Lynch принимаются (на наш взгляд — несколько ошибочно) за «профессиональные». Под «данными» имеется в виду величина, ежемесячно составляемая по результатам опроса фондовых аналитиков, количество которых в целях данного исследования составляет всего 15-20 человек. В свете малочисленности участников, проведения оценки один раз в месяц, а не один раз в неделю, и последующего ниспровержения репутации институциональных аналитиков в ходе «Э*Похмелья» достоверность профессиональных ожидании вызывает сомнения. Исследователи установили наличие сильной корреляции между ожиданиями индивидуальных и полупрофессиональных тшесюров и почт отсутствие таковой между ожиданиями этих двух групп и ожиданиями профессионалов. Это может быть связано с тем, что институциональные аналитики играют в свою игру, что не способствует откровениям в отношении рыночных перспектив. Тем не менее, вывод авторов сводится к следующему: «Таким образом, комбинация ожиданий данных трех групп служит прогнозом будущих значений индекса S&P, что может использоваться в тактических програм-

мах размещения активов».

51 То есть на моделировании ожиданий можно заработать!

На «Мичигане» тоже можно делать деньги!

Аичада Черонбрук в своей статье «Изменения индекса потребительских ожиданий и агрегированной доходности акций», опубликованной в январе 2002 г., заключает, что по Мичиганскому индексу потребительских ожиданий можно предсказывать будущие прибыли от инвестиций в акции. Автор пишет: «Изменения ожиданий потребителей упреждают будущие эксцессы в прибыльности акций... Эмпирические результаты подтверждают, что изменение потребительских ожиданий есть индикатор убеждений инвесторов, связанный с переоценкой или недооценкой ценных бумаг».

52 Ее статья появилась в то самое время, когда поведенческая финансовая парадигма начинает прочно вставать па ноги. Иначе говоря, состояние культуры сейчас намного более способствует изучению потребительских ожиданий в свете рынка. Конечно, в этом свете ожидания потребителей носят в лучшем случае описательный характер. Тем не менее, если котировки акций можно предсказывать на основе ежемесячного индекса потребительских ожиданий, то можно заключить, что ежедневный индекс должен обладать еще большей прогнозной способностью. Выводы А, Черонбрук — это классический канон противоположного мнения: «Как правило, прибыльность акций оказывается выше вслед за ухудшением по-

171

требительских ожиданий и ниже вслед за их улучшением. Данная тенденция наблюдается в течение как месяца, так и года, следующего за изменением ожиданий потребителей».

71 Стоило ли сомневаться в том, что наука рано или поздно придет к такому заключению? Данное исследование подтверждает: идти вразрез с общепринятым мнением выгодно.

Оценка ожиданий от Market Semiotics

Моя исследовательская компания, Market Semiotics, Inc., хорошо известна в институциональных кругах своей базой данных ожиданий. Эти данные собираются ежедневно посредством оптимизированного опроса мнений. Мы стараемся давать простую, частую и точную оценку «общественному настроению» рынка. Одной из особенностей нашей оценки ожиданий является применение экстремумов их изменений и их диапазона. В отличие от других опросов на ту же тему, в которых от 30 до 70% данных могут считаться крайними «бычьими» настроениями, мы получаем ежедневные данные, в которых доля подобных настроений варьируется в пределах от 0 до 100%. Эти данные поступают от группы брокеров, инвесторов н трейдеров. Такой опрос обеспечивает регулярную и количественную оценку того, как инвесторы оценивают рыночный риск и в какой мере они склонны к принятию этого риска. Семиотическое ожидание составляется на основе мнений определенной группы, которую мы называем полупрофессио-

172

ігалыюй. В псе входят мелкие трейдеры денежного и фьючерсного рынков, трейдеры управляющих инвестиционных компаний, а также учитываются сведения из электронных и традиционных информационных источников. Такая полупрофессиональная каста отражает авторитетные мнения управляющих портфелями и стратегов, влияющие на класс трейдеров, стоящих на ступеньку ниже. Кроме того, опа также отражает ожидания частых инвесторов, которые, в свою очередь, действуют на трейдеров не «сверху», а «снизу». Данный полупрофессиональный класс олицетворяет собой базовую предвзятость, которую и призвана отражать наша оценка ожиданий.

Ожидания как инструмент поведенческого трейдинга

Существует много потенциальных способов применения метрик ожиданий в рамках модели трейдинга. Представленный ниже материал в значительной мерс взят из работы, написанной мною вместе с моими коллегами Андреасом Калианосом и Этаном Митчеллом и опубликованной в виде закрытого издания под названием «Прибыльная система поведенческого трейдинга с использованием индекса ожидания Market Semiotics». В этой работе обсуждаются некоторые принципы интерпретации ожиданий и описывается наша модель семиотических ожидании, результатами которой являются конкретные сигналы о покупке/продаже по отношению к индексу S&P500. На рис. 5.1 представлен

173

ГТ)

|

СО

|

01

|

О)

|

о

|

8

|

г—

|

•—

|

см

|

см

|

O',

|

О)

|

01

|

СТ)

|

о

|

о

|

о

|

о

|

о

|

CM

|

см

|

о

|

см

|

см

|

ГМ

|

см

|

N

|

S

|

гм

|

о

|

о

|

о

|

о

|

о

|

о

|

о

|

о

|

«-*

|

г—

|

|

к

|

|

|

г-

|

р-

|

—

|

г~

|

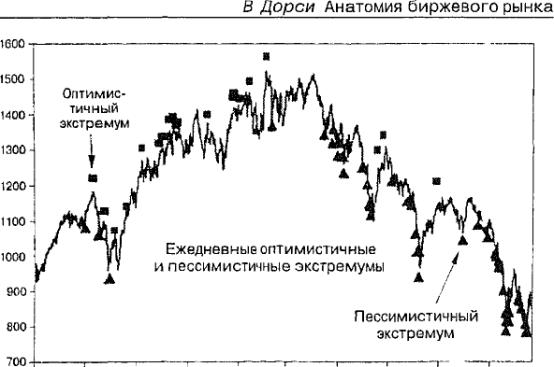

пня — на рынках «медведей». Но возможно ли, чтобы ожидания повышения и понижения были определяющими характеристиками соответственно «бычьего» и «медвежьего» рынка? Обратите внимание на преобладание квадратов, или чрезвычайно оптимистичных эмо-тов, в период «бычьего» рынка 1998-2000 г. Рынки «быков» изобилуют ожиданиями повышения. За этот период отмечено 27 случаев, когда индекс ожидания Maiket Semiotics состоял из повышения па 97% н более Попы пса игры па понижение на таком основанном на чрезмерном оптимизме рынке, скорее всего, обернулась бы убытком. Прибыльным подходом в период рынка «быков» 1998-2000 г. была покупка исходя из крайне пессимистичных эмотов, показанных на диаграмме треугольниками.

С другой стороны, в период снижения рынка в 2000— 2002 гг. крайне оптимистичные омоты указывали тіа наличие хороших возможностей «короткой» продажи. Очевидно, что рынки «быков» характеризуются высокими ежедневными ожиданиями, а рынки «медведей» — стабильно низкими. Этот простой пример реальных ожиданий и реальных цен показывает, как на основе ежедневных экстремумов ожиданий можно сделать вывод и о фазе рынка, и о потенциальных возможностях для трейдинга. Впрочем, эти предельные показатели хотя и интересны, они, конечно, относятся к категории всех остальных ежедневных ожиданий. Более широкие оптимистичные и пессимистичные настроения можно описать, рассчитав по этим данным скользящие средние. На рис. 5.2 показана та же самая динамика значе-

|

% ожиданий повышения

|

Рис. 5.2. Скользящее среднее среднесрочных ожиданий и динамика индекса S&P

|

шііі 5&Р и скользящее среднее ежедневных среднесрочных семиотических ожидании. Из диаграммы видно, что ожидания тоже проявляют четкие тенденции.

Принципы интерпретации ожиданий

В поведенческом финансовом менеджменте считается, что обычно участники рынка проявляют бурную реакцию, из-за чего рынки бросает из одной крайности в другую. Противники-традиционалисты пытаются планировать, описывать и вообще извлекать выгоду из этих эмоциональных экстремумов. Оперирование максимальными и минимальными уровнями цен в любом масштабе, несмотря на всю трудность идентификаціи! этих психологических «границ», отличается высокой эмоци-

опальной привлекательностью. Модель семиотических ожиданий, с другой стороны, ориентирована на состояние инвесторов в промежутках между этими эмоциональными «рубежами».

Модель ожиданий

Корреляция цен и ожидании показывает, в какой точке того или иного ценового паттерна мы находимся. Например, при достижении рыночного минимума цепа и ожидание обычно хорошо коррелируют друг с другом. Объясняется это тем, что при снижении рынка большинство сто участников разделяют общий пессимизм. Другими словами, снижаются и цены, и ожидания. Когда все на рынке «чувствуют», что их «медвежьи» опасения оправдываются, потенциал эмоциональной среды достигает своего негативного максимума. Модель ожиданий оптимизирована таким образом, чтобы выявлять такие ситуации. Заложенный в нее пороговый уровень корреляции, 0,6%, говорит о том, что аппетит к риску в виде избегания акций близится к насыщению. Иными словами, с рынка выводится рисковый капитал, или, как говорится, продажа «высыхает».

С другой стороны, когда между ожиданием и ценой наблюдается нулевая корреляция, модель семиотических ожидании подает сигнал к продаже. Низкий уровень корреляции предполагает наличие нескольких возможностей: снижение аппетита к риску у инвесторов, успокоенность, общее снижение уверенности. В такой эмоциональной среде инвесторы уже не столь уверены в

правильности сохранения своих позиций. Оми неизбежно выводят капитал с рынка, что приводит к новому снижению цен. Модель семиотических ожиданий, как показано ниже, применялась как на рынке с выраженным повышением, так и на рынке с выраженным понижением. В обоих случаях имелось 17 длинных трендов, длившихся 33,4 дня, п 17 коротких трендов, длившихся 35,8 дня. Далее будет показано, что средний прибыльный тренд длиною примерно 35 дней соответствует периоду особого внимания инвесторов на рынке. Отсюда мы делаем вывод, что наша модель позволяет выявлять отчетливые паттерны поведения инвесторов и возможности для извлечения прибыли вне зависимости от того, какой рынок имеет место, «быков» пли «медведей».

Входные данные для модели семиотических ожиданий

В модели семиотических ожидании используются две входные величины: 1) ежедневные данные об ожиданиях и 2) значение индекса S&P (ценовая характеристика рынка). Ожидания оцениваются в тот же день до открытия торговой сессии, а значение индекса на конец того же дня. Предполагается, что все операции осуществляются по ценам на момент закрытия торговой сессии. Когда модель на основе этих данных выдает сигнал о покупке или о продаже, она занимает 100% длинную или 100% короткую позицию в S&P500. Условия стоп-лосса в модели нет, хотя в Semiotics Fund такие условия, конечно же, присутствуют. Проверка корреля-178

цин между S&P500 и семиотическими ожиданиями по критерию /-квадрат дала оптимизированное 15-дневное скользящее среднее значение. Если уровень корреляции превышает верхний порог (60%), модель выбирает длинную позицию. И наоборот, когда корреляция между ценами и ожиданиями падает до 0%, модель выбирает короткую позицию. За период, когда происходил как подъем, так и спад рынка, данная модель по прибыльности опередила индекс. S&P500 на 256,9% (табл. 5.1).

Таблица 5.1

Результаты применения модели ожиданий

|

Сроки

|

|

Начало применения' 23 января

|

Окончание применения: 30

|

1998 г.

|

сентября 2002 г.

|

|

Количество торговых дней: 1178

|

Управление риском: нет

|

Проскальзывание: 0,125% (т. ?.

|

|

|

0,25% для полного трейда: покупка +

|

|

|

продажа)

|

|

|

Прибыль

|

|

Всего операций: 34

|

Общая прибыль: 242,0%

|

Всего длинных позиций: 17

|

Прибыль S&P-. -14,9%

|

Всего коротких позиций: 17

|

Разница в прибыли: 256,9%

|

Прибыль по позициям

|

|

|

Длинные

|

Короткие

|

Средняя продолжительность, дней

|

33,4

|

35,8

|

Средняя прибыль по операциям

|

3,40%

|

6,20%

|

Наибольшая прибыль

|

14,60%

|

43,00%

|

Наименьшая прибыль

|

-8,40%

|

-7,50%

|

|

Устойчивость модели

В идеале эффективная модель обеспечивает повышенный результат с малыми отклонениями на протяжении длительного периода времени. Данные три харак-

теристики обязаны присутствовать в любой системе, претендующей на звание ценного инструмента трейдера. Многие модели обеспечивают высокие результаты, но только на короткий промежуток времени. Другим это удается лишь при наличии очень ограниченного набора исходных предположений, что может быть чистым стечением обстоятельств. Короче, заслуживающая серьезного внимания модель должна быть устойчива н том смысле, что она обеспечивает одинаково высокие результаты гірі і разнообразных условиях и в течение разных периодов времени. Результаты модели семиотических ожиданий привлекательны, по насколько они сі абпльны? В модели фигурируют всего три переменные:

1. Период корреляции (т. е. количество прошедших дней, по данным которых производится расчет, или количество дней в скользящем среднем).

2. Пороговый уровень корреляции цены-ожидания, являющийся сигналом к покупке.

3. Пороговый уровень корреляции цены-ожидания, являющийся сигналом к продаже.

Оптимальный порог для покупки составляет' 60%, оптимальный порог для продажи — 0%. Наиболее высокие результаты достигаются в окрестности 0% в случае, если порог продажи находится ниже почти всех допустимых порогов покупки. В итоге модель с 12% произвольных допущений способна принести за четырехлетний период 100% доход, в то время как модель с 66% допущений приносит около 40%. Это очень устойчивая модель, эффективная при широком спектре предположи

жсний. Более того, распределение результатов ггррі из-менеиии исходных предположений носит довольно ровный характер, что тоже говорит о стабильности. Наконец, и это, возможно, самое главное, ВСЕ комбинации обеспечивают победу на рынке в течение периода исследования.

Средства торговли

Как вы думаете, какие результаты Тайгер Вудс показывал бы в турнирах по гольфу, пользуйся он каждый раз разным комплектом клюшек? В одном случае, например, шестифутовыми, а в другом - трехфутовыми? Примерно так поступают участники рынков, когда выхватывают какую-нибудь оценку ожидания и размахивают ею направо и налево. Полезность инструмента полностью зависит от того, кто им пользуется. Чтобы стать экспертом, необходимо много практиковаться: снова и снова пользоваться одним и тем же средством. Модель семиотических ожиданий - это инструмент, и, как всяким инструментом, ею нужно уметь пользоваться. Подойти к оценке рациональности еще ближе невозможно. Единственный способ заработать деньги на рынке — это воспользоваться ошибками других инвесторов. Этот цикл ожиданий, ложных ожиданий н достоверности был трудным и сложился только потому, что таков сегодняшний инвестиционный климат. Оценка ожидания — единственный способ определить настроение рынка. Научившись давать эту оценку, мы должны научиться ее интерпретировать.

ПОВЕДЕНЧЕСКИЕ ПУНКТЫ

О Оценок ожиданий так много, что путаница между ними препятствует прогрессу психологического моделирования. Семиотическое ожидание — ого оценка, или метрика, насірое-ний инвесторов. Это один из многих индексов ожиданий инвесторов и их уверенности. Другие индексы, например мичиганский и индексы Conference Board, отражают уверенность не инвесторов, а потребителей.

О Показатели рынков опционов, такие как ?ІХ, появляются характеристикой ожиданий Ожидания инвесторов (настроение) моіут отражать цены (тело), а ожидания, в свою очередь, могут воздепствова гь на инвестиционные схемы (сознание).

О Экономисты, наконец, доказали самим себе, что ожидания действительно кое-что значат.

О В модели семиотических ожиданий оценивается настроение ннвесгоров, одна из частей триединой теории и стратегии трейдинга. Трейдерам не следует опираться исключительно на эту модель, а следует пользоваться ею совместно с инвестиционными идеями или схемами (сознанием) и ценовыми трендами (телом).

О Прибыльные поведенческие трейдеры сознают, что настроение составляет одну треть их стратегии мониторинга рынка и трейдинга.

Содержание раздела