Юрий Чеботарев - Охота на случайный процесс

Биржевым спекулянтам ежедневно приходится сталкиваться с огромным потоком противоречивой и разнокачественной информации. Этот поток порождает спрос и предложение на ценные бумаги и непрерывно изменяет ценовую палитру.

В старые времена солдаты, маршируя по мосту, должны были обивать шаг, потому что естественная вибрация моста могла войти в резонанс с ритмом шагов, и Мост мог развалиться. Хаос разрушает синхронные вибрации и не разрушает мост.

Кардиологи, изучающие ритм биения сердца, обнаружили, что здоровое сердце работает хаотично. Они сравнили электрокардиограммы нормальных индивидуумов с пациентами, имевшими сердечный приступ. Оказалось, что электрокардиограммы здоровых пациентов имеют сложные иррегулярности, тогда как для сердечного приступа характерны намного более простые ритмы.

Хаос как основа устойчивости

Как ни удивительно, но хаотичность мировой экономической системы желательна сама по себе. Именно хаотичность предотвращает развитие делового международного цикла, при котором несколько национальных экономик могли бы войти в спад одновременно, оо-здав явление резонанса и втянув в него другие экономики.

Некоторым людям не нравится хаотический аспект мироздания. Они предпочитают полагать, что существуют «скрытые механизмы», которые действительно определяют мировой экономический процесс, и если бы мы могли понять, каковы эти «скрытые механизмы», то экономический процесс стал бы точно предсказуем.

Хорошо, но если существуют «скрытые механизмы», то понятно, что кто-то уже идентифицировал их. И этот кто-то может с достаточной уверенностью предсказать будущий экономический миропорядок. Отсюда совсем не далеко до веры во всемирный заговор или еще что-нибудь подобное.

Нет, все события, происходящие вокруг нас, имеют вероятностную природу. И ни одно явление не может быть предсказано с достаточной уверенностью.

Госпожа Удача

Что подвигло Паскаля и Ферма на революционный прорыв в изучении вероятностных закономерностей? Удивительно, но факт: эагад-ки азартной игры, а не глобальные проблемы мироздания. До Паскаля и Ферма на протяжении всей истории люди заключали пари и играли в азартные игры, не используя известной нам системы оценки шансов выигрыша или проигрыша. Выбор стратегии азартной игры носил исключительно интуитивный характер.

В игре человек склонен полагаться на интуицию, поскольку игра ставит его лицом к лицу с будущим. И человеку кажется, что

Охота на случайный процесс для человека - это как отвоевать у природы сферу влияния.

исход игры - это его судьба, которая никому не открывает своих намерений. Человек ввязывается в эту бескомпромиссную битву с источником случайных событий, потому что верит, что у него есть могучий союзник - госпожа Удача, которая непременно вмешается в его отношения с судьбой и принесет победу.

Рынки акций и облигаций представляют собой не что иное, как своеобразные социальные лаборатории по изучению случайных событий, потому что эти события легко квантифицируемы, их язык - это язык чисел. Инвестор звонит своему брокеру, чтобы тот купил или продал акции, а его сердце колотится в унисон с числами ожидаемой прибыли. И так будет всегда, покуда исход дела зависит от случая.

Случайные события и время -это разные стороны одной медали, потому что случайные события появляются из будущего, откуда их никто не ждет и никто не может их прогнозировать. Природа случайных событий скрывается за горизонтом времени. Время - это определяющий фактор любой инвестиции. Для инвестора время -это как дорога в будущее.

Но будущее - это хаотический набор случайных событий. Никто не знает, что произойдет с инвестициями в будущем. Время - это мясорубка, перемалывающая случайные события из будущего. На бирже инвестор сталкивается с будущим в виде котировок цен, которые являются предвестниками случайных событий.

Случайному событию свойственно необычное качество. Случайное событие не может появиться из прошлого или настоящего. Любое событие прошлого или настоящего есть результат логической последовательности взаимосвязанных событий. Случайное событие может появиться только из будущего. Оно существует только в будущем времени.

Почему люди не умеют провидеть грядущее? Почему прогнозирование остается таким неблагодарным делом? Потому что будущее - это сгусток случайных событий, появление которых никому не известно. Будущие события можно только угадать, да и то не всегда. Точность большинства предсказаний зависит в большей степени от людей, пытающихся выработать свое понимание чего бы то гги б¦.

Логическая ловушка

Один из основных постулатов технического анализа гласит: цена актива учитывает в себе вое возможные влияния - как прошлые, так и будущие. Это, мягко говоря, преувеличение, и вряд ли может называться постулатом. Спорность очевидна. Трудно себе представить, что в цене акции любой компании уже заложен и возможный арест ее руководителя, и банковский кризис, и масштабный террористический ЭКТ.

При тестировании торговых систем трейдер не в состоянии ввести в компьютер данные о будущем, они ему недоступны. Поэтому он загоняет туда данные о прошлом, чтобы запустить механизм создаваемых Им моделей ПрИНЯіИЯ решений. Именно здесь трейдера подстерегает логическая ловушка: реальные события прошлого образуют, скорее, последовательность взаимосвязанных событий, а не набор независимо наблюдаемых случайных событий, как этого требует теория вероятностей. Прошлая история финансовых цен предоставляет трейдеру только один образец событий на рынке капиталов, а не тысячи отдельных и случайно распределенных вариантов.

С тысячью отдельных и случайно распределенных событий совладать очень сложно. Да и вообразить их порой невозможно. Чтобы найти хоть какую-то точку отсчета для анализа огромного количества случайно распределенных событий придумали т.н. закон о среднем (или математическое ожидание). Большинство трейдеров в своем анализе рынка пытаются апеллировать к этому закону. Трейдерам кажется, что прибыли и убытки, которые они получают на финансовом рынке, аналогичны полосам везения и невезения в жизни.

При переходе от везения к невезению человек переходит некую срединную линию, которая переводит его в Другое качественное состояние. Эго событие случайно и независимо. Однако трейдеры реагируют на этот переход на удивление асимметрично: они обращаются к закону о среднем в надежде на скорое прекращение затянувшейся полосы невезения и вновь апеллируют к нему же, когда хотят, чтобы полоса везения длилась я длилась,

Природа финансового рынка и желания трейдеров - это как разговор слепого с глухим. Закон о среднем остается глух К упованиям трейдеров. Серия выигрышных результатов на финансовом рынке не дает абсолютно никакой информации о том, что принесет следующая серия торговых операций. Результаты торговых операций трейдера не имеют памяти. А коль памяти нет, то и играть в среднее не имеет смысла.

Элементарный стохастический процесс

Воем нам известна игра в орлянку. Берется монета и подбрасывается. Монета может упасть либо орлом вверх, либо решкой. Поскольку у монеты всего две стороны, то ве-

роятность появления орла или решки равна 0.5. Подбрасывая мо нету, можно создать элементарный броуновский процесс. Представим себе, что х - это наш карман. В начальный момент в кармане пусто, или х=0. Если монета упадет орлом, нам в карман прибавляется 1 рубль. Если монета упадет решкой, I рубль вынимается из нашего кармана. Обозначим вход х как х(п), а выход х как х(п + 1), получаем динамическую систему:

х(п+ і)=х(п) +1, с верояшосіью 0.5, если выпадает орел,

х(п+1)=х(п)-1, с вероятностью 0.5, если выпадает решка.

Здесь о представляет текущий номер броска монеты и нашу меру времени. На рисунке I синей линией показан результат 10 тысяч бросков монеты. Следует обратить внимание на два обстоятельства.

Первое. При равной вероятности для каждого броска монеты выигрыши или потери могут время от времени значительно накапливаться. Орел или решка одинаково вероятны для каждого броска монеты, но может случиться серия, которая принесет большой убыток.

Второе. Колебания выигрышей формируют фигуру, наводящую на размышления о ценовых графиках финансовых активов. Хотя фактически это не что иное, как «броуновский пейзаж».

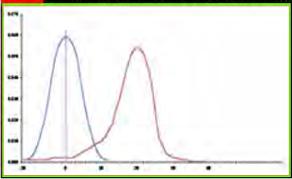

Орел и решка появляются с вероятностью 0 5- Эго говорит о том, что с одинаковой вероятностью мы можем выиграть и проиграть. Именно об этом свидетельствует плотность распределения вероятностей случайной величины х(п), которая показана на рисунке 2 синей линией. Эта плотность распределения вероятностей случайной величины х(п) свидетельствует о том, что выиграть у такого стохастического процесса в длительной ііерсгіективе ¦ іевоэможію, іютому что частота появления выигрышных позиций (справа от нуля) равна частоте появления проигрышных позиций (слева от нуля).

Тренды тоже случайны

Но человек знает, что ему все по силам. И придумать механизм выигрыша у стохастического процесса ему тоже по силам. Охота на случайный процесс для человека - это как отвоевать у природы сферу влияния.

Вернемся к игре в орлянку. Ра зыграем тот же процесс с подбрасыванием монеты, но только с одним искусственным условием. Если в процессе бросания монеты три раза подряд выпадает орел, то мы получаем фору если на четвертом броске монеты окажется решка, она не засчитывается. Другими словами, если мы прибыльно бросали монету и три раза подряд получили no I рублю в карман, в случае появления на четвертом броске решки из нашего кармана 1 рубль не вынимается.

Такой стохастический процесс показан на рисунке I красной линией, а на рисунке 2 красной линией показана плотность распределения вероятностей случайной величины х(п) с искусственно введенным условием

Эта плотность распределения однозначно свидетельствует о постоянно накапливающемся выигрыше у стохастического процесса, потому что частота появления выигрышных позиций (справа от нули) намного превосходит частоту появления проигрышных позиций (слева от нуля).

Повернем наши рассуждения о стохастическом процессе с искусственно введенным условием в сторону финансового рынка. Обратите внимание на то, что собой представляет бросание монеты, когда три раза подряд выпадает орел. Совершенно верно - это аналог тренда! И тренда случайного, как и случайно само выпадение орла или решки. На финансовом рынке тренды тоже случайны. Никто не может точно сказать, когда появится тренд, как долго он будет развиваться, какой глубины он будет. Слишком много случайных факторов влияет на характеристики самого тренда.

Поскольку характеристики тренда являются величинами случайными, то и прогнозировать их - дело неблагодарное. Никакая инвести ЦИоННаЯ Компания не МОЖеі функционировать в режиме прогнозирования. Это не рационально, потому что режим прогнозирования сродни игре в орлянку: сегодня прогноз оправдался, а завтра - нет.

Инвестиционная компания должна работать в режиме готовности. Должны создаваться такие торговые системы и на их основе торговые автоматы, которые постоянно готовы будут выследить зарождение тренда на рынке. Это рационально. Создать модель идентификации зарождения тренда и его окончания независимо от характеристик самого тренда - вполне возможно.

В следующих статьях автор намерен рассмотреть торговые системы со случайными трендами, а также торговые системы, имитирующие работу генератора случайных чисел. На реальных фактах будут показаны торговые системы, которые успешно охотятся на случайный процесс и устойчиво извлекают прибыль из хаотической динамики цен гга финансовом рынке

Содержание раздела