Лиор Алкалэй - Выгодная стратегия

Лиор Алкалэй является экономистом и профессиональным аналитиком с широким опытом на финансовых рынках. За годы торговли и инвестиций Лиор обеспечивал своих клиентов свежими исследованиями, которые всегда вызывали интерес, благодаря своей тщательности и ясности.

Почти перед каждым трейдером встает вопрос -как построить выгодную стратегию?

Естественно, можно было бы погрузиться в статистику и начать изучать цифры. Все же, прежде, чем мы углубимся в методы анализа, которых большое множество, я хочу немного поговорить о философии и, действительно, правилах хорошей стратегии.

Учитывая огромный массив различных данных, бесспорно, важно иметь примерный набросок ваших идей для построения стратегии. Только имея такой эскиз, вы сможете затем перейти к фактическому построению нормальной, жизнеспособной стратегии.

Несовершенство стратегии

Ваше первое торговое правило заключается в том, чтобы понять, что нет никакой совершенной стратегии. Но это не означает, что вы должны перестать искать наилучшие возможные торговые стратегии. Вы должны предпринять некоторые шаги прежде, чем даже начнете проектировать свою стратегию.

Если вы рассчитываете в какой-то день научиться ориентироваться в рынке, то должны сначала найти свою «философскую» отправную точку. Прежде, чем вы перейдете к практике, торгуя на реальные деньги, вам необходимо понять суть рынка - рынок имеет свой пульс. Это означает, что нет никакой «единой» стратегии, которая подходила бы абсолютно к любому рынку и в любой момент времени. Дело в том, что рынок не статичен - он постоянно двигается и правила постоянно меняются.

Я много раз видел, как трейдеры пытаются оптимизировать свою стратегию, принимая в расчет каждое мыслимое условие. Поэтому в последующем они теряли вообще какое-либо рыночное преимущество. Как я уже сказал, нет единственной стратегии, которая работала бы все время. Таким образом, построение успешной стратегии требует от вас прогнозирования рынка в некоторых специфических точках. Кроме того, вы должны знать о «мертвых зонах», где стратегия не работает, и поэтому вы не должны пытаться там торговать.

Следование правилам

Ваше второе правило при создании жизнеспособной торговой стратегии состоит в том, чтобы иметь ясные механические правила торговли. Другими словами, ясные условия относительно того, когда вы открываете и когда закрываете сделку. И вы должны придержаться этих правил, независимо ни от чего. Если вы допускаете любой дрейф, то фактически изменяете сам механизм, таким образом, лишая себя возможности для оценки результатов.

Допустим, ваше первое правило гласит: когда 60-дневная EMA пересекает 120-дневную EMA вверх, то следует покупать. Тем не менее, на сей раз вам кажется, что валютная пара, по которой вы торгуете, все еще имеет медвежий настрой. В конце концов, вы решаете, что не будете входить в рынок.

Хотя в этом случае был правильный сигнал, вы столкнулись с правилами. Таким образом, результаты, которые вы получили, не являются побочным продуктом вашей стратегии. Вместо этого, это - результат вашего суждения. Когда трейдер сталкивается с правилами, он устраняет способность оценить их эффективность. Так, что в этом плохого?

Дело в том, что вы никогда не будете знать, где действительно возникает ошибка. И если вы никогда не будете учиться на своих ошибках, то всегда будете их совершать. Это - самая опасная, даже смертельная ловушка, которая подкосила многих трейдеров с так называемыми «хорошими стратегиями». Таким образом, если вы хотите убедиться, что ваша стратегия успешна (и не случайно успешна), придерживайтесь правил.

Четыре стадии тестирования

Итак, теперь, когда мы разобрались с философией, давайте перейдем непосредственно к стратегии. Как проверить, действительно ли ваша стратегия чего-то стоит? Процесс тестирования состоит из четырех различных стадий:

• тестирование в модели;

• оптимизация;

• тестирование вне модели;

• тестирование в режиме on-line (т.е. на де-мо-счете).

Тестирование в модели

Когда вы думаете о тестировании стратегии, что инстинктивно приходит на ум? «Бэктестинг» или тестирование вашей стратегии на основе исторических данных. В то время как «бэктестинг» является важной частью процесса тестирования, это может также создать некоторые ошибочные представления.

Например, если вы тестируете свою стратегию на полном наборе данных, как вы узнаете, как она себя поведет при смене рыночных условий? Для решения этой проблемы профессионалы используют, так называемое, «тестирование в модели» и «тестирование вне модели».

Такое тестирование проводится относительно просто. Исторические данные делятся на две части: «в модели» и «вне модели». Часть «в модели» представляет 2/3 периода тестирования в то время, как «вне модели» составляет оставшиеся 1/3. На схеме ниже показано, как это работает.

«В модели» будет предварительным тестированием стратегии - первым «прогоном», если можно так сказать. Если ваша стратегия не преуспевает во время тестирования «в модели», то это означает, что вам, возможно, придется отказаться от этой стратегии и вернуться к формированию новой стратегии.

Однако, если тестирование «в модели» показывает растущую кривую активов, то это - хорошие новости! Это означает, что вам есть с чем работать. Теперь пришло время «подтянуть» весь механизм, точно так же как механику при настройке двигателя, что означает оптимизировать вашу стратегию.

Диаграмма 1. Тестирование стратегии «А» на разных стадиях.

Оптимизация стратегии

Оптимизация стратегии, возможно, является более математически обоснованной частью оттачивания стратегии. Даже если вы не сильны в математике, не стоит игнорировать этот процесс. Есть три метода, которые мы можем использовать: корреляция, распределение доходности и подгонка кривой доходности. Давайте взглянем, как мы будем их применять.

Конечно, для нашего исследование мы будем использовать самую простую торговую стратегию, которую применяют большинство трейдеров для захвата тренда - пересечение Скользящих средних. Как вы знаете, метод пересечения Скользящих средних работает следующим образом: если быстрая Скользящая средняя (более краткосрочная) пересекает вверх медленную Скользящую среднюю (более долгосрочная), то это - сигнал покупки.

Наоборот, если быстрая средняя пересекает вниз медленную среднюю, то это - сигнал продажи. Теперь, скажем, мы решили открывать позицию, только если выполнены определенные параметры. Вопрос - как узнать, являются ли эти параметры оптимальными? Именно для ответа на этот вопрос и применяются наши статистические методы.

Методы оптимизации

Первый метод - корреляция. По существу, вы перебираете различный набор параметров для поиска того, который лучше коррелирует с рынком. Например, ваше первое тестирование было проведено со 120-дневной Скользящей средней в качестве длинной и 30-дневной средней в качестве короткой (или 120, 30). Затем вы проверили еще несколько вариантов - скажем, (120, 14) и (60, 30).

После этого вы сравниваете корреляцию каждого набора данных. Чем ближе Коэффициент корреляции (R) к 1, тем лучше. Это означает, что эта стратегия лучше отражает динамику рынка. Возникает вопрос - что, если вы получили значение R близкое к -1? Это также хорошо, так как означает, что вы должны продавать вместо покупки, потому что рынок двигается в противоположном направлении.

Теперь, если вы получите значение близкое к 0, то это уже не столь хорошо. Это означает, что между вашей стратегией и рынком либо вообще отсутствует, либо имеется очень небольшая корреляция. Если вы получили положительную доходность при первом тестировании на исторических данных, а корреляция равна 0, то в действительности ваш успех был случайным и не показателен.

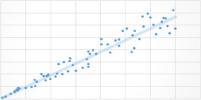

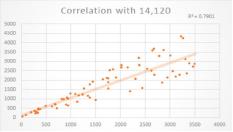

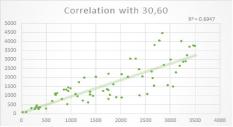

Итак, давайте посмотрим, как это выглядит на практике:

О 500 1000 1500 2000 2500 5000 3500 4000

Диаграмма 2. Корреляция стратегии (30,120).

Диаграмма 3. Корреляция стратегии (14,120).

Диаграмма 4. Корреляция стратегии (30, 60).

Как вы видите на диаграммах выше, наш первый вариант, фактически, дает лучшую корреляцию с рынком. Это предполагает, что параметры, которые выбраны в этом случае, будут оптимальными.

Распределение доходности

После того, как мы проверили, какая стратегия лучше коррелирует с рынком, мы можем оценить стратегию через другое измерение. Скажем, один набор параметров лучше коррелирует с рынком и, таким образом, он более стабилен. Другой набор параметров имеет не столь хорошую корреляцию, но показывает доходность по выполненным сделкам выше среднего.

Как мы видим на диаграммах выше, мы можем интерпретировать результаты с разных сторон. Наши предварительные параметры (120, 30) имели лучшее распределение доходности, означающее более стабильные результаты без сильных колебаний. В этом есть определенный смысл, потому что этот набор имеет более высокую корреляцию с рынком, как показало наше первое тестирование.

Теперь, мы получили довольно интересный результат, с которым вы также можете столкнуться. Наши первые параметры показали более устойчивую доходность, потому что корреляция с рынком была выше. Однако, средняя доходность на сделку была ниже, чем для второго набора параметров (120,14).

Это может вызвать некоторое замешательство. Как теперь определить, какая стратегия лучше? Что лучше - зарабатывать меньше на каждой сделке, но постоянно, или зарабатывать больше на одной сделке, но с более высоким разбросом результатов?

Чтобы ответить на этот вопрос, мы должны перейти к нашему заключительному этапу оптимизации. Мы должны сравнить кривые доходности, сформированные при использовании этих двух параметров и посмотреть, какая нам больше подходит - та, что более постоянная, но с меньшей прибылью, или менее постоянная, но с большей прибылью.

Сравнение кривых доходности

Если мы сопоставим кривые доходности, то получим ответ: первый набор параметров (120, 30) все же предпочтительнее. При худших результатах в начале, сильные колебания второго варианта означают, что ваши результаты были более случайными.

Эта хаотичность, в конечном счете, привела бы к получению стратегии, которая не сможет эффективно отображать рынок. Однако, если доходность при втором наборе параметров обеспечила бы более существенное превосходство доходности, то изменчивость результатов могла бы стоить такого риска.

Сравнение кривых доходности двух стратегий.

Но в данном случае, параметры (120, 30) показали в итоге лучшую доходность, стимулируя нас брать меньший риск и иметь более прогнозируемые результаты. Таким образом, теперь, когда мы закончили нашу предварительную оптимизацию, мы готовы протестировать нашу стратегию «вне модели».

Тестирование «вне модели»

Тестируя стратегию «вне модели», т.е. на более широком массиве данных, вы получите ценное понимание того, как ваша стратегия реагирует на различные рыночные условия, отличающиеся от введенных первоначально.

Теперь мы должны проверить результаты каждого тестирования. Есть две различные стратегии (A и B), которые были протестированы как «в модели», так и «вне модели». Как вы видите, Стратегия A была довольно успешной «в модели» (2/3 данных), но когда была протестирована на полном объеме данных, ее результаты можно назвать скорее плохими.

Результаты полного тестирования стратегии A.

Напротив, Стратегия B преуспела на обеих частях: «в модели» и «вне модели», означая, что мы здесь имеем более жизнеспособную стратегию. Таким образом, есть хорошие шансы, что наша стратегия соответствует нашим целям, а именно - делает деньги.

Диаграмма 7.

Результаты полного тестирования стратегии B.

Тестирование on-line

Итак, если вы достигли этого уровня, то были успешны в обеспечении положительной доходности. Теперь пришло время протестировать вашу торговую стратегию в режиме on-line. Вы еще не торгуете с реальными деньгами, но данное тестирование ближе всего к этому, и должно дать вам хорошую идею относительно того, насколько хорошо ваша стратегия работает в реальных условиях.

Вы можете выяснить, что есть затруднения, которые вы не заметили при первоначальной оценке. Либо может быть улучшен вход или выход для каждой сделки с помощью других индикаторов. Это - те вещи, которые вы могли бы обнаружить, только при торговле в on-line. После некоторой дополнительной корректировки вы получите работоспособную выгодную стратегию торговли.

Содержание раздела