Юрий Чеботарев, Сергей Яшин - Случайность и торговая система

Создать устойчиво [работающую торговую систему с оптимизируемыми параметрами на случайной последовательности цен нельзя. Выход - в создании торговых систем без параметров.

Устойчивый алгоритм торговой системы - залог успеха любого инвестора. Проблема создания устойчивого алгоритма породила большую дискуссию, которая длилась несколько лет на форумах российских трейдеров и закончилась на удивление скромными результатами. Выл даже введен в обиход термин «робастность» (от английского слова robust - прочный, устойчивый). Под робастностью торговой системы понималась способность алгоритма сохранять прибыльные результаты торговли достаточно длительное время и не зависеть от изменений поведения рынка и околорыночной инфраструктуры.

Оптимизация -

путь в исторический тупик

Причины этой дискуссии лежат в методологических подходах к математическому моделированию случайной последовательности цен на финансовых рынках. Большинство математических моделей, представленных системами уравнений, содержат параметры. Эти параметры надо каким-то образом находить.

На сегодня имеется только один способ нахождения параметров - использовать исторические ряды данных. И делается это потому, что нельзя ввести в компьютер данные о будущем, они недоступны. Поэтому в компьютер вбивают данные о прошлом, чтобы запустить механизм тестирования моделей принятия решений. Для этого берется некая временная выборка цен, и по ней подбираются параметры системы уравнений таким образом, чтобы иметь минимальное расхождение между результатами расчетов модели и реальными ценами. Такая процедура называется оптимизацией параметров.

Однако здесь трейдера подстерегает логическая ловушка: прошлая историк финансовых цен предоставляет ему только один образец событий на рынке капиталов, а не тысячи отдельных и случайно распределенных вариантов, как этого требует теория вероятностей и методы ее оценки случайных последовательностей. Случайные события могут появиться только из будущего. Потому что любое событие прошлого или настоящего есть результат логической последовательности взаимосвязанных событий. А это и есть исторические ряды финансо-вых цен,

Для конкретного ряда данных несложно найти параметры торговой системы методами оптимизации. Но как найти параметры для одной из тысячи случайно распределенных вариантов ценовой последовательности, которая может появиться из будущего? Положительного ответа на этот вопрос быть не может.

Устойчивость vs. Оптимизация

Дискуссия об устойчивости торговых систем (робастности) возникла не на пустом месте. Даже взяв самую примитивную торговую систему - скользящие средние, - можно легко убедиться, что на одних временных участках лучше работают одни параметры усреднения, а на других участках другие. В более сложных моделях рынка с множеством уравнений количество параметров возрастает, и одновременно возрастает неустойчивость этих параметров. Очень соблазілггель-ным оказалось использовать нейросети для создания торговых систем, но они почти моментально выскакивают в область переобучения. Чем больше параметров у торговых систем, тем чаще робастность этих систем терпит фиаско на более коротких интервалах времени.

Причины неустойчивости параметров оптимизации заключаются в том, что временная последовательность цен есть последовательность случайная и нестационарная. Тот факт, что мы имеем дело с нестационарной посЛеДоВаіеЛЬНис-тью, приводит на одном временном участке параметры модели к одним значениям, а на другом участке - к другим, отличным от первых. Понятно, что со временем параметры модели доводят до неустойчи вости саму модель, и требуется переоптимизация ее параметров

Случайная последовательность цен на финансовом рынке представляет собой систему, испытывающую непредсказуемые воздействия. Скорее всего, создать устойчивую во времени (робастную) торговую систему с оптимизируемыми параметрами на случайной последовательности цен невозможно. Невозможно потому, что параметры торговой системы ни когда не будут устойчивыми во времени на нестационарной последовательности цен. В таких условиях устойчивой (робастной) может быть только торговая система без параметров.

Сложные математические системы уравнений не всегда применимы к финансовым рынкам. Вот

вам аналогия. Слесарь с незаконченным средним образованием может иметь вполне адекватную модель авт омобиля в голове. А математик е заведомо непригодными для практики уравнениями, в которых будет много переменных, ни когда не починит и не построит даже телегу. Математика, конеч но, ииструмеігг хороший, но только при компетентном ее использовании.

Простые и надежные торговые системы

Торговые системы без параметров - самые надежные системы. Элементарная система без параметров - ВОН (Buy and Hold - «купил и держи»). Система ВОН надежна по простой причине - ее доходность органично согласована с текущим состоянием рынка: если на рынке наблюдаются большие колебания цен, система показывает большие колебания текущей доходности; если колебания умеренны, то и доходности умеренные. Система не содержит никаких параметров и идеально согласована С рынком.

Есть еще одна интересная, надежная система без параметров -покупка биржевого индекса. Под этим понимается покупка портфеля акций, из которых состоит им

деке. Переиграть такую без параметров торговую систему крайне сложно. У этой системы только один недостаток - не всегда приносит прибыль. Рынки проводят 20-30% времени в импульсных трендовых движениях, когда и делается основной доход. А 70-80% времени рынки проводят в коррекционных движениях, или в боковом тренде, когда появляются основные убытки. Для спекулянтов, у которых проблемы с наличием времени, такая система непригодна.

Торговая система без параметров

Ранее мы уже обсуждали Вариант построения торговой системы, которая способна формировать механизм положительного накопления прибыли из потока случайной последовательности цен. Недостач

и для коротких позиций:

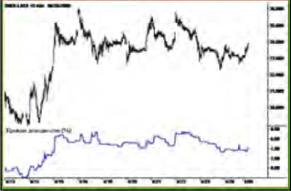

5 АКЦИИ СУРГУТНЕФТЕГАЗА И КРИВАЯ ДОХОДНОСТИ ДЛЯ 15-МИНУТНОГО ИНТЕРВАЛА

ком такой торговой системы является наличие двух параметров, поиск которых ведется путем оптимизации. Тем не менее, основную конструкцию такой торговой системы вполне можно использовать для создания Солее усовершенствованной

Правило 1. На рисунке 1 схематично показаны условия входа в рынок с длинной позицией по цене закрытия последнего сформировавшегося Сара. Более точно вход в рынок осуществляется при выполнении следующих условий:

Я. * Я. ,

[(Я,+Д)/2> С,+Д.

Правило 2. На рисунке 2 схематично показаны условия входа в рынок с короткой позицией по цене закрытия последнего сформировавшегося бара. Логика входа в рынок осуществляется при выполнении следующих условий:

L, -с

И, < н,_,т

(Я, *L,)/1<H, -Д.

Правило 3- Если правило I или правило 2 не выполняются, то следует выйти из рынка, находиться вне его.

Данная торговая система содержи!' только один параметр - Л. На самом деле значение этого параметра несложно найти из числовых характеристик самого бара Покажем, как это сделать. Пусть О, -цена открытия і-го бара, а С, - цена Закрытия і-го бара, Рассмотрим коэффициент ft для длинных позиций:

Коэффициент ft изменяется от О до I. Если fe=0, то наблюдается бар типичного бокового тренда. Если к=1, то имеет место бар на разогретом трендовом рынке. Следуя этой логике формирования баров, можно сказать: когда k= 0, и наблюдается боковой тренд, то значение Л должно быть достаточно большим. чтобы условия входа в рынок не выполнялись 8 случае, когда ft = J и явно выражено импульсное движение рынка, значение Д должно стремиться к нулю. Отсюда очевидно, что Д может быть равна:

Д=(Н

гФі)*(1-к).

Таким образом, параметр Д можно находить индивидуально для каждого бара. Никакой оптимизации параметров по историческим данным проводить не надо

Примеры конкретной реализации

На рисунках 3-5 показаны результаты реализации торговой системы без параметров на примере внутридневной торговли акциями РАО ЕЭС, Газпрома и Сургутнефтегаза. На рисунках видно, что кривая доходности с положительной составляющей - это вполне достижимый результат для торговой системы без параметров.

Недостатком такой торговой системы является просадка кривой доходности на некоторых временных участках. О том, как снизить появляющуюся просадку кривой доходности, мы расскажем в следующих главах,

Диверсификация по времени

Ценами на биржевом рынке управлять нельзя, на биржевом рынке управлять можно только рисками. Не подлежит сомнению факт, что поток биржевых цен представляет собой случайную, нестационарную последовательность иен. Так что осталось только разработать механизм управления рисками на нестационарной последовательности биржевых цен.

Ранее нами была описана торговая система, которая дает возможность на случайной последовательности цен получать кривую доходности с положительной составляющей Недостатком такой торговой системы является просадка кривой доходности на некоторых временных горизонтах. Особенно наглядно это проявляется при рассмотрении кривой доходности на временных горизонтах разной величины. Именно на разных временных горизонтах наблюдается различная результативность торговой системы.

Наглядно это можно посмотреть на рисунках 6-8, где показаны динамика цен акций РАО «ЕЭС России» и кривые Доходности для различных временных горизонтов за 72 торговых дня в 2004 году. Эти рисунки доказательно демонстрируют, как на одном и том же временном отрезке, но с различными временными горизонтами изменяется доходность торговой системы и просадка кривой Доходности. Закономерностей между величиной временного горизонта и величиной просадки кривой доходности быть не может. Причина тому нестационарная последовательность биржевых цен Значит, существует необходимость найти такой механизм распределения депозита между временными горизонтами, который приведет кривую доходности к меньшим просадкам.

Нарезка времени

Поскольку временная последовательность биржевых цен есть случайная последовательность, то и в разных временных горизонтах проявляться эта последовательность будет по-разному. Следовательно, вполне логично предположить, что существует такой временной горизонт, где комбинация баров будет показывать положительную доходность.

В Качестве примера рассмотрим работу биржи ММВБ. Торговая сессия длится 495 минут (с 10:30 до 18:45). Произведем 15-ми-нутную нарезку временных горизонтов. В результате получим 33 временных горизонта: Д

]'

ип'=15 мин, Д

2™'=30 мин, Д

31га'=45 мин, .... Дзз'™=495 мин. В каждом временном горизонте рынок развивается как нестационарный, случайный процесс. И кривая доходности в каждом временном горизонте получается индивидуальной и независимой от других горизонтов. Об этом наглядно свидетельствуют рисунки 6 8.

Обозначим через R величину риска, который допускает инвестор. А под риском, как правило, понимается просадка кривой доходности. Если на каждом временном шаге, на t-м временном горизонте отслеживать доходность, то несложно выявить просадку доходности ниже риска R. Как только выявился временной горизонт, где просадка доходности превысила заданный

РИСУНОК 9 ВОСХОДЯЩИЙ ТРЕНДА В РАЗЛИЧНЫХ МАСШТАБАХ ВРЕМЕНИ

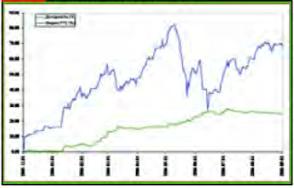

РИСУНОК 10 ИНДЕКС РТС И ДОХОДНОСТЬ ПОРТФЕЛЯ %

риск Я. следует временно воздержаться от инвестирования средств в данный горизонт

-.

Понятно, что именно для этой процедуры и нужна нарезка времени. Суть процедуры сводится к тому, чтобы отсекать вложение средств во временной горизонт, который показывает просадку депозита больше риска Я

Направление движения рынка

Рассмотрим, как проявляют себя бары различных временных горизонтов на восходящем тренде. Ранее нами уже описывались правила входа выхода из рынка. Представляется интересным, как зги правила работают на различных горизонтах.

На рисунке 9 представлен восходящий тренд акции РАО «ЕЭС России» от 10 февраля 2006 г. в различных масштабах времени: для A

1"=1S мин и так далее до А

3з"™=495 мин. Показательным является тот факт, что из 33 временных горизонтов 6 не дакгг никаких сигналов к открытию длинных позиций на растущем рынке. Для случайного процесса - это вполне естественно. Если аналогичный рисунок рассмотреть на примере бокового тренда, то, понятно, что из 33 временных горизонтов будет примерно одинаковое количество сигналов как на открытие длинных позиций, так на открытие коротких позиций, так и на нейтральные позиции.

Каждый і-й временной горизонт живет своей жизнью, не зависящей от жизни других горизонтов. Если нарезка временных горизонтов состоит из N штук, то на фиксированный момент времени можно найти, что Ы’ временных горизонтов сигнализируют к открытию длинных позиций, N временных горизонтов сигнализируют к открытию коротких позиций и W горизонтов не дают никаких сигналов. При этом N=N‘ +N'+W

C.

Очевидно, что если N’>N\ то имеет' место начало восходящего тренда, а при N

->N

-+N'' наблюдается подавляющее превосходство длинных позиций на рынке. Именно эта ситуация и показана

Отличительная особенность торговых роботов состоит в том, что они работают по принципу готовности непрерывно контролировать риски.

Литература

Чеботарев Ю. Охота на случайный процесс // Валютный спекулянт, 2006, № в, с. 46-46.

Чеботарев Ю., Яшин С Доходность случайной последовательности цен // Валютный спекулянт, 2006 N*> 9, с 40-43

сунке 9. Таким образом, от того, каких временных горизонтов N', N или Jvf - на рынке больше, таково и направление движения рынка. Это очевидный факт.

Распределение депозита

Рассмотрим, как распределять депозит между временными горизонтами на примере длинных позиций. Произведя нарезку горизонтов, можно найти количество временных горизонтов N*, сигнализирующих к открытию длинных позиций.

Из этого количества N* несложно отобрать такое количество временных горизонтов N/f, у которых просадка доходности меньше рис ка R. Выделяя конкретному инструменту депозит D, всего лишь достаточно равномерно распределить средства между N

K* временных горизонтов, и каждому из них выделить средства в размере -

М?-

Особенности контроля за рисками

Механизм распределения средств между временными горизонтами и механизм выявления направления движения рынка на нестационарной последовательности биржевых цен показывают, насколько сложной процедурой они являются. Трейдеру биржевого рынка такая работа не под силу. Никакие группы высококлассных специалистов фондового рынка не в состоянии отследить в непрерывном режиме риски биржевых операций на огромном количестве биржевых активов. Эго в состоянии сделать только автоматы.

Поскольку контроль рисков является единственным механизмом управления капиталом на бирже вом рынке, то становится очевидным, что без создания торговых автоматов (торговых роботов), непрерывно контролирующих ценовые движения на биржевом рынке, невозможно эффективно управлять рисками. А вот представленные в данной статье технологии автоматического управления рисками и крупными активами - дают возможность непрерывно отслеживать риски на широком диапазоне биржевых эмитентов.

Отличительная особенность торговых роботов состоит в том, что они не работают по принципу протезирования рынка. Они работают по принципу готовности непрерывно контролировать риски и непрерывно отслеживать направление движении рынка, В результате получается технология, для которой не важно, куда движется рынок. Эта технология позволяет с заранее заданными рисками получать стабильный доход.

Известно, что управлять крупным капиталом с минимальными рисками можно только путем глубокой диверсификации по множеству активов. Эго обусловлено тем, что задача крупного капитала, в первую очередь, сводится к сохранению самого капитала, во вторую очередь - к приумножению этого капитала Для этого главное - не стремиться зарабатывать много, <» стремиться зарабатывать постоянно с минимальными, контролируемыми рисками.

Пример управления портфелем с крупным депозитом показан на рисунке 10. Состав портфеля представлен в таблице 1. Торговый робот управлял портфелем с заданными рисками не более 10%.

Кривая доходности, показанная на рисунке 10, имеет характерную особенность: за 9 месяцев (с 01,12.2005 г по 01.09.2006 г.) не наблюдалось просадки доходности болея; 10%. Тогда как индекс РТС показанный для сравнения, в пери од падения, в мае-июне 2006 г., по казал максимальную просадку более 50%. Таким образом, создание алгоритмов, контролирующих риски инвестиций, и реализация на основе этих алгоритмов торговых автоматов, непрерывно контролирующих риски инвесторов на биржевом рынке, становится вполне обычным делом

Содержание раздела