Юрий Чеботарев - Торговые роботы: от инстинкта к алгоритму

Что более эффективно на финансовом рынке - инстинкт трейдера или алгоритм торгового робота? Финансовая целесообразность - вот критерий, по которому различаются работа трейдера и алгоритм торгового робота.«Охота на рынок»

Бытует мнение, что между эно ниями трейдера и результатами его работы на рынке никакой корреляции нет. Мол, отсутствие у трейдера знаний экономики, мате матики или теханализа не мешает ему преуспеть. Трейдер рассматривает себя гггі рынке в роли охот ника. Он использует единственно правильный инструмент для «охо ты на рынок» - инстинкт. Дескать, только инстинкт и может работать при интерпретации «охотничьего хозяйства* под названием финансовый рынок

Осталось только выяснить, на сколько эффективен инстинкт «охотника :jn рынок*. Для этого требуется найти коэффициент полезного Действий (Кпд) этого МН стинкга трейдера. Сделать это с точностью достаточно сложно. А вот примерную оценку дать можно.

Многолетний опыт британской букмекерской компании JG Index, pic. показывает, что 95% «охотни ков на рынок* FOREX проиг рывают рынку [1], и только 5% охотников добиваются успеха. Следовательно, і іримері іый кі щ инстинкта «охотника п;і рынок» -5%. Даже по сравнению с паровозом это более чем скромно.

Что мешает эффективной торговле?

Эффективной торговле гм фи НаНсоВом рынке инвестору ме шают два обстоятельства. Первое - постоянное стремление восполь зеваться инстинктом «охотника на рынок». Второе - непрерывные попытки предсказать будущие цены іфинансовые активы.1 Іепрофессиональные инвесторы упорно пытаются подменить опыт инстинктом охотника. Причиной тому жадность, которая про является в виде постоянного недовольства своими доходами. Вместо того чтобы глубоко изучать рынок, инвестор полагается г га индивиду альные особенности, которые яко бы присуши только ему одному. Вообразив себя весьма удачливым охотником, непрофессиональный инвестор получает нужную дозу адреналина, которая придает ему уверенность в правоте своих суж дений о поведении рынка. Итог -рынок учит неопытного инвестора болыііи.?.н убытк;гми.

Зарабатывать Деньги :кі спекулй циях и давать прогнозы цен на финансов ejc активы - не одно к то же. На рынке существуют колеба тельные движения цен со случай ной длиной. Человеку не дано предугадать, какие будут цены через фиксированный промежуток вре мени, Инвестировать в то, что ры пек рано кти поздно вырастет, -просто абсурдно.

И снова о возможности прогнозов

Предсказать цену :j<l финансовые активы невозможно -этот тезис вызывает массу споров. Большинство приводят довоДЫ ИЗ теории Вероятностей о том, что вероятностный (статистический) прогноз цен возможен к нужен.

Стоп! В исходном тезисе зало жена неточность, 1 Іредсказать невозможно точную цену или просто цену? Никто к не возражает, что точно предсказать цену невозможно. Что значит - пред сказать точно? Это значит, что вероятность появления этого события равна 1. Именно так спс циап исты по теории вероятностей трактуют необходимость тол ько вероятностного (статистического) прогноза. Утверждается, что любой прогноз :ш финансовом рынке г:прогноз вероятностный (статистический).

Если прогноз оправдался пол ностью, то его вероятность равна т, гг если частично, его вероят ность меньше I. Однако правда жизни « том, что вероятностный прогноз цен мало кого интересует, особенно инвесторов. Только инвестор камикадзе способен ин вестировать средства с вероятностью. Такие инвестиции, скорее, похожи :Jri тотализатор, где сделки Заключаются На основе то ЕЙ ИЛИ к:ее'К вероятности события или результата. Отсюда простой вывод -вероятностный (статистический) прогноз цен на финансовом рын ее: никому не нужен.

Инстинкту охотника к предска эаниям гггі рынке можно противо поставить сегодня только одно -торговых роботов. Роботы для того ?. нужны, чтобы не было и крови адреналина. Роботы осторожны от рождения. Торговая система, заложенная роботу я виде алгоритма, жестко л без эмоций просчитывает профит-фактор и максимальную просадку депозита. Такой -етге'-ритм работает целесообразно е: финансовой точки зрения,

Финансовая целесообразность -ЕЕ'1.' критерий, отличающий результаты работы торгового робота к неіірофессионального ^ івестора.

Переиграть рынок?

Человек не может г течение долгого времени переигрывалъ рынок. С этим утверждением спорить было сложно. Пока не появились торговые роботы.Работу человека на финансовом рынке нельзя сравнивалъ с работой торгового робота по не сколь ким причинам.

Во первых, человек в состоя нии отследить динамику всего лишь нескольких финансовых ак тивов ггк рынке. Торговый робот отслеживает динамику активов на два-три порядка больше, его ограничивает только мощность компьютера.

Во-вторых, человек способен работать с ограниченным набо-ром торговых стратегий. Торговый робот способен работать с неограниченным набором страпге :кк. Ограничителем выступают опять же только возможности компьютера.

В третьих, торговые роботы спо собны вести операции на нескольких биржах в течение 24 часов. Человеку такая работа физически не под силу.

План построения торгового робота

План по разработке торгового робота можно представить следующим образом.Целью создания торгового ро бота является устойчивое получе ние прибыли от спекулятивных операций г га финансовом рынке.

2. Задача - разработать устой чивую и прибыльную стратегию для спекулятивного рынка.

3. Предмет - хаотический про цеос ценообразования г га финан совом рынке.

4 Метод решения задачи - создание устойчивой торговой системы, позволяющей извлекать прибыль из хаоса цен на финансовом рынке.

5. Условия:

- уровень стоп-лосса (stop-loss) должен быть определен до момента входа в позицию;

- уровни стоп-лосса и прибыли (take profit) Должны легко определяться и нести в себе простейшую смысловую нагрузку;

- на определение уровня сгоп-лооса не должны оказывать влияние никакие субъективные факторы, например, размер счета, невозможность физического наблюдения за поведением рынка в течение всего времени его работы, настроение, самочувствие, психологическое давление и напряжение, постороннее мнение и пр.;

избранная торговая система не должна подвергаться корректировке в процессе работы торгового робота и может пересматриваться и совершенствоваться только вне биржевой сессии, отказ от торговой системы в процессе реальных операций на финансовом рынке не допускается;

- перед началом практического использования робота торговая система должна быть многократно опробована в виртуальном режиме.

Путь к алгоритму

Торговая система это фундамент, лежащий в основе любого торгового работа. Любая торговая система является не чем иным,

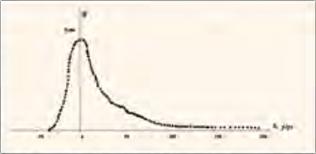

Рио, 1. Плотности роснродилоііич у олуіойиой нтнгичимиі * до» яалютмого курса евро к доллару США - EUR,'USD (ингорлол промахи 60 міяіут).

как системой принятия решений на основе предыдущей информации. Система принятия решений это и есть алгоритм. Предыдущая информация, или история рынка, используется для того, чтобы проверить (провести т н. back resting) правильность исходных математических моделей рынка

В последние годы широкое распространение получили так называемые оптимизационные модели финансового рынка. Опыт использования оптимизационных моделей рынка показывает, что это тупнко вый путь в построении торговых систем 12].

Приводам еще один довод, объясняющий отрицательные стороны оптимизационных моделей рынка и back testing'a. Оптимизационные задачи - это продукт т.н. некор рентных задач. Поскольку на финансовом рынке нет устойчивых ценовых движений, искать эаконо мерности здесь бессмысленно.

Если рынок рассматривать как броуновское движение, результат будет куда лучше, чем искать и нем устойчивые тренды [3]. Точ ный прогноз рынка сделать невозможно, как невозможно точно спрогнозировать будущее - вот ба за, на которой нужно строить торговую систему. Финансовые рынки моделировать, кик это принято в Некорректных Задачах, Het teJleco образно. На рынке чужие моделировать риски. Л куда движется ры-нок, никто ие знает.

При использовании оптимизаци ошікх моделей понятие риск подменяется понятием функционал управления Функционалом управления можно так посгроітгь расче ты «задним числом», »гш риски будут минимизированы, а доходы максимизированы. Налицо кон фликт между рисками и функционалом управления. В жизни функционал управления отсутствует, в жизни результат определяют риски. Так что оптимизационные модели рынка далеки от реальности. Это, скорее, разглагольствования

о том, сколько можно было Заработать «вчера», но никак не «яеіэ.'-ра».

На чем должна быть основана система?

Чтобы оценить тортовую систему, надо найти ее устойчивый параметр. Доходность торговых операций таковым параметром не является, поскольку прошлые ус пеки торговой системы г го являют ся гарантией будущих прибылей, В ее основе должна лежать некая функция, зависящая от доходности системы, Только тогда можно го ворить, что система даст нам прибыль на временном отрезке инвес-тиций, только тогда можно получить оценку этой прибыли.Покупан ;-й актив по цене к продавая его по цене р/¦', трейдер Получает Прибыль, которая оПре далнется как

І ipf-p'r).

f=I

Кугігш .'-ft актив по цене p]"1, трейдер не знает, по какой цене д ,1 он продаст этот актив. Понятно, что величина (д /¦ д !,:г; - есть величина случайная, 15 качестве устойчивого параметра торговой системы можно рассмотреть плотность распределения случайной величины s, Гр." - В самом дел е, плотность расп ределен ия есть функция, зависящая от доход ноет и торговой системы, Бели ве личина Гр." р/'г')>0, торговая сис тема работает прибыльно. Если величина Гд."1 р^>) <о, торговая

система работает убыточно.

В работе [3 рассматривалось создание торговой системы автора. Там говорилось, что важнейшим Правилом Прибыльности тор говой системы является условие, при котором

ф #

J Я.

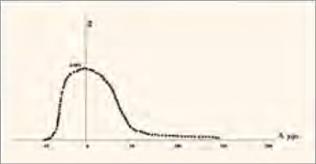

Рис. 2. Плотность распределения д случайной величины в для валютного курса фунта стерлингов к доллару США - GBP/USD (интервал времени 60 минут).

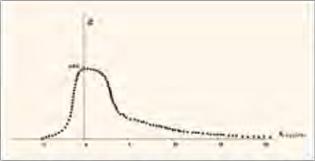

Рис. з. Плотность распределения g случайной величины s для курса акций нефтяной компании ЮКОС - YUKO (интервал времени 20 минут).

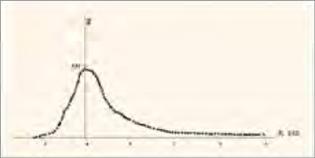

Рис. 4. Плотность распределения g случайной величины б для курса акций компании Walt Disney Company - DIS на NYSE (интервал времени 1 сутки).

Покажем это на конкретных примерах. : 1;l рисунках 1-4 представлены іілстности рас; іределе нин <i случайной величины s = (p,!dl - р.';г) для следующих финансовых активов г валютный курс евро к доллару США - EUR/USD (интер вал времени 60 минут); валютный курс фунта стерлингов к доллару США GBP/USD (интервал 60 ми ігут); курс акций нефтяной компа тки ЮКОС - YUKO (20 минут); курс акций компании Walt Disney Company гга NYSE (временной ин тервал : сутки).

Эти рисунки наглядно показывают следующее. Во-первых, соблюдается Важнейшее правило при быльносги торговой системы, а именно;

0 я

jVA <jgt А-

Это правило свидетельствует, что при ; >» торговая система работает прибыльно.

Во-вторых, плотность распределения g случайной величины s Гг; " - р представляет собой устойчивую функцию, зависящую от доходности торговой системы и не зависящую от времени, Тот факт, что плотность распре деле ния t; гг с зависит от времени, дает возможность оценить доходность торговой системы. Очевидно, что доходность торговой системы для актива ; равна

А

Альтернатива инстинкту

Дискуссия о возможности переигрывать рынок в течение долгого времени носят, скорее, академический характер. Возможность победить рынок практически невероятна - так же, как и абсолютно точный прогноз цен.Прогнозы цен на финансовом рынке дело финансово нецелесообразное. Мало того, что точный прогноз цен сделать никто не может, так никто не может сказать, к каким рискам могут привести такие прогнозы, если инвестор ими воспользуется.

Инвестора в первую очередь ин тересуюг риски, с которыми он может сголкнуіъся в процессе ра-боты на спекулятивном рынке. Альтернативой прогнозам цен как рая и выступают такие торговые системы, которые умеют просчитывать не только профит фактор, но и риски инвестора.

Зачем переигрывать рынок, ког да есть альтернатива - следовать за ним. Только торговые роботы способны делать непрерывный анализ и контроль движения рынка. Инстинкт «охотника на рынок» тут Не поможет.

Добиться финансовой целесообразности на спекулятивном рынке можно только с помощью торговых роботов. И доказывают это результаты работы .

При подготовке статьи использованы материалы сайтов: , . го, fee.га, . О

Юрий Чеботарев

Литература;

i Murphy Р. Tine player who bet 5m pounds on Hague // The Guardian, 2001, January 18, p. }.

2. Чеботарев Ю. Правила для управляющего акгизами // Валютный спекулянт, 2004, N° 4, с. 60-63.

3. Чеботарев Ю. Еще раз о прогнозе и построении системы // Валютный спекулянт, 2004, № 3, с. 48 51.

4. Чеботарев ІО. Торговые роботы: переиграть Всех // Валютный спекулянт, 2004, № 5, с. 30-33-