Чеботарев Ю. - Торговые роботы как новая альтернатива

Попытки дать прогноз финансового рынка с помощью экономических индексов не всегда приводят к желаемому результату. А способны ли фундаментальные показатели предсказать финансовый кризис, и можно ли обойтись вообще без прогнозов? Современные информационные технологии дают ответ на эти вопросы и открывают новые возможности перед инвесторами.

«У меня нет опасений за будущее...»

Великая депрессия в США нача лась з октябре 1929 года. А незадолго до этого проходила ина угурация очередного американско го президента. В своей речи Гер берт Гувер сказал топи: *У меня нет опасений за будущее нашей страны. Оно светится надеждой. Мы смотрим в будущее с оптимизмом».В самом деле, вторая половина 20-х годов проходила на волне заметного роста производства, повышения доходов населения, значительного уменьшения безра ботицы. 'і январе 1929 г. курсы биржевых индексов были в три раза выше, чем пять лет назад. Экономические показатели США вселяли оптимизм л надежду на длительное процветание. На фо-гге этих прекрасных эконом ичес ких показателей и начался обвал биржевых котировок. К концу октября индекс Доу-Джонса упал почти вдвое. Началось снижение іжгг ііа рынках сырья и продо вольствия.

За последующие пять лет Вели кая депрессия втянула в воронку обнищания десятки миллионов людей. В 1932 г. металлургическая промышленность США работала на 12% своих мощностей. Во многих штатах появились мертвы с городи. где почти все предприятия были закрыты.

Как водится, причины нашли быстро. Это и финансовые пирамиды. и биржевые кредиты для маржинальной торговли ценными бумагами, и инвестиционные тресты. Удивительно другое: до октября т 929 г. фундаментальные эко номические показатели США гге предсказывали никакого краха.

Второй пример из истории. Н декабре 1945 г. Великобритания заключила с США кредитное со глашение на сумму $3.75 млрд, и обязалась к июлю 1947 г. ввести и поддерживать внешнюю конверти руемость фунта стерлингов. Великобритания занимала важные позиции в мировой экономике и торговле, ее послевоенные экономические показатели постепенно улучшались.

В июле 1947 г. опрос г гл амери камские доллары, который Велико-британия удовлетворяла из средств займа и и:і собственных запасов, превысил все прогнозы. Натиск г гл банки был такой силы, что многие стали опасаться девальвации фунта стерлингов. В начале августа из суммы займа было израсходовано $2.7 млрд Премьер-министр К. Эттли 21 августа отменил конвертируемость фунта стерлингов []), Односторонний отказ платить по обязательствам, почти дефолт. Хотя фундаментальные показатели экономики Великобритании не предсказывали никакой финансо зой катастрофы.

Подобных Примеров и:: истории финансовых рынков можно приве стхх немало, и все они порождают вопрос. А в состоянии ли фундаментальные экономические пока затели предсказать кризис? А может быть, финансовые рынки вообще не прогнозируются, и требуются принципиально новые ме толы анализа?

Показатели выходят по расписанию

Для того чтобы разобраться в этих вопросах, рассмотрим азы фундаментального анализа.Принято считать, что фундаментальный анализ изучает международные экономические события, финансовые и политические факторы, их взаимосвязь и влияние на поведение рынков [2]. Все известные фундаментальные факторы ус ловно разделены на четыре категории: экономические показатели, финаіхсовая политика, іюлитичес кие события, кризисы.

Основное внимание в фундаментальном анализе уделяется экономическим показателям, и вот почему, Фундаментальные анали тики часто акцентируют многозначительность своих анализов тем, что невозможно предвидеть регу лирующие действия финансовых властей, кризисы и природные катаклизмы, тогда как публикация экономических показателен носит плановый характер и появляется строго по расписанию. А уж если по расписанию выходят показате ли, то вполне можно построить разумные и своевременные прогнозы будущего движения цен на финансовые активы.

Вполне разумно, осталось только выяснить содержание планомерно публикуемых экономических показателей, чтобы понять, я самом ли деле э~и показатели могут прогнозировать цены финансовых активов. Таких экономических показателей более 40. Остановим ся только на двух больших группах экономических индексов.

Первая группа

К первой группе ОТНОСЯТСЯ ИИ дексы, построенные на анали я с изменения цен и количества то-варов яо времени. Обозначим через pj- цену го товара (или ус лугй) я момент времени и через V. - количество і-го товара (или услуги) я момент времени і, где выбранная группа товаров состоит из f-;..... At Тогда первый важный экономический показатель -индекс потребительских цен (СРІ), который показывает изменения цен потребительской корзины (не которой выбранной группы това ров и услуг) на момент времени і:

ЪрІ*у/

Цена р , берется для условного базового периода. Например, в США я качестве отсчета зялт 1982 год.

Второй важный экономический показатель - ВВП (валовой внут ренний продукт). Если предположить, что состав производства в экономике остается неизменным (имеется в виду потребительская корзина товаров), а меняется только объем производства товаров и услуг, то реальный ВВП для време ни і равен:

паКЯЩ =ЪРІо*?І .

і 1

В отличие от реального ВВП, тихой же показатель рассчитывается в действующих ценах, он называет СИ номинальный ВВП:

t-л

Дефлятор ВВП

! realGDP,

является одним из показателей инфляции, он показывает, в какой степени рост ВВП происходит из за увеличения цен р;.

Рассмотрим внимательно, что есть р: и ’л, Понятно, что цена j го товара в фиксированный мо мент і ли может быть величиной постоянной, потому что цена на этот товар меняется. Если в одном месте на j й товар есть спрос, то здесь он будет стоить дороже, чем там, г;[с на него чет спроса. Спрос ігіі товар в фиксированный момент времени і определяется случайными желаниями л предпочтениями населения.

То же можно оказать и о коли честве покупаемого товара ?.:. Следовательно, с позиций математика значения р( и V.' - есть вели чины случайные, и ак изменение во времени (по і) представляет со Пой случайную последователь ноегь чисел. Отсюда - поведение во времени индекса потребитель схих цел и дефлятора ВВП также представляет собой случайную последовательность.

Выскажем предположение, что поведение индексов, я основе рас-чета которых лежат данные ко р/ и V:, мало чем отличается от чис ловых рядов, сформированных генератором случайных чисел. К числу индексов, рассчитываемых ио значениям р': и ?>, относятся: паритет покупательной способ: хости (ИР), индекс че г г производите лей (РРІ), валовой национальный продукт (GNP) и другие.

Вторая группа

ТУ*о второй группе индексов отно-Г?слтся тнк называемые диффузионные индексы. '2тч индексы являются показателями делового оптимизма участников бизнеса. Как утверждает фундаментальный анализ, такого рода индексы при меняются к;и; ДЛЯ Оценивания На правленности общественного мнения, так и для измерения динамики объективных показателей.Диффузионные индексы строятся на основе различных опросов населения под конкретные экономические: проблемы. Например, насколько благоприятны создавшиеся экономические условия для решения финансовых проблем, приобретения предметов дпитель ного пользования, трудоустройства, В результате опросов населе ння или группы экспертов находится процент ответивших по ложительно - и процент ответивших отрицательно - %І?о;,

Так, индекс настроения потре бителей Мичиганского университета рассчитывается как:

UMCSI, - 100+ %Ye,4i - %NOj.

Индекс уверенности потребителей находится КУК:

са - %Га*

1 %Y'*,+%Nol'

Поскольку диффузионные ил дексы строятся на основе опро сов. то важно понять, каково смысловое содержание величин л %NOj. Они основаны на мнениях экспертов (или населе ния), у мнение эксперта - это случайное предпочтение из случайной выборки, С позиций мате матки %Yes; и %No - это л росты е случайные величины, следовательно, поведение таких индексов во времени представляет собой ел у чайную последовательность.

К числу диффузионных индексом относятся индекс деловой ак тнвности (РМІ), индекс деловой ак тивносги ФРС Чикаго (РМІ FR Chicago) и другие.

Хаос или индекс?

Француз Луи Башедье очень хотел знать, почему колеблются цены акций и бондов на Парижской бирже. Он нашел ответ в броуновском движении и в 1900 г. представил общественности труд под названием «Теория спекуляций», где дап первое (до Эйнштейна) математическое описание бро уновекого движения.

Простейшее броуновское движение можно создать, подбрасывая монету'. Пусть х - есть резуль-тут подбрасывания монеты, Если монета упадет орлом, к х прибав-ляется 1. т.еги монета упадет решкой, от х вычитается 1. Обозначим вход х как .?(г), а выход х как х(і і О- Здесь і - представляет номер броска монеты, проще говоря, меру времени, Тогда динамическая система выглядит следующим об-разом ИІ:

х(і+ 1 )=х(і) - I. СОЛИ ВЫ!іаДаСТ

орел.

х(і +J)=x(i)-i. соли выпадает решка,

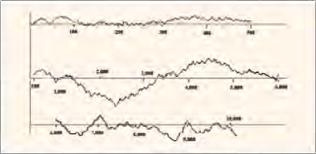

На рисунке і показан результат 10 тысяч бросков монеты как наглядный образец простого бро-уі іовского движення, Аналогичны й график можно получить с помощник генератора случайных чисел. Пусть г: 'А г - - случайные числа в интервале от о до т, Дннамичес кая система

Г* = 1 + [і-^]-[яЦ*і -0.5)1

показывает график простого бро уновекого движения, аналогичны й рисунку [,

Обратите внимание на послед нее уравнение - это аналог индекса настроения потребителей Мичиганского у: іиверситета (ІШСЭД, только результаты опроса населе-ния представлены случайными числами. А чем, собственно, могут отличаться результаты опроса на селения от случайных чисел? Ничем. потому что результаты опро-са населения - это случайная выборка из случайных желаний и предпочтений населения.

Так что же все-таки важнее на финансовом рынке - хаос и г. а индекс? Пожалуй, хаос. Потому что и: j дек о - понятие, придуманное для простоты логических рассуждений и, скорее, есть продукт уходящей эпохи экономического анализа, А хаос - явление объективное для финансового рынка

Отказаться от прогнозов?

Основная логическая цепочка фундаментального анализа строится следующим образом, Каждый индекс, з силу своего экономического содержания, имеет сложную связь с поведением финансового актива На основе предшествующей истории экономических показателей рынок создает свое мнение об ожидаемых эначе ниях индексов. Словом, делается прогноз ожидаемого значения ин-декса (как правило, такие прогнозы делаются по опросам экспертов), Наступает время публикации дан ных по индексам, Если опублико ванные данные существенно от л и чаются от прогнозных значений, то следует ожидать идти поив пых изменений в котировках финансовых активов, Такая логика имеет полное право на существование. Однако она не является единственной.

Обратите внимание - в основе логики фундаментального анализа лежит прогноз ожидаемых значений индексов. По известно и другое: оценка любой инвестиционной деятельности делается не но тому, как оправдается тот или иной Пре

ние. 1. Обргізоц простого броуновского движение, рвэупыш 10 г гост бросков могміы.

гноз, а по тому, какой величины будет доход. Можно ли обойтись вообще без прогнозов при работе на финансовых рынках?

Оказывается, можно, и тому есть примеры [4]. Для этого нужно всего лишь представить рынок как броуновское движение, Цены на финансовые активы изменяются хаотично, Инвестиционные страте гии на таком рынке должны стро иться по принципу извлечения прибыли из хаоса [$].

Почему зто оказалось возмож ным делать сегодня? Эконом ичес кие индексы как средство анализа финансовых рынков начали применит л с л по второй половине XX века. В то время стг:о не было серьезного прорыва я информационных технологиях, не было Интернета, мощности компьютеров тех лет :jc позволяли обрабатывать огромные потоки информации. Поэтому для оценки экономических процес сов применялись обобщенные (или усредненные) показе стели,

С началом информационной ре волюции оказалось возможным отойти от примитивного прогноза ожидаемых значений экономических индексов. Современные ком-пьютерные мощности позволяют использовать более мощный математический аппарат для анализа рынков. А для операций на финансовых рынках стало ВОЗМОЖНЫМ использовать торговых роботов.

Роботизация спекуляций

Как показывает история, фундаментальный анализ гге все гда мог предсказать приближение финансовой катастрофы, Конеч :jo, нельзя полностью отвергать положительные стороны фунда ментального анализа. Однако со временные информационные технологии открывают новые возможности прибыльного инвестирования я финансовые рынки.Во-первых, возросшие вычисли-тальные мощности компьютеров позволили использовать сложный математический аппарат, который, я свою очередь, дает возможности отказаться от прогнозов на финан совых рынках. Ведь до недавнего времени вся логика биржевых спекуляций строилась в надежде на рост/падение стоимости биржевого актива. Сейчас можно получать спекулятивную прибыль и без прогноза на поБышение/пон иженне стоимости актива. Торговым робо там безразлично, какие ожидаются цены і:а активы, высокие пли низкие. Они работают не по прогно зам, а по заданным алгоритмам, что выгодно отличает торгового робота от биржевого спекулянта.

Во-вторых, в периоды экономи ческих кризисов или форс мажор ных обстоятельств никакие резуль-таты фундаментального анализа не смогут уберечь капиталы инве сюра. Торговые роботы в такие кризисные моменты показывают положительные результаты и с успехом переигрывают инсайдеров и толпу L4J.

В-третьих, в практике биржевых спекуляций инвесторы иногда сталкиваются с проблемами, в ко торых фундаментальный анализ не может оказать абсолютно ггн какой помощи, История многих биржевых бумов показывает, что на пике цен стоимость кредитных ставок возрастает. Сделки РЕПО в этот момент стоят достаточно до рого, и игра «в короткую» становится малопривлекательной (исключая внутридневные операции). В период биржевого бума чаи большие потери несут тс инвесторы. которые покупают активы на пике цен, На помощь таким инве сторам могут прийти торговые ро боты. В этом случае робот действует не по принципу «деньги -биржевой актив - деньги», а по принципу «биржевой актив -деньги - биржевой актив».

Другими словами, инвестор все гда будет находиться при своем активе, а не при деньгах. По с помощью робота он букет дорого продавать актив, а затем дешевле откупать актив обратно, получая, таким образом, спекулятивную прибыль на игре »я короткую» и не оплачивая РЕПО. К моменту, когда стоимость актива достигнет дна, робот заработает прибыль, достаточную для покрытия всех из держек биржевого бума.

В-четвертых, известно, что в краткосрочном периоде (внутридневные операции с коротким интервалом времени) изменение ко-тировок биржевых активов никак не связано с фундаментальными факторами ІЫ, а всецело опреде ляется случайными желаниями и предпочтениями участников рынка. Торговые роботы успешно ра ботают на внутридневных колеба ниях курсов активов и при этом осуществляют глубокую диверсификацию как по активам, так и по стратегиям. В этом аспекте бирже вой практики фундаментальный анализ абсолютно беспомощен.

Вероятно, эпоха фундаменталь і:ого анализа и дет к закату. Другими словами, фундаментальный анализ финансовых рынков свой социальный заказ выполнил. Совре менные информационные технологии раскрывают перед инвесторами более широкие возможности ио пользования компьютеров и мате магического аппарата для создания устойчивых торговых стратегий на финансовом рынке. Логическим за вершением таких стратегий являют с л торговые роботы, которые многократно упрощают работу инвестора и стабилизируют его до ходи есть з критические периоды финансового рынка ?

Чеботарев Ю.

Литерптура;

1. Аникин л.в. История финан совых потрясений. - Мп Олимп Бизнес, 2000.

2. Лиховидов Н.Н. Фундамен тальный анализ мировых валютных рынков. - Владивосток, 1999

3. Orlin Grabbe. Qiaos and fractals in the financial markets // The Laissez faire City times, Vol. 3, 1999, № Tl, p. 64.

4. Чеботарев Ю. Торговые роботы: переиграть всех // Валютный спекулянт, 2004, .V 5, с. 30-33-

5. Чеботарев Ю. Еще раз о прогнозе и [ юстрое ни и системы // Валютный спекулянт, 2004, № з, о. 48 51

6. Моисеев С. Рынок всегда прав?// Валютный спекулянт, 2004,