Ю. Чеботарев - Торговые роботы: вне политики, вне рейтингов

Негативные политические события и неожиданные решения властей всегда приводят к резким колебаниям котировок финансовых рынков. Предугадать эти события невозможно. А вот заработать на их последствиях можно. И спекулянты знают, как это сделать. Тому пример - недавние события вокруг акций российских компаний ЛУКойл, Газпром и Татнефть.

Деньги любит тишину

В период 1988-1993 гг. экономика Мексики развивалась успешно, а ее позиции г мире укреплялись. Долгосрочный внешний долг Пелл реструктурирован к не оказывал непосредстве иного давления на экономику страны. Прирост ВВП составлял в среднем 3% в год. Для иностранного капитала Мексика представлялась одной из самых приемлемых сфер приложении. К концу 1994 г. выяснилось, что Мексика и иностранные инвесторы стали жертвами своеобразной иллюзии.

За внешним фасадом политической и экономической стабильности по инерции сохранились высокие процентные ставки. Повышенная доходность тол кили инвестиционные фонды всех типов на пополнение портфели

ценными мексиканскими бумага ми, Однако местная валюта не была прикреплена к доллару и не находилась в свободном плавании. К курсу песо применялась систе ма «наклонного коридора», весьма похожая на режим российского рубли до дефолта 1998 г. Курс песо явно отставал от внутренней инфляции 1].

Кризис наступил в результате серии непредвиденных политических и криминальных событий, С одной стороны - сепаратистский мятеж бедных крестъян-индейцев в южном штате Чьяпас, показавший, что за фасадом внешнего благополучия скрывается проблема бедно сги многомиллионного населения. С другой стороны - убийство кандидата от правящей партии на предстоящих президентских выборах, вскрывшее неустойчивость политической системы и угрозу возрождения традиционного терроризма

Для иностранных МНtec-

торов этих событий оказалось достаточно, чтобы они стали опасаться ям сохранность капиталов. Деньги любят тишину, а не стрельбу террористов. Именно политические события явились тем «спусковым крючком», который запустил экономическую катастрофу в Мек сике. За несколько дней курс песо упал на 36% по сравнению с до кризисным уровнем. Попытки пра вительства разместить крупные займы валютных облигаций провалились. Хрупкая валютная стабиль ноетъ Мексики рухнула.

Сомнительные надежды

Макроэкономическая составляющая российской экономики с апреля 2,'у,^ г. не проявляет признаков устойчивого роста. Уверенности, что Россия удвоит ігвой ВВП к 2010 году, пока нет. Зато есть довлеющий над инвесторами фак тор страха - <оіело ЮКОСа». 1 Іо этому надежды ггтт сильный рост котировок фондового рынка в бли жайший год остаются всего лишь надеждами. Именно в этот период государство решает окончательно приватизировать компанию ЛУКойл, продав на аукционе принад лежащие ему 7-59% акций.

Сейчас мало кто сомневается, что владельцем госпакета акций ЛУКойла станет третья В США я шестая в мире энергетическая компания Conoco Phillips. По объему добычи нефти она почти вдвое опережает ЛУКойл, по продажам - почти одинаково, по размеру ?л-стой прибыли - российская компа ния в полтора два раза отстает от американской. Очевидно, что (ііс: нес ConocoPhillips ведет намного эффективнее ЛУКойла. Но цель государства состоит в смене стра тетин компании. Сделка с ConocoPhillips поможет ЛУКойлу выйти за рамки России к приобрести статус транснациональной корпорации.

Бычья стратегия

Глава ConocoPhillips Дж. Малва и президент ЛУКойла В. Алекне ров в июле, во время встречи с президентом РЪссии, фактически получили устное добро на сделку. Фондовый рынок впервые ям несколько месяцев забыл о «деле ЮКОСа». Политическое решение о сделке ЛУКойл-ConocoPhillips налицо. Пошли вверх цены не толь ко г гс акции ЛУКойла, г г о с на все остальные голубые фишки. А информацию эту, как водится в Рос сии, принесли инсайдеры,

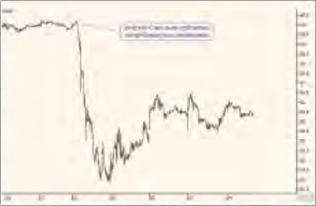

Официальная информация о том, что ConocoPhillips - главный претендент на госпакет акций ЛУКойла, появилась 27 августа 2004 Однако инсайдеры уже 22 августа первоначально резко прогнули рынок ВНИЗ, г: ЭПГСМ СТОЛН интенсивно открывать длинные позиции (рис. 1). После объявления официальной информации котировки акций ЛУКойла сделали до полнительный скачок я росте цен.

Как спекулянты могут заработать гге политических решениях экономического характера? Ответ напрашивается сам собой. Так же, как они переигрывают инсайдеров, потому что политические решения носят закрытый характер, о них знают только инсайдеры.

Позиция инсайдера на рынке примитивна

Операции инсайдера ни финансовом рынке Достаточно :іря митивны, потому что он использует всего лишь одну стратегию на одном финансовом активе. Это стратегия ожидания роста (паде ния) цены актива. Процесс ожидания роста (падения) - примитив ный прогноз, построенный на ирраііионалыіой іісихологии людей л их интуиции. В ожидании отсутствуют анализ рисков и какой бы то мн было расчет финансовой це лесообразности. Эго, скорее, похоже на сделки пари: кто-то выиграет или проиграет.

Позиция спекулянта на финан-совом рынке значительно богаче по своим возможностям. Во-первых, спекулянт обладает большей информацией о рынке И его акти-вах. Он никогда не работает с одним активом, г: создает портфель активов. Управление портфелем -эго испытанный путь к минимизации потерь. Во-вторых, спекулянту доступны стратегии хеджирования. С помощью хеджирования можно свести к нулю возможные риски и просчитать финансовую целесообразность спекулятивных операций. В-третьих, с развитием информа ционных технологий стало возможным использовать торговые роботы. О том, как торговые робо ты переигрывают инсайдеров, но дробно описано в [2]. Следует отметить, что роботы способны осуществлять спекулятивные one рации на одном активе для нескольких стратегий. Л на внутридневных операциях никакой инсайдер не может сравниться с результативностью робота.

Так, на внутридневных операциях с акциями ЛУКойла торговые роботы зя й дней, с 20 по .11 августа 2004 г., заработали 27-6% при-были от исходного капитала. Тогда как инсайдеры и лучшем случае заработали 10.2% от исходного ка питала. Такая эффективность ра боты торговых роботов говорит только об одном: любые полити ческие решения экономического характера только повышают результативность спекулятивных one раций торговых роботов.

Доходные спекуляции на некомпетентности

История финансового рынка знает огромное количество примеров, когда некомпетентные высказывания политиков приводили к резким колебаниям цен Гіи;: жевых активов, Российский фондо вый рынок этому г го исключение.

августа 2004 г. депутат Ю Савельев (фракция «Родина», Государственная Дума) і іублично потребовал расследования в отношении участия иностранного капитала в Газпроме. Котировки ¦ ікций газового гиганта к концу дня упали на 12.5% (рис. 2). После таких заявлений можно предположить, что высокая волатиль НостЬ российского фондового рынка обусловлена некомпетентностью большинства российских политиков.

ПРАКТИКА

Рис. 1. ВмугрмАИвпмиц димамика <А«м акций ЛУКойла мя MM86 с 18 иіігусти по 2 овмгвврв 2004 г. (10-миоутммв грифмкиі,

Некомпетентные высказывания политиков всегда приводят к одному результату - паническому бегству капитала с рискованных рынков. А вот опыт использования торговых роботов показан, что паника - это желанный объект для прироста капитала [3. 4]

Использование торговых роботов позволяет ежесекундно отеле живать состояние рынка. Это как раз та работа, которую человек не в состоянии выполнить. Роботы первыми отследят изменение тенденции в котировках и сами же первыми займут позиции на рынке в направлении тренда.

Предугадать заявления политиков, которые могут привести к панике на рынке, не может никто. Это случайное явление. Следовательно, появление паники на рынке от таких заявлений - тоже случайное явление. Получить спекулятивную прибыль г Гг l панике можно только и одном случае -если рассматривать рынок как ха ос и строить такую торговую сис тему, которая умеет извлекать прибыль из хаоса ценовых движе ник. Не зря успешные спекулянты :з своей практике всегда руководствуются следующим правилом: биржевой курс финансового акти-ва не имеет памяти, достаточной для прибыли, прибыль должна извлекаться быстро ~л На Коротких временных интервалах.

Так, на внугридневных операциях с акциями Газпрома торговые роботы за 3 ДНЯ, с 18 по 20 авгус та 2004 г., заработали 22.4% прибыли от исходного каптала Такая эффективность работы с акциями Газпрома говорит об одном: не компетентные высказывания политиков только повышают результативность спекулятивных операций торговых роботов.

От рейтингов к «эффекту текилы»

В конце февраля 1998 г. агентство Standard&Poor's снизило долговой рейтинг Индонезии. Не прошло и двух недель, как другое агентство, Fitch ІВСА, понизило долгосрочный кредитный рейтинг

Индонезии до уровня В-. Спустя два дня, в условиях неопределенности политической обстановки и Индонезии, полностью прекрати лась торговля индонезийской ва лютой, марта 1998 г. президент Индонезии Сухарто объявил об от ставке.

Конечно, нельзя однозначно утверждать, что рейтинговые агентства могут сместить президента страны. Однако влияние на экономические процессы внутри страны они оказывают существенное.

Отставка президента Индонезии Сухарто тут же вызвала «эффект текилы» - финансовый удар по другим странам. Волны индонеэий ского кризиса распростра нил ись г г,: многие развивающиеся рынки. Фондовый индекс Бразилии упал

г гг: 6,4%.

Если за рубежом рейтинги косвенно способствовали отставке президента, то в России пгг-и так же косвенно способствовали отставке сразу двух правительств -Черномырдина и Кириенко. Так,

Рис. 2. Внутри дневная динамика цен акции Газпрома на СПФБ с 16 по 24 августа 2004 г. (10-минутные графики).

Рис. 3- Внутридневная динамика цен акций Татнефти на ММВБ с 1 по 8 июля 2004 г. {10-минутные графики).

: 9 декабря : 997 г. агентство Standard# Poors понизило кредитный рейтинг крупнейшим российским компаниям. Котировки голубых фишек на фондовом рынке рухнули более чем на 7%. Министерство финансов России отказалось от финансирования дефицита бюджета через рынок ГКО.

Причиной дестабилизации рын ка ГКО явилось отсутствие полно ценного срочного рынка, что могло привести только к одному - к девальвации рубля. Форвардный рынок в то время представлял собой пороховую бочку банковской системы России. Достаточно ска ЧгГ.::. что контрактные цены российских банков перед нерезидентами Пыли неисполнимы на 50 70% от объема эахеДЖИрован ных средств.

S июня 1998 г. агентство Fitch ІВСА снизило долгосрочный кре дитный рейтинг России с ВЕН до ВВ, Н августа Т99Н г. рейтинговые агентства Moody’s и Standard# Poor's понизили долгосрочный кре дитный рейтинг России. В заявле : j и и Банка России говорилось: «Крупнейшие банки находятся на грани краха и выстроились в оче редь ям стабилизационными кредитами ЦБ. Курс доллара на межбанковском рынке покоряет все новые и новые высоты, а девальвация рубля кажется уже меньшим из зол». 17 августа 1998 г. Россия объявила дефолт.

Финансовый удар по другим странам («эффект текилы») переместился и:: России I! Латинскую Америку. Резкое падение фондо зых рынков Бразилии, Мексики, Аргентины н Чили усилило пани ческое бегство инвесторов, Толь ко в Бразилии перепуганные инве стары за один месяц вывезли почти млрд, тн сентября

г. на товарной бирже в Ньк> Йорке цены на кофе упали до .?.и-нимального за два года уровня. Возможная девальвация б раз иль ского реала серьезно угрожала дестабилизировать мировой рынок кофе.

Волны российского кризиса продолжали распространяться дальше по планете, г. сентября : 9УН г, агентство Fitch ІВСА пони зил о суверенный рейтинг Японии с А АД до ДД+.

Неспособность японских поли тиков решить насущные пробле мы экономики породила новую волну пессимизма среди бизнесменов. Индекс Nikkei-225 упал ниже отметки 14000, что поста вило :jm грань технического банкротства целый ряд японских компаний.

Понятно, что предугадать решения рейтинговых агентств невозможно. Л вот заработать l:;l их последствиях стало возможным.

Проблемы с отчетностью

Информации іные агентства

1 июля 2004 г. сообщили, что консалтинговая компания Ernst# Young отказалась заверить отчет Ность компании Татнефть за 2003 год по международному стандарту финансовой отчетности (МСФО), В этот же день акции компании упали я цене :j;l 5.6% (рис, з). Волна паники на рынке акций Татнефти последовало нс замедлите л ьно.

Поскольку паника - это желанный объект работы торговых роботов, то именно они смогли пер выми отследить изменение тенденции я котировках и занять позиции на рынке в направлении тренда, Так, гг;: внутридневных операциях с акциями Татнефти торговые роботы за 2 дня, с 1 по 2 ИЮЛЯ 2004 Г., Заработали 18% прибыли от исходного капитала, Такая эффективность работы с акциями Татнефти говорит сП одном: рейтинговые агентства свои ми решениями всегда способствуют повышению результативности спекулятивных операций торговых роботов.

При подготовке статьи использованы материалы сайтов: шила/гпит.т, wunv.expert.ru. ЕЭ

Ю. Чеботарев

Литература:

1. Аникин А.В. История финансовых потрясений. М, Олимп-Бизнес, 2000.

2. Чеботарев ІО. Торговые роботы; переиграть всех // Валютный спекулянт, 2004, №5, с. 30-33.

3. Чеботарев ІО. Торговые роботы как новая альтернатива // Валютный спекулянт, 2004, N° 7, с, 50-53.

4. Чеботарев Ю. Торговые роботы: от инстинкта к алгоритму // Валютный спекулянт, 2004, № 8, с, 50-53.

Содержание раздела