Чеботарев Ю. - Торговые роботы: переиграть всех

Игра инсайдеров, паника на рынке, крах и финансовые катастрофы -все это завораживает публику, близкую и далекую от финансовых рынков. Современные технологии управления активами позволяют создавать торговых роботов, которые с успехом противостоят этим негативным явлениям. Термин робот (robot) впервые употребил Ка|>ел Чапек в 1920 г. Под роботом чешский писатель понимал машину с человекоподобными свойствами.

Достаточные причины

В настоящее время под термином робот понимается автоматически действующее устройство, которое управляется компьютерным алгоритмом, способным самостоятельно принимать решения і! рамках технологического про цесса.Идея создания торговых роботов лежит, что называется, на поверх г гости. Известен факт, что ком пью тернью шахматные программы пе реигрывают шахматиста. С таким же успехом можно создать ком пьютерные программы (т.н. торго вы с роботы), которые будут переигрывать трейдера. К причин для этого достаточно.

Дисциплина робота намного превосходит дисциплину трейдера.

Она у робота железная, он те под вержен эмоциям и вирусным ибо леваниям. Робот не знает усталости, он выполняет операции строго по заданному алгоритму. Исполни тельностъ его превосходит любые возможности трейдера. Робот в состоянии совершать операции на биржевом рынке ежесекундно и по нескольким стратегиям одновременно. что абсолютно не под силу трейдеру. Алгоритм торгово го робота содержит стратегии по управлению рисками. Следователь но, никаких биржевых операций «гга авось» быть гге может, риски, заданные в стратегии, - под пол иым контролем строго.

Цель создания торгового робота - автоматизировать процесс тор говли на фондовом рынке с помощью торговых систем.

Психологическая составляющая

Известію, что финансовые рынки ничего не производят, а только перераспределяют активы. Откуда же берется спекулятивная прибыль? Она берется не из воздуха, она «отбирается» у непрофес сиональных инвесторов, а характерными особенностями этих и нвесторов являются жадность, страх и невежество.Жадность непрофессионал ьного инвестора проявляется в виде по стоянного недовольства своими до ходами. Ему всегда кажется, что рынок украл его прибыль. А потери на рынке его просто раздражают, Вовремя гге закрытые позиции разворачиваются против инвестора и приводят к большим убыткам.

Рынок перманентно учит жадного инвестора, превращал его в боль ноте адреналином. А вот торговые роботы гге регулируются ацренали ном, Они осторожны от рождения, Алгоритм управления рисками, принимающий решения по входу и выходу из рынка, не допустит авто магически превышения исходно за данной просадки депозита.

Первые потери неподготовленного инвестора приводят к эмоциональному потрясению и страху перед рынком. У инвестора возникает потребность з понимании со стороны, Нужен кто-то, чтобы подтвердить правоту в очередной попытке «жениться на рынке» [1J. Страх для торгового робота - по нятие чуждое, Никаких разреше ний ему спрашивать гге надо. Все требования к допустимым потерям «зашиты» в его алгоритме по уп равлению рисками.

Одно ня известных правил бизнеса гласит; «Не думай, что ты умнее и хитрее зссх на свете. Рынок объективно умнее и хитрее тебя, и он внимательно следит за твоими действиями». Как только неподготовленный инвестор нарушает уго правило, тут же образуется при быль в пользу рынка.

Схватка инвестора е рынком -это гге борьба человека с себе по добным. Это, скорее, схватка с монстром, не имеющим человеческих качеств и свойств, Исход та кой схватки г большинстве елуча св предопределен з пользу рынка. Изменить такой исход можно только одним способом, который на-прашиваетея сам по себе, - проти во поставить монстру без человече ских качеств и свойств торгового робота, у которого человеческий только «интеллект» (алгоритм),

Игра инсайдеров

Операции инсайдеров в боль шинсгве случаев законны, и наблюдения за этими операциями могут принести трейдерам немалую пользу, Информация о совер шениых инсайдерами покупках и продажах зачастую позволяет предсказать возможи ые изменения цены активов.Комиссия ПО ценным бумагам и биржам США (SEQ рассматривает и качестве инсайдеров акционе ров, владеющих более чем іо% ак ций этой компании, а также зыс-тг:их должностных лиц и директоров компании. Понятно, что инсайдеры - это элита акционеров компании, обладающая информацией, недоступной широкой общественности. Эта информация дает возможность инсайдерам скупить огромные объемы акций и получить прибыль (или продать все свои активы, избежав крупных потерь), прежде чем основная масса инвесторов разіуіяднт уд.іч ную возможность или приближаю щуюся угрозу.

Новости, полученные от компании, можно интерпретировать по разному, Высшие должностные ли ца компании знают больше о ее положении, чем биржевые а:гили-тики, и лучше видят перспективы будущего роста, Покупка акций инсайдерами почти всегда являет оя положительным сигналом, Чем больше акций принадлежит лыс шим менеджерам, тем более веро ятио, что решения приняты ими во благо акционеров. Продажа акций инсайдерами заслуживает пристального внимания, если она про водится высшими должностными лицами з больших объемах на фоне плохих фундаментальных показателей или чрезмерного взлета цены акций.

Атаки на серебро

Самая известная и роковая по пытка инсайдерской игры на рынке имела место в Т979 1980 го дах. Братья Ханты провели беспре цедент ную спекулятивную игру по скупке серебра, За несколько не дель котировки серебра взлетели с $5 до $50 за тройскую унцию. U истории биржевых спекуляций это событие записано как «атака Хантов». Взлет цен на серебро буквально озолотил Хантов.Однако радость братьев была недолгой, Роковым изъяном «атаки Хантов» оказался тот факт, что один 'а.і братьев оперировал на рынке фьючерсов и в нужный мо мент оказался гге и состоянии вне сти дополнительный гарантийный депозит порядка J100 млн Это вызвало панику и резкий откат цен на прежние уровни [2),

Но игра инсайдеров с ценами на серебро не закончена. Уоррен Баффет, вкладывая деньги в «веч

кие ценности», стал владельцем запасов серебра, эквивалентных пятой части мировой добычи. А его друг Билл Гейтс, по совету старшего товарища, постоянно скупает серебряные горнорудные компании по всему миру.

Позицию Баффета на рынке нельзя назвать чисто спекулятивной. Он, в отличие от братьев Хантов, не доверяет производным инструментам и инвестирует в реальный металл. Попытка группы крупных бизнесменов мира взять под контроль рынок серебра отличается от молниеносной атаки братьев Хантов тем, что основные усилия скопце trip Пропан U г га захвате г:е только наличных запасов металла, но -а его место рождений.

Каковы причины такого .многолетнего интереса к серебру со стороны инсайдеров? Кх две. Пер вая - чисто статистическая. За всю историю «[сбыто золота около 4 млрд, тройских унций. Серебра -40 млрд, тройских унций. Соотношение по добыче составляет 140. А соотношение сегодняшних биржевых цен на эти металлы - 1:50. Следовательно, цены г га серебро имеют пятикратный потенциал роста (подробно о динамике рынка серебра см. статью П. Боб рика «Баффет с Гейтсом в сереб ряном цвете» р настоящем номере журнала),

Вторая причина была установле на еще Исааком Ньютоном в XVIII веке. «Магическое* соотношение цен этих двух благородных метал

лов составляет і: Іо. Примерно таким оно было на протяжении нескольких столетий, начиная с XIV века и до тех пор, пока золото не начало вытеснять серебро в качестве стандарта стоимости. В настоящее время

роль золота

как стандарта стоимости постепенно падает, и гге исключено, что соотношение стоимости золота к серебру будет стремиться к естественному состо янию.

Весьма показательно, что, пом и мо Баффета и Гейтса, слабость к инвестициям в серебро питает Джорж Сорос. Факты о возможности формирования «серебряного картеля» налицо. Нели за серебро взялись такие известные биржевые спекулянты, то нас явно ожидает иг ггригующая развязка очередного обогащения,

Как управленцы «сливали» свои активы

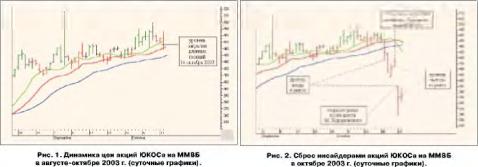

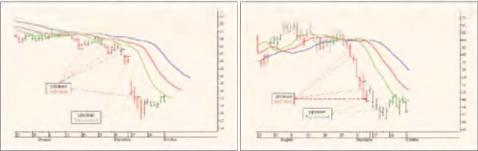

Историю с игрой инсайдеров г гл молодом российском фон довом рынке можно было наблю дать совсем недавно - это дело с арестом Михаила Ходорковского, президента крупнейшей нефтяной компаніей ЮКОС. Для нас этот факт интересен вдвойне, Во-первых, имеется реальная воз можность показать, как «дикие» инсайдеры высшего управленческого звена «сливали» свои ак тивы в виде акций ЮКОСа. Ко я~орых. имеется возможность показать, как разработанный нами торговый робот переигрывает инсайдеров.Теоретические аспекты алгоритма торгового робота уже описаны [З) На рисунках т 3 показаны one рации робота при позиционном и внутридневном трейдинге. Извест-но, что М, Ходорковского аресто вали в субботу 25 октября 2003 г. Однако уже 21 октября на рынке начался необъяснимый для большинства п понятный для иноайде ров «слив» акций компании ЮКОС (рис. 2). Тем не менее наш торговый робот закрыл длинные позиции на рцще еще 14 октября.

Рис. 4. Динамика цен акций Walt Disney Company на NYSE в августе-сентябре 2001 г. (суточные графики).

Рис. 5. Динамика цен акций QUALCOMM Inc. на NASDAQ в августе-сентябре 2001 г. (суточные графики).

ВЫЙДЯ ПО СТОП-ЛИМ ИТ-Ордеру гга уровне 467 руб. до того, как в де ло вступили инсайдеры (рис, 1>, А на внутридневных операциях тор ГОВЫЙ рОбОТ 20 ОКТЯбрЯ Перешел гм игру в «короткую», не обращая внимания на инсайдеров (рис. 3). Сам с; акт ареста главы компании ЮКОС также был использован торговым роботом с положительным результатом.

Наиболее эффектна работа торгового робота на внутридневных операциях (рис. І). Никакой инсайдер не может сравниться с результативностью робота на внутри дневных операциях.

Кроме того, робот способен осуществлять торговые операции гга одном активе для нескольких стратегий. Так, в нашем примере с акциями ЮКОСа внутридневные операции проводились по 5 О стратегиям, тогда как ин сайдер всегда работает по одной стратегии.

Паника как объект для прироста капитала

Структура финансового рынка многолика, Это и крупные фи нансовые учреждения, хеджевые и пенсионные фонды, банки и инве стациоиные компании, -а «ее вели чество» публика. Биржевая индуст рия всегда стремится побудить участников рынка совершать как можно больше сделок покупки и продажи. Эта индустрия не может допустить, чтобы игра на бирже была вялой, и поэтому стремится создать много шума, ажиотажа и разноголосицы.Важно при этом вылить неперевариваемый поток информации на головы непрофессиональных инвесторов. Именно они принимают биржевые новости, эти «фар мацевтические стимуляторы»', именно они непрерывно нажима ют клавиши своих калькуляторов, подсчитывая стоимость подеше вевших акций, звонят специалис там, консультантам, брокерам и создают суету не совсем осмысленных телодвижений в период биржевой сессии. Словом, суета толпы.

Публика - это самая многочис ленная и наивная составляющая финансового рынка, Из-за г гее воз николи драматические перипетии во все исторические периоды су шествования бирж. Именно публику вляпывается в различные аферы и финансовые пирамиды.

Когда механизм функционирова ния пирамид становится достоянием гласности, публика откатывается в ужасе и панически покидает финансовый рынок, Она стреми 7слы:о сметает всех и вся, не ос-тавляя камня на камне ни от капиталов, пи от репутаций,

Как это гг и парадоксально зву чнт, но і! период паники инсайде ры, в отличие от публики, могут сыграть положительную роль, До статочно вспомнить нацело Морга нов» во время паники 1907 г. В тот год осенью в США грянул финан совый кризис, который оставался самым острым вплоть до Великой депрессии 1929 года.

Все началось с падения цен на медь и обесценения акций медного концерна United Copper. Далее покатилась лавина, едва не завалившая и банковскую систему, и биржу, и само американское госу даретво. Дом Морганов, располагавший значительными резервами ликвидных средств, и сам старый Морган лично приказали кругіным биржевым спекулянтам, игравшим гга понижение, воздержаться от медвежьих атак,

Приказ Моргана нельзя было не выполнить. Паника пошла на убыль, А результаты финансового кризиса 1907 года явились основной причиной создания спустя шесть лет Федеральной резервной системы США,

Причинами для паники могут быть не только разочарования в финансовых пирамидах, но и форс мажорные обстоятельства в виде природных катаклизмов, политических отставок и терро ризма,

Первые испытания разработай ного нами торгового робота проводились з 2001 г. с акциями американского фондового рынка, Испытания велись на позиционном трейдинге с минимальным временным интервалом в і сутки, Порт фель состоял из И акций NYSE и NASDAQ. На рисунках 4 и 5 пока эана динамика цен на некоторые акции из портфеля, и операции торгового робота по входу и вы ходу из рынка до и после террористической атаки 11 сентября 2001 Г,

Прирост капитала з этом месяце составил тыс. (или 8.5% з месяц), что при исходном депозите в $}’0 тыс, дает доходность 102% годовых.

Первые испытания торговых роботов показали, что им свойствен ны необычные характерные осо-бенности. Во первых, торговые роботы без труда работают о боль шим числом биржевых активов, Один трейдер в состоянии отеле дить че более двух десятков активов на рынке, Н то пре мл как тор говый робот бе:і труда справится с количеством на два порядка больше. Человеку отследить динамику нескольких тысяч ыктизоп просто не под силу.

Во-вторых, благодаря онлайновым брокерам оказывается возможным одновременно вести б-ар жевые операции гга нескольких биржах мира. Такая практика етг:с гге получила широкого распрост ранения по двум причинам, 11 ер вая - недостаточно сильны мощ ности современных компьютеров Вторая процесс создания торге шігх роботов еще не получил мао сизого характера. ?

Литература

т, Лукашевич к, Пригласите монстра гга вальс победы// Валют НЫЙ спекулянт, 2001, № 7, С, 69 71.

2, Быков П, Завещание Ньютона // Эксперт, 2000, № 11, с, 40-43.

3. Чеботарев Ю. Еще раз о прогнозе и построении системы // Валютный спекулянт, 2004, № 3, с. 48-51.