Иван Закарян, Андрей Гуслистый - Мастер торговли и торговая мастерская

Часть 2. Окончание.

Только попытки угадать будущее способствуют развитию ума.

Э. Лефевр «Воспоминания биржевого спекулянта»

Куда бы ни пошел рынок, всегда найдется аналитик, который знал, что так оно и будет.

Из законов Мёрфи

Игра в предсказания

гра в предсказания на рынке акции всегда интересовала

многих трейдеров потому, что тот, кто может это делать (предсказывать), представляется исполненным силы и разума. Каждый трейдер имеет любимые индикаторы, технику анализа или торговую систему по принципу «черного ящика». И даже если бы вы доказали, что рынок акций не может быть предсказан, большая часть трейдеров не поверила бы вам и стала бы ссылаться на новые технологии или комбинации техник. Но можете ли вы предсказать рынок?

Проницательный трейдер знает, что предсказание рынка разбивается на две категории:

- предсказание ценовых движений;

- предсказание волатильности (изменчивости) базового инструмента.

Почти каждый трейдер что-то использует для того, чтобы помочь себе определить, что покупать и когда покупать. Многие из этих методов, в особенности если они переработаны для торговых систем, представляются весьма дельными. В этом смысле кажется, что рынок предсказуем. Тем не менее такой тип предсказаний обычно требует большой работы, включающей не только начальный выбор позиции, но также и определение ее размера (денежный менеджмент), определение и установку

Рис. 1. Ввод исходных данных в Stock4Cast.

стоповых уровней (риск-менеджмент) и т.п. Это не так легко.

Еще больше усложняет дело то, что большинство математических исследователей доказывают, что реально рынок не может быть предсказан. Они стремятся утверждать, что любой, кто переиграл (outperforming) индексный фонд, просто попал в струю победителей. Может ли это быть правдой?

Рассмотрим пример. Случался ли с вами в Лас-Вегасе выигрышный день? Если вы там бывали, конечно. А уикенд? Или неделя? Возможно, вы сможете ответить «да» на все эти вопросы, несмотря на то, что точно знаете: шансы казино математически корректно перевешивают ваши. А что если вопрос распространить на всю вашу жизнь? Будете ли вы обыгрывать казино всю вашу жизнь? Ответ будет однозначно «нет», если вы когда-нибудь играли в казино сколько-нибудь длительный период времени.

Математики имеют склонность верить, что переигрывание широкого рынка акций аналогично обыгрыванию казино в Лас-Вегасе -возможно в краткосрочном периоде, но невозможно в долгосрочном. Таким образом, когда математики говорят о невозможности предсказать рынок, они имеют в виду постоянное переигрывание индекса -скажем, S&P 500 - в течение длительного периода времени.

Те, кто имеет противоположную точку зрения, говорят, что рынок может быть побежден, и что эта Игра больше похожа на покер, в котором хороший игрок может постоянно выигрывать с помощью техники денежного менеджмента, в отличие от казино, где ставки фиксированы. Было бы невозможно убедить кого-то в своей правоте. Есть определенный смысл в обеих точках зрения, но так же, как очень трудно быть хорошим игроком в покер, совсем не просто переигрывать рынок постоянно с помощью направленных стратегий (directional strategies). Более того, даже самые лучшие трейдеры знают, что большие колебания или просадки (drawdowns) в течение года случаются в их портфелях. Таким образом, доход такого трейдера, следующего за трендом, в целом очень неустойчив.

Это непостоянство дохода, требуемый большой объем работы и потребность в достаточном капитале, которым необходимо хорошо управлять, являются теми факторами, которые могут привести трейдера к неудаче. Кроме того, краткосрочная торговля может оказаться очень неподходящей для большинства трейдеров - если ваша торговая стратегия неудобна для вас, то в конечном итоге вы будете терять деньги, воплощая ее в жизнь.

Есть ли лучшая альтернатива? Или вы должны просто купить себе немного индексных фондов и забыть обо всем? Здесь можно говорить о торговле волатильностью как о такой альтернативе, а можно все-таки попытаться улучшать методы предсказания, то есть прогнозирования цены актива. Именно на это и претендует очередной продукт фирмы-разработчика «Франклин&Грант», точнее, линейка продуктов - Indicator4Cast, Stock4Cast и Index4Cast‘. Именно их я решил испытать.

Линейка

«Франклин&Г рант»

Любой опытный спекулянт знает, что есть, как говорят одесситы, две большие разницы - купить актив виртуально и реально.

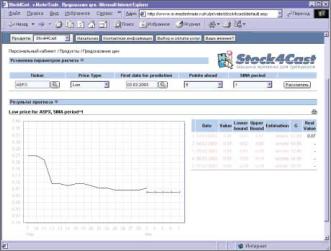

Рис. 2. Прогноз нижней границы цены ASPXна пять дней вперед.

1 Распространенный в США обычай заменять омонимичные слова цифрами, например, цифрой 4 (читается «фор») слог for в слове forecast — «прогноз» — получается 4cast (прим. авт.).

Если читатель помнит, то в предыдущей статье [1] после тестирования инвестиционного продукта StockPuzzle я остался с открытой позицией по ASPX, купленной по 6 центов. Как водится, некупленная мною бумага CLCI выросла за три дня с 12 до 30 центов, что, по понятным причинам, не могло меня не огорчать. Посему я с огромным интересом ввел в поле Stock4Cast тикер ASPX (рис. 1).

Как и в первом случае со StockPuzzle, разработчики поскупились на более подробные подсказки, и поэтому перед запросом пришлось побродить по сайту e-mas-tertrade.ru в поисках подробного описания - я уже боялся упустить нечто важное. Но в данном случае все оказалось достаточно прозрачно, хотя и требуются некоторые познания в части английской терминологии. Например, First day of prediction - несмотря на то, что интуитивно понятно, что это означает первый день прогноза, а Points ahead, очевидно, означает количество дней вперед для прогноза. Относительно термина SMA period на сайте было написано: «Указываете период скользящей средней. Если выбрано 1, значит, прогнозируется сама цена. Лучше прогнозировать 5-дневные МА».

Так или иначе, в тот момент меня интересовал прогноз цены на ASPX, и я получил картинку, показанную на рисунке 2.

Прогноз был, прямо скажем, нерадостный, но меня утешал, а также питал чувство человеческого превосходства над «бездушной железякой» тот факт, что в этот день ASPX уже стоила 11 центов. Хотя нижнее значение цены 3/03/03 действительно составляло 7 центов. Внутренне торжествуя и предвкушая рост, по крайней мере, аналогичный росту CLCI, я удержался от желания зафиксировать более 50% прибыли и оставил все как есть.

Но на следующий день, к моему глубокому огорчению, ASPX опять стоила 7 центов, и я пожалел о том, что не послушался «железяки». Забавно получилось -StockPuzzle подсказала мне два варианта: ASPX и CLCI. Прогноз по ним в Stock4Cast не сулил ничего радостного. Однако одна дала больше 100%, другая - более 50%. Я не смог заработать ни на той, ни на другой. «Угадал все буквы, но не смог прочитать слово». И вроде никто не виноват (этому феномену, кстати, посвящена очень интересная книга Николаса Талеба «Одураченные случайностью»). Тем не менее, я опять проигнорировал прогноз по ASPX и продолжаю ее держать до лучших времен.

Впрочем, возможно, для пенни-стоков прогностические механизмы Stock4Cast надо корректировать, поскольку даже случайные флуктуации вызывают заметные относительные (в процентах) подвижки. Поэтому я подался в море более статистически значимых тикеров, благо, забавляться с предсказаниями значения цены акций очень интересно. Где-то в глубине души чувствуешь себя демиургом, даже если ни бельмеса не знаешь о самом прогностическом механизме. Как Иван Васильевич в бессмертном фильме дергал за веревочку выключателя, зажигая свет.

Итак, обычно перед тем, как принимать реальные торговые решения на основе какой-либо системы, она подвергается тестированию на исторических данных. Это т.н. бэк-тестинг (back testing). Путем изменения параметров (оптимизации) системы пытаются добиться требуемых результатов. После этого возможно выходить на реальные сделки на рынке.

Stock4Cast и Index4Cast - это не полновесная система, а, скорее, ее часть, прогностическая часть, но, тем не менее, и ее можно подвергнуть бэк-тестингу. Вот пример (рис. 3) ретро-прогноза на 5 дней вперед цены для MSFT. Эта бумага чрезвычайно ликвидна и позволяет в принципе оценить статистические параметры даже при малых выборках. И ее короткопериодная скользящая средняя будет не слишком далека от цены.

Достоинства продуктов

Как заявляют разработчики, главным достоинством их продуктов (Stock4Cast и Index4Cast) является указание интервала, внутри которого с 70%-ой вероятностью будет находиться реальное значение (более точно - 68%). Это

Рис. 3. Прогноз цены MSFT продуктом Stock4Cast.

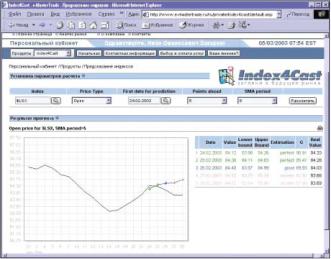

Рис. 4. Прогноз индекса S&P 500 в Index4Cast.

Рис. 5. Прогноз индикатора RSI в программе Indicator4Cast.

дает объективность и надежность. Поэтому историческая проверка работоспособности должна выглядеть следующим образом:

• выбирается тикер (например, MSFT);

• выбирается тип цены (например, Close);

• дата первого дня указывается в прошлом (пользуясь выпадающим календариком), чтобы было уже известно реальное значение -это позволит сравнить реальное и прогнозируемое значения;

• указывается, на сколько дней вперед выполняется прогноз (например, на 5);

• указывается период скользящей средней - если выбрано 1, значит, прогнозируется сама цена - и нажимаете «рассчитать».

Так нужно проделать несколько десятков раз. А затем оценить качество прогноза. Оценка строится так: для каждого прогноза регистрируется, попало реальное значение в указанный интервал (Lower bound - Upper bound) или нет. Если в более чем 68% случаев реальное значение попало в интервал, то прогноз соответствует заявленной спецификации, значит, всё в порядке. Если нет - плохо.

Надо только иметь в виду, что должно быть достаточное количество испытаний, нельзя делать оценку вероятности за 3-5 испытаний. Их должно быть не менее 50-80. Безусловно, мы полагаем априори, что разработчик честен и не включил в продукт некий невидимый алгоритм подгонки результатов прогноза под реальные ценовые подвижки. Здесь, кстати, косвенным свидетельством отсутствия такого алгоритма может служить тот факт, что, когда ASPX уже реально была 10 центов, прогноз упрямо говорил о 5, не подгоняя результат под текущую реальную цену.

Мужественно поднапрягшись и нажав добрую сотню раз на клавиши компьютера, я получил процент точных прогнозов, подтвержденных реальными значениями цены:

- для прогноза диапазона движения цен: 80.17%;

- для прогноза диапазона цены Close: 72.23%.

«Не будьте слишком привередливы...»

Зто может служить некоторой оценкой вероятности прогноза продукта Stock4Cast. Однако может ли это помочь нам в реальной торговле? Не могу сказать с определенностью. С одной стороны, это весьма высокая вероятность, с другой - разработчики обычно забывают, что в каждой конкретной сделке мы имеем дело не со

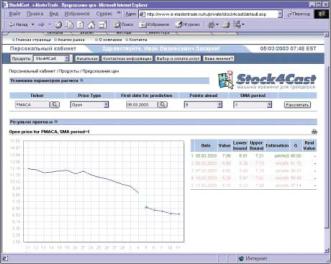

Рис. 6. Прогноз движения цены PMACA, созданный до открытия рынка.

множеством испытаний, а с единственным (!). Очень много копий сломано по поводу, имеет ли история до испытания влияние на исход данного испытания. Какова вероятность, например, подъема цены после покупки акции -72.23% или 50%?

Мне все-таки кажется, что вероятность исхода любой сделки на финансовом рынке равна 1/3 (поскольку у нас три возможных исхода - вверх, вниз и на месте). Не буду дальше углубляться в этот, по-видимому, бесконечный спор, вспомним лучше Марка Твена: «Не будьте слишком привередливы -лучше иметь старые, подержанные бриллианты, чем не иметь никаких». Лучше иметь хоть какой-то прогнозный механизм, чем не иметь никакого.

Аналогично и продукт Index4Cast, который предназначен для прогнозирования значения индексов, может быть неплохим подспорьем для фьючерсников (рис. 4). Его напрямую я не тестировал, поскольку полагаю, что при такой значительной ликвидности результаты будут похожи на результаты MSFT. Единственно, что мне показалось непривычным - это символы индексов. Они (символы-аббревиатуры) оказались, по-видимому, принятыми у поставщика котировок для компании «Франк-лин&Грант» и не совпадают с более распространенным написанием. Поэтому приходилось постоянно пользоваться системой поиска символа.

Реальное испытание

Третьим продуктом в линейке является Indicator4Cast (рис. 5). Честно говоря, его конечный смысл (для пользователя) мне остался непонятен. Предположим, что он работает безупречно и дает 100% вероятности прогноза исследуемого индикатора. Является ли этот факт основанием для утверждения, что и цена исследуемого актива будет спрогнозирована со 100%-ой точностью? Вряд ли.

Но, допустим, это улучшает точность прогноза самой цены акции. Тогда данный фактор должен быть уже учтен в системе прогнозов цены Stock4Cast, иначе мы приходим к логической бессмыслице. А если этот фактор уже учтен в интегрированном продукте, то зачем нам составляющие его части?! В общем, назначение Indicator4Cast осталось для меня туманным, и я решил, что e-mastertrade.ru просто старается обеспечить комплексный подход к проблеме, вдруг кому-то и в самом деле это нужно?

Самым интересным моментом любого тестирования всегда является реальное испытание. Пускай и единственное, но зато реальное, на живые деньги, и оттого -самое захватывающее. Помните, в «Воспоминаниях биржевого спекулянта» Лефевра: «Ничего нельзя сказать, пока не сделаешь ставку». Ранее описанные переживания насчет ASPX и CLCI не совсем в счет, потому как, анализируя их, я все равно рассчитывал на более-менее долгий период, и если они взорвались сразу после того, как я обратил на них внимание, то это можно приписать простой случайности.

В новом опыте все было по-другому. Бумагу я нашел сам 4/03/03, купил ее по средней цене $6.91, причем с плечом 1:4 на всю доступную мне сумму и, испытывая терпение моего брокера, оставил позицию на следующий день

. Бумага припала еще до 6.5 и закрылась на уровне 6.67. Безусловно, если бы она поднялась до 7 с плюсом, я бы сразу закрыл ее, ибо это была моя цель, но подвернулся случай испытать прогностические возможности сайта e-mastertrade.ru, чего, собственно, я и добивался, начав писать эту статью.

Поскольку Stock4Cast, очевидно, является системой «end-of-day», то есть внутри дня практически бесполезной, нетрудно понять, с каким интересом я получил прогноз

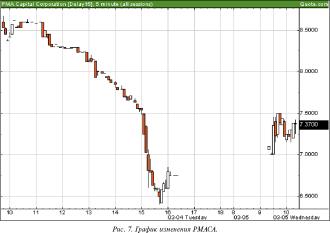

Рис. 8. Котировка PMACA с сайта Quote.com.

диапазона цен открытия PMACA и ждал открытия рынка на следующий день 5/03/03.

Прогноз давал 80%-ую вероятность открытия бумаги по цене 7.06 при диапазоне от 6.91 до 7.21 (рис. 6).

Меня это устраивало, и посему я поставил ордер по 7.06 (действительный, в том числе, и на пре-маркете) и стал ждать открытия. Для чистоты эксперимента я просто отключился от Интернета и не смотрел на происходящие события, чтобы не мешали мои переживания - на кону стояло около $300 текущего убытка и примерно столько же прибыли.

Когда около 18-30 я вошел в Сеть и посмотрел результат, то с глубоким удовлетворением увидел картинку, показанную на рисунке 7, - свой исполненный ордер по 7.06 и текущую цену акции в 7.32 (рис. 8). Мои бумаги ушли еще на премаркете. «Чертов эксперимент, - естественно, подумал я, - надо было смотреть за рынком, и, может быть, еще центов 15 урвал бы, а это долларов 250-300».

Тем не менее для меня эксперимент прошел блестяще - цена открытия оказалась 7.01 против 7.06 по прогнозу. Но тут выплыла недоработка сервиса. Почему бы не сделать так, чтобы все прогнозируемые уровни были изображены на графике рисунка 6 (и открытие, и закрытие, и минимум, и максимум) в виде, например, той же японской свечи, а прогноз диапазона изменения - полосами Боллинджера? Это, конечно, вопрос к разработчикам.

Итак, хотя испытание боем таких продуктов, как Stock4Cast и Index4Cast, прошло довольно эффектно и успешно, вряд ли кто-либо мне докажет, что это не случай и не совпадение, а запланированный результат - мне просто повезло, и я попал в те самые 80% вероятности. Лично мое мнение по этому поводу я уже когда-то излагал в своей книге «Практический Интернет-трейдинг» и позволю себе процитировать самого себя:

«Постулируя действенность или эффективность прогноза, основанного на предыдущем поведении, мы принимаем старое правило «post hoc, ergo propter hoc» (после этого значит вследствие этого), являющееся краеугольным камнем теории детерминизма. Исследуя прошлые изменения цен, а также различные прошлые события, аналитик пытается предсказать будущее. В этом ключе лежат частые суеверия трейдеров - «Мне везло/не везло потому, что я надел/не надел красные трусы» и т.п.

.

Теоретически, если знать все предшествующие события во Вселенной, можно с помощью некоей всеобъемлющей формулы рассчитать будущее (так считал Пьер Лаплас). Однако даже в этой модели точный прогноз невозможен, поскольку ни один аналитик не сможет узнать, сколько трейдеров надело красные трусы, не говоря уже о принципе неопределенности Гейзенберга, теории относительности и синергетике. Post factum, как уже отмечалось, «всегда найдется аналитик, который знал, что так оно и будет».

Но никто не сможет доказать и обратного. Вот и получается, что я, несмотря на свой скептицизм, все-таки продолжаю испытывать Stock4Cast - ведь никто не может доказать, что он не может предсказывать рынок. Надо просто продолжать, и тогда, судя по всему, в 80% случаев я буду в выигрыше. Надеюсь, что следующий продукт компании «Фран-клин&Грант» - SmarTrading -решит возникающую в таком случае проблему денежного менеджмента. F

Литература:

1. Закарян И. Мастер торговли и торговая мастерская. Часть 1 // Валютный спекулянт, 2003, № 5, с. 40-45.

Содержание раздела