Беляев Алексей, Евтушенко Сергей - Принципы построения механических торговых систем

Основывая свою торговлю на фундаментальном анализе, новички часто сталкиваются с трудностями. Особенно на FOREX, где, в отличие от фондового рынка, валютные курсы формируются под влиянием экономических и политических факторов нескольких стран.

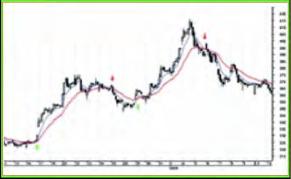

РИСУНОК 1 ЧАСОВОЙ ГРАФИ К ЛУКОЙЛА

Когда перед выходом важных новостей котировки буквально замирают на месте, рекомендуется не открывать позицию до тех пор, пока рынок не определит своего направлении.

Допустим, рынок расценил вышедшие новости как положительные, и курс валюты вырос на 40 пунктов. В ожидании стопроцентного ралли вы отдаете приказ на покупку. Однако, подойдя к невидимому уровню (как потом окажется, очень сильному), цена буквально отскакивает от него на 80 пунктов вниз. А вы остаетесь с недоумением на лице и убытком на счете -новость свое отыграла.

Если бы люди могли строго логично и без эмоций принимать инвестиционные решения, то фундаментальный анализ работал бы великолепно. И поскольку у всех были бы одинаковые и строго логичные ожидания, цены менялись бы лишь после выхода квартальных отчетов или важных сводок новостей. Эту проблему частично помогает решить технический анализ с его основными постулатами: рынок учитывает все; движение цен подчинено тенденциям; история повторяется.

Технический анализ - это исследование динамики рынка с целью прогнозирования будущего направления движения цен. Исследования проводятся с помощью графиков и различных индикаторов. Профессиональные трейдеры, которые торгуют на рынке не первый год и знают все тонкости и манеры поведения индикаторов, могут достаточно эффективно использовать теханалиэ для успешной торговли. У новичка, впервые попавшего на рынок, вместо опыта - большой багаж эмоций.

Простой пример. Одна из распространенных тактик - покупка на линии поддержки и продажа возле линии сопротивления. Однако если попросить нескольких трейдеров на одном и том же участке графика провести линии поддержки и сопротивления, то мы увидим абсолютно разные картины. Одни проведут эти линии по максимальным (минимальным) ценам, другие - по ценам закрытия, третьи - по точкам наибольшего скопления цен. Такой же яркий пример противоречие временных масштабов. Так, по одной и той же валюте дневные графики показывают повышательную тенденцию, а Часовые - уверенное падение цен. Во избежание таких ситуаций новичкам рекомендуется использовать механические торговые системы (МТС).

Рекомендуется новичкам

МТС - это набор взаимосвязанных, однозначных правил по входу в рынок и выходу из него. Примером МТС может служить следующее правило: покупайте, когда 7-период-ная экспоненциальная средняя (ЕМА), рассчитанная по ценам закрытия, пересечет 20-периодную ЕМА снизу вверх; продавайте, если 7-периодная КМА пересечет 20-периодную ЕМА сверху вниз (рис. 1, синяя линия - 7-периодная ЕМА, красная линия - 20-пер полная ЕМА).

На рисунке 1 видно: начиная с середины мая и до начала июня на рынке присутствовала повышательная тенденция с небольшими коррекциями. Если исходить из утверждения, что цены учитывают все, то нам не важно, за счет чего произошел данный рост цен (политические это новости или экономические). Грамотно составленная и проверенная система всегда сможет поймать нужное направление, а четко сформулированные правила торговли подадут однозначный сигнал на покупку или продажу.

Положительным моментом использования механической торговой системы является то, что она дает количественную оценку прибыли и риска, которые можно измерять, отслеживать и контролировать. Если система на исторических данных дает определенную прибыль при умеренном риске, то разумно предположить, что и в будущем можно получить приблизительно такие же результаты, если следовать данной МТС.

Кроме того, торговая система с хорошо проверенными данными дает трейдерам статистическую информацию о таких ее характеристиках, как процент выигрышных/проигрышных сделок, количество прибыльных сделок подряд и т.п. Используя эти характеристики, можно подобрать метод управления капиталом для отдельной МТС и тем самым получить больше прибыли с меньшим риском.

Это тяжелый труд

Работа трейдера связана с большими нервными нагрузками. Одно и то же событие может вызывать разные эмоциональные реакции, в зависимости от физического состояния или настроения трейдера. Наличие торговой системы с четкими, однозначными правилами позволяет снизить психологическую нагрузку на трейдера.

Создание МТС - это тяжелый труд Поэтому многие идут по линии наименьшего сопротивления, пере кладывая процесс разработки торговой системы на кого-то другого. Однако, как показывает практика, трудно придерживаться дисциплины чужой разработки, особенно если фортуна отвернулась от вас.

Создание собственной торговой системы позволяет настроить ее на ваши личные инвестиционные цели и дает возможность лучше освоить правила работы на рынке. Если вы сами построили и протестировали систему, вам легче будет доверять ей еще до начала реальной торговли. Трейдерская мудрость гласит: чужую сИілему Невозможно ПОНЯТЬ, а свою - обЬЯсНИіЬ.

Все начинается с идеи

Первый принцип - система не должна быть просто бессмысленной комбинацией индикаторов, она должна содержать в себе здравую идею. И если вы не знаете, как рассчитывается тот или иной индикатор, и не уверены в его поведении на различных участках рынка, то лучше его не использовать. К тому же нельзя, чтобы система зависела от случайного сочетания положений индикаторов.

Каждый индикатор должен отвечать за свою сильную сторону. Например, индикаторы, построенные на средних (MACD, D1 и т.п.), хорошо работают на трендовом рынке, поэтому их лучше применять для инициализации направленного движения цен, а осцилляторы лучше использовать в периоды бокового или канального движения рынка.

Следующий принцип построения МТС звучит так: количество правил, по которым создается торговая система, должно лежать в разумных пределах. С одной стороны, чем проще система, тем она надежнее, устойчивее. Однако МТС, основанная на одном правиле, вряд ли даст хорошие результаты. С другой стороны, если правил много, то в них легко запутаться, вероятность сделки при этом падает, что снижает до-стоверность прогноза.

Технический аналитик Т. Чанд проводил масштабные исследования принципов построения торговых си-

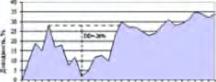

РИСУНОК 2 КРИВАЯ ДОХОДНОСТИ МТС

РИСУНОК 3 КРИВАЯ ДОХОДНОСТИ МТС

стем. Согласно его исследованиям, при увеличении количества правил падает количество сделок, заключаемых по этим правилам. Кроме того, прибыльность системы вначале растет (при разумных правилах), затем, с дальнейшим падением количества сделок, начинает снижаться. Что касается максимального DrawDown (DD - самый длинный период неудач, в который попала ваша система за весь период работы), то при увеличении количества правил он так же, как и прибыль, сначала растет, а с падением числа сделок начинает падать, но медленнее, чем общий выигрыш. Пытаясь новыми правилами отсеять неудачные сделки, трейдеры обычно начинают достаточно быстро отсеивать и удачные тоже.

Для новичков рекомендуется вначале разработать систему, основанную на одном правиле, протестировать и проанализировать ее. Пусть она будет даже недееспособной, ваша основная цель - прочувствовать весь процесс построения торговой системы. Со временем вы сами будете знать, какое количество торговых правил для вас приемлемо.

Три этапа тестирования

Само тестирование системы можно условно разбить на три этапа; развитие, оптимизация и прохождение. Каждый из этапов должен включать различные вари анты поведения рынка, т.е. система должна быть проверена и на трендах разной протяженности и крутизны, и в каналах разной ширины, и на боковом движении цен. Для каждого участка обычно используют период в 4 года. Таким образом, необходимо иметь базу данных за последние 12 лет. Если же период теста у вас слишком мал, например 7 лет, то можно применить метод постепенного исключения; например, 2000-2003 гг. - развитие; 2002-2005 ГГ. - оптимизация; 2004-2006 ГТ. - Прохождение.

1. Развитие. На этапе развития вы развиваете свою систему, моделируя ее правила. В приведенном выше примере основное торговое правило заключалось в том, что мы покупали, когда быстрая ЕМЛ(7) пересечет медленную ЕМА(20) снизу вверх (для продажи - наоборот). На данном этапе тестирования не подыскиваются оптимальные параметры ЕМА, мы их выбираем на глаз. Основная цель этапа - это тестирование самой идеи, положенной в вашу торговую систему. Подбор наилучших параметров происходит на этапе оптимизации.

2. Оптимизация. Основной принцип, которого необходимо придерживаться на данном этапе, гласит: количество оптимизируемых параметров не должно быть большим. Рекомендуется использовать до 5 оптимизируемых параметров. Кроме того, количество тестов также должно лежать в разумных пределах. Например, мы хотим оптимизировать 3 параметра нашей торговой системы, каждый из которых будет находиться в пределах 20 вариантов. В таком случае Нами буду; получены результаты 8000 тестов.

Наверняка из такого количества комбинаций найдутся параметры с высокой доходностью - даже при самом абсурдном сочетании индикаторов.

Еще одно условие правильной оптимизации - небольшое изменение параметров не должно сильно менять результаты теста.

Как видим из таблицы I, в системе А небольшое изменение параметров бросает результаты от сильно прибыльных к сильно убыточным. Это верный признак, что система недееспособна. В свою очередь, в системе Б второй вариант показал максимальную доходность (97%), однако для торговли следует выбирать вариант 6 с оптимальным параметром 26, потому что рядом стоящие результаты (ОРТ1 25 и 27) не сильно отличаются друг от друга, что позволит в реальной торговле получать устойчивые результаты, приближенные к тестируемым.

3. Прохождение. После того, как были определены оптимальные параметры для МТС, наступает этап прохождения, на котором система тестируется без каких-либо дополнительных правил и без изменения параметров индикаторов. Важно помнить, что количество сделок на тестируемом участке должно быть представительным с позиции математической статистики. Считается, что менее 30 сделок недостаточно для выводов о данной системе. Если результаты этапов прохождения и оптимизации близки, то можно считать, что система успешно прошла тестирование.

Создание торговой системы это творческий процесс, и наверняка для одного и того же финансового инструмента (акции, валютной пары и т.п.) у вас могут быть проекты и результаты нескольких систем, из которых с помощью показателей производительности МТС можно выбрать лучшие.

Оценка эффективности системы

Существует множество показателей, на основании анализа которых выбирают систему для реальной торговли. Для разных трейдеров, в зависимости от внутренних предпочтений, критерием эффективности торговой системы могут быть разные показатели. Чаще всего при первых попытках построения МТС трейдер обращает внимание на то, сколько его система заработала. И это не удивительно, ведь для этого МТС и разрабатывалась.

Первоначально полученную прибыль можно назвать сырой, к ней нужно относиться с определенной долей скептицизма. Помимо того, что во время тестирования системы следует учитывать брокерскую комиссию и проскальзывание, необходимо помнить еще о ряде факторов, Которые ВЛИЯЮ і На Конечный результат. Когда анализируешь показатель прибыли, может возникнуть серьезная ошибка там, где рынок произвел значительное ее увеличение из-за одной частной ситуации. Например, из 30 сделок имеем семь, которые показали убыток в -1% в среднем на сделку, 8 сделок - -2%, 10 - +5%, 4 - +8% и одну сделку - +25%. Таким образом, теоретическая прибыль составит: 7* (•І)+8*(-2)+10*5+4*8+1 *25=84%. или 2.8% на одну сделку.

Как видим, результат получен в основном из-за одной сделки, и не стоит рассчитывать, что такая ситуация может повториться в будущем. Поэтому многие разработчики торговых систем предлагают удалять наибольший выигрыш по одной сделке из общей прибыли. Однако логичнее было бы не отбрасывать максимальную прибыльную сделку, а уменьшать ее, в данном примере до 8%. Тогда откорректированная прибыль составит 67%, или 2.2% на сделку. Чтобы избежать подгонки результатов под ожидаемые, во всех расчетах показателей, где используется прибыль, необходимо применять не сырую, а откорректированную прибыль.

Еще о показателях

Кроме анализа доходности системы, для оценки ее эффективности применяют анализ максимального размера убытков (DD), который важен с психологической точки зрения. Гораздо легче следовать системе, которая не имеет больших убыточных периодов. На рисунках 2 и 3 представлены кривые доходности двух МТС. Как видим, несмотря на примерно одинаковую прибыль, торговать следует по второй системе, максимальный DD которой меньше, чем у первой.

Не меньшее значение, чем величина максимального DD, имеет показатель его протяженности во времени. Согласитесь, тяжело в течение полугода наблюдать, как кривая доходности опускается вниз, даже если просадка счета незначительна.

До этого мы рассматривали системы, у которых один из показателей - доходность или максимальный размер убытков - был равным. Наиболее полезным критерием оценки торговых систем с различными параметрами является отношение общей чистой прибыли к максимальному падению капитала, известное также как отношение воэнаграждение/риск. Данный метод дает трейдеру объективную основу для стандартизации результатов различных торговых стратегий с помощью двух неразрывно взаимосвязанных показателей - риска и прибыли.

Как видим из таблицы 2, наибольшее значение соотношения вознаграждение/риск имеет система № 1. Она выглядит предпочтительнее для торговли, несмотря на то, что у системы № 2 годовая прибыль больше. Используя первую систему, трейдер может увеличить размер своих торговых позиций на каждый сигнал МТС в 1.5 раза, в итоге ожидаемый максимальный DD будет На уровне 19.7%, а Годовая прибыль - 87.5%.

Другим, также весьма эффективным критерием оценки торговой системы является профит-фактор -отношение суммы всех прибыльных сделок к сумме всех убыточных. Профит-фактор является иіггеграль-ным показателем, оценивающим совокупные характеристики системы как при тестировании, так и на стадии применения. Эмпирически принимается, что граничное значение профит-фактора должно составлять не менее 1.6. Если профит-фактор системы превышает 1.6, то она показывает хорошую эффективность, если менее 1.6, то недостаточную. В последнем случае необходимо проанализировать статистику совершенных торговых операций, выявить сделки, которые максимально повлияли на снижение профит-фактора, и провести целенаправленную модификацию системы.

Кроме вышеуказанных показателей, рассчитывают также процент прибыльных и убыточных сделок. Многие трейдеры счіггают, что, чем чаще система выигрывает, тем больше она приносит денег. Истина однако, заключается в том, что прибыльность системы не связана напрямую с тем, как часто она выигрывает. Так, большинство трендовых систем рассчитаны на редкие, но крупные выигрыши. В определенном смысле, выбор системы с большим количеством прибыльных сделок из числа других систем при равных прочих параметрах - это вопрос вкуса.

Содержание раздела