|

|

|

|

|

Рассматривается алгоритм торговли на тяжелых хвостах распределения финансовых последовательностей. Устанавливаются критические условия и параметры для реализации беспроигрышного советника. Алгоритм подвергнут тотальному тестированию на рынке Форекс для периодов 1990-2012 гг.

Материал изложен в максимально доступной для не специалистов - математиков форме.

В эконометрике существует большой набор стандартных моделей. Это модели скользящего среднего MA(q), авторегрессии AR(p), смешанные модели, например ARMA(p,q) [1,2]. Эти модели неспособны предсказать динамику условной дисперсии.

Следующее приближение - модели типа ARCH(q), которые представляют условную дисперсию как линейную функцию квадратов прошлых возмущений. В дальнейшем она была обобщена до GARCH(p,q) модели, в которой условная дисперсия в данный момент времени является линейной функцией условной дисперсии и квадратов возмущений в предшествующие моменты времени [3,4].

Модель GARCH можно представить в виде ARMA процесса, определить условия стационарности и использовать для прогнозирования волатильности. Следующее уточнение модели GARCH(p,q) - модель EGARCH(p,q) позволяет учитывать эффекты асимметрии - отрицательную корреляцию между доходностью и волатильностью.

Математические аспекты этих моделей достаточно просты, однако реальное применение при создании автоматизированных торговых систем не слишком эффективно. Нахождение коэффициентов модели может быть реализовано в виде той или иной статистической процедуры или с использованием нейронных сетей, однако при этом практическая реализация приводит к тривиальным результатам - коэффициенты модели либо незначимы в статистическом смысле либо определены недостаточно точно для эффективного принятия решения, например, о входе или выходе в короткую или длинную позицию.

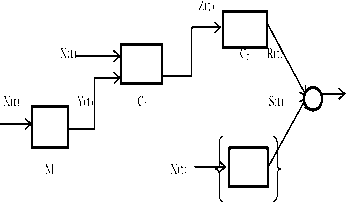

В предлагаемой работе автор пошел по несколько иному пути: анализировалась динамика не условных моментов, а условных вероятностей, причем, не для всех возмущений, а для, так называемых, хвостов распределения - существенных отклонений, доля которых составляет порядка 10-4 ...103 всей последовательности. Данный алгоритм был встроен в модель адаптивного поведения [5-7] и реализован в среде MQL-5.

Ряд наиболее сложных проблем находятся на стыке детерминированного и статистического описания. Где кончается детерминированность и необходим учет статистических свойств системы?

Очень многие важные эффекты лежат вне доступности стандартных статистических процедур: именно, редкие события, а не средние свойства часто определяют поведение системы.

При этом надо естественно оговориться, что редкие событие - это событие все же случающиеся неоднократно, просто их доля в общем количестве событий очень мала. Для редких событий так же возможно использование статистических методов, так называемых статистик хвостов распределений.

Пусть исходная информация - дискретная финансовая последовательность xn = x (t ) котировка валютной пары в момент времени tn .

Чтобы исключить несущественные колебания (менее спреда) под xn будем понимать взвешенное среднее цен открытия, закрытия, максимума и минимума для заданного таймфрейма, который положим равным минимально возможному т = 1 мин. Введем величину yn = xn+1 xn - изменение xn в процессе эволюции систем.

Величину у будем рассматривать как случайный процесс. В дальнейшей в зависимости от удобства записи случайный процесс у будем записывать как у , либо у (t) , понимая при этом, что мы всегда имеем дело дискретной случайной величиной, определенной лишь в момент времени tn

Единственное, но вполне естественное допущение относительно процесса y (t) - эргодичность, т.е. равенство среднего по ансамблю случайных траекторий среднему по времени.

Более сложно определить стационарность или нестационарность случайной функции (процесса) y(t). С формальной точки зрения стационарность в узком смысле - это независимость n мерной плотности распределения f (y1... yn ) от сдвига во времени t ^ t + T .

Очевидно, что это определяется интервалом рассмотрения функции: для больших интервалов процесс почти стационарен, для малых, естественно, нет. В частности, тренд порождает ненулевой первый момент одноточечной функции распределения, изменение знака тренда - изменение момента и, как следствие, нестационарность процесса.

Кроме того, необходимо учитывать тот факт, что при любом анализе мы имеем дело с выборочными статистиками, а не статистиками генеральной совокупности, т.е. реально имеются выборочные моменты и гистограммы распределения (эмпирические статистики), а не искомые моменты и плотности распределения.

В дальнейшем условимся, что в контексте данной работы, под стационарностью процесса будем понимать неразличимость функций распределения при сдвиге во времени в рамках той или иной статистической гипотезы, принятой или отвергнутой с определенным уровнем риска а .

В частности, удобно использовать непараметрический критерий Колмогорова, который позволяет проверить принадлежность двух выборок {x} {y} к одному распределению. Для этого рассчитывается максимальная разность

двух эмпирических функций распределения Kmax = -JNmax |F(y) F(z)| сравниваемая с табличным значением при заданном уровне риска.

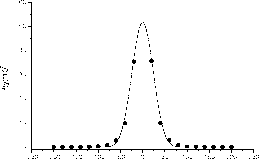

На рис. 1 представлена эмпирическая гистограмма распределения величины y(t) для пары eur/usd за период 2012.

Всего использовано 120000 точек, гистограмма имеет 20 разрядов, величина y (t) одноминутной разности взвешенных средних, для удобства представления оценок, умножена на 105 , т.е. выражена в т.н. единицах Point.

Сдвиги в прошлое на любую величину в интервале от 104 до 3*105 минут с уровнем риска 0.01 по критерию Колмогорова не позволил выявить статистически значимое различие эмпирических распределений. Это позволяет сделать вывод о стационарности рассматриваемого процесса, по крайней мере, в этих масштабах.

Восстановление теоретического распределения можно провести разными способами. Один из вариантов был использован в работе [5] и связан с поиском стационарного решения уравнения Фоккера-Планка.

Однако, существует более очевидный способ, основанный на предложенном Г. Хакеном и др. принципом максимальной информационной энтропии [8].

Согласно этому принципу, при наличии эмпирических ограничений - моментов порядка к: ук

стационарное распределение имеет вид f (у) = exp(-(Л0 + Ау + Ау2 + ¦¦¦Лкук )) , где Лк множители Лагранжа

(фактически, константы модели), для определения которых можно использовать метод градиентного поиска или, так называемую, эволюционную стратегию.

Опуская простые подробности можно показать, что метод сводится к системе уравнений

А =в(gk - ук ) (1)

где gk - среднее по искомой функции распределения, тем самым, зависящее от всех Ак ; ук среднее по распределению, задаваемому системой, т.е. эмпирическое среднее, в константа, определяющая скорость релаксации.

Штрих над величиной Ак - это производная по времени релаксации, т.е. разница между двумя последующими приближениями Ак . Величины gk определяются численным интегрированием или с использованием теории возмущений, например, в виде диаграммной техники. Множитель А0 определяется из условий нормировки.

Не представляет труда построить многоточечные функции распределения, например, f (yn+1, yn) В этом случае в качестве внешних ограничений можно воспользоваться двухточечными корреляционными функциями Уп +1 Уп ¦

Гораздо больший интерес представляют так называемые условные плотности распределения, например,

f ( Уп + 1, Уп , Уп-і)

f ( Уп _1)

двухточечная условная плотность f (уп+1, yп |yn_1)

Эта функция характеризует совместное распределение случайных величин yn+1, yп при условии, что значение Уп_1 задано. Алгоритм аналогичен использованному выше, но в этом случае множители Лагранжа зависят от величины у , ¦ п_1

Используя алгоритм (1), была построена негауссовская аппроксимация или теоретическое распределение колебаний валютного курса пары EUR/USD - сплошная линия на рис.1.

Выбиралась модель четной степени относительно y , не выше четвертого порядка, т.е. внешними 2 4 ограничениями служили эмпирические моменты y , y

Соответствующие величины составили Л2 = 8.67 - 10 4 ,Л4 = _1.9 - 10 8. Отсюда можно сразу оценить амплитуду колебания с существенно негауссовой составляющей или, так называемые, тяжелые хвосты

распределений yc= 2 что составляет приблизительно 214 единиц в принятой системе координат или 2.14 10-3 в абсолютных значениях.

Иными словами, изменение курса более чем на 0.2 процента в течении минуты связано с существенной негауссовской составляющей. Это хвосты распределений, для которых существенны нелинейные эффекты.

Однако, абсолютная доля хвостов в общей последовательности невелика (5-15)* 10-5 или, в среднем, от 2 до 5 всплесков в месяц.

Именно эти хвосты распределений и алгоритмы торговли на них и будут рассматриваться в дальнейшем.

Пусть 8 - торговый спред. Введем условные вероятности Р , Р_ следующим образом

Р+ = Р (Уп+1 + Уп 8^ Уп 8 Уп-1): Уп-1 0 =Р- = Р (- Уп+1 - Уп 8^- уп 8 уп _і): Уп-1 0

Смысл этих величин очевиден это вероятности того, что при заданном положительном или отрицательных скачках уп-1 в момент времени tn-1 скачок уп в момент времени tп или в момент времени tn+1 превысит величину спреда. Если условные вероятности f (уп+1, уп|уп-1) синтезированы с помощью алгоритма (1), то процесс вычисления очевиден.

Например,

8 +^ 8 +^

Он может функционировать как отдельно от остального алгоритма, так и вместе, включая вариант мультивалютной торговли.

Алгоритм торговли на хвостах распределения был подвергнут тотальному тестированию на паре eur/usd с таймфреймом 1 мин для различных периодов времени. Поскольку оценка числа (не вероятности!) успешных трейдов дает величину 12-36 трейдов в год, то выбирались большие интервалы тестирования от 6 месяцев до пяти и более лет. Алгоритм тестировался отдельно от других блоков адаптивного поведения, представленных на рис.4

В частности, рассматривался пятилетний интервал 1995-2000 гг., двенадцатилетний 2000-2012 гг. и пять двухлетних интервалов с 2000 по 2008 гг. Кроме того генерировались случайные интервалы продолжительностью 6 мес. с 2000 по 2012 гг.

Часть результатов приведены в табл. КИсходный баланс составлял $10000.

Оценивалась суммарная прибыль, число трейдов и просадка при различных уровнях риска от 0.05 до 0.10 и от 0.05 до 0.20. В данном алгоритме связь уровней риска с моделью была опосредованная: уровень риска определял величину лота в зависимости от успешности предшествующих торгов, являясь некоторой функцией уровня свободной маржи, и не влиял на критерии входа - выхода в короткие или длинные позиции.

Не было установлено ни одного убыточного периода продолжительностью свыше 6 мес. Хотя для периодов от двух лет и более максимальная просадка достигала 20 процентов от конечной прибыли.

Число трейдов колебалось от 4 д 22 в год, что близко к априорным оценкам.

Наиболее эффективным оказался период 2010-2012 гг. Последнее, возможно, связано с тем, что для ускорения тестирования константы рассчитывались однократно только для 2012 г. С другой стороны, это свидетельствует об устойчивости предложенного алгоритма и, главное, о стационарности процесса в рассматриваемых масштабах.

Наконец, в конце таблицы представлены результаты тестирования советника на периоде 22 года с 1990 по 2012 гг. В последнем столбце в скобках указана среднегодовая прибыль для различных уровней риска.

Среднее количество трейдов в год вновь порядка 10. Прибыль в зависимости от уровня риска составляет от 970 до 10820 процентов или 11.4 и 23.8 процента в год.

Малое число трейдов определялось самой структурой алгоритма и являлось следствием малого числа существенных (критических) отклонений. Однако, алгоритм практически безошибочно распознавал большие скачки и принимал, почти всегда, адекватное решение.

Алгоритм наиболее предпочтителен для крупных инвесторов, для которых стабильность важнее прибыльности.

4. Нелинейные эффекты в других масштабах

Тяжелые хвосты распределения изменений котировок валютных пар существуют во все масштабах описания, т.е при все значениях интервала предварительного сглаживания. С формальной точки зрения это можно показать с помощью континуального интегрирования по промежуточным состояниям интеграла по траекториям - решения соответствующего уравнения Фоккера-Планка [ 3 ] .

Однако, в прикладном аспекте (предмете предлагаемой статьи), достаточно рассмотреть условные вероятности тех или иных состояний при заданном значении амплитуд предшествующих состояний и на этой основе реализовать поправки к торговой стратегии.

Итак, пусть xn = x(t ) - взвешенно среднее с периодом p1 открытия, закрытия, минимума и максимума

котировок соответствующей валютной пары с таймфреймом 1 мин. Соответственно yn - ее изменение с интервалом p1 .

Введем условную вероятность P (yn +1 yn 0|| yn , p1) сохранения знака yn + 1 изменений при заданном

предшествующем значении модуля |yn| и периоде усреднения p1

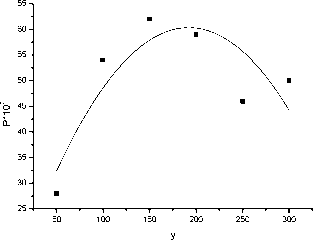

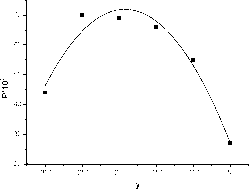

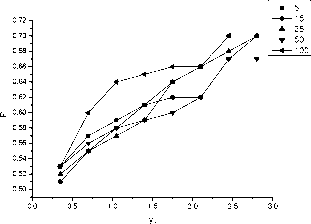

Соответствующие эмпирические зависимости для пары eur/usd за период 2012 при различных значениях p1 представлены на рис.5

Величина yn для удобства представления в одном масштабе нормированы на эмпирическую дисперсию

1N

Л2 = 1 2

1 N1

V y2 с шагом p, на базе N .точек y ^ y / Д

N1 -1 k 1 Уп Уп

Результаты представлены на рис.6.

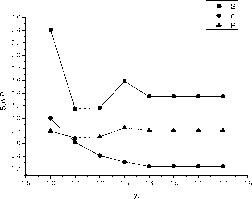

Для удобства представления результатов общее число трейдов было поделено на максимальное значение той величины, которое составило 21. Кроме того, полагалось, что величина лота постоянна L=3, в отличие от тестирования по алгоритму только хвостов, в которых L определялась в зависимости от величины свободных средств и составляла в среднем 0.5-0.8 стандартного лота в $100000.

Исходный баланс, как и прежде, составлял $10000.

Термин абсолютный советник использованный в названии статьи носит, естественно, условный характер и означает, что вероятность безубыточной торговли S 0 стремится к единице при неограниченном увеличении интервала функционирования советника при условии стационарности функции распределения: P (S 0, N0 ^ 1 если

Последнее неизбежно для длинных последовательностей. Более того, наличие так называемых тяжелых хвостов распределения и делает, по-видимому, возможным реализацию подобного алгоритма. Более того, по-видимому, наличие тяжелых хвостов позволяет реализовать алгоритм мультивалютного хеджирования рисков.

Этому будет посвящена следующая работа.

Интересно заметить, что если в исходной задаче сместить начало отсчета на у c отрицательных у , построить для них условное математическое ожидание уи+1 УпУп и аппроксимировать его, по аналогии с (1), полиномом не выше второго порядка, то в континуальном пределе получим уравнение ёу 2

Ланжевена: = аху + а2у + / , где у/ - нормально распределенная дельта - коррелированная случайная dt величина, а1 0,а2 0 .

Интегрирование соответствующего уравнения Фоккера-П ланка дает стационарное решение в виде бимодального распределения с неустойчивой нулевой точкой, характерное для многих физических моделей - от спонтанного вырождения симметрии в квантовой физике до триггерных режимов в социальных и биологических системах.