Якимкин В. - О погоне за процентами Overnight

Простой и эффективный способ получения прибыли на FOREX - систематически зарабатывать своловые пункты при переносе позиции на следующий день Так, открытая длинная позиция GBP/CMF минимальным лотом ?100,000 принесет в течение квартала более $1000 прибыли, или, при марже 1:100, более 550% годовых.

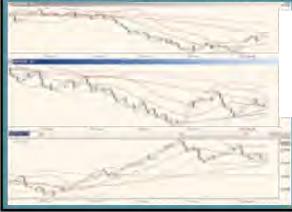

РИСУНОК 1 ДНЕВНЫЕ ГРАФИКИ US0/CHF, GBP/СНГ И AUD/USD НА НАЧАЛО ЯНВАРЯ 2005 г

Хорошо известно, что валютные рынки тесно связаны с рынками процентных ставок. Так, расчеты форвардных валютных курсов, по существу, базируются на математических алгоритмах, включающих валютные курсы по сделкам спот и соответствующие процентные ставки исследуемых валют [1-2], Поэтому и на спот-рынке FOREX всякая покупка валюты и перенос этой длинной позиции на следующий день сопровождается начислением процентов overnight примерно в размере:

ставка Libid - премия брокера 360 дней

Экономический смысл этой операции состоит в том, что брокер разместит на межблике по ставке Libid или чуть меньше всякую купленную клиентом валюту

Аналогично, tla сПот-pUrnre FOREX всякая продажа валюты и перенос этой короткой позиции на следующий день сопровождается списанием процентов overnight примерно и размере;

ставка Libor + премия брокера 360 дней

Экономический смысл этого списания также понятен- чтобы продать Валюту, ее необходимо за нять у брокера под ставку Libor ?.г./і чуть больше.

Поскольку на споте FOREX валюта торгуется парами, то всякая покупка одной валюты сопровождается продажей другой. Например. покупка 1 лота USCVCHF по курсу 1.1810 означает покупку

$100,000 с одновременной продажей 118,100 швейцарских франков-. Отсюда понятно, Что реальное получение процентов overnight возможно, только если купленная/проданная валютная пара имеет заметный процентный дифференциал в пользу купленной валюты относительно проданной.

С этих позиций одной из перспективных пар с начала текуще-

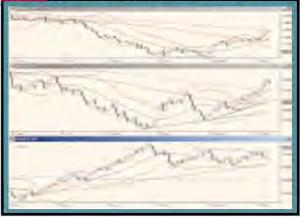

РИСУНОК 2 ДНЕВНЫЕ ГРАФИКИ USO/CHF. GBPKHF И AJ0/USD НА 17 ЯНВАРЯ 2005 Г

Года является кросс-курс GBP/CHF. Действительно, ставка Libor по фунту стерлингов на момент написания статьи равнялась 4-75%, а по свиссу (швейцарскому франку - жара.) 0.5%.

Поэтому всякий перенос длинной позиции по GBP/CHF на следующий день сопровождается начислением процентов в размере примерно (4.75%-0.5%-пре-мия брокера)/360, т.е. более 3.5% годовых. Если же использовать банковское плечо 1:100, то заработок составит более 350% годовых.

Практически начисление брокерами процентов overnight происходит ежедневно по одной из двух схем:

а) вычитание стоповых пунктов из цены покупки (например, в нашем случае ежедневный процент uvemigllL составляеі примерно 1.9 пункта, т.е. если открыта длинная позиция по цене 2.2450, то на следующий день она будет значиться как открытая по цене 2.2448.1. а еще через день - по 2.2446.2 И т.Д.);

П) начисление на клиентский счет свалютированной суммы в долларах США без изменения цены покупки. В этом случае ежедневно записывается на счет примерно $16.5 (эта сумма зависит от рыночного курса USD/CHF в момент свопирования) на каждые купленные ?100,000 GBP/CHF.

Конечно, проценты overnight в размере примерно 1.9 пункта -на глубоких временных развертках (например, недельных) и осуществлять покупку снизу установившегося рейнджа, а также использовать активное хеджирование или иммунизацию открытой пози-ции [2].

Простейшие способы хеджирования

Известно (1-2], что при позиционном трейдинге валютная пара GBP/CHF в большей степени позитивно коррелирована с USD/CHF, чем с GBP/USD. Поэтому простейшим способом хеджирования

Попробуем устранить эти две проблемы поэтапно. Например, вместо короткой позиции по USD/CHF можно открыть длинную по AUD/USD.

При этом по хеджируемой паре мы также будем зарабатывать проценты overnight, поскольку на текущий момент ставка Libor по австралийскому доллару равна 5-50%, а по доллару США -2.50%.

Вместе с тем наша рыночная неопределенность увеличится еще на кросс-курс AUD/CHR

Рыночные риски по парам GBP/USD и AUD/CHF при управлении мультивалютным портфелем Если вы продержите длинную позицию около 100 дней, то ваш заработок может обеспечить дальнейшее более-менее комфортное пребывание в рынке. это ничто по сравнению с суточной ВоЛатиЛы 1 остыо рынка, Которая может достигать 200 пунктов и более. Однако если вы продержите длинную позицию около 100 дней, то ваш заработок может обеспечить дальнейшее более-менее комфортное пребывание в рынке.

Для этого вам необходимо выбирать флэтовые участки рынка длинной позиции по GBP/CHF является продажа аналогичного объема USD/CHF. Однако короткая позиция доллар/франк будет приводить к списанию процентов overnight по этой паре, что существенно сократит нашу прибыль.

К тому же у нас остается неопределенность, связанная с курсовой ди-намикой GBP/USD.

из двух длинных позиций по GBP/CHF и AUD/USD устраняются как открытием внутридневных коротких позиций по этим парам на экономических новостях, так и увеличением подушки безопасности портфеля за счет наращивания суммы депозита. Помимо этого, существенная оптимизация портфеля достигается за счет покупок

РИСУНОК 3 ДНЕВНЫЕ ГРАФИКИ USD/CHF. GBP/CHF И AUD/USD НА 8 ФЕВРАЛЯ 2005 Г

наших пар на дне их валютного коридора. Это Подразумевает как минимум существенный временной лаг между данными длинными позициями.

На рисунке 1 видно, что с конца ноября 2004 г. рынок GBP/CHF развернулся вверх. Rro точки бифуркации - последние три торговых дня 2004 г., когда рынок тестировал линию тренда вниз и не пробил ее, тем самым обозначив продолжение среднесрочного ралли.

Направление кросс-курса фунт/свисс вверх поддержали рынки USD/CHF (вверх) и AUD/USD (вниз). Поэтому покупаем 1 лот GBP/CHF по курсу 2.1854 и ищем возможности купить два лота AUD/USD после тестирования дна рынка.

Из рисунка 2 видно, что после 17 января 2005 г. на рынке австралийского доллара сформировался доджи после тестирования бычьей линии тренда, а на следующий день начала формироваться трехсвечная разворотная фигура утренняя звезда, тем самым продемонстрировав отскок от линии тренда и продолжение ралли. Поэтому покупаем 2 Лота AUD/USD По Цене 0.7553.

Таким образом, сформирован мультивалютный портфель из двух позиций buy.

Оценка риска

Измерения помесячной волатильности за последние три года дают максимальные годовые уровни волатильности на рынке GBP/CHF в

Теореіические оценки іюрі-фельного риска в модели Блэка для двух активов (как наиболее адекватной в границах линейной парадигмы, когда ситуация упрощается до статистики нормального распределения рыночных прибылей в приближении случайного блуждания цен на рынках исследуемых активов) дают следующие выражения для его вариации [3];

V. (и/ 2р0 o.+ u/F I 2(fHT.o a Ht I о J.

где t - переменная однопараметрической модели Блэка для двух активов, р - мера корреляции на-ших рынков.

Упрощая ситуацию до -1р0 и пренебрегая весовыми соотношениями купленных объемов

Валют, получим:

4.82% и 6.52%, что в целом несколько больше, чем измеренная волатильность нашего портфеля.

Годовая волатильность о, = 3 3% в пересчете на квартальную, равную 1.65%, позволяет нам оценить среднеквадратичный квартальный прогиб нашего портфеля в убыток на уровне $1800. Эта сумма с лихвой может перекрыться за счет начисления процентов overnight в течение одного квартала (около $3000).

Помимо этого, у трейдера есть возможность открывать внутридневные короткие позиции в моменты, когда рынок двигается вниз, тем самым частично компен-

Короткие позиции можно открывать при торговле по экономическому календарю, когда ожидается выход негативных экономических новостей в США.

размере о = 13.8% и о = 7.4% для AUD/USD.

Практическая оценка риска нашего портфеля за последний год дает величину о, = 3 3%. что свидетельствует о заметной положительной корреляции динамики курсов GBP/CHF и AUD/USD.

GBP/CHF и AUD/USD, можно о, оценить как величину, лежащую в диапазоне:

( о о ; (о,4

V(oa//(a/ I а/)';.

Используя численные значения для волатильностей рынков наших сируя курсовые потери от длинных позиций.

Такие короткие позиции, например, можно открывать при торговле по экономическому календарю [2], когда ожидается выход негативных экономических новостей в США.

РИСУНОК 4 ДНЕВНЫЕ ГРАФИКИ USD/CHF, GBP/CHF И AUD/USD НА КОНЕЦ ФЕВРАЛЯ 2005-Г

Доллар упал и отжался

Как видно из рисунка 3, на рынке GBP/CHF установилось промежуточное ралли вплоть до конца первой недели февраля, когда ожидали выход данных по рынку труда США, выступление А. Гринспена и встречу Большой семерки в Лондоне. К тому же рынок уже начал дисконтировать курс доллара в связи с событиями следующей недели: принятием бюджета США и размещением облигаций американского Казначейства. В такие моменты необходимо более внимательно отслеживать рыночные движения и при явной угрозе своим позициям закрывать их на время или иммунизировать короткими продажами,

Итак, в пятницу 04.02.05 г. после выхода январского отчета о занятости в США курс доллара упал против широкого спектра мировых валют. Хотя уровень безработицы снизился в январе до 5.2% по сравнению с 5-4% в декабре, прирост числа рабочих мест в американской экономике оказался ниже ожиданий. Как сообщило Министерство труда США, в январе количество рабочих мест увеличилось на 146 тыс., тогда как .экономисты прогнозировали в среднем 190 тыс.

Сразу после публикации отчета курс доллара к евро упал до $1.3043. Непосредственно перед публикацией доллар торговался по $1.2960 за евро.

Однако падение доллара прекратилось уже через 15 минут, когда началось выступление председателя ФРС Алана Гринспена на конференции в Лондоне. Выступление, посвященное проблеме дефицита счета текущих операций США, оказалось более оптимистичным, чем его доклад на ту же тему в ноябре. Уже через 20 минут после начала выступления Гринспена торги шли по $1.2945 за евро,

В основном за счет этих событий И сильной Корреляции GBP/CHF с USD/CHF на рынке фунт/свисс усилилось ралли, вместе с тем рынок AUD/USD потерял всего несколько пунктов.

С технической точки зрения на рынке AUD/USD 04.02 05 г. сформировался Доджи* (рис. 3), что свидетельствует о возможном завершении текущей консолидации рынка.

Вместе с тем на рынке GBP/CHF наблюдается усиление бычьего тренда (три последовательные линии тренда на рисунке 3 увеличивают угол наклона к горизонту).

Большая семерка о гибкости валютных курсов

Понедельник, 7 февраля, отработал итоги встречи министров финансов и глав центральных банков стран Большой семерки, прошедшей 4 и 5 февраля в Лондоне. В совместном коммюнике по итогам встречи сказано: Со времени нашей встречи в октябре экономический цикл достиг стадии зрелости, и рост мировой экономики стал более умеренным, но, как ожидается, он останется энергич-НЫМ а 2005 ГОДУ-

Риски сбалансированы, хотя м л р в ы е диспропорции остаются, Инфляционные давления остаются приглушенными. Мы признаем, что каждая из наших стран должна играть свою роль в поддержке долгосрочного устойчивого ми-р о в о г о роста. Ключевые приоритеты состоят в том, что США должны быть при вержены делу фнпалсо вой консолидации, а Европа и Япония - делу дальнейших струк-т у р Н Ы X реформ

Мы вновь заявляем, что валютные курсы должны отражать экономические фундаме Италии. Чрезмерная волатильность и беспорядочные движения валютных курсов нежелательны для экономического роста.

Мы продолжаем внимательно следить за валютными рынками и сотрудничать надлежащим образом*.

Таким образом, встреча G7 в краткосрочной перспективе (на второй неделе февраля) сконцентрировала валютный рынок на проекте федерального бюджета США на 2006 финансовый год. В итоге 7 февраля 2005 г. рынок торговался очень осторожно и объемы Пыли небольшими.

Технически, как видно из рисунка 3, на рынке AUD/USD сформировался перевернутый молот -явно бычий сигнал, а на GBP/CHF