Петрякова О. - Подготовка к наличному обращению

1. Идея Евро берет свое начало в середине сороковых годов и принадлежит поколению юношей и девушек, достигших совершеннолетия вскоре по окончании Второй Мировой войны. Идея обманчиво проста: если между странами Европы будут созданы крепкие коммерческие, политические и социальные взаимосвязи, новый военный конфликт на континенте станет невозможен. - отмечает видный экономист, лауреат Нобелевской премии по экономике за 1999 год Роберт Р. Манделл.

Он - автор идеи глобализации мировых валют и отчасти считает себя отцом евро, так как именно его теория частично легла в основу валютной интеграции стран ЕС.

Наконец-то Европа стала едина. Но вот незадача: при таком единении приходится оперировать несколькими валютами. При этом расходы по конвертации в пределах объединенной Европы составляют от 15 до 21 миллиарда ЭКЮ в год (около 18-24 миллиардов долларов). Зачем тратить такие деньжищи?

Кроме экономии объединение валют сулит странам-участникам элементарное удобство. Кредитовать, собирать налоги и бороться с инфляцией станет несоизмеримо легче, когда в ЕС будет один-единственный центральный банк, а не 15, как сегодня.

Идем дальше. Сами товары и услуги станут дешевле: сократятся издержки производства. Деньги станут крутиться быстрее.

Отремонтированная экономика Европы, как магнит, будет притягивать к себе инвестиции и технологии со всего мира. Для европейских финансистов и бизнесменов наступит пора расцвета.

Страны ЕС ожидает небывалый экономический подъем...

Исходя из упомянутых выше соображений, с 1 января 1999 года, на основании Маастрихтского соглашения, некоторые страны-участницы ЕС объединились в новое финансовое сообщество - Европейский Валютный Союз (ЕВС), при условии, что они будут соответствовать критерию слияния, включающему ряд экономических показателей.

2. На настоящий момент определено, что членами ЕВС станут:

| Страна | Национальная валюта | Код валюты |

| Австрия | Австрийские шиллинги | ATS |

| Германия | Немецкие марки | DEM |

| Люксембург | Бельгийские франки | BEF |

| Финляндия | Финские марки | FIM |

| Бельгия | Бельгийские франки | BEF |

| *Греция | Греческие драхмы | GRD |

| Испания | Испанские песеты | ESP |

| Нидерланды (Голландия) | Голландские гульдены | NLG |

| Франция | Французские франки | FRF |

| Италия | Итальянские лиры | ITL |

| Португалия | Португальские эскудо | PTE |

| *Великобритания | Английские фунты | GPB |

| *Дания | Датские кроны | DKK |

| *Швеция | Шведские кроны | SEK |

| Ирландия | Ирландские фунты | IEP |

Валютой платежа стран - участниц ЕВС - Евро (EURO). Код валюты (по стандартам ISO) - EUR 1 EURO = 100 EURO cent.

Начальный курс евро устанавливается в соотношении: 1 евро =1 ЭКЮ (по состоянию на 31 декабря 1998 года).

С 1 января 1999 года расчетная единица Европейского Сообщества - ЭКЮ - упраздняется. Соответственно, все ссылки на ЭКЮ в юридических документах заменяются ссылками на евро, а средства в ЭКЮ пересчитываются в евро в указанном соотношении.Одновременно окончательно фиксируются курсы пересчета национальных валют стран ЭВС к евро .

Установлены специальные процедуры пересчета в евро средств в замещаемых национальных валютах, позволяющие избежать курсовой разницы из-за погрешностей округления. Банки стран - участниц ЭВС договорились между собой осуществлять конверсию средств в национальных валютах в евро и наоборот без взимания комиссионных и предоставлять выписки по счетам клиентов с одновременным указанием сумм в евро и национальной валюте.

Символ Евро выглядит как буква Е с двумя параллельными поперечными линиями. Такое изображение навеяно греческой буквой эпсилон и первой буквой в слове Европа.

Параллельные линии символизируют стабильность Евро.

Как и любая валюта, Евро будет представлена в виде банкнот и монет.

- Было разработано 7 различных банкнот Евро : 500, 200, 100, 50, 20, 10 и 5 Евро.

В дизайне использованы символы величайших памятников Европы, причем только тех, которые на сегодня уже не сохранились. Окна и двери на лицевой стороне банкнот символизируют дух открытости и кооперации внутри Европейского Сообщества.

На обратной стороне каждой из банкнот обязательно нарисован мост, как метафора общения людей в Европейском сообществе и за его пределами. Окончательный дизайн был утвержден в декабре 1996 года в Дублине.

Все банкноты имеют особую защиту от подделок.

- Существует 8 различных номиналов монет Евро: 2 и 1 Евро, 50, 20, 10, 5, 2 и 1 цент. У всех монет одинаковая лицевая сторона. Обратная же сторона может отличаться, в зависимости от того, в какой стране выпущена та или иная монета. Вне зависимости от этого, на территории всех 11-ти стран участниц Евросоюза, монеты принимаются к оплате.

Общая для всех монет лицевая сторона, представляет карту Европейского Сообщества на фоне поперечных полос, к которым приложены звезды Европейского флага. Монеты в 1,2 и 5 центов делают акцент на место Европы в мире, в то время как монеты достоинством 10, 20 и 50 Евро представляют Европу как Объединение наций.

Монеты 1 и 2 Евро изображают Европу без границ.

Окончательный дизайн был согласован на Заседании Европейского Совета в Амстердаме, в июне 1997.

Наконец, евро получит свой логотип, который уже зарегистрирован международной организацией по стандартизации и ныне вводится в наборные панели компьютеров, обменные коды компьютерных систем и в Интернет.

После семи лет бурных дискуссий и напряженной подготовительной работы ЭВС стал наконец реальностью

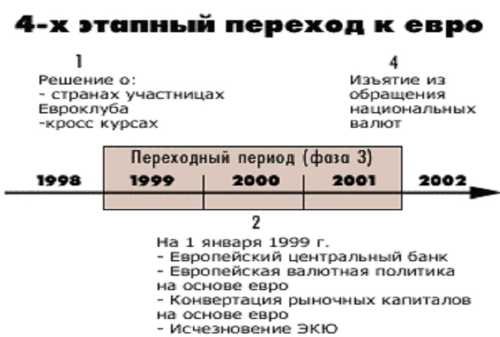

3.ЕВС разработал трехступенчатую программу для стран, вводящих единую валюту в обращение (см. хронологическую таблицу внизу).

Психологическая подготовка людей.

Всё выше перечисленное просто необходимо осуществить, так как во многих странах-членах ЕС введение евро вызвало страх :

- Потери государственного суверенитета

- Потери национальной валюты

- Уменьшения зарплаты (в евро)

- Повышения цен на товары и услугию

Для того, чтобы люди адаптировались к новым ценам , распространялись брошюры с описанием нового денежного кода. These pages will include some relevant texts and experiences in this field.

В связи с широким использованием Интернета в странах-членах ЕВС в каждой из стран была создана страничка на национальном сайте страны, дающая полную информацию, касающуюся евро.

Испанская пресса для приобщения общественности к евро например прибегает к следующим уловкам:

*словосочетание европейская валюта включает в себя понятия свободы , свободной торговли, модернизации..

* словосочетание единая валюта имеет под контекст экономической рациональности, торговли, финансового менеджмента.

* словосочетание общая валюта включает в себя социальные ценности , равноправие, sharing.

По мнению испанских психологов, применение выше перечисленных выражений в данных подтекстах сможет крепко осесть в подсознаниях людей ,и ,при упоминании евро у них будут возникать положительные ассоциации, связанные с равноправием, экономической рациональностью, модернизацией, свободой.

Чтобы выяснить отношение населения ЕВС к евро, были проведены несколько опросов и экспериментальных тестов , (например Евробарометр-47, исследования компании KPMG)

По данным недавно проведенного во всех странах ЭВС исследования компании KPMG, 11% респондентов считают, что важнейший шаг, который необходимо предпринять их правительству - организация просветительских мероприятий в целях повышения доверия к евро среди населения (в Германии данный показатель составляет 18%).

Проведенное KPMG исследование по выявлению степени готовности корпораций к введению евро показало, что всего 53% респондентов планируют опубликовать отчет об итогах 1999 финансового года в евро.

Успех (или провал) новой валюты во многом зависит от осведомленности и психологических установок экономических операторов; от того, насколько быстро они смогут выработать навыки и привычку работы с евро. В связи с этим была организована соответствующая информационно-разъяснительная работа.

Она должна вестись в тесном сотрудничестве с органами ЭВС. Информационная работа была развернута на нескольких уровнях: федерального правительства, региональных администраций, профессиональных ассоциаций и непосредственно банков и предприятий.

Очевидно , что информационные стратегии по продвижению евро не могут быть одинаковыми для всех Европейских стран, а должны ориентироваться на условия окружающей среды , культурные особенности каждой страны.

Европейский Комитет по защите прав потребителя создал группу, работающей над планом введения евро в наличное обращение. Для того, чтобы повысить доверие граждан к евро, были предприняты следующие меры:

- Двойные цены ( в евро и в национальной валюте) позволяющие привыкать к евро.

- Создание обсерваторий помогающих переходу на евро.

Это независимая структура, являющаяся гибкой и небюрократичной, основанная на сотрудничестве между государственными структурами , представителями производителей товаров и услуг (с одной стороны) и потребителями( с другой) являющаяся чем-то вроде посредника между этими двумя сторонами.

Роль обсерваторий состоит в наблюдении за правильным переводом денег, разрешении возникающих проблем, сбору информации, распространении информации , а также выступать в качестве структуры на которую можно сослаться ( при юридических разбирательствах) .

- Убеждение лидеров мнений, знаменитостей в том, что введение евро будет иметь благоприятный эффект на жизнь граждан. Ведь мнение известных поп-звёзд, местные докторов, местных нотариусов влияет на мнение широких общественных масс, многие люди верят знаменитостям.

b) 2 этап. Середина 1998 по январь1999 года.

Подготовка к введению Евро. Объяснение последствий введения Евро, раскрытие экономического эффекта.

c) 3 этап. Январь 1999 декабрь 2001.

Внедрение Евро. Введение его в наличный оборот.

Восприятие людьми цен в Евро без применения национальной валюты. Адаптация к ежедневному использованию.

d) 4 этап . Январь 1999 -февраль 2002.

Сопроваждающий и заключительный этап.

Фаза изъятия национальной валюты.

Хотя ввод евро для стран первой очереди и планируется с 1 января 2002 года, в Англии и странах второй волны это произойдет не ранее февраля 2003 года. Скорее всего между февралем 2003 и февралем 2004 года.

Причинами этого являются и Проблема 2000, и отсутствие нужного количества банкнот и монет, и некоторые другие обстоятельства.

c) 3 этап. 1 января 1999 г. страны - участницы ЭВС ввели единую валюту евро.

с 1 января 1999 года основные финансовые системы должны быть снабжены функцией двойного пересчета. Это означает, что любая сумма будет вводиться и обрабатываться одновременно в двух единицах: евро и национальной валюте.

Многие банковские системы уже умеют работать одновременно с несколькими валютами, поэтому данный этап представляется многим обманчиво легким.

На практике все выглядит несколько иначе, чем в теории. Переход на евро - удовольствие не из дешевых.

Аналитики корпорации Gartner Group полагают, что предприятиям предстоит выложить от 150 до 400 млрд. долл. (по расчетам специалистов IBM - 175 млрд. долл.).

Но и это еще не все. Нет точных правил пересчета.

Как поступить, например, с округлением в случае с лирой и испанской песетой? Цифры здесь в несколько раз больше, чем при подсчете в немецких марках или голландских гульденах.

Экономический и Валютный союз требует проводить все подсчеты с точностью до шестого знака после запятой, однако это может привести к весьма забавным ошибкам после округления.

Имеются два способа обеспечения евросовместимости на уровне систем:

- можно исправить приложение таким образом, чтобы оно записывало транзакции в евро.

- дать возможность работать с финансами в двух различных единицах, пересчет в которые производится параллельно во время входа транзакции в систему. Однако какой бы путь вы ни избрали, придется провести массу проверок перед тем, как система действительно начнет функционировать.

Оба предложенных варианта по-своему хороши. Проблема заключается в создании программного обеспечения, которое могло бы автоматически обрабатывать данные по обеим валютам и отображать поля, а также производить проверки на предмет того, что расчеты по новому принципу ведутся в масштабах всей системы.

Евро заменит все национальные валюты (IN-валюты) на forex рынках - с этого момента данные валюты не будут иметь хождение вне их стран.

Клиенты банков не обязаны переходить на Евро одновременно: пока их платежные системы будут работать с. национальными валютами, они смогут продолжать выставлять счета и ожидать оплаты в их национальной валюте. Когда же они переключатся на Евро, они будут выставлять счета в Евро и рассчитываться в Евро.

Таким образом, наравне с Евро, национальные валюты продолжат существовать в каждой из стран Евроклуба и после 1 января 1999 года, давая возможность выполнять платежи в национальных валютах в течение переходного периода. После 1 января 1999 года Евро заменит все национальные валюты (IN-валюты) на forex рынках - с этого момента данные валюты не будут иметь хождение вне их стран.

Клиенты банков не обязаны переходить на Евро одновременно: пока их платежные системы будут работать с. национальными валютами, они смогут продолжать выставлять счета и ожидать оплаты в их национальной валюте. Когда же они переключатся на Евро, они будут выставлять счета в Евро и рассчитываться в Евро.

Однако, банки, должны быть готовы обслужить клиентов которые выбрали самую раннюю дату, то есть начиная с 1 января 1999 года. Национальные и общеевропейские банковские системы должны также быть подготовлены к 1 января 1999 года. Эти требования оказывают значительное давление на банковскую индустрию и ложатся на нее серьезным финансовым бременем

Таким образом, наравне с Евро, национальные валюты продолжат существовать в каждой из стран Евроклуба и после 1 января 1999 года, давая возможность выполнять платежи в национальных валютах в течение переходного периода. Принцип нет принуждения, нет запрещения позволяет корпорациям и институтам перейти к Евро, в их собственном ритме, и выбрать дату введения Евро в отрезке времени между 1 января 1999 года и 31 декабря 2001 года.

01.07.2002 года Евро полностью и окончательно заменит указанные выше валюты, автоматически прекращается обращение национальных валют, ее пользователями станут более 300 миллионов жителей стран. ( Информированность и задействованность молодёжи на этом этапе очень важна. Еврокомиссия создала Молодежный форум (Youth Forum), задачей которого явилось распространение идей Европейского Союза среди молодых людей, а также порекомендовала государству позаботится о задействованности образования в информировании подростков о евро. Для этого необходимо повысить осведомлённость и информированность самих учителей.

Эта акция должна включать все формы образования : дистанционное, высшее, второе высшее, профессиональное обучение, и т.п. ). Обмен остаточных сумм национальных валют на евро будет продолжаться и позже. Внутренние финансовые операции стран - членов зоны евро (бюджет, финансовый учет и т. п.) до 31 декабря 2001 года по-прежнему могут вестись в их национальных валютах, однако с параллельной публикацией в евро основных показателей государственной финансовой статистики. Внешний государственный долг в валюте стран, присоединившихся к евро, подлежащий оплате до 31 декабря 1998 года, будет оплачиваться в той же валюте.

К платежам, приходящимся на переходный период 1999-2001 годов, будет применяться правило ни принуждения, ни запрещения при свободе выбора средства платежа (по согласованию между сторонами займа) между валютой займа и евро. На практике большинство правительств намерено, однако, раньше деноминировать в евро свои обязательства, обращающиеся на рынке.

Наконец, любые новые государственные заимствования внутри зоны евро, размещаемые на открытом рынке с 31 декабря 1998 года, могут выражаться уже только в новой валюте - равно как и все платежи в погашение этих новых долгов.

Согласно этому плану создана и действует Европейская система центральных банков (ЕСЦБ) во главе с Европейским центральным банком. Новая валюта заменила ЭКЮ и уже заняла преобладающее место в межбанковских расчетах внутри Экономического и валютного союза (зоне евро). Хотя национальные валюты пока еще сохраняют физическое существование, они утратили свою экономическую самостоятельность и являются отныне лишь недесятичными номинациями евро. Процесс создания новой валюты будет окончательно завершен через три года, когда будут введены в обращение банкноты и монеты евро, а национальные валюты полностью прекратят свое существование.

Пока ещё возникают некоторые проблемы связанные с выпуском банкнот и монет. В качестве примера приведу следующие факты:

Благодаря этой неполадке 100-евровые банкноты на сумму около $32 млрд были напечатаны без необходимого количества степеней защиты от подделки.

Тогда, в июле, ЕЦБ пообещал напечатать новую партию купюр, а эти уничтожить. Однако теперь ситуация поменялась.

Представитель банка, пожелавший остаться неизвестным, сообщил Associated Press, что найден способ допечатать недостающие степени защиты. К тому же эксперты банка утверждают, что поломка вскоре будет устранена. Поэтому в целях экономии средств ЕЦБ просто еще раз прогонит дефектные купюры через станок.

После повторной печати купюры будут соответствовать всем стандартам и степеням защиты от подделок, уверяют специалисты.

Скорее всего, руководство ЕЦБ решило пойти на столь рискованный шаг не из-за денег. По данным немецкой газеты Frankfurter Allgemeine Zeitung, новая партия банкнот обошлась бы всего в $29,9 млн не сверхбольшая цена за престиж и доверие со стороны европейцев.

Дело просто в том, что повторная печать старых банкнот в отличие от печати новых, по расчетам, позволяет уложиться в сроки поставки наличных евро в местные банки.

Напомним, что сегодня евро используется в качестве безналичных денег для расчетов бизнеса, правительств и бирж.

Повторяя выше сказанное отметим, что к переходу на наличные евро ЕЦБ готовится еще со середины 1999 года а к сентябрю 2001 года эмиссия евро должна быть остановлена. Таким образом , к этому сроку в запасниках главных европейских банков должно лежать в общей сложности 14 млрд банкнот единой валюты. Рисковать переносом срока вступления евро в силу самоубийство для нынешнего руководства ЕЦБ, равно как и для стран ЕС.

Потому и было принято непопулярное решение получше пропечатать дефектные купюры.

--Технические требования для первого выпуска Евро-монет показали потребность в 1,500 тоннах олова. 80 миллиардов монет будет необходимо для E-дня (1-ого января 2002), - даты выпуска в обращение наличных Евро.

Для монет достоинством 10, 20 и 50 центов будет использоваться Скандинавское Золото - новый сплав, содержащий 1% олова. Новый сплав был разработан как свободная от никеля альтернатива.

Этот шаг вызван беспокойством о здоровье, в связи с тем, что в Европейской чеканке его используется более 25%.

Таким образом, для того чтобы более наглядно и подробнее чем в первой таблице представить вам этапы перехода к евро, на основе подробного описания каждого этапа я составила следующую таблицу :

Наличие режимов реального времени и завершения операций в конце дня дают возможность получить денежные средства сразу по совершении платежа. Режим реального времени будет поддерживаться всеми участниками Европейского Валютного Союза (EMU) и обеспечит возможность почти моментальных расчетов в любой стране EMU.

Однако, платеж в этих системах может быть совершен только при наличии на расчетном счете центрального банка (корреспондентском счете) необходимых средств. Если денежные средства доступны, операция исполняется незамедлительно, - в реальном времени.

Если средств на счету недостаточно, операция вносится в очередь, до поступления необходимой суммы.

По просьбе клиента, центральные банки будут предоставлять ссуды под определенное обеспечение. Чтобы быстро мобилизовать такое обеспечение, оно должно быть в электронной, а не бумажной, форме.

Тот факт, что для выполнения платежа, может быть потребовано обеспечение создает связь между наличными деньгами и ценными бумагами, что является новой концепцией.

Следствием режимов реального времени и завершением в течение дня является безотзывность платежей.

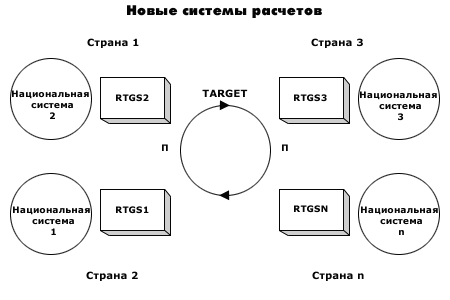

Данные механизмы интегрированы в Систему валовых расчетов в реальном времени (Real Time Gross Settlements, RTGS).

6. Расчеты внутри зоны Евро.

Удобно, по-видимому, будет рассчитываться за услуги и покупки с помощью карточек системы Europay (Eurocard/MasterCard и Cirrus/Maestro), которая уже перешла на расчеты в евровалюте.

Расчетные счета в центральных банках будут действовать в Евро с 1 января 1999 года. Некоторые национальные клиринговые системы будут продолжать осуществлять платежи в национальных валютах.

В конце дня, клиринговый баланс будет выражен в Евро на расчетном счете центрального банка.

Клиринг и расчеты использующие, национальные RTGS, будут возможны на всей территории зоны Евро. Эти RTGS будут связаны между собой через механизм TARGET, создавая общеевропейскую систему расчетов в Евро.

Эта система будет проводить операции по одной, каждый платеж будет безотзывным. Она будет регулировать только сделки в Евро.

Вместе с системой центральных банков, банки смогут использовать и коммерческие клиринговые системы. Единственной наднациональной клиринговой системой в Европе будет Банковская Ассоциация Евро (ЕВА) - система нетто-расчетов, созданная пятьюдесятью коммерческими банками, в том числе БНП. Расчеты внутри ЕВА будут совершаться в Европейском Центральном Банке.

Сделки ЕВА будут проводиться только в Евро.

Евро-страны сохранят их внутренние системы клиринга, которые будут работать вместе с ЕВА, однако в ближайшем будущем не будет создано единой европейской клиринговой системы, которая заменит национальные.

Традиционные механизмы корреспондентских отношений, чьим важным отличием является возможность проводить сделки не только в Евро, но также во всех национальных валютах стран Евроклуба, продолжат действовать параллельно с системами клиринга и валовых расчетов, и будут мостом к национальным системам.

Уже в преддверии введения евро началась волна банковских слияний и формирования крупнейших альянсов фондовых бирж. Результат - появление единой электронной биржи с автоматической системой торгов в режиме реального времени, доступ к которой получат инвесторы во всех европейских странах.

Объединению рынков служат также трансъевропейские системы расчетов ТАРГЕТ и система Банковской ассоциации евро (ЕБА).

При валовых расчетах, платеж из коммерческого банка какой-либо страны должен будет пройти через RTGS этой страны и затем, по каналам связи системы TARGET, будет передан в RTGS принимающей страны прежде, чем попасть в принимающий банк и в национальную платежную систему.

Так как доступ в TARGET открыт только через RTGS, любой платеж через TARGET контролируется Европейским Центральным Банком.