Росс Д. - CCI и торговля в направлении тренда

Индекс товарного канала измеряет отклонение среднестатистической текущей рыночной цены от средней скользящей цены среднего выбранного периода N. Чтобы высчитать среднестатистическую текущую цену необходимо сложить максимум, минимум бара и цену закрытия. CCI обычно колеблется в диапазоне (+ -) 100.

Значения выше +100 говорят о состоянии перекупленности, а значения -100 - о состоянии перепроданности.

ССI не является подвижным индикатором. Чтобы индикатор сделал сильное движения, необходимы сильные ценовые импульсы.

Опыт показывает, что лучше всего работает индикатор CCI с периодом 30 баров. Однако на других рынках возможно другое значение N, так как оно должно копировать цикличность рынка.

Сначала мы хотели бы рассказать о построении гипотетических ценовых баров на основании имеющихся вводных. Большинство программ позволяют делать это на дневных графиках, однако при меньших временных диапазонах это следует делать вручную.

Практика показывает, что система лучше всего работает на часовых, дневных и недельных графиках. Любое программное обеспечение, в котором есть функция построении гипотетических баров, позволяет имитировать метод использования CCI. Гипотетический бар будет иметь только среднестатистический показатель цены, однако, если ваше программное обеспечение позволяет, вы можете также вставить максимумы и минимумы (если у вас есть желание сделать дополнительную работу).

Как вычислить следующий среднестатистический бар?

В этой статье мы покажем, какими способами можно сделать это, а также методы использования CCI, которые позволяют торговать в направлении тренда. Когда на рынке наблюдается консолидационный застой, каждый день многие специалисты и игроки приходят на рынок, зная среднестатистическую цену следующего бара. Они продают около среднестатистического максимума и покупают около среднестатистического минимума.

В случае пробоя среднестатистического минимума или максимума больше, чем на несколько тиков, они выходят из игры. На графиках в таком случае появляться очень длинный дневной бар.

Вычисление среднестатистической цены в консолидационной фазе.

(Цена открытия + Максимум + Минимум + 2(Цена закрытия)) / 5 = X

2X минус Максимум = Предполагаемый минимум следующего бара

2X минус Минимум = Предполагаемый минимум следующего бара

Пример: (24 + 25 + 23 + 2(23.5 )) / 5 = 23.8

2(23.8) - 25 = 22.6 = Предполагаемый минимум следующего бара

2(23.8) - 23 = 24.6 = Предполагаемый максимум следующего бара

Среднестатистическая цена следующего бара = (Предполагаемый минимум + Предполагаемый максимум) / 2

(22.6 + 24.6) / 2 = 23.6

Вычисление среднестатистической цены следующего бара на трендовом рынке.

При восходящем тренде.

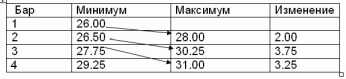

Для вычисления среднестатистической цены следующего бара при восходящем тренде нам необходимо знать средний коэффициент роста. Для этого используются четыре бара. Нам необходимо знать, насколько интенсивно цена двигается в направлении восходящего тренда. Чтобы определить это, мы вычисляем разницу между максимумами и минимумами. Для этого предпринимаем следующие шаги: Мы вычисляем расстояние между минимумом первого бара и максимум следующего бара, чтобы определить рост цены за двухбаровый период. Так мы поступаем для трех пересекающихся периодов.

31.00 - 29.25 = 1.75

30.25 - 27.75 = 2.50

28.00 - 26.50 = 1.50

Средняя разница 1.75, 2.50 и 1.50. Суммируем полученные данные и делим на 3, получаем 5.75/3=1.92. После этого вычитаем 1.92 из значения предполагаемого максимума (32.25). Таким образом, предполагаемый минимум следующего бара должен составить 30.33. Наконец складываем предполагаемые максимум и минимум, делим сумму на 2 и получаем среднестатистическую цену. В этом случае (32.25 + 30.33) / 2 = 31.29. Важно понять, что это не догма, однако, поработав при помощи этого метода, вы удивитесь насколько часто реальные рыночные значения на следующий день схожи с предполагаемыми, отличаясь от них на один или два тика. Мы можем также вычислить среднюю цену, измеряя разницу между максимумами, чтобы получить предполагаемый максимум. Чтобы получить предполагаемый минимум, мы делаем то же самое, что мы только что сделали и вычитаем среднюю волатильность за три дня из предполагаемого максимума. Кроме того, мы можем вычислить предполагаемое среднестатистическое закрытие на основе закрытий в предыдущие дни. Затем складываем предполагаемый максимум, предполагаемый минимум, предполагаемую цену закрытия, делим получившийся показатель на три и получаем взвешенное среднестатистическое закрытие. Возможны и другие способы вычисления.

При нисходящем тренде.

Для вычисления среднестатистической цены при нисходящем тренде нам необходимо знать средний коэффициент снижения. Для этого также используются четыре бара.

Нам необходимо знать, насколько интенсивно в среднем цена двигается в направлении вниз. Чтобы узнать это, мы вычисляем разницу между максимумами и миниму