Мухамедов В. - Неудачи технического анализа на российском рынке

Технический анализ понятие очень широкое, поэтому для определенности разделим его на жемчужины и болото. Под жемчужинами или классическим техническим анализом будем понимать такие эмпирически найденные и испытанные практикой методы как скользящие средние, схождение-расхождение средних и индикатор macd, индикаторы-импульсы (momentums) и некоторые другие осцилляторы и стохастики.

Речь в статье пойдет именно об этих методах, которые хорошо себя зарекомендовали в прошлом, и неплохо работают до сих пор на некоторых рынках, в частности, североамериканских площадках. Все остальные методы сбрасываются в болото и здесь не обсуждаются.

Прямой статистики успехов и неудач на российском фондовом рынке классического технического анализа не существует, однако вполне определенные выводы по этому вопросу можно получить косвенными методами. Интегральным показателем применимости методов технического анализа на российском фондовом рынке можно считать показатели работы паевых инвестиционных фондов (ПИФов).

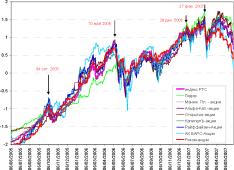

На рис. 1 показаны нормализованные (приведенные к нулевому среднему и единичной дисперсии) цены паев российских ПИФов, занимающих верхние строчки в таблице рейтинга. Фонды имеют различный опыт операций на фондовом рынке, каждый из ПИФов пользуется своей независимой стратегией торговли, применяет торговые роботы и различные методы техническо-

го анализа. Однако при всем разнообразии подходов к торговле все ПИФы в последнее время имеют отрицательные показатели.

То есть показатели ПИФа не зависят от применяемых методов технического анализа, а зависят только от поведения индекса РТС, что дает основания говорить о бесполезности технического анализа для российского рынка.

Причина такой общей неудачи также видна из рис. 1. Наибольшие потери ПИФы понесли при последних кризисах российского рынка (4 октября 2005 - падение РТС на 14%, 10 мая 2006 г. - общее падение РТС за месяц более 30%, новогоднее 2007 г. - падение РТС на 8%, китайский кризис от 27 февраля 2007 г. - падение РТС на 13%).

Все перечисленные кризисы имели международный характер, то есть одновременно падали европейские, ази-

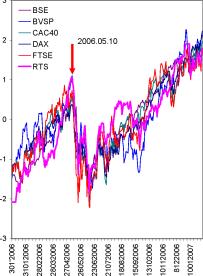

Пример такого международного события, майский кризис 2006 г., приведен на рис. 2. Здесь видна синхронность падения достаточно разных по своим характеристикам индексов: индийского BSE, бразильского BOVESPA, французского CAC 40, немецкого DAX, лондонского FTSE 100 и российского РТС.

Очевидно, что, несмотря на любые изощренные торговые стратегии и методы, прогнозирование международных кризисов невозможно методами классического технического анализа, так как в техническом анализе для прогноза используются данные только одной российской акции, а торговая стратегия учитывает минимизацию риска по портфелю акций только российских компаний.

Неудачи будут продолжаться и в будущем, если не принимать во внимание все большую вовлеченность российского фондового рынка в мировую торговлю. Как это сделать, если классический технический анализ и эконометрика не предназначены для прогнозирования кризисов? Международный кризис есть явление индивидуальное, а в современных торговых стратегиях отсутствуют как психологические навыки, так и инструментарий для работы с индивидуальными событиями. Тем не менее, каждое такое индивидуальное событие заслуживает внимания.

Простой выход из торгов перед очередным кризисом приносит прибыль в среднем 10% по сравнению с конкурентами, а если сыграть на понижение по группе акций, то мировой кризис обернется ощутимым доходом для рискнувшего.

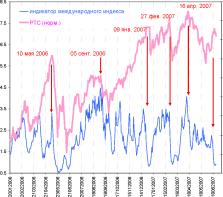

Существуют методики, позволяющие строить коллективные индикаторы, с той или иной степенью достоверности прогнозирующих падения мировых индексов (более подробно этот вопрос обсуждался в статье Международный биржевой индекс и его индикаторы . Одна из реализаций такой методики приведена на рис. 3. Здесь показаны вариации индекса РТС и индикатора критических событий. Отличительная особенность этого индикатора состоит в том, что он рассчитывается по параметрам международных биржевых индексов, в данном случае по девяти крупнейшим биржевым индексам - канадского TSE 300, европейских FTSE 100, DAX, CAC40, латиноамериканских BVSP, MERV и азиатских BSE, HSI, KOSPI. (Методы построения коллективных индикаторов подробно описаны в выпусках журнала Forex Magazine NN 130-131 за 2006 г.).

Как видно из рисунка, аномальные значения (выбросы) индикатора, построенного по параметрам международных биржевых индексов, предшествуют наиболее сильным коррекциям российского индекса РТС.

Рис. 3 Индекс РТС и коллективный индикатор, построенный по параметрам 9 международных индексов за период январь 2006 - июнь 2007 гг. Аномальные значения международного индикатора соответствуют всем последним кризисам индекса РТС

Подчеркнем, что при построении индикаторов не используются ни классические методы технического анализа, ни волюнтаристические построения типа уровней поддержки и сопротивления, волны Элиота, мистические числа Фибоначчи и прочие гадания на куриных потрошках. Эконофизические индикаторы строятся на иных принципах, чем те, которые используются для прогноза в эконометрике или техническом анализе.

По своему смыслу эти индикаторы ближе всего к получению инсайдерской информации. Можно агентурными методами выяснить, что крупный фонд начинает игру по группе акций.

Такие методы аморальны и незаконны. Но можно аналогичную информацию получить методами статистического анализа, и выявить аномальный ход торгов по изменению его статистических параметров. Индикаторы строятся методами многомерной статистики и являются своеобразными усилителями аномальных когерентных движений в статистической последовательности объемов торгов и спрэдов акций.

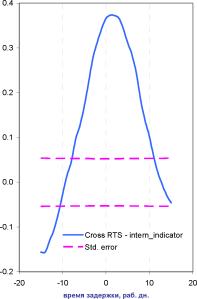

Очевидно, что индикатор еще не совершенен: есть пропуски цели, когда индикатор не показывает аномального значения перед критическим событием, и есть ложные предвестники, когда за аномальным значением индикатора не следует критического события. Однако из рис.

4, где показана функция кросскорреляции между вариациями индекса РТС и индикатором, ясно, что связь индекса РТС и индикатора статистически устойчива, и в 6-7 раз превышающая уровень случайной ошибки.

вого рынка последних лет связаны с международными кризисами. Подчеркнем также, что если в прошлом веке международные кризисы случались раз в десятилетия (кризисы 1929 г., 1987 г., 1997 г., 2000 г.), то в настоящее время частота международных кризисов нарастает (два кризиса за первое полугодие в 2007 г), и в ближайшие годы их частота только возрастет, что делает крайне актуальной задачу разработки новых подходов к торговле.

Валерий Мухамедов

для Forex Magazine

Таким образом, усиливающееся участие российского фондового рынка в мировой торговле является причиной неудач игнорирующих этот факт адептов классического технического анализа.